BlockScholes對加密衍生品市場進行每週回顧。

關鍵見解:

在本月早些時候 190 億美元的槓桿倉位被撤出後,過去一週BTC和ETH分別在 10.5 萬美元至 11.5 萬美元和 3,700 萬美元至 4,200 美元之間波動。儘管過去 7 天ETH 的表現略優於BTC ,但期權市場目前對短期ETH期權的看跌/看漲傾斜度低於類似期限的BTC期權。兩種資產的 ATM 隱含波動率水平仍然較高,儘管它們的波動期限結構有所不同ETH略有倒掛,而 BTC 則趨於平緩。有趣的是,雖然加密資產價格本週略有下跌,但標準普爾 500 指數和納斯達克 100 指數等風險偏好型美國股指在過去一週繼續走高。與此同時,特朗普總統就其對華關稅立場發出了喜憂參半的信號。本週早些時候,特朗普宣佈美國“正在考慮終止與中國在食用油和其他貿易方面的業務”,儘管在上週五接受福克斯商業頻道採訪時,他聲稱對中國徵收 155% 的關稅“不可持續”。

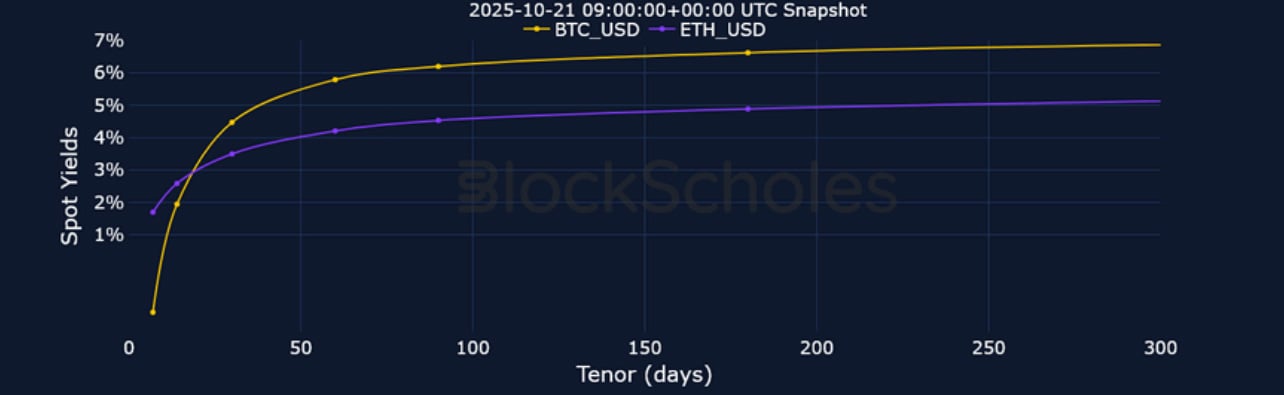

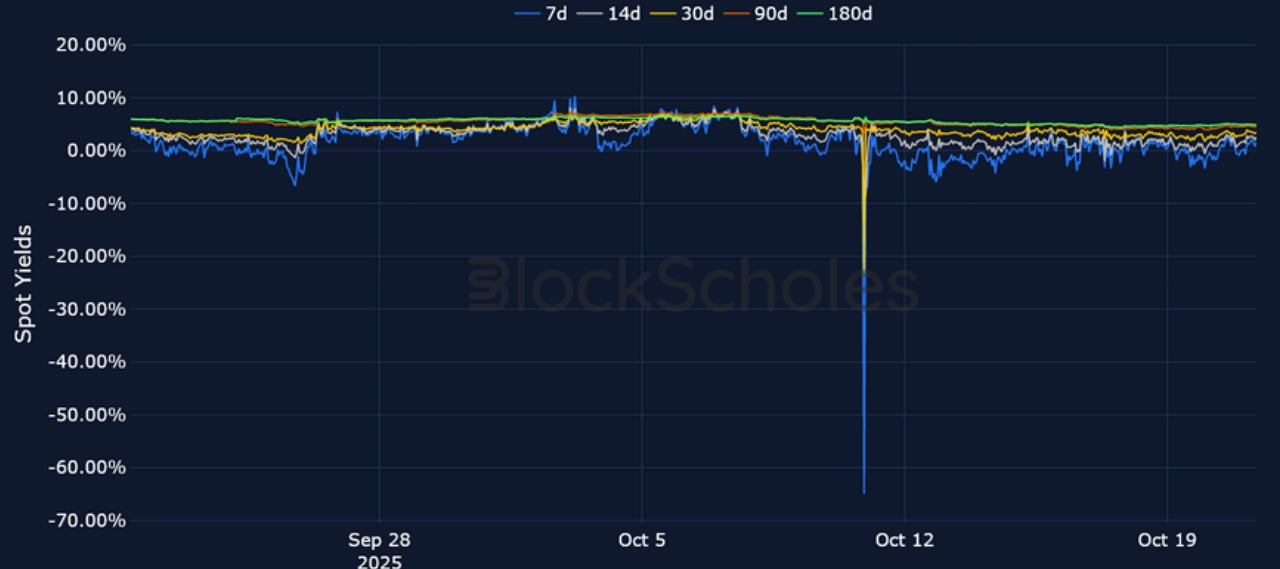

期貨隱含收益率

1個月期限ATM隱含波動率

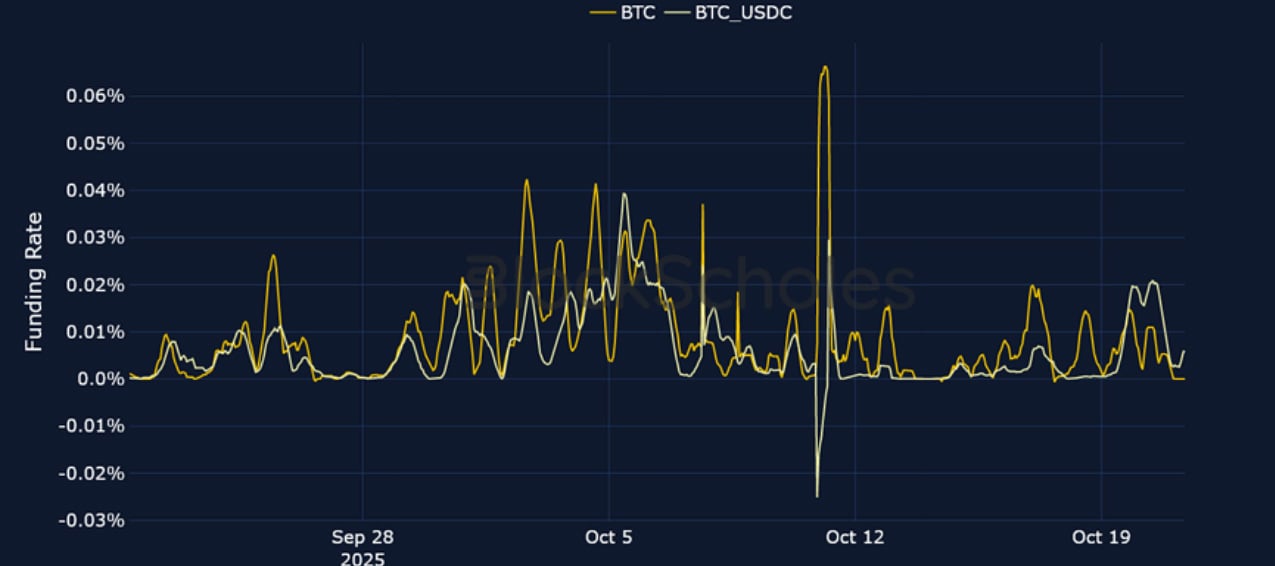

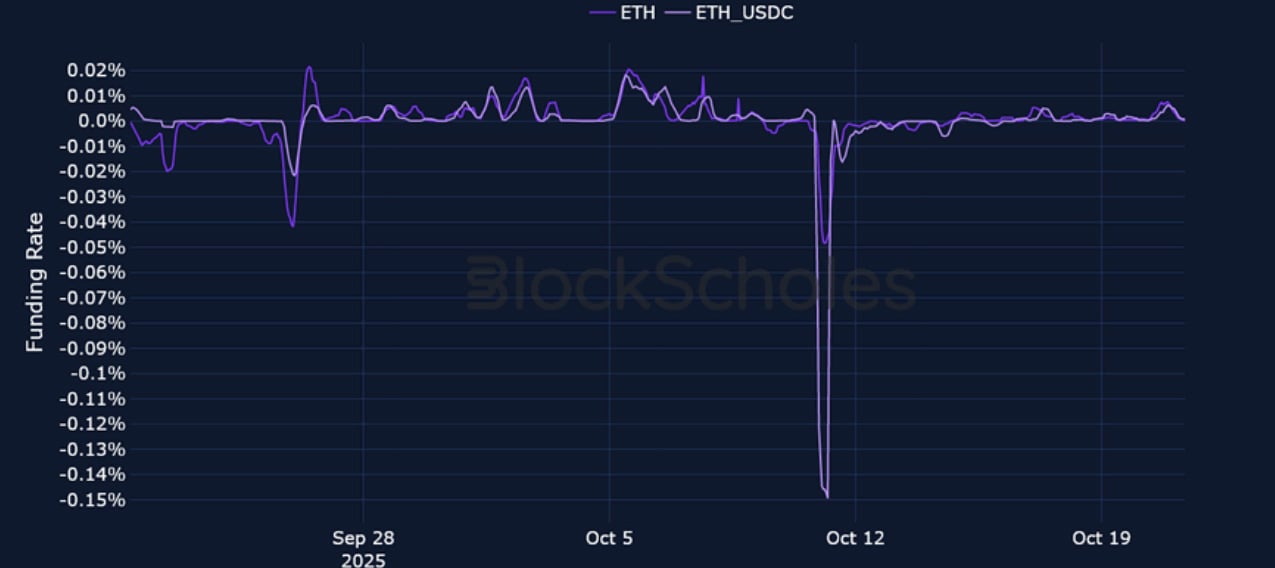

永續掉期融資利率

BTC融資利率——過去一週現貨價格的看跌走勢已通過看跌期權的傾斜反映在期權市場中,但並未反映在融資仍然為正的永續掉期合約中。

ETH融資利率——在現貨價格在 3,700 美元至 4,200 美元之間波動的情況下, ETH融資利率仍維持在中性水平附近。

期貨隱含收益率

BTC期貨隱含收益率——短期期貨價格繼續低於現貨價格,這是衍生品頭寸看跌情緒的跡象。

ETH期貨隱含收益率——與BTC不同,短期ETH期貨目前的交易價格並不低於現貨。

BTC期權

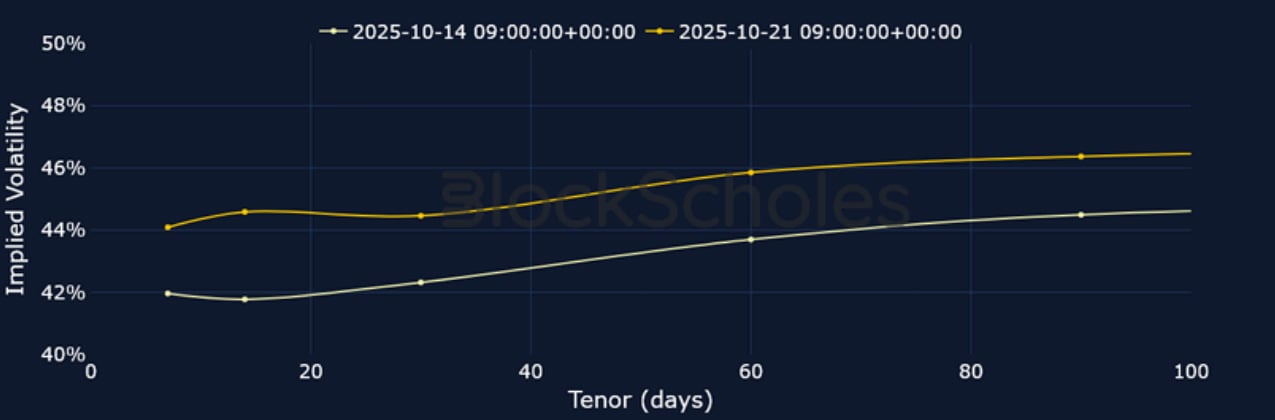

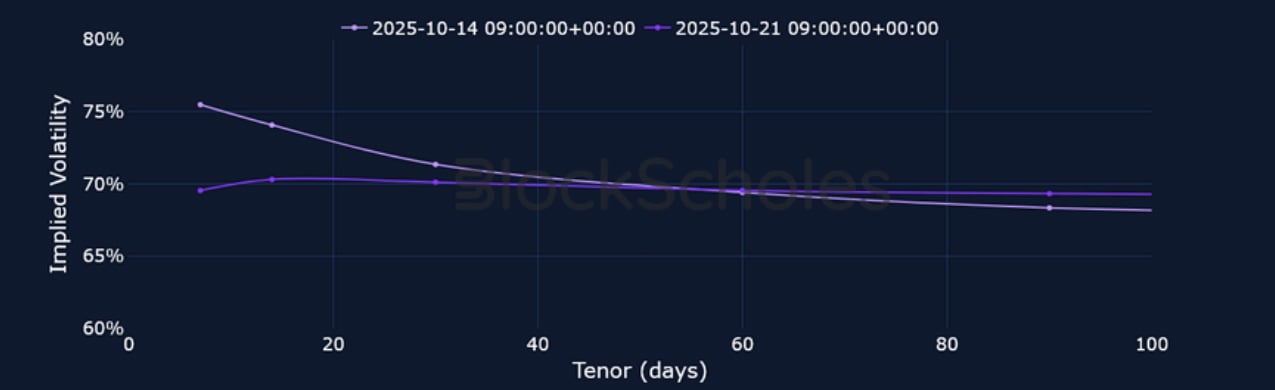

BTC SVI ATM 隱含波動率——波動率的期限結構是平坦的,IV 水平相對於 9 月底處於較高水平。

BTC 25-Delta 風險逆轉——儘管自上週五以來看跌情緒有所減弱,但期權市場仍然傾向於下行保護。

ETH期權

ETH SVI ATM 隱含波動率——ETH 的期限結構仍然略微倒置,與BTC的壓縮曲線形成對比。

ETH 25-Delta 風險逆轉——儘管過去 7 天的表現優於BTC,但ETH的看跌-看漲偏差更為負面。

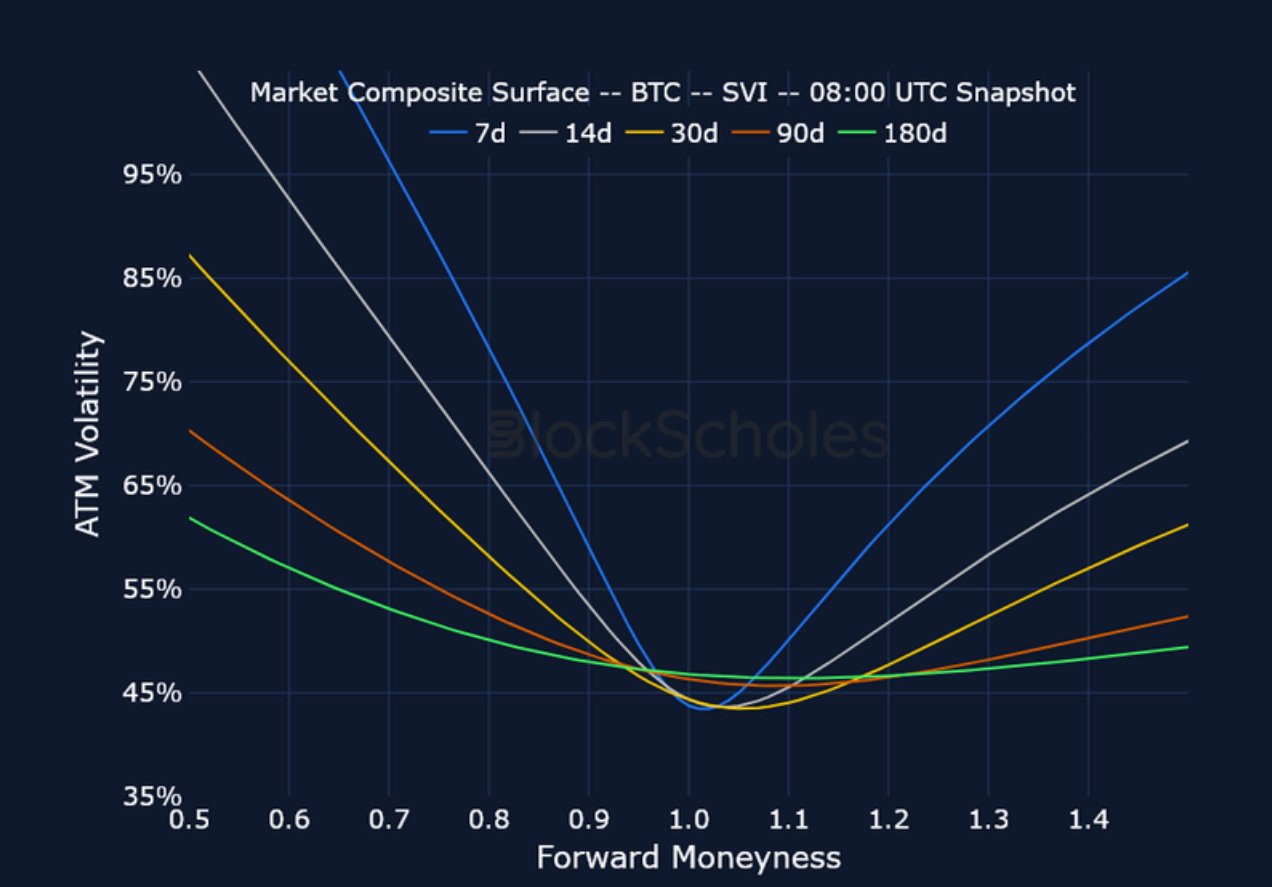

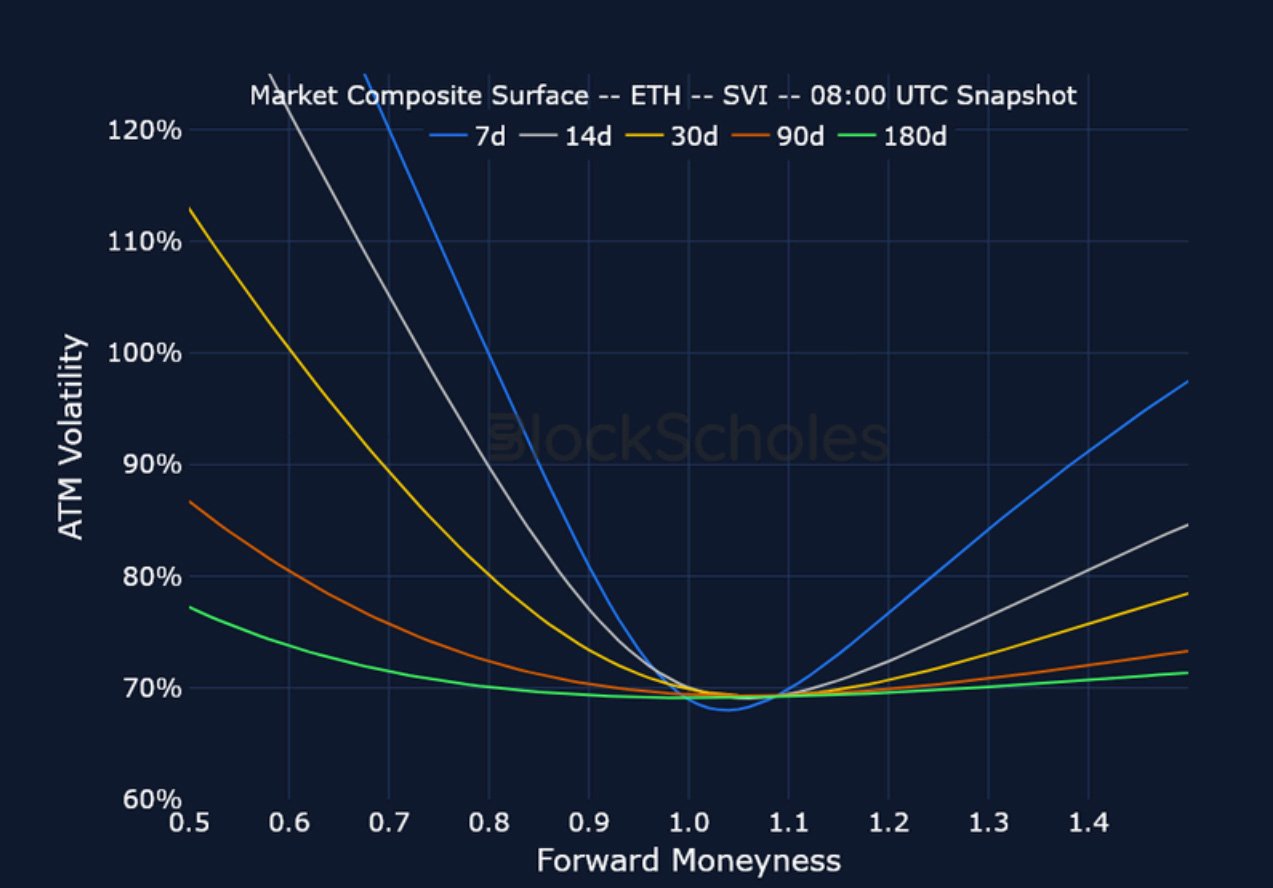

市場綜合波動曲面

CeFi COMPOSITE – BTC SVI – 9:00 UTC 快照。

CeFi COMPOSITE – ETH SVI – 9:00 UTC 快照。

上市到期波動率微笑

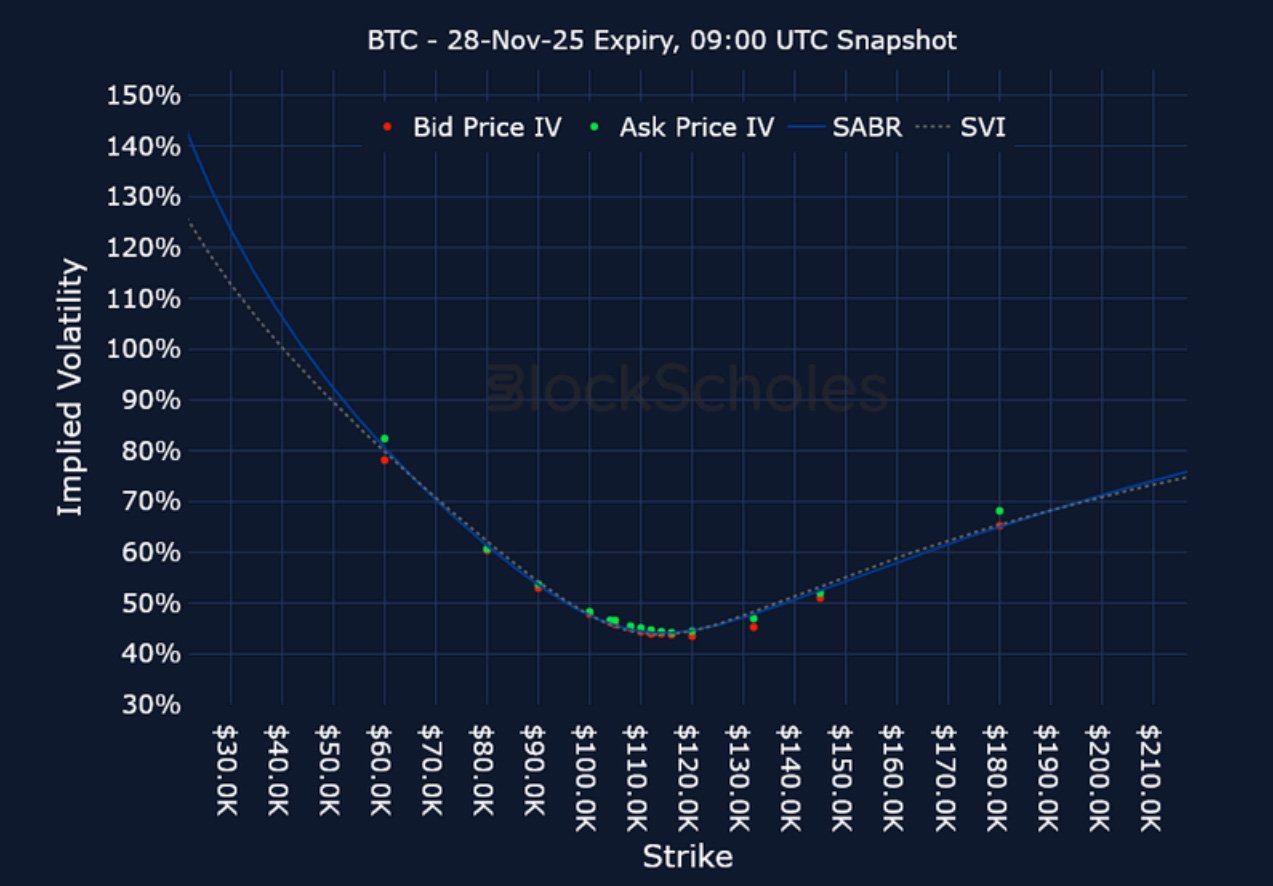

BTC 11 月 28 日到期– UTC 時間 9:00 快照。

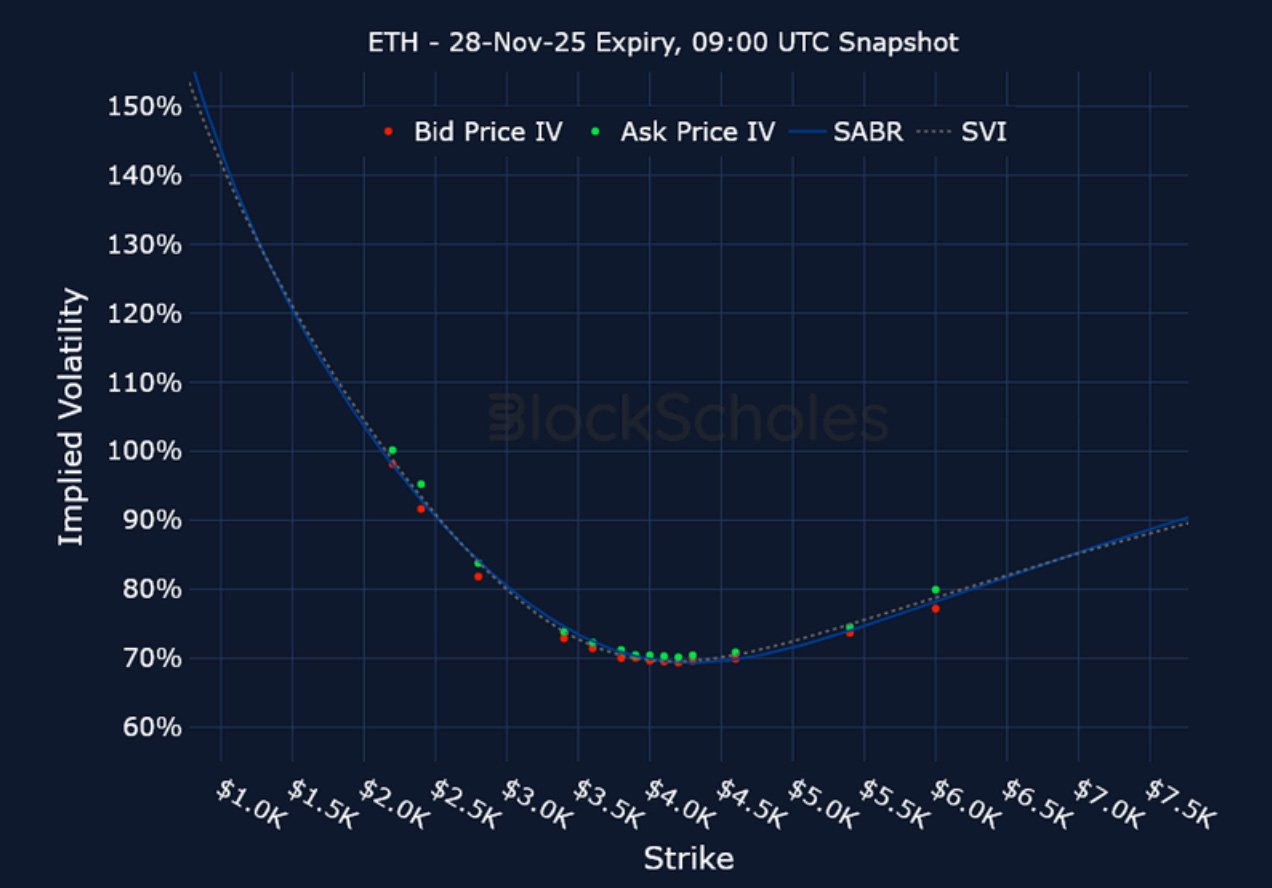

ETH 11 月 28 日到期– UTC 時間 9:00 快照。

跨交易所波動率微笑

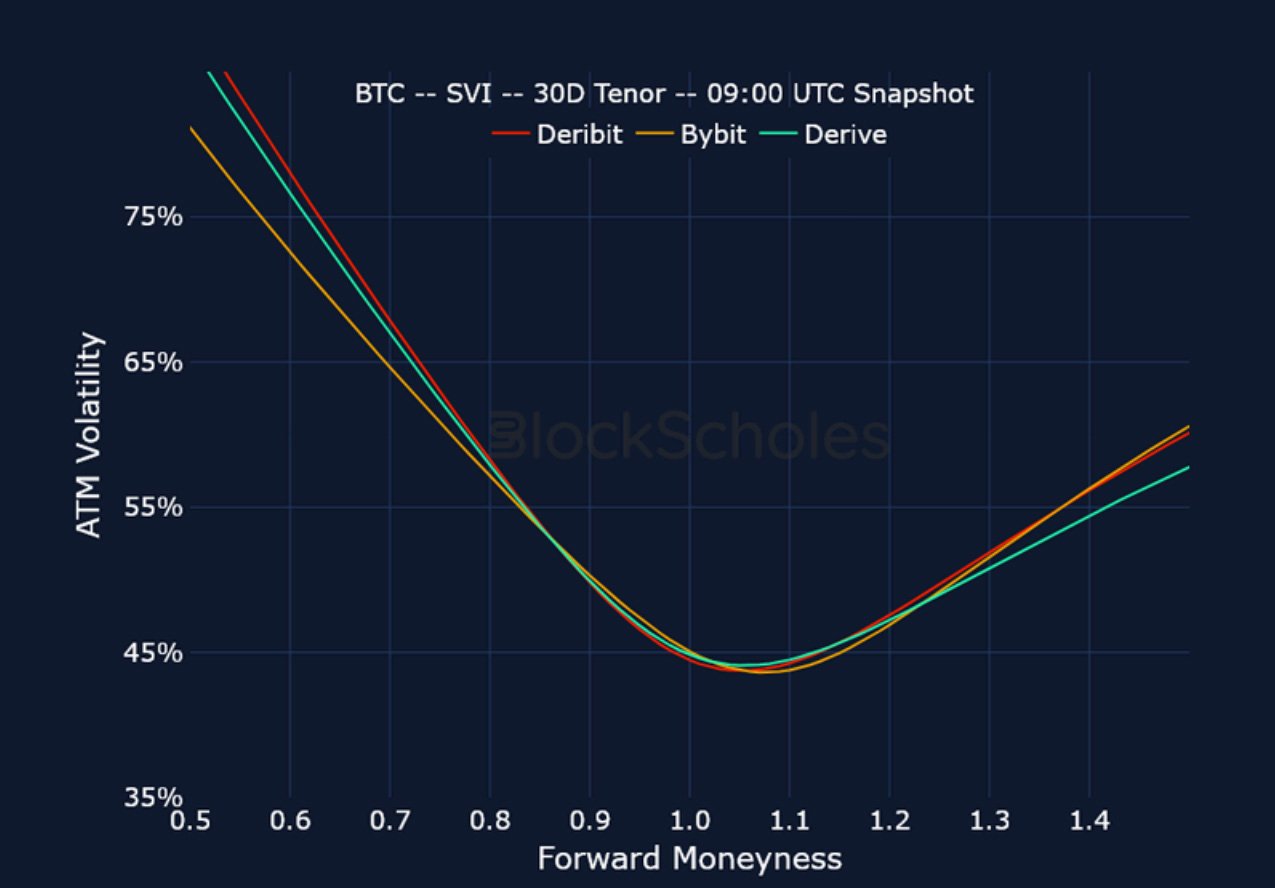

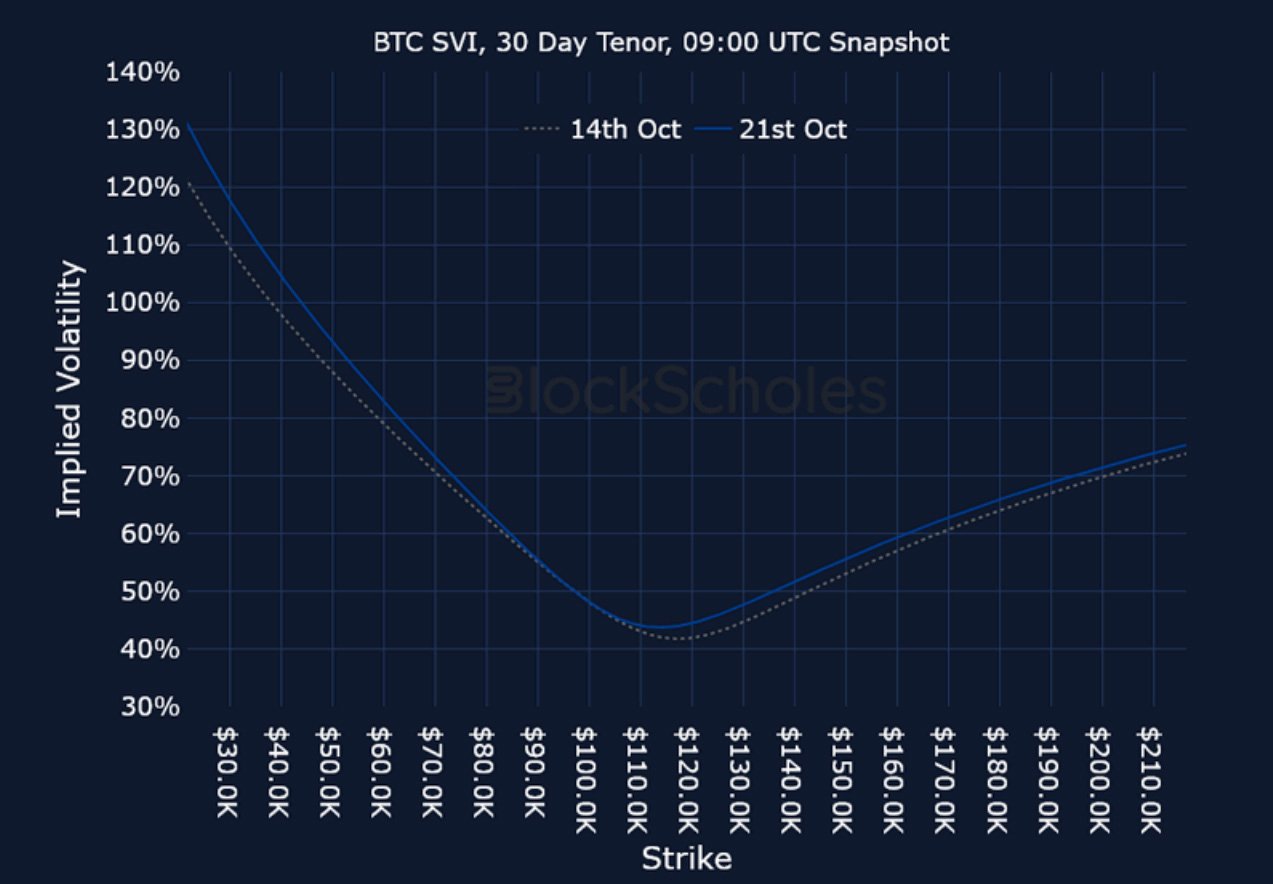

BTC SVI,30D TENOR – 9:00 UTC 快照。

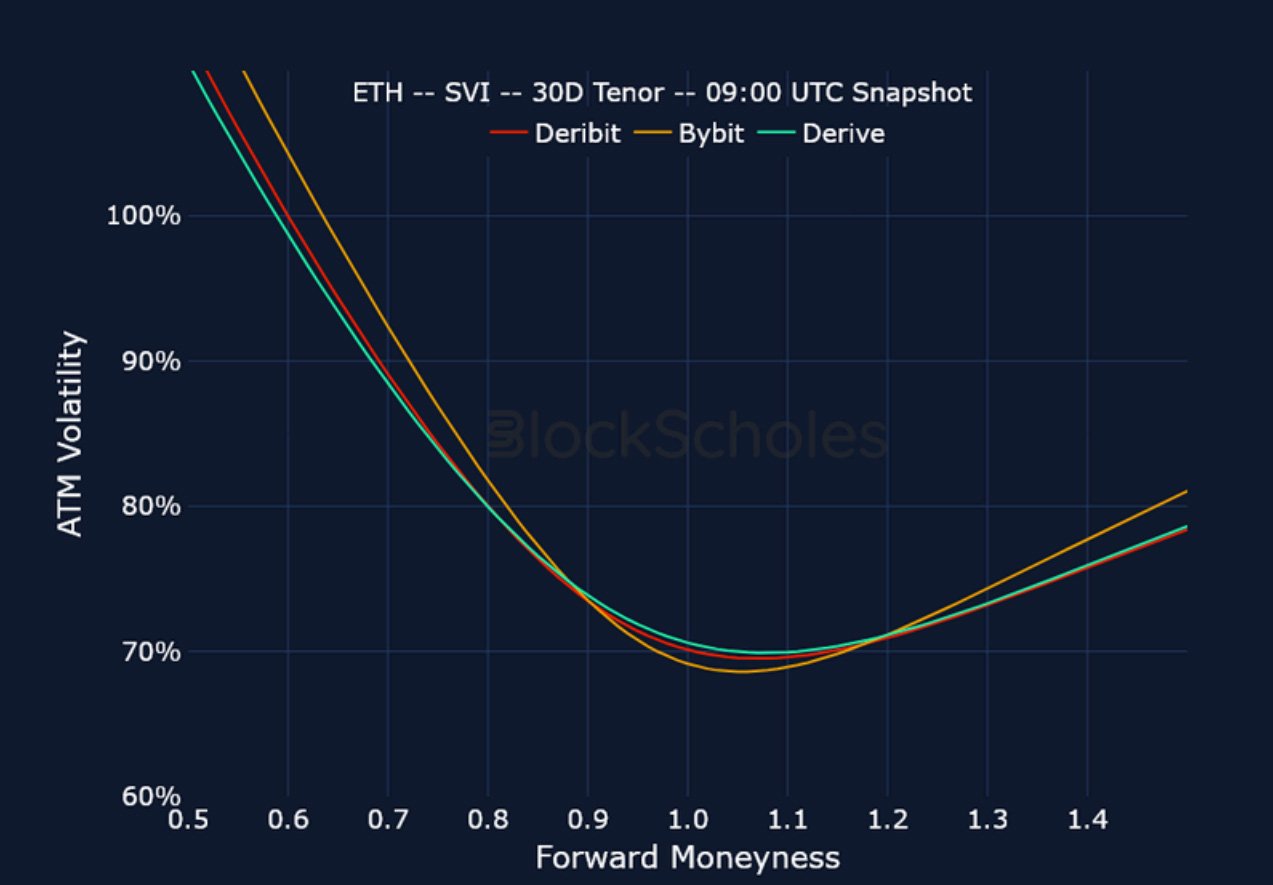

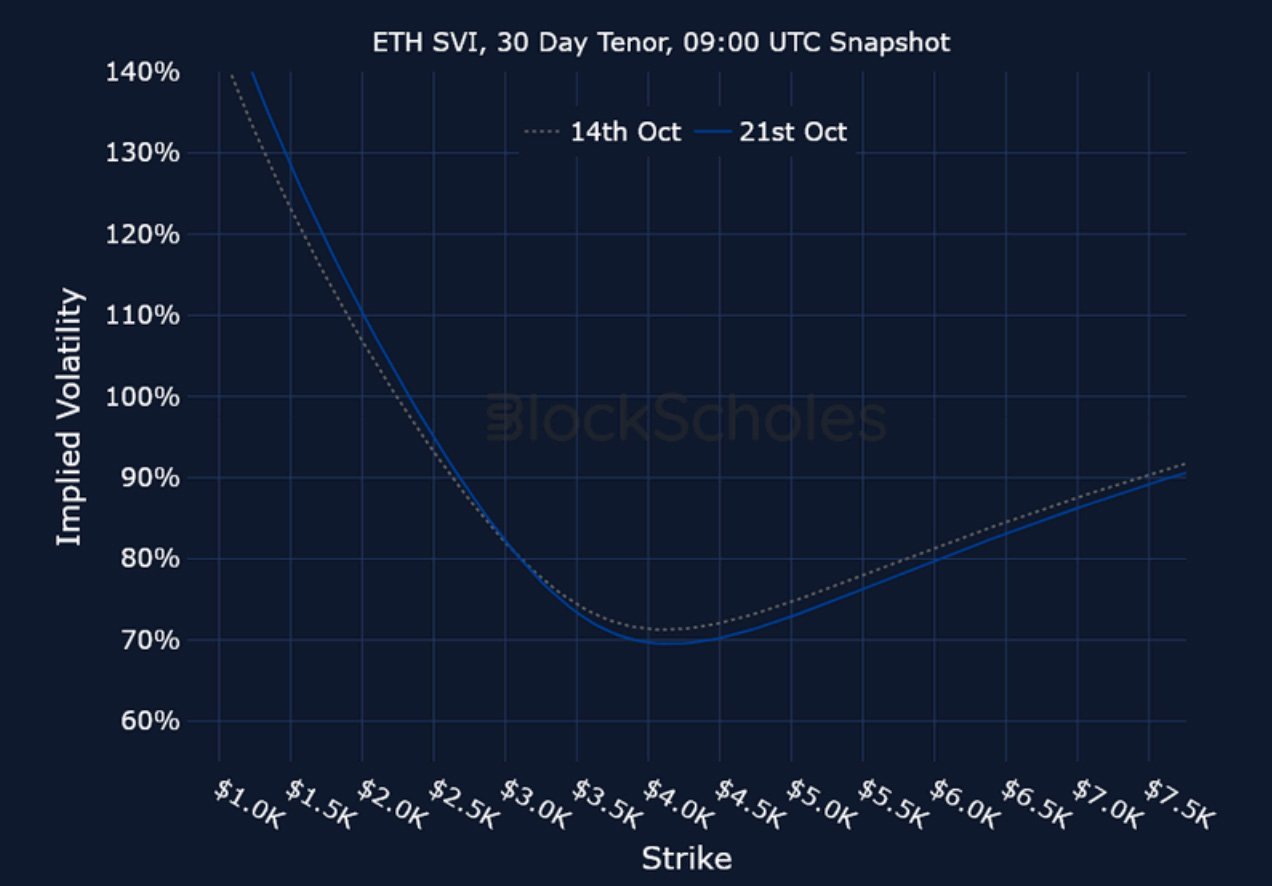

ETH SVI,30D TENOR – 9:00 UTC 快照。

恆定到期波動率微笑

BTC SVI,30D TENOR – 9:00 UTC 快照。

ETH SVI,30D TENOR – 9:00 UTC 快照。

最近的文章

加密貨幣衍生品:分析報告 – 第 43 周

Block Scholes 2025-10-22T07:17:38+00:00 2025 年 10 月 22 日|行業|

加密貨幣衍生品:分析報告 – 第 42 周

Block Scholes 2025-10-16T09:50:52+00:00 2025 年 10 月 16 日|行業|

混亂的週末:槓桿、流動性和閃電崩盤

Imran Lakha 2025-10-15T12:40:55+00:00 2025 年 10 月 15 日|行業|