隨著加密行業Optimism的增強,數字資產公司 Galaxy Digital 的股價在過去一個月飆升了 20% 以上,重新引起了投資者的關注。

儘管勢頭強勁,但分析師警告稱,該股的交易價格相對於其增長前景而言可能過高。

強勁勢頭和零售擴張

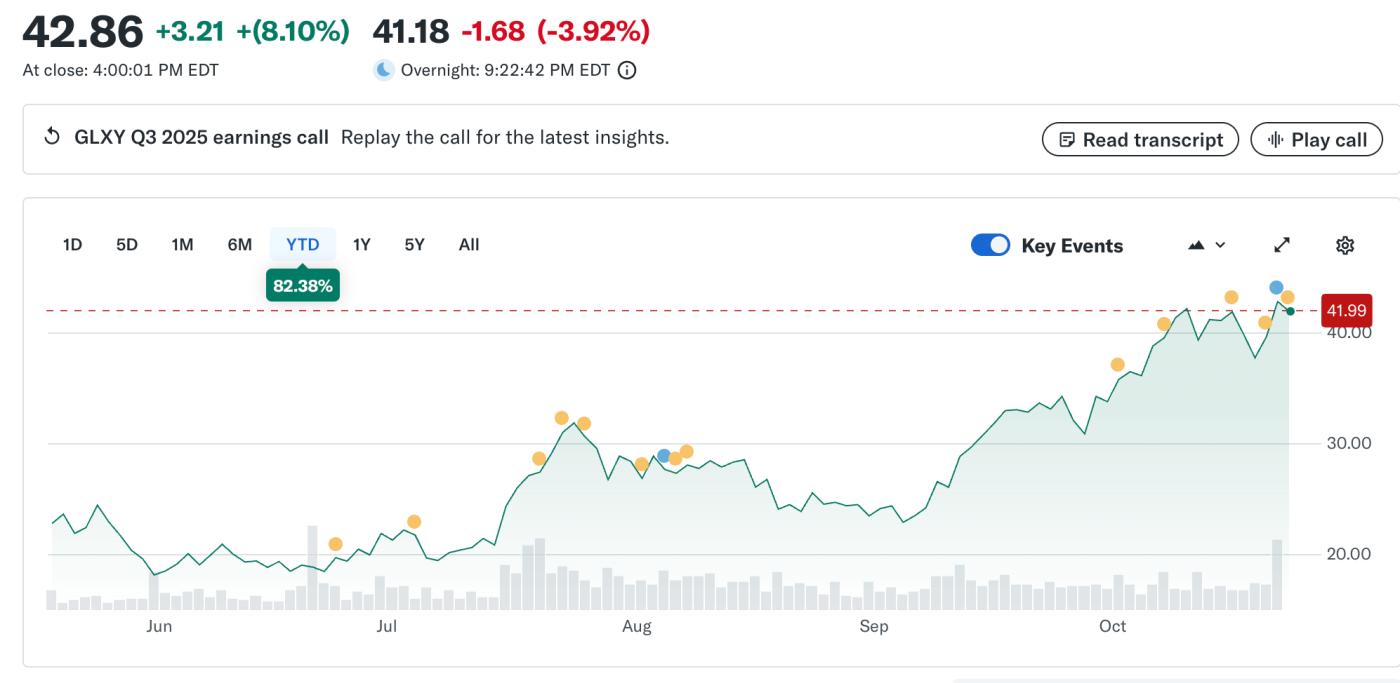

Galaxy Digital (NasdaqGS: GLXY) 股價強勁反彈,過去一個月上漲約 21%,今年迄今上漲近 120%。這一飆升反映出投資者對數字資產基礎設施的熱情,以及對加密貨幣市場整體復甦的信心日益增強。

GLXY 股票報價和歷史記錄:雅虎財經

GLXY 股票報價和歷史記錄:雅虎財經該公司近期進軍零售服務領域,並命名為“GalaxyOne”,標誌著其從傳統機構投資重心的戰略轉變。通過GalaxyOne,該公司旨在為美國消費者提供高收益現金賬戶、加密貨幣交易和股票經紀等綜合服務。

此舉被視為一種努力,旨在實現收入多元化,並滿足尋求接觸數字資產的散戶投資者的需求。

雖然此次零售轉型增強了銀河娛樂的增長潛力,但也引發了對其執行力和盈利能力的質疑。該公司未來的業績將取決於其在快速發展的市場中如何有效地平衡創新、監管合規和運營效率。

估值指標顯示上漲空間有限

儘管近期股價有所上漲,但分析師認為 Galaxy Digital 的估值可能已經反映了其大部分增長潛力。

獨立機構估計,Galaxy Digital 的公允價值約為每股 37.78 美元,略低於其當前交易水平。這表明該股估值可能略高。

按市銷率 (P/S) 計算,該公司的市盈率接近 2.2 倍,而同行平均市盈率約為 2.8 倍,美國資本市場基準市盈率接近 4.0 倍。這表明,儘管銀河證券的股價仍低於同業公司,但投資者可能基於預期的收入增長和利潤率的提升而給予其估值溢價。

然而,為了證明其進一步上漲的合理性,Galaxy 可能需要實現利潤率的大幅提升,並持續提升其各業務板塊的收入。鑑於該公司面臨加密貨幣市場波動、監管審查以及仍在發展中的零售平臺的風險,這些假設存在風險。

Flood Capital 的一位分析師在 X 上指出:“高盛預測 Galaxy 的數字資產業務到 2026 年中期將實現約 1.83 億美元的淨收入,這有點瘋狂。該公司剛剛公佈一個季度的淨收入就達到了 5.05 億美元。”他暗示,一旦完整的財務數據公佈,盈利預期可能需要上調。

增長潛力和風險展望

Galaxy在區塊鏈基礎設施和機構服務領域的不斷增長,有望為其提供一條通往經常性、更高利潤收入的途徑。諸如鏈上股票發行和在Web3領域的合作等舉措,或許能增強其競爭地位。

儘管如此,逆風依然巨大。該公司面臨著一些可能影響其長期估值穩定性的挑戰。這些挑戰包括對大型機構客戶的依賴、基礎設施擴張所需的資本密集度,以及加密資產交易量的不可預測性。

當投資者評估銀河證券的下一個增長階段時,關鍵問題是最近的反彈是否反映了可持續的趨勢還是短期的熱情。

由於股價徘徊在其公允價值估計附近,該公司成功執行其零售和基礎設施計劃的能力可能將決定其估值是否合理或過高。