摘抄

比特幣交易價格低於關鍵成本基準水平,表明需求枯竭,動能減弱。長期持有者正在逢高拋售,而期權市場則轉向防禦性,看跌期權需求上升,波動性加劇,標誌著在任何可持續復甦之前進入謹慎階段。

執行摘要

- 比特幣交易價格低於短期持有者的成本基礎和0.85分位數,表明市場動能正在減弱,市場疲軟加劇。如果比特幣屢次未能收復這些水平,則可能面臨更長時間盤整的風險。

- 長期持有者自 7 月以來加大支出,目前已超過22K BTC/天,這標誌著持續的獲利回吐繼續給市場穩定帶來壓力。

- 未平倉合約創下新歷史高點,但市場情緒偏向看跌,因為交易員更青睞看跌期權而非看漲期權。短期上漲引發的是對沖,而非新的Optimism。

- 隱含波動率依然高企,而實際波動率已迎頭趕上,結束了平靜的低波動格局。交易商的空頭伽馬倉位放大了拋售,並抑制了反彈。

- 鏈上數據和期權數據均表明市場正處於謹慎的過渡階段。市場復甦可能取決於現貨需求的恢復和波動性的緩解。

比特幣已逐漸偏離近期歷史高點,穩定在短期持有者成本基數約11.31 萬美元以下。從歷史上看,這種結構通常預示著中期看跌階段的開始,因為弱勢一方開始投降。

在本期中,我們評估了市場的當前盈利能力,研究了長期持有者支出的規模和Persistence,並通過評估期權市場的情緒來判斷此次調整是否反映了健康的整合,還是預示著未來更深層次的疲憊。

鏈上洞察

測試信念

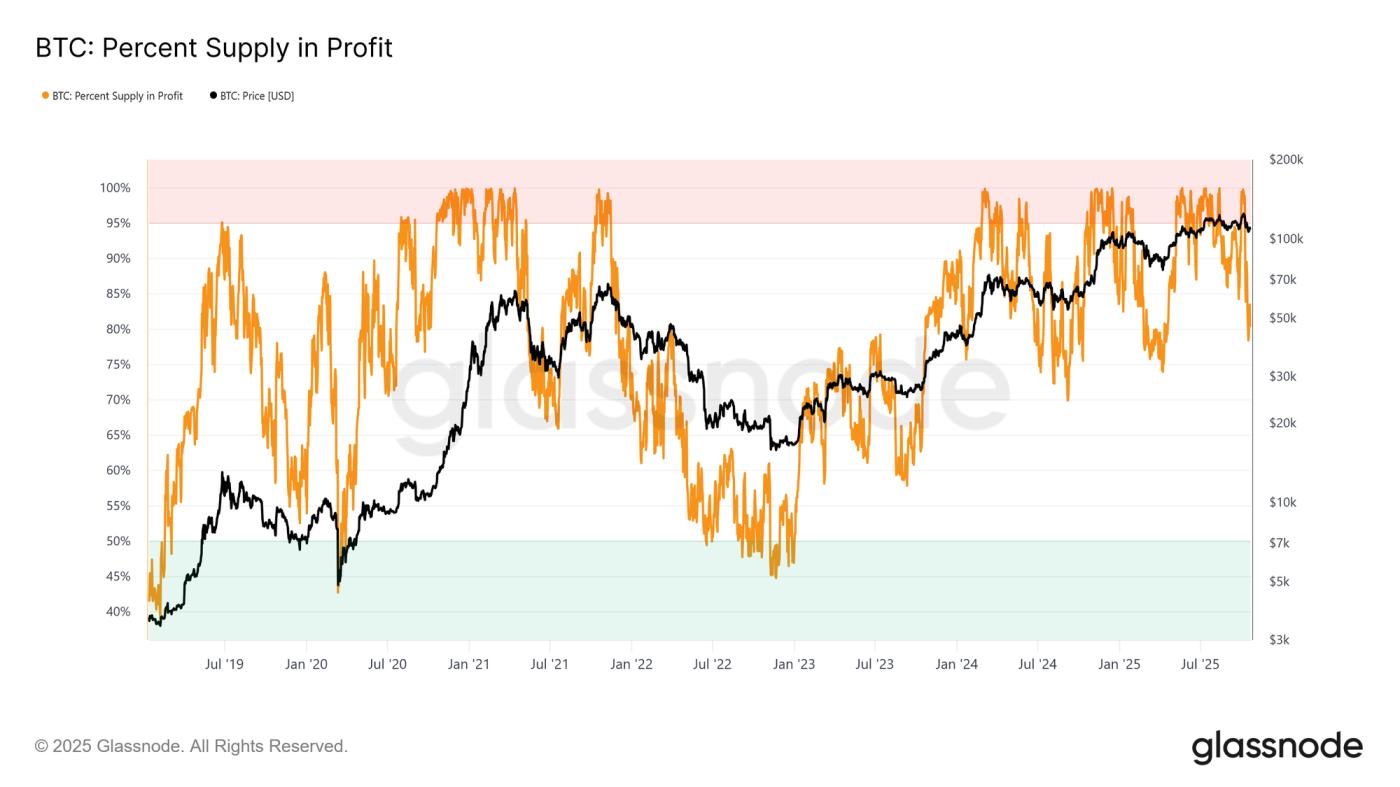

圍繞短期持有者成本價位進行交易,標誌著市場進入一個關鍵階段,考驗那些在近期高點附近買入的投資者的信心。從歷史上看,在創下新歷史高點後跌破該水平,會導致盈利供應百分比降至約85%,這意味著超過15%的供應處於虧損狀態。

在當前週期中,我們第三次見證了這種模式。如果比特幣未能突破約 113.1k 的支撐位,進一步的收縮可能會導致更大比例的供應量損失,加劇近期買家的壓力,並可能為整個市場更廣泛的拋售奠定基礎。

臨界閾值

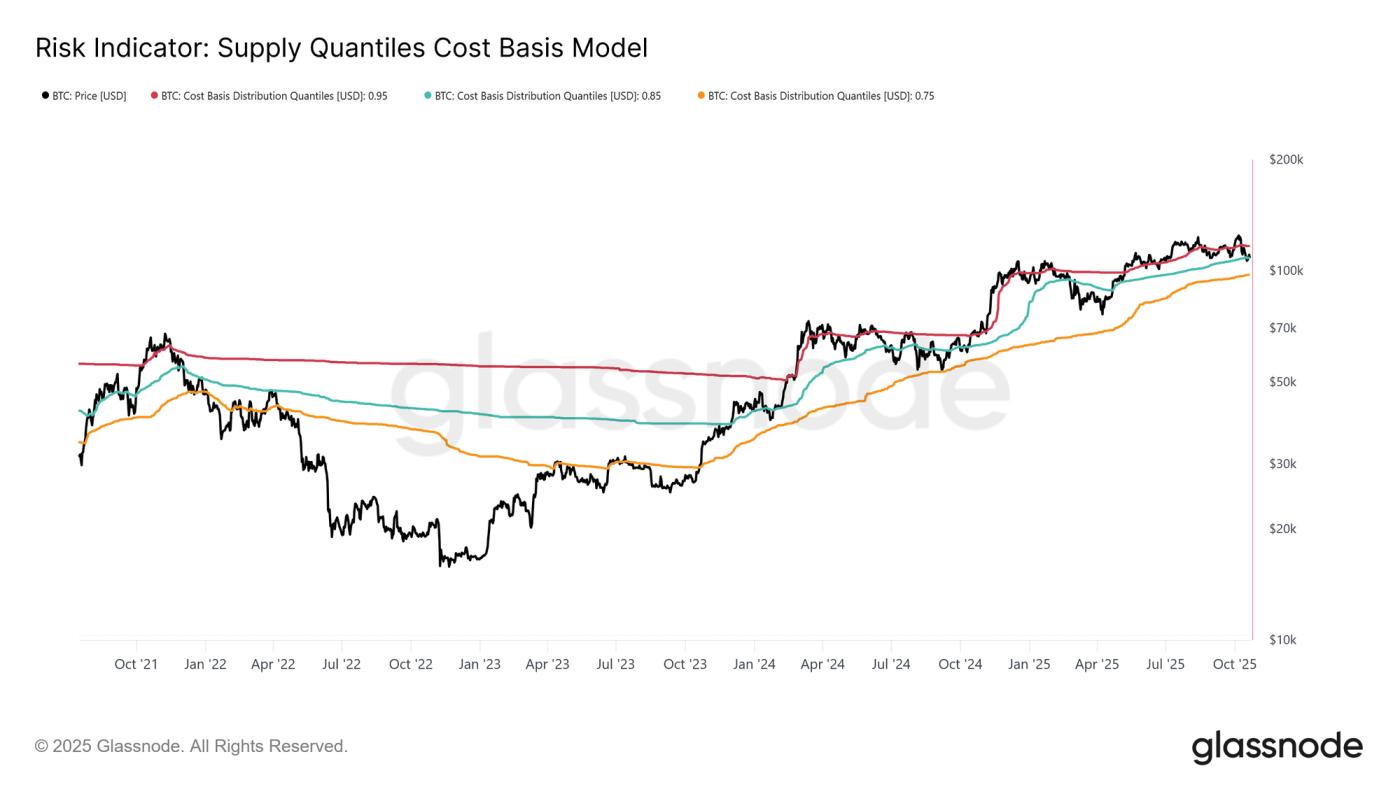

為了進一步理解這一結構,必須理解為什麼恢復短期持有者的成本基礎對於維持牛市至關重要。供應分位數成本基礎模型通過映射0.95、0.85和0.75分位數,提供了一個清晰的框架,分別指示5%、15%和25%的供應量處於虧損狀態。

目前,比特幣的交易價格不僅低於短期持有成本基差(11.31萬美元),而且還難以維持在0.85分位數(10.86萬美元)以上。從歷史上看,未能守住這一Threshold往往預示著市場結構性疲軟,並且往往預示著更深層次的回調,朝著0.75分位數(目前接近9.75萬美元)的方向發展。

需求枯竭

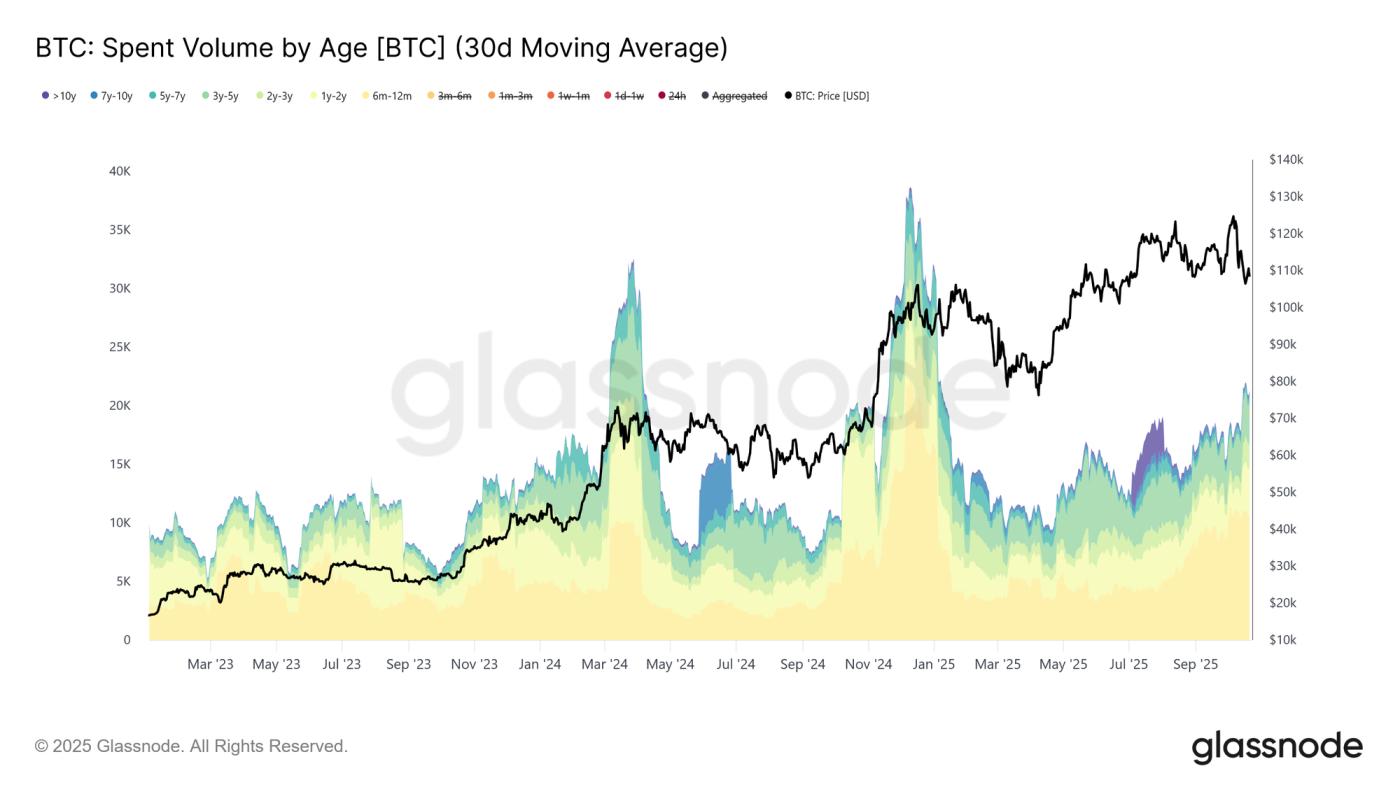

本週期內第三次跌破短期持有者成本基差和0.85分位數,引發結構性擔憂。從宏觀角度來看,需求反覆枯竭表明市場可能需要更長的盤整期才能恢復強勢。

當考察長期持有者的支出量時,這種疲憊感變得更加明顯。自2025年7月市場達到峰值以來,長期持有者穩步增加了支出,30日移動平均線從1萬BTC (基準)上升至每日超過2.2萬BTC 。這種持續的分佈表明經驗豐富的投資者正在承受獲利了結的壓力,而這正是當前市場脆弱性的關鍵因素。

在評估了需求枯竭導致長期看跌階段的風險之後,我們現在轉向期權市場來衡量短期情緒,並觀察投機者在日益加劇的不確定性中如何定位。

鏈下洞察

未平倉合約上漲

比特幣期權未平倉合約已達到歷史新高並持續擴大,標誌著市場行為的結構性演變。

投資者越來越多地使用期權來對沖風險敞口或投機波動性,而不是出售現貨。這種轉變減少了現貨市場的直接拋售壓力,但卻放大了由交易商對沖活動引發的短期波動性。

隨著未平倉合約的增長,價格波動更有可能源於期貨和永續合約市場中由Delta和Gamma驅動的資金流動。瞭解這些動態變得至關重要,因為期權頭寸如今在塑造短期市場走勢以及放大對宏觀和鏈上催化劑的反應方面發揮著主導作用。

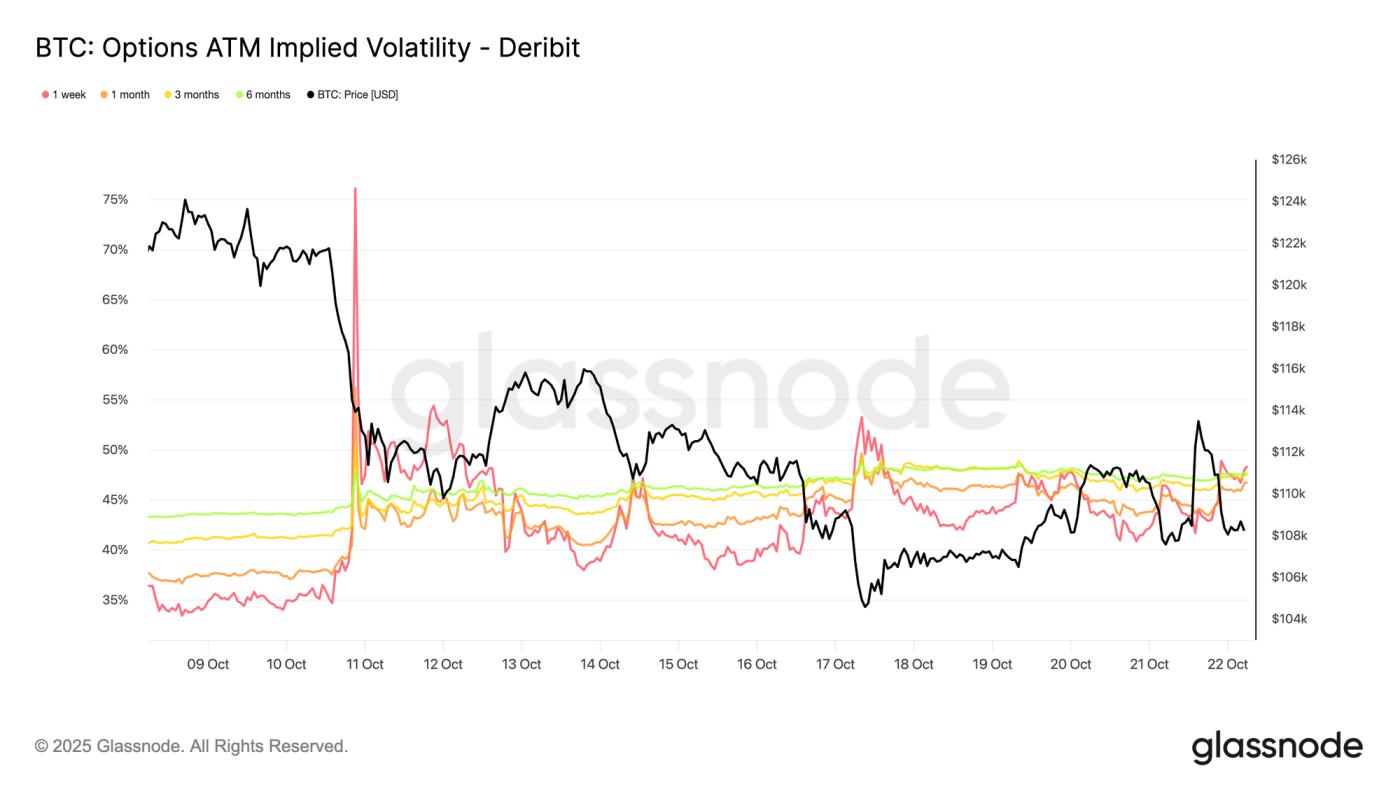

波動率機制轉變

自10日發生清算事件以來,比特幣的波動率格局發生了顯著變化。隱含波動率(IV)目前徘徊在48左右,高於兩週前的36-43。做市商仍保持謹慎,維持高波動率定價,避免低價拋售。

與此同時,實際波動率有所下降,30天波動率為44.1%,10天波動率為27.9%,表明市場正在逐步企穩。除非出現新的衝擊,否則波動率在未來幾周內可能會恢復正常。目前,波動率仍然較高,但這反映的是短期的重新定價,而非持續高波動狀態的開始。

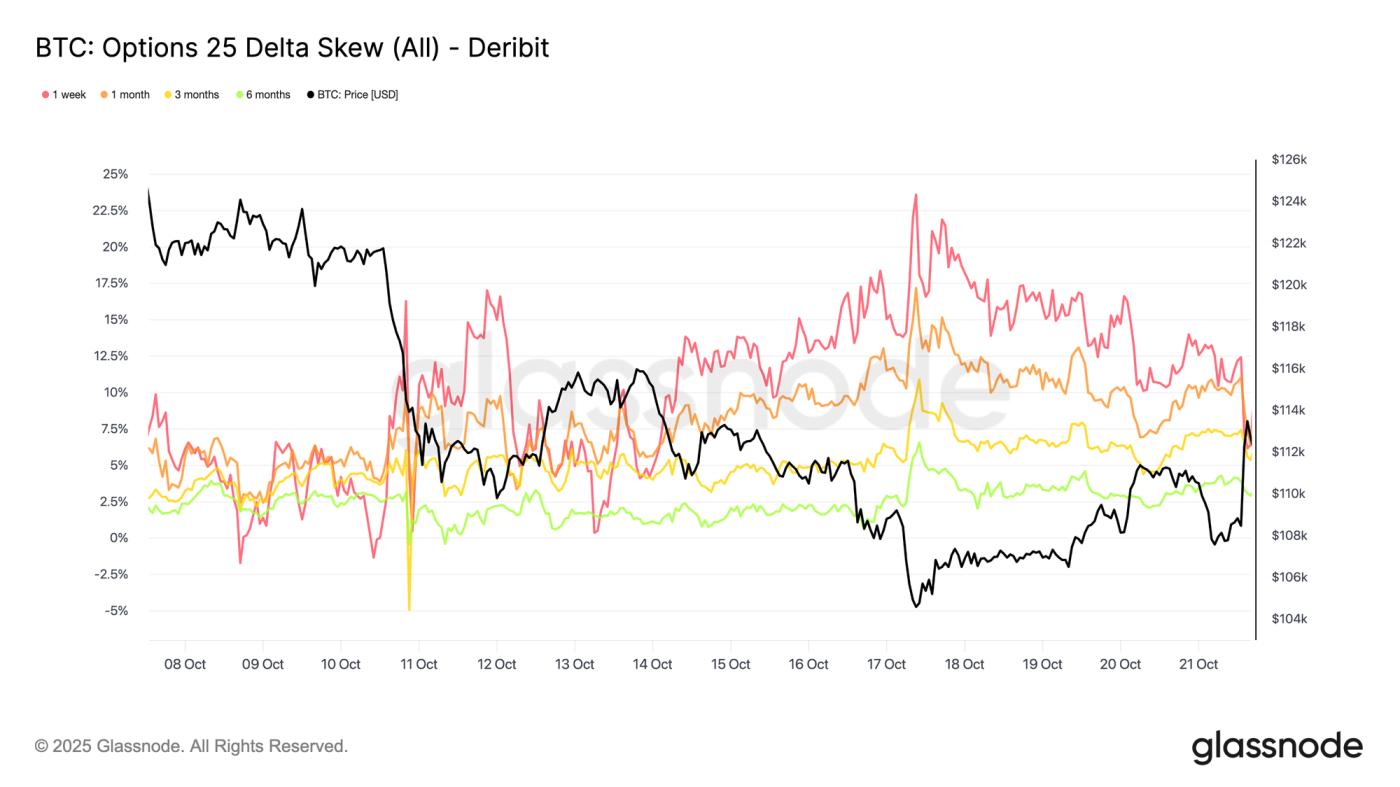

放置傾斜構建

延續同樣的趨勢,過去兩週看跌期權的傾斜度穩步上升。大幅平倉導致看跌期權傾斜度大幅上升,儘管曲線曾短暫回調,但此後已穩定在結構性較高水平,這意味著看跌期權的收益率仍然高於看漲期權。

過去一週,1周到期的債券波動較大,但仍處於高不確定性區域,而其他所有到期日的債券波動率均向看跌期權方向移動了2-3個點。不同到期日(也稱為期限)的波動率擴大表明謹慎情緒正在曲線上蔓延。

這種結構反映出市場願意為下行保護付出高昂代價,同時保持有限的上行風險敞口,在對長期前景依然充滿信心的同時平衡了短期擔憂。週二(10月21日)的小幅反彈體現了這種敏感性,看跌期權溢價在數小時內縮水了一半,表明市場情緒依然緊張。

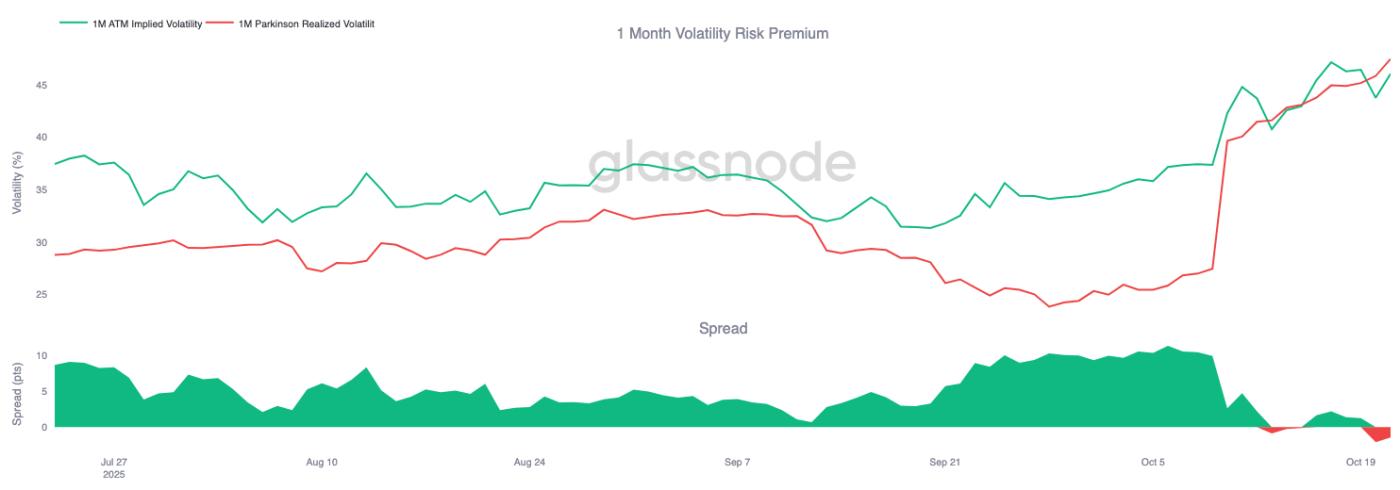

風險溢價週轉

1個月波動率風險溢價(隱含波動率與實際波動率之間的差額)已轉為負值。幾個月來,隱含波動率一直處於高位,而實際波動率則保持低位,這為做空波動率的交易者帶來了穩定的套利回報。

如今,實際波動率已飆升至與隱含波動率相當的水平,抹去了這一優勢。這標誌著平靜時期的終結:波動率賣家無法再依賴被動收入,而是被迫在波動加劇的市場環境下主動對沖。

市場已從平靜的自滿狀態轉向更具活力、更具反應性的環境,隨著實際價格波動的迴歸,短期伽馬頭寸面臨越來越大的壓力。

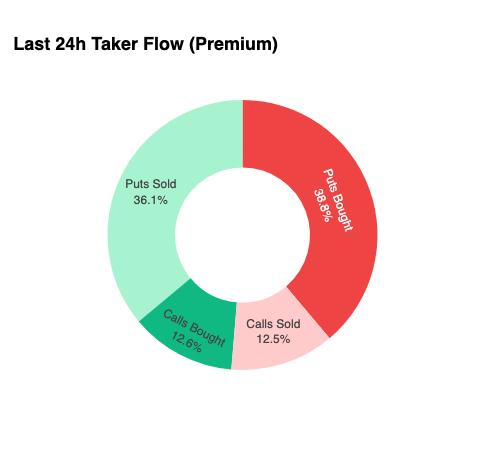

資金流保持防禦性

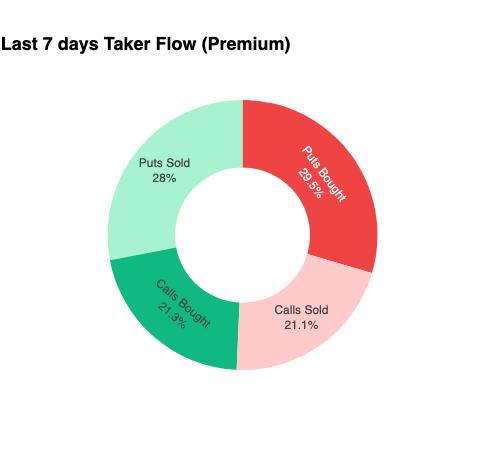

為了進行短期分析,我們放大過去 24 小時來觀察期權定位對最新反彈的反應。

儘管價格從 10.75 萬美元上漲至 11.39 萬美元,漲幅達 6%,但看漲期權買盤的確認作用卻微乎其微。相反,交易員們增加了看跌期權敞口,有效地鎖定了更高的價格水平。

這種定位使得交易商在下行時做空伽馬,在上行時做多伽馬,這種設置通常會導致他們淡化反彈並加速拋售,這種動態將持續起到阻力的作用,直到定位重置為止。

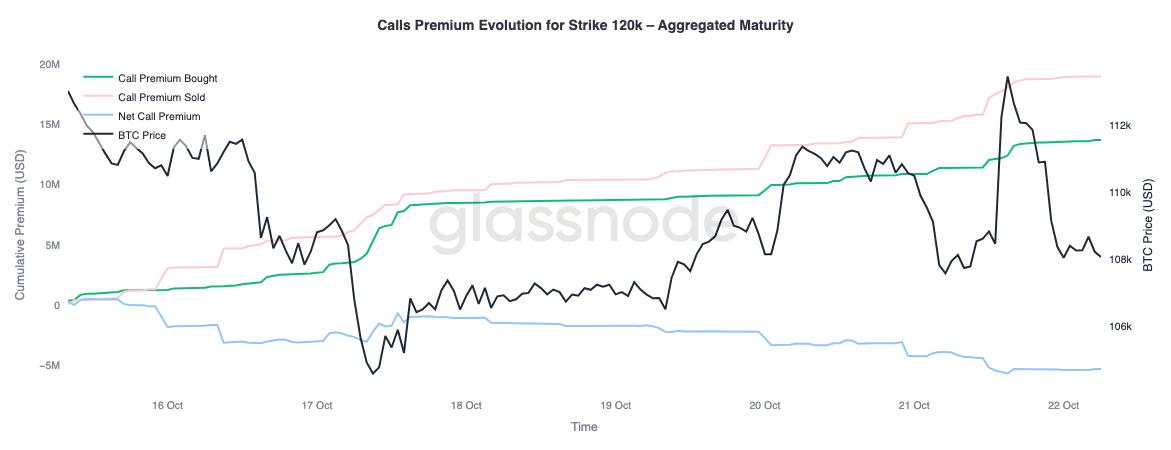

保費說明了一切

Glassnode 的彙總溢價數據按執行價格分析後,進一步證實了這一觀點。在 12 萬美元的看漲期權中,賣出的溢價隨價格上漲而上漲,表明交易員正在淡化漲勢,並在他們認為只是暫時的上漲中賣出波動性。短期收益追求者正在利用隱含波動率飆升的機會,逢高賣出看漲期權,而不是追逐上漲。

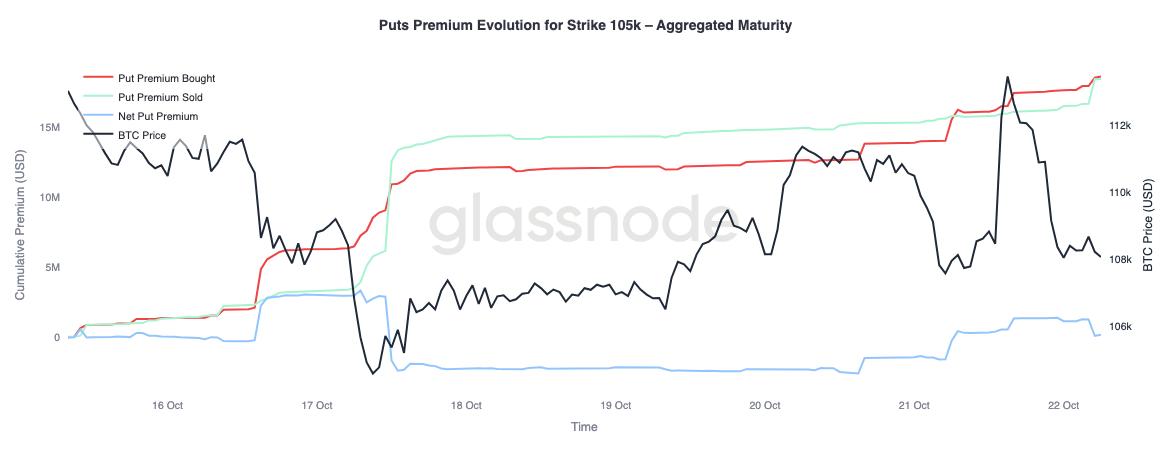

此外,在10.5萬美元的看跌期權價格下,模式發生了逆轉,強化了同樣的結論。隨著現貨價格上漲,該行權價的淨溢價也隨之上升,表明交易員更願意為下行保護而非上行風險敞口買單。本質上,最近的上漲遭遇的是套期保值,而非信念——市場更願意承擔風險,而不是擁抱信念。

結論

比特幣近期回調至短期持有者成本基差(11.31萬美元)和0.85分位數(10.86萬美元)以下,凸顯了需求枯竭的加劇,因為市場難以吸引新的資金流入,而長期持有者則繼續進行拋售。這種結構性疲態表明,比特幣網絡可能需要更長的整合期來重建信心並吸收已消耗的供應。

與此同時,期權市場也反映出同樣的謹慎基調。儘管未平倉合約量創歷史新高,但倉位偏向防禦;看跌期權傾斜度仍然較高,波動性賣方面臨壓力,短期上漲遭遇對沖而非Optimism。這些信號共同表明市場正處於轉型期:市場熱情消退,結構性風險承擔受到抑制,復甦可能取決於現貨需求的恢復和波動性驅動資金流的減弱。