該報告由 Tiger Research 撰寫,預測比特幣在 2025 年第四季的價格將達到 20 萬美元。機構在波動中繼續買入,聯準會降息,而 10 月的崩盤證實了機構現在主導著市場。

關鍵要點

機構投資者在波動中持續增持-第三季ETF淨流入維持,MSTR僅10月份就增加了388個BTC ,印證了長期投資的信心

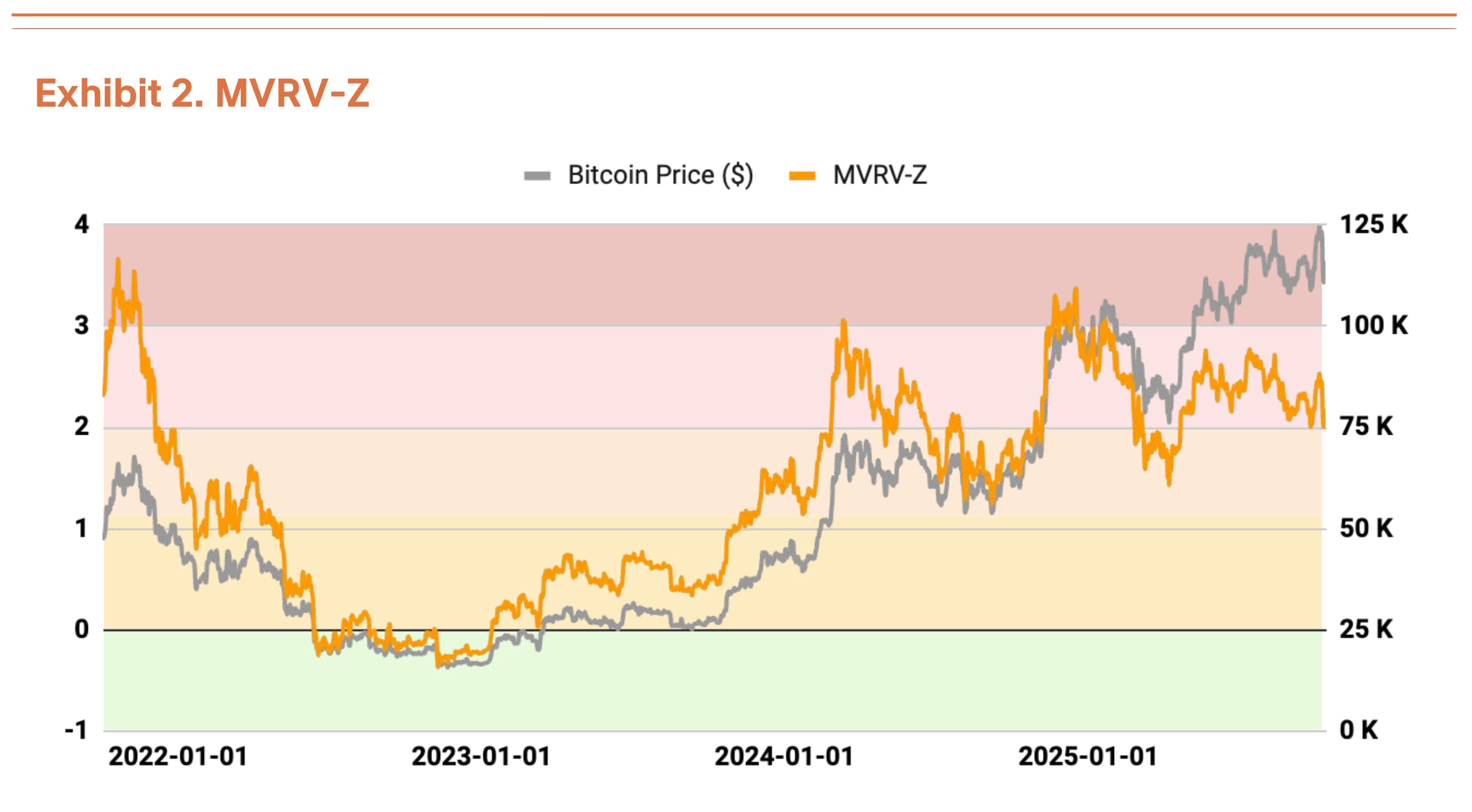

過熱但不極端——MVRV-Z 為 2.31,表明估值過高但不極端,槓桿衝出,短期交易者出局,為下一輪上漲創造了空間

全球流動性環境持續向好-M2突破96兆美元創歷史新高,聯準會降息預期升溫,預計年內也將降息1-2次

機構投資者在中美貿易不確定性中買入

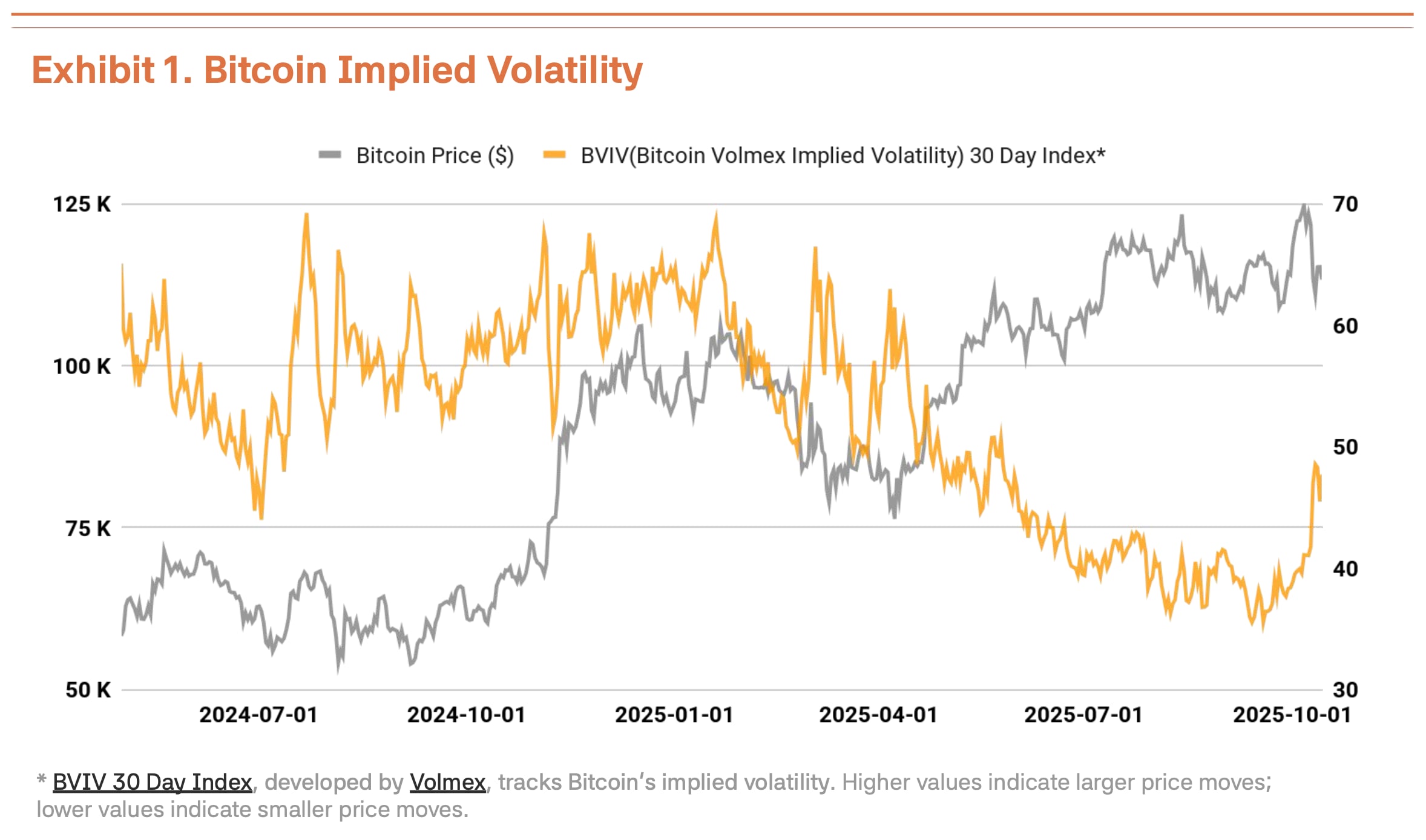

2025年第三季度,比特幣市場經歷了第二季度強勁勢頭(季增28%)的放緩,轉入震盪橫盤階段(季增1%)。 10月6日,比特幣創下126,210美元的歷史新高,但川普政府再次對中國施加貿易壓力,導致其價格下跌18%,至104,000美元,波動性顯著增強。根據Volmex Finance的比特幣波動率指數(BVIV) ,隨著機構投資者穩步增持,比特幣波動率從3月到9月有所收窄,但在9月之後飆升41%,加劇了市場的不確定性(圖表1)。

受中美貿易摩擦重現和川普總統強硬言論的推動,這次回檔看似暫時。以Strategy Inc. (MSTR)為首的機構的策略性增持實際上正在加速。宏觀環境也扮演了推波助瀾的作用。全球M2貨幣供給量突破96兆美元,達到歷史高位,而聯準會於9月17日將利率調降25個基點至4.00%-4.25%。聯準會暗示今年將再降息1-2次,穩定的勞動市場加上經濟復甦為風險資產創造了有利條件。

機構資金流入維持強勁。第三季比特幣現貨ETF淨流入達78億美元。儘管低於第二季的124億美元,但整個第三季保持淨流入證實了機構投資者的穩定買入。這股動能延續到了第四季——光是10月第一週就錄得32億美元,創下2025年單週流入量新高。這顯示機構投資者將價格回檔視為策略入場機會。 Strategy Inc. (MSTR) 儘管市場回調,但仍持續買入,於10月13日增持220枚BTC,10月20日增持168枚BTC,一周內累計增持388枚BTC。這表明,無論短期波動如何,機構投資者都堅定地相信比特幣的長期價值。

與 Tiger Research 攜手深入洞察亞洲 Web3 市場。成為 18,000 多名先驅者之一,獲取獨家市場洞察。

鏈上資料訊號過熱,基本面不變

鏈上分析揭示了一些過熱跡象,儘管估值尚不令人擔憂。 MVRV-Z 指標(市值與實際價值之比)目前處於過熱區域,為 2.31,但相對於 7-8 月接近的極端估值區間,已趨於穩定(圖表 2)。

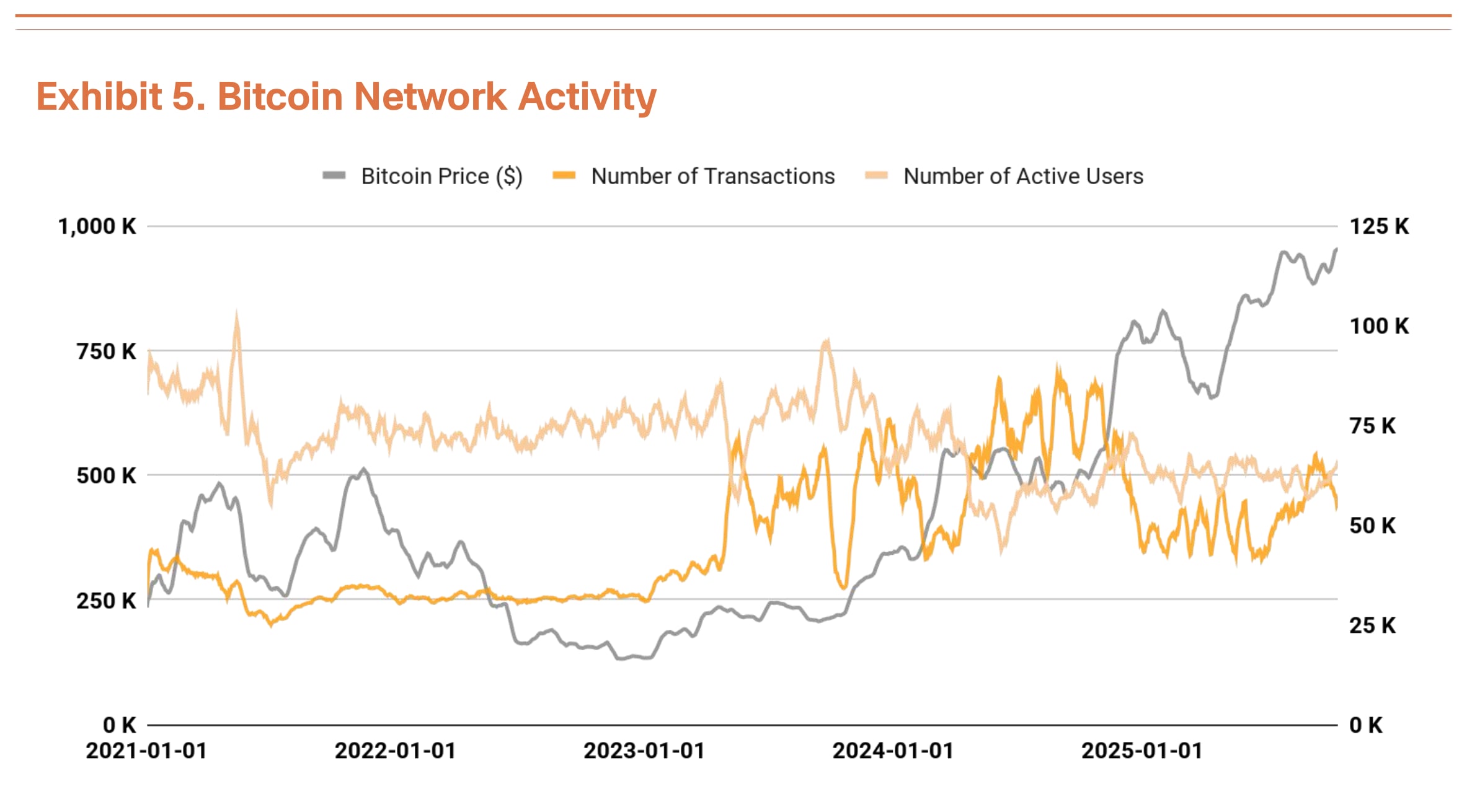

比特幣的交易筆數和活躍用戶數與上一季保持相似水平,顯示網路成長勢頭暫時放緩(圖5)。同時,總交易量呈上升趨勢。交易量減少但交易量增加意味著在更少的交易中轉移了更大的資金,這表明大規模資本流動增加。

10月10日股市崩盤證明機構市場轉變

10 月 10 日中心化交易所的崩盤(下跌 14%)證明比特幣市場已從散戶主導轉向機構主導。

短期內,連鎖平倉會降低散戶投資者的平均入場價,並增加心理壓力,從而可能透過削弱市場情緒來擴大波動性。但如果機構投資人在橫盤市場持續入場,這次回檔很可能為下一輪上漲奠定基礎。

目標價上調至20萬美元

使用我們的TVM方法進行第三季分析,得出中性基準價格為15.4萬美元,較第二季的13.5萬美元上漲14%。我們在此應用了-2%的基本面調整和+35%的宏觀調整,得出20萬美元的目標價。

-2%的基本面調整反映了網路活動暫時放緩,以及中心化交易所存款增加,顯示短期疲軟。宏觀調整維持在35%。全球流動性擴張和機構資金流入持續,聯準會的降息立場為第四季的上漲提供了強大的催化劑。

短期回調可能源自於過熱跡象,但這代表健康的盤整,而非趨勢或認知轉變。基準價格持續上漲,顯示比特幣的內在價值穩定提升。儘管暫時疲軟,但中長期上漲前景仍穩固。

🐯 Tiger Research 的更多內容

Read more reports related to this research.免責聲明

本文件中提出的比特幣估值方法(以下簡稱「方法」)僅用於教育和學術研究目的。它不構成投資建議、買賣邀請或任何形式交易活動的建議。本方法得出的公平價格是基於客觀數據和數學模型的理論輸出。不應將其解讀為對任何特定投資行為(包括買賣或持有比特幣)的指導或認可。

本方法論旨在提供一個研究框架,以提供對比特幣估值的單一視角。它並非旨在用作實際投資決策的依據。本方法論已仔細審查,以確保其不構成《虛擬資產使用者保護法》(「《虛擬資產使用者保護法》」)第 10 條所定義的任何形式的市場操縱、詐欺交易或其他不公平交易行為。所有分析僅使用公開訊息,包括鏈上區塊鏈數據和官方發布的經濟指標。未使用任何重大非公開或內線資訊。所有估值結果(包括目標價)均基於合理假設,且不存在虛假陳述或遺漏重要事實。

本方法論的作者及發布者均完全遵守《虛擬資產使用者保護法》第10條第4款第2項所規定的利益衝突揭露義務。若作者在撰寫或發布本方法論時持有或有意交易相關虛擬資產(比特幣),則該等利益關係將予以透明揭露。

本方法論中所使用的指標(例如基準價格、基本面指標和宏觀指標)均源自作者認為合理的方法。然而,它們並非絕對真理或權威答案。比特幣市場波動性極高,全天候運行,跨越全球司法管轄區,且監管存在很大的不確定性。因此,本方法論的估值結果與實際市場價格之間可能存在較大且持續的偏差。

本方法論是基於撰寫本文時可用的歷史數據和資訊。它不保證或預測未來的表現。過去的模式或相關性可能不會持續,意外的市場衝擊、監管變化、技術故障或宏觀經濟事件可能會嚴重削弱本框架的預測有效性。鑑於加密貨幣市場歷史相對較短且不斷發展,過去數據的可靠性及其對未來預測的適用性存在固有的局限性。

所有投資決策應由投資者獨立做出並自行承擔責任。本方法論不應作為任何投資決策的唯一或主要依據。投資者必須仔細考慮其財務狀況、投資目標、風險承受能力和經驗,並應根據需要尋求獨立的財務或投資建議。作者、發行人及任何相關方對因參考本方法論所做的投資決策而產生的任何直接、間接、後果性、特殊或懲罰性損失或損害概不負責。

使用條款

Tiger Research 允許對其報告進行合理使用。 「合理使用」原則廣泛允許將特定內容用於公共利益目的,前提是其不損害材料的商業價值。如果使用符合合理使用的目的,則無需事先獲得許可即可使用這些報告。但是,引用 Tiger Research 報告時,必須:1)明確註明「Tiger Research」為來源;2)包含 Tiger Research 標誌。如果需要對資料進行重新編排和發布,則需要另行協商。未經授權使用報告可能會導致法律訴訟。