比特幣選擇權市場已悄悄成為衡量交易員情緒最有說服力的領域之一。目前,它發出的訊號好壞參半,但都很有說服力。儘管比特幣已從10月初數百億美元槓桿押注蒸發的暴跌中復甦,但選擇權數據表明,投資者仍在謹慎地規避興奮情緒。

震盪過後期限結構趨於平緩

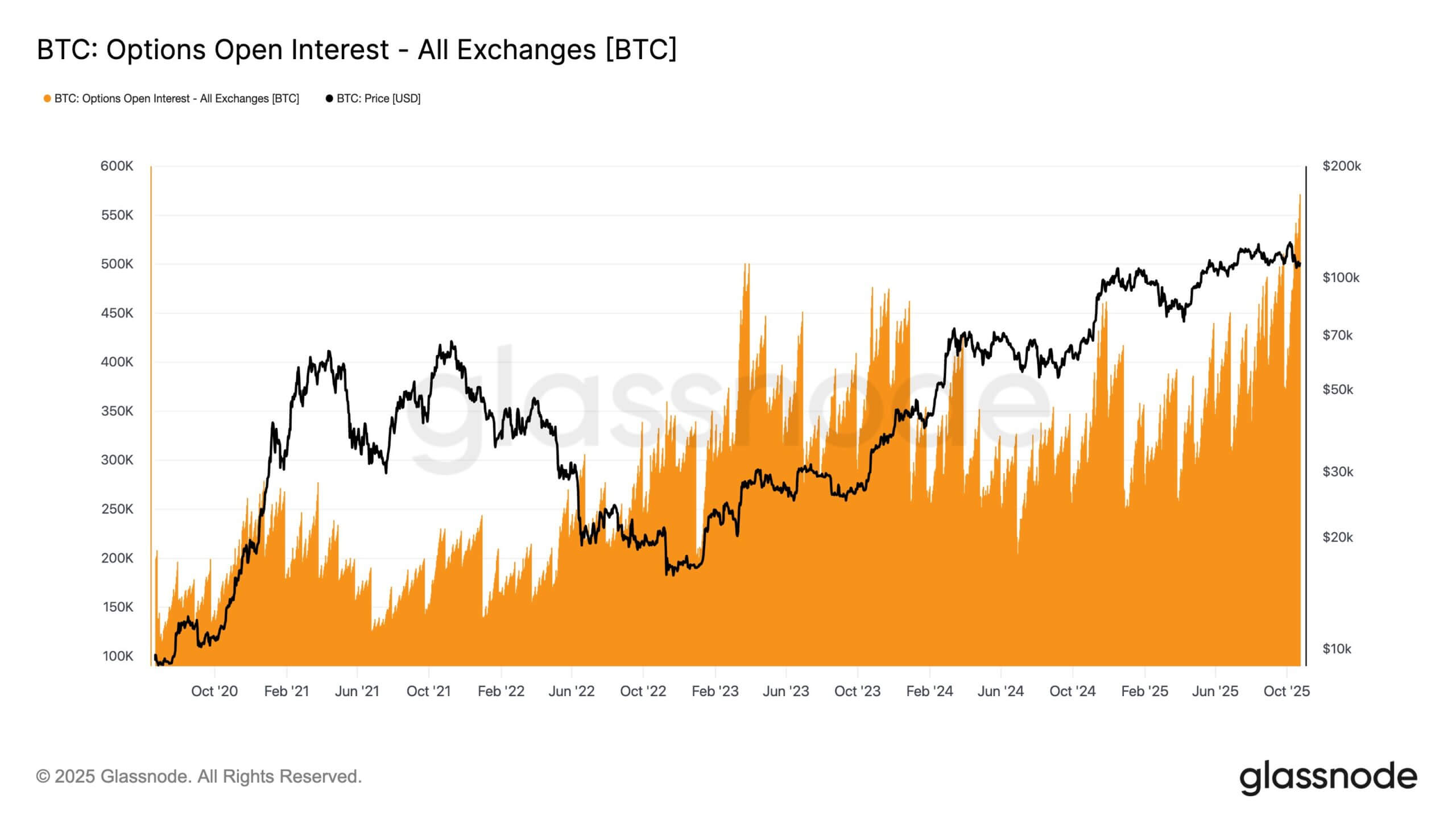

這一切的背景是,市場仍在消化加密貨幣歷史上最劇烈的去槓桿事件之一。 10 月的暴跌導致超過 190 億美元的槓桿部位蒸發,期貨未平倉合約跌至數月來的最低水平,隨後隨著交易員重新配置部位,未平倉合約逐漸回升。 Glassnode 最新的《期權周刊》顯示,未平倉合約已重置,並在第四季再次回升。這就是他們所說的「更乾淨」的市場結構,擺脫了到期日驅動的噪音。

然而,波動率期限結構(本質上是交易者對不同時間風險的定價方式)在短期內再次趨於陡峭。短期隱含波動率仍高企,徘徊在50%左右。這是交易員為短期保險買單,顯示他們對進一步衝擊的擔憂,而非對平穩反彈的信心。

傾斜顯示下行偏差

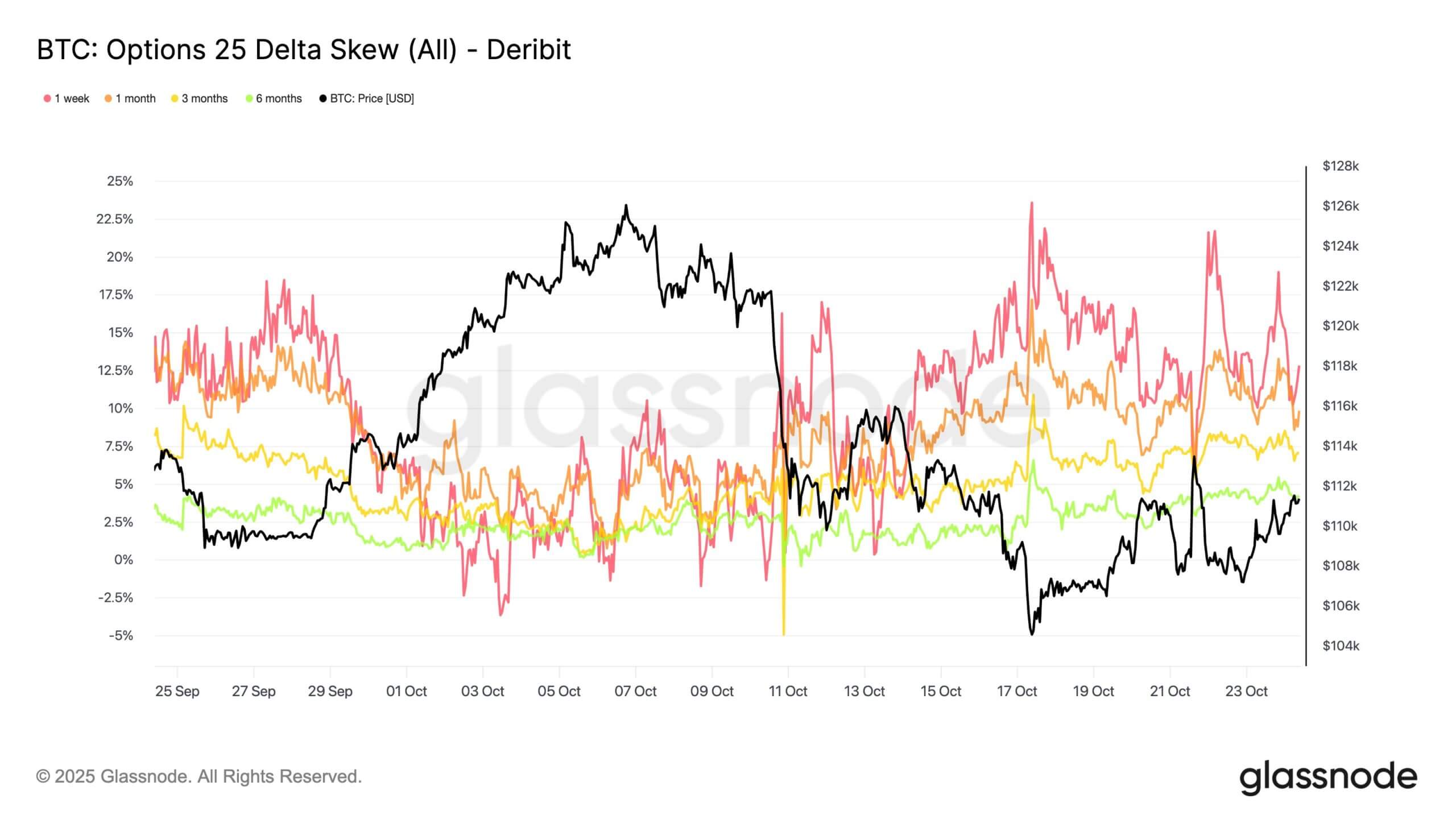

傾斜度( Skew)是衡量交易者是青睞看漲期權還是看跌期權的指標。它與上述情況類似。 Glassnode指出,看跌期權的需求持續存在,即使在比特Glassnode短暫反彈至12萬美元左右之後,25 Delta傾斜度仍比看跌期權波動率高出幾個點,以提供下行保護。 Glassnode指出,機構投資者一直在進行這些對沖操作,同時獲利了結,這表明他們正在“防禦性佈局”,而不是投降。

換句話說,市場並未高喊避險,但對上漲的偏好較為謹慎。交易員正在關注宏觀催化劑,並保持保護措施。這與2025年初以做空波動性策略為主的時期形成了鮮明對比。

套利交易逐漸減少

曾經利潤豐厚的波動率套利交易(在實際波動率保持低位時做空期權賺取溢價)實際上已經消失。隨著實際波動率和隱含波動率趨於一致,這種輕鬆的收入模式已經消失,交易員不得不主動管理敞口,而不是簡單地獲取收益。

10月的波動是由川普總統再次對中國發出關稅威脅引發的,隱含波動率從40%飆升至60%以上。儘管略有回落,但仍遠高於崩盤前的水平。隱含波動率的這種黏性表明,交易員對流動性和自動再槓桿風險仍感到不安。

防禦性資金流動主導比特幣選擇權

最近的選擇權流證實,市場仍偏向守勢。約有310億美元的比特幣選擇權將在萬聖節週到期,這是有史以來最大的到期量之一。這些合約的結構很能說明問題。看跌期權集中在10萬美元的執行價附近,而看漲期權則集中在12萬美元附近,幾乎完美地覆蓋了比特幣的近期波動範圍。交易商在下行時做空伽馬,在上行時做多伽馬,這種配置往往會抑制反彈並加劇拋售。

彭博社10月初的報告稱,在比特幣突破12.6萬美元的狂熱漲勢期間,交易員紛紛買進14萬美元的買權。但隨著漲勢的消退,這種看漲勢頭逐漸被對沖和獲利了結所取代。

等待CPI

目前,下一次重大波動性重置取決於宏觀數據。交易員們正在觀望,等待即將發布的美國消費者Glassnode指數報告,該報告將在政府關門積壓問題解決後發布,這可能會影響跨資產波動性定價。 Glassnode分析師指出,在這種壓縮的設定、前端波動性上升、防禦性傾斜以及利差減弱的情況下,任何宏觀震盪都可能迅速將市場推向極端方向。

簡而言之?比特幣期權市場展現的興奮感正在減弱,而智慧正在增強。交易員們從10月的衝擊中汲取了教訓,並正在以異常冷靜的風險策略平衡「十月上漲」的Optimism。波動性並未消失,只是得到了更好的管理。