在本週的《期權流動》中,託尼·斯圖爾特對最近的市場走勢進行了評論。

自10月10日以來,期權倉位高度謹慎;基金通過直接看跌期權+價差策略,以10萬至10.7萬的初始行權價進行保護。覆蓋基金繼續選擇並輪換激進的看漲期權。

OG鯨魚供應現貨。貿易協議初步達成共識或將釋放上行空間。

可以理解的 10/10 PTSD 導致週末出現大規模下行保護定位:

– 第 14-17 名: (BTC10.5-10.8 萬)

– 11 月 7 日 100k 看跌期權 x2k、10 月 31 日 102-12 月 90 PS、10 月 31 日 105-12 月 09 PS、10 月 31 日 107-100 PS,表現突出,全部買入。

– 第 20-22 名:(BTC110+)

– 11 月 7 日 10 萬,11 月 28 日 10.8 萬,11 月 7 日 105+106-95 PS。

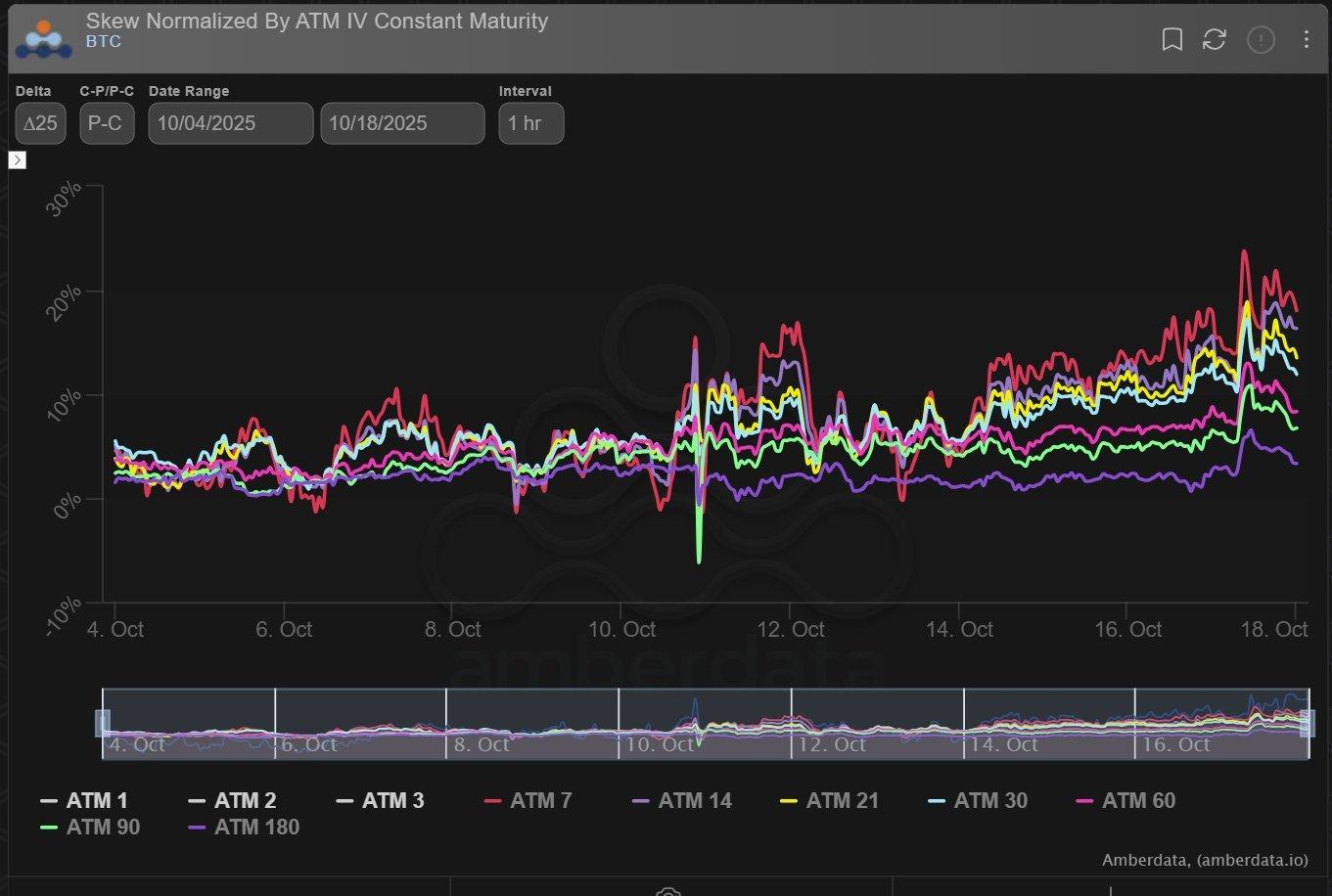

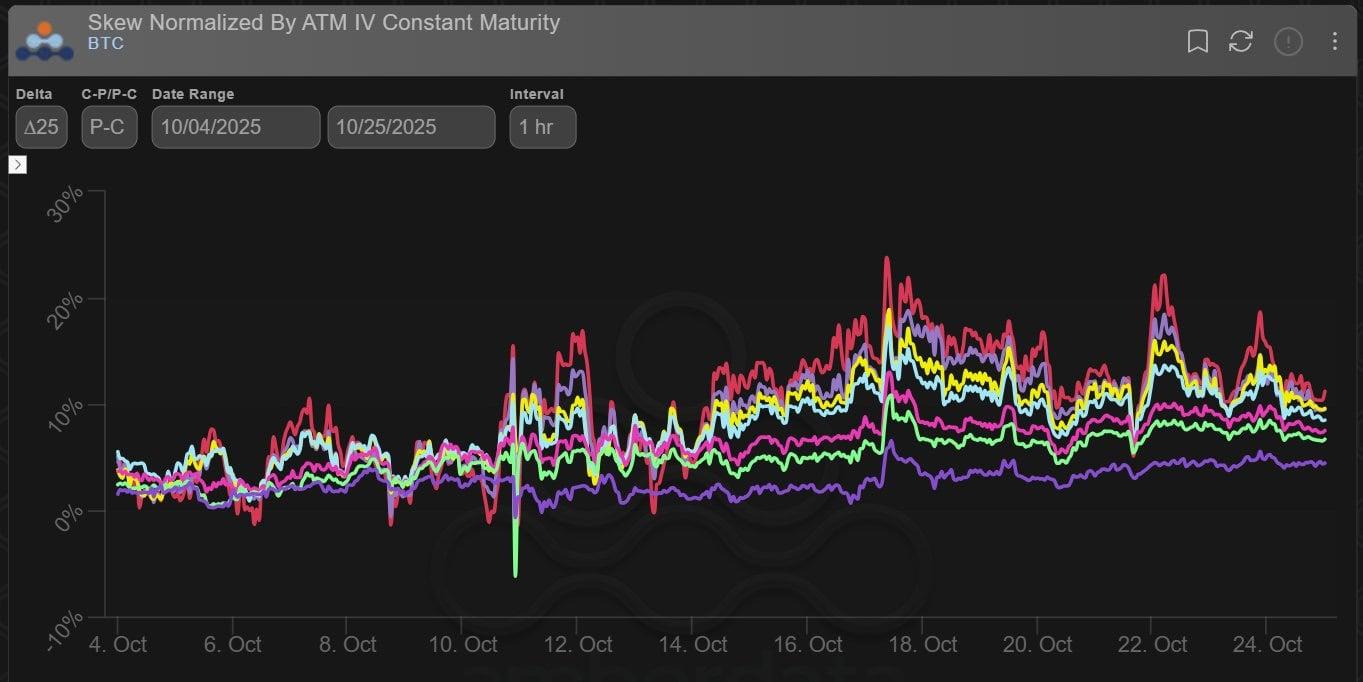

從可測量數據可以看出,17/10 的傾斜度 (P>C) 高於 10/10 的傾斜度。

但這不僅僅來自於看跌期權的買入,而且實質上還來自於看漲期權覆蓋基金大幅上漲的行情。

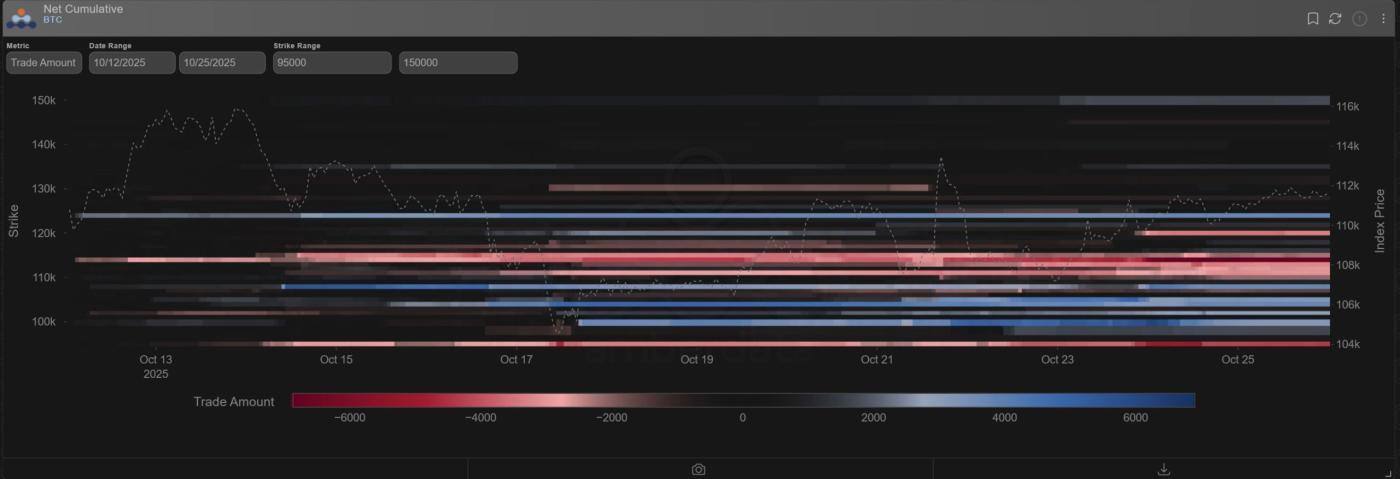

10 月 110-115k 呼叫現在大部分轉至 11 月 7 日 + 11 月 28 日 114+120k 呼叫。

雖然上面的圖表在沒有經過我的法醫分析的情況下看起來很混亂,但如果你將 110-120 執行價格分開,我們可以看到基金賣出(紅色)看漲期權,而在 100-110 執行價格內,我們可以看到基金買入(藍色)看跌期權,那麼圖表就會更清晰。

陰影中是 12 月 15 萬張看漲期權的大量退出。

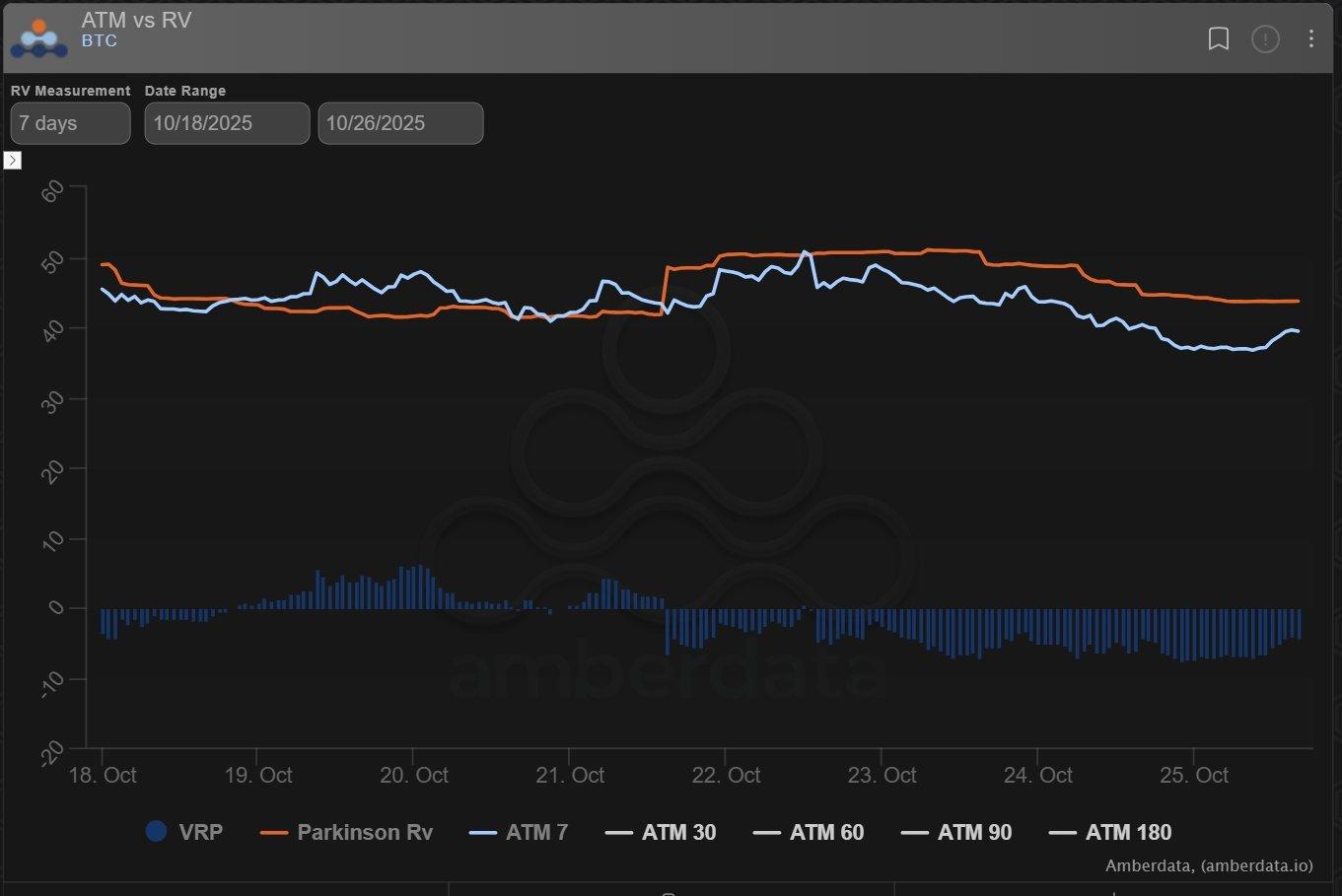

按照 7 天的衡量標準,實際波動率持續高於隱含波動率,這導致 MM 強烈吸收了 12 月 150k 看漲期權和基金承銷商實體的拋售。

一些看漲基金希望買入 Delta,藉此機會買入(特別是)11 月 125-135k 看漲期權。

因此,在 10/10 之前的平靜和 10/10 的大幅飆升之後,vol 的 vol(以 Dvol 為代表)已經更高了。

覆蓋基金將卸載 gamma/vol,降低曲線結構,然後看跌買家和增加的 RV 天數將使曲線重新上升。

隨著波動率開始穩定下來,我們看到過去幾天曲線出現下降趨勢,但看跌期權傾斜度仍然較高。

可能已經達成初步共識,但基金對特朗普與習近平峰會前的細節、批准和未知數持謹慎態度。

即使貿易協議達成,也將會打破通往潛在上行空間的巨大障礙,但最近BTC OG 拋售和 Alt 流動性漏洞令人不安。

另一方面,CEX+DEX 的透明度使得大型機構+基金能夠掃蕩賣家+嘗試<106-107k。

請參閱此處有關 X 的原始帖子。

免責聲明

本文僅代表作者個人觀點,與Deribit或其關聯公司無關。Deribit 未審核或認可Deribit內容。

Deribit不提供投資建議或背書。本文信息僅供參考,不應被視為財務建議。投資前請務必自行研究並諮詢專業人士。

金融投資存在風險,包括資本損失。Deribit 和Deribit作者均不對基於此內容做出的決定承擔責任。

最近的文章

期權流程:Gamma Dump、Skew Pump

Tony Stewart 2025-10-27T09:37:55+00:00 2025 年 10 月 27 日|期權流|

期權流程:大滾動,更大目標

Tony Stewart 2025-08-11T09:53:02+00:00 2025 年 8 月 11 日|期權流|

期權流:平坦 IV,堅固傾斜

Tony Stewart 2025-08-03T20:48:34+00:00 2025 年 8 月 3 日|期權流動|