2025 年第三季度,NFT 交易活動出現復甦跡象,打破了後炒作時代長期下滑的局面。

經過兩年的萎縮和敘事轉變,鏈上市場找到了新的立足點,不是在藍籌收藏品或投機藝術品上,而是在更便宜的軌道交通、忠誠度計劃和體育相關資產上,這些資產更多地基於實用性而不是地位進行交易。

2025年第三季NFT交易量上升,銷售數量達到高峰。

隨著以太坊的擴容升級將活動推向 L2 層, Solana依靠吞吐量和壓縮,以及比特幣銘文發展成為一種隨著手續費市場興衰而起伏的收藏文化,重心轉移到了更便宜的軌道和實用用例上。

如今,決定成長的不再是個人資料照片,而是費用和分銷管道。

Dencun 之後的經濟格局發生了重塑。以太坊的 EIP-4844 降低了 Rollup 的數據成本,將 L2 交易費用推至幾美分,並為面向主流用戶的鑄幣活動提供了免 Gas 費或贊助交易模式。

升級後,L2 費用下降了 90% 以上,這種轉變在鑄幣行為和 Base 作為分銷管道的崛起中已經顯現出來。

在Solana上,壓縮技術使大規模發行成為忠誠度和存取用例的可行方案,1000 萬個壓縮 NFT 的配置成本約為 7.7 SOL ,即使在負載情況下,交易費用中位數也接近 0.003 美元。

比特幣銘文開闢了一條與內存池週期和礦工收入相關的獨立道路,到 2025 年 2 月,銘文數量超過 8000 萬,並且按 NFT 終身銷售額計算,位列前三。

需求方面出現反彈,但存在一些問題。

DappRadar 數據顯示,第三季 NFT 交易量較上季幾乎翻了一番,達到 15.8 億美元,銷售額達到 1,810 萬筆,創下季度交易量歷史新高。

體育類NFT表現突出,銷售額季增337%,達7,110萬美元。在這個領域,可安排的實用性、訪問權限和忠誠度獎勵推動了消費,而與最低價格無關。夏季過後,市場出現了一波強勁反彈,隨後又有所回落。

根據 CryptoSlam 的統計,2025 年 7 月的月銷售額達到 5.74 億美元,是當年第二高的月份,然後 9 月份環比下降了約 25%,因為整體加密貨幣風險偏好有所緩解。

此模式強化了平均銷售額較低的趨勢,並表明即使獨立用戶和實用類別保持不變,GMV 也會跟隨加密貨幣 beta 值變化。

分發管道(而不僅僅是手續費)正在發揮越來越重要的作用。內建金鑰和贊助手續費的錢包消除了以往阻礙用戶成長的註冊門檻。 Coinbase 智慧錢包支援在特定應用程式中使用金鑰和 Gas 贊助,而 Phantom 報告稱,截至 2025 年 1 月,其每月活躍用戶已達 1500 萬,這一龐大的用戶群體會透過行動裝置和社交管道進行增值。

在文化和社會流動交織的產業鏈中,這種影響至關重要。 Base 就是一個很好的例子。

今年,由於低價鑄造、Zora 的大規模鑄造節奏以及 Farcaster 週邊渠道的疊加效應,Base 在某些指標上的 NFT 發行量超過了Solana 。這種趨勢解釋了為什麼創作者在決定發行地點時,會先計算發行分配情況,然後再反向推算費用結構。

版稅不再是所得結構的主要組成部分。

2022年,由於市場競爭導致大部分平台的版稅成為可選項,創作者收入從當時的峰值大幅下滑。據Nansen稱,2023年版稅收入跌至兩年來的最低點,並且未能恢復到之前的水平。

與此相反的趨勢是,執法導向平台正在興起。 Magic Eden 和 Yuga Labs 於 2023 年底推出了一個以太坊市場,該市場強制執行創作者版稅,為能夠掌控局面的品牌打造了一條受保護的道路。

均衡狀態下的市場是兩極分化的,低分成率和主要銷售、IP 交易和零售合作佔據了創作者的大部分利潤,而封閉平台則攫取了溢價下降的收益,因為強制執行是合約規定的。

在激勵機制驅動訂單流的情況下,市佔率始終處於動態變化之中。在Solana上,Magic Eden 和 Tensor 三家公司在雙寡占格局中輪流佔據主導地位,市場份額會隨著獎勵機制和專案設計的調整而波動,通常在不同時期內每家公司的市場份額在 40% 到 60% 之間波動。

與其說這是結構性變化,不如說是激勵機制週期性變化的結果,這使得市場份額走勢圖看起來像是經歷了一次政權更迭,但最終又回歸均值。對於創作者而言,關鍵在於將分銷管道的協商納入產品發布計劃,而不是預設選擇單一平台。

使用者實際造訪的位置決定了近期路線圖。

體育賽事、門票和會員計畫正在不斷擴大規模,因為其收益是可安排的、可重複的,而且鏈上原語——代幣門禁訪問——已經嵌入到現有的票務和電子商務流程中。

DappRadar 第三季的數據顯示,體育賽事的成交量超過了市場平均水平,而這還是在全賽季或全聯盟賽事上線之前。

遊戲產業正在悄悄發展。 Messari指出,Immutable的zkEVM技術堆疊和即時指標顯示,其交易量穩步增長,並且採用基於以太坊的安全機制和基於L2層的用戶體驗設計,這與資產託管和定期收取二級費用相契合。

智慧財產權和授權是連結JPEG影像與消費者管道的另一座橋樑。 Pudgy Penguins進駐超過3000家沃爾瑪門市,建構了一條從NFT到實體零售和授權現金流的即時通路。

對於正在決定下一步發布平台的創作者來說,各鏈的成本和使用者體驗現在一目了然。 ETH ETH仍然保留著作品的出處和高價值,大多數平台提供可變的 gas 費用和可選的版稅。

Dencun 之後, ETH L2 提供美分級費用,此外,Base 和 Farcaster 還提供贊助或免 gas 流量以及社交管道。

Solana 的壓縮技術將數百萬枚比特幣的鑄造成本控制在美元級別,並支援行動優先錢包。比特幣的鑄造與稀有收藏品類似,手續費飆升並非異常,而是其特色所在。下表總結了目前從鑄造到交易的流程。

| 步 | ETH L1 | ETH L2(例如,基礎) | Solana | 比特幣銘文 |

|---|---|---|---|---|

| 薄荷 | 擁堵情況下可變氣體 | 在 EIP-4844 之後,應用程式可以贊助以美分到亞美分為單位的資金。 | 低於一分錢的典型例子,壓縮技術使得大規模鑄幣成為可能。 | 與區塊費用和碑文尺寸相關 |

| 清單/交易 | 大多數場所需另加瓦斯費和可選版稅 | 低成本執行,基於基礎框架和框架的社交漏斗 | 低成本執行、高吞吐量、出色的行動用戶體驗 | 費用隨需求增加而上漲,適用於稀缺收藏品。 |

| 筆記 | 高價值藝術品及其來源 | 文化和社會分佈,無氣體使用者體驗的可能性 | 1000萬壓縮槽位約需7.7 SOL ,中位數費用約0.003美元 | 收款人β值相對於費用週期 |

宏觀經濟格局也在改變。

2025 年年均運轉率為 50 億至 65 億美元,上半年平均銷售額在 80 至 100 美元之間,這為明年的各種情境設定了基準。

以 CryptoSlam 月銷售額為基準,以 DappRadar 類別劃分為參考,如果加密貨幣 beta 測試停滯不前,平均銷售額下降,那麼熊市情況下的 GMV 將達到 40 億至 50 億美元,其中對費用敏感的用例集中在Solana和ETH L2 上, ETH L1 1 銘文保持穩定週期。

60億至90億美元的基本規模需要嵌入式錢包和社交支付管道不斷擴展,體育賽事和現場活動需要跨賽季擴展,品牌需要測試採用付費模式的場所來發布新品。

要達到 100 億至 140 億美元的樂觀預期,需要行動分銷發生根本性變革,Base 和通行密鑰使貨幣流通正常化,Phantom 月活躍用戶數超過 2000 萬,票務試點項目進入主流程序,以及遊戲資產實現循環利用。

在所有三個頻段中, ETH L2 和Solana的份額組成都偏向 ETH L1, ETH L1 的份額較小,而比特幣則穩定地作為收藏品。

六個開關將決定該流程實現的速度。

- 錢包用戶體驗和分發情況將成為領先指標,透過通行金鑰採用率、贊助費用和 Phantom 和 Coinbase 智慧錢包的每月活躍用戶數來衡量。

- 版稅執行的影響範圍對高級版稅的下降至關重要,包括 OpenSea 的任何政策轉變以及以太坊上與創作者相關的市場的健康狀況。

- 從試點項目轉向賽季制項目的體育和票務合作夥伴會將一次性的GMV轉化為固定的日程安排。

- Base 和 Zora 的節奏,從每月發行量和 Base 在 NFT GMV 中的份額以及 Farcaster Frames 可以看出,社交管道是否能夠持續。

- Solana壓縮技術的採用(透過壓縮後的貨幣數量和每百萬資產的成本來衡量)顯示忠誠度和媒體計畫是否從試驗階段過渡到預設方案。

- 比特幣手續費週期及其與銘文和符文的聯繫,將隨著內存池擁堵的潮起潮落而不斷影響收藏品的價格。

兩大風險始終存在。刷量交易和垃圾資訊仍然會扭曲商品交易總額和銷售數量,因此查看平均銷售額和經過自然流量篩選後的儀錶板資料才是更穩健的做法。

市場激勵機制可能會使用戶數量變化曲線看起來像是政權更迭,而實際上只是空投週期,尤其是在 Solana 的雙寡頭壟斷市場中,因此上線計劃應該從一開始就將這種用戶流失考慮在內。另一個營運限制是收入模式的設計。

在開放市場中,版稅大多是可選的,因此一級銷售、智慧財產權授權和零售承擔了更多的負擔,而強制性場所則創造了一條優質通道,有些品牌可以利用,而大多數品牌則不能。

原本看似在 2023 年結束的狀態,卻變成了一場遷移。

JPEG 熱潮已經結束,傳輸成本降低了,現在的使用場景與票務、體育、遊戲和 IP 等行業相吻合,錢包和分發堆疊也開始滿足用戶的需求。

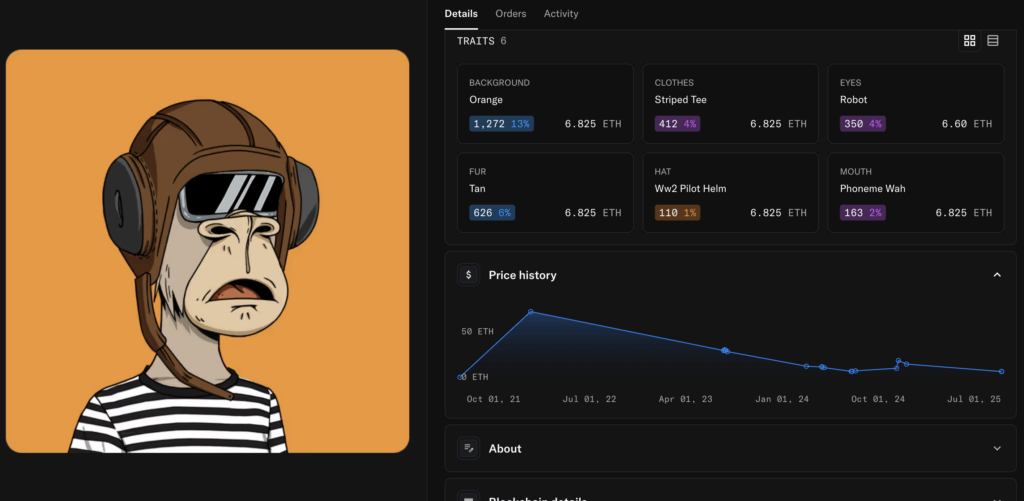

藍籌股旗艦 NFT「無聊Ape遊艇俱樂部」(Bored Ape Yacht Club)的處境依然岌岌可危,那些在 AWS 上投資六位數資金購買其 JPEG 文件的投資者將面臨更大的風險。這款 NFT 在 2021 年的售價超過 74 ETH ,但如今僅值 9 ETH,三年內跌幅高達 87%。

非同質化材料領域的投機或許已經結束,但這最終能否讓其底層技術在實際應用中獲得認可?時間會給出答案,但種種跡象顯示前景光明,只是對那些坐享其成的人來說並非如此。

第三季交易額為 15.8 億美元,銷售額為 1,810 萬件,而且這種趨勢已經朝著這個方向發展了。