華盛頓的聚光燈,正灼熱地投向一場年末大戲:誰將接替傑羅姆·鮑威爾,執掌美聯儲?

候選名單已攤在桌上:沃勒、鮑曼、哈塞特、沃什、裡德。媒體正逐字逐句地分析他們對利率和通脹的隻言片語。整個華爾街都在屏息以待,猜測著這場人事變動將如何攪動市場。

但如果說,這場角逐的真正核心,與“通脹”二字毫無關係呢?

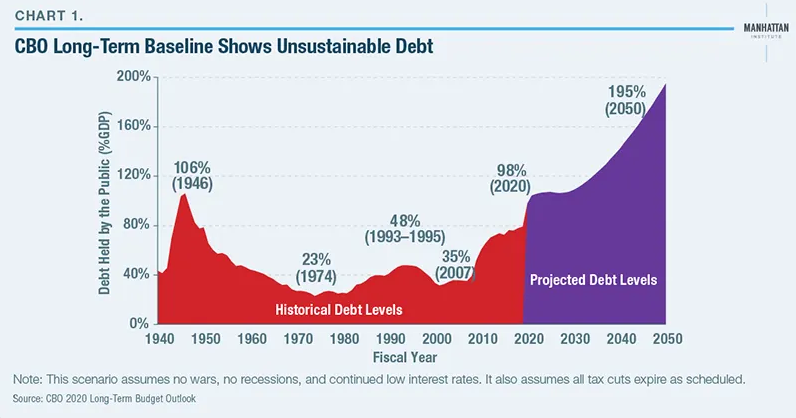

在這場政治大戲的帷幕之後,隱藏著一個更為龐大、也更為急迫的幽靈:美國高達35萬億美元的國債。根據國會預算辦公室(CBO)的嚴峻預測,到2035年,聯邦債務佔GDP的比重將攀升至118%。這才是真正的“房間裡的大象”,是任何傳統貨幣政策都無法馴服的猛獸。

當傳統工具失靈,一個“非傳統”的解決方案便浮出水面。

據 Bitcoinist 報道,特朗普在一次私人聚會上洩露的天機,恰好揭開了底牌。他表示加密貨幣“前景光明”,並暗示了一個驚人的可能性:用加密貨幣來解決35萬億美元的債務問題。

“我會在一張小紙條上寫上:35萬億美元的加密貨幣,我們沒有債務,這就是我喜歡做的。”

這不是即興的玩笑,更不是第一次。特朗普此前已多次公開宣稱,比特幣可以用來“拯救美國”。

將這一切串聯起來,下一任美聯D儲主席的真實畫像便清晰無比。

這場遴選,根本不是在尋找一位“通脹鬥士”。這是一場面試,旨在尋找一位願意打破常規、甚至不惜犧牲央行獨立性的“首席融資官”。特朗普的真正使命是:誰能將數字資產生態系統(特別是穩定幣)全面整合為國家財政機器、為美國鉅額國債尋找新的龐大買家,誰就是鮑威爾的繼任者。

一場蓄謀已久的“政權更迭”

要看懂這場遴選,就必須跳出“換人”的表象,看清其“換制”的內核。特朗普對鮑威爾——這位他親手提名、卻旋即反目的主席——長達數年的攻擊,早已預演了這一切。

從稱鮑威爾“一點也不聰明”、“是個傻瓜”,到公開施壓要求將利率降至危機水平,特朗普的怒火從不只針對鮑威爾個人,而是針對他所代表的、自1951年《財政部-美聯儲協議》以來確立的央行獨立性基石。特朗普需要的是一個“順從”的央行,一個願意將貨幣政策服務於其“促增長、高債務”財政議程的工具。

因此,此次反常規的遴選時間表,就成了一招極其精妙的政治棋局。

特朗普計劃在2025年底前敲定人選,而鮑威爾的任期要到2026年5月才結束。這並非多此一舉。正如“新美聯儲通訊社”Nick Timiraos所分析的,這一安排的真正殺招在於:新主席人選將首先被提名填補現任理事斯蒂芬·米蘭(Stephen Miran)的席位,該席位於明年1月到期。

這意味著,在鮑威爾尚未離任的3月和4月,這位候任主席就將作為FOMC的正式理事,擁有完整的利率投票權。

這在政治上,可謂極其精妙的一步棋。我們只需回想一下米蘭本人——他上任第二天就參與FOMC投票,並在9月會議上成為唯一投票要求降息50個基點(而非25基點)的鷹派“叛徒”。

特朗普正在複製並升級這一策略。他要在鮑威爾的看守期內,就安插一位絕對忠誠且(很可能)極度鴿派的影子主席進入決策核心,提前兩個月開始強行推行其議程。這根本不是一次平穩交接,這是一場精心策劃的、旨在提前奪取貨幣政策控制權的內部政變。

美元數字化的兩條路線之爭

一旦洞悉了這場政變的根本目的在於服務財政(即債務融資),那麼五位候選人的政策光譜便瞬間清晰起來。媒體還在爭論誰更“鴿派”,但這早已不是重點。

真正的戰場在於:未來的美元霸權,是依靠私營部門的創新,還是依靠國家機器的壟斷? 這並非簡單的政策分歧,而是關乎未來貨幣架構的深刻哲學之爭。

路線一:公私同盟——將私營穩定幣變為國債購買機

這是一條最有可能、也是對加密市場最直接利好的路徑。它代表了一種“公私合營”的戰略構想,其核心是利用私營部門的活力,來反哺美國的財政機器。這個“聯盟”的陣容堪稱豪華。

戰略設計師是斯科特·貝森特(Scott Bessent)。這位前索羅斯基金的首席投資官,絕非只有加密貨幣一張牌。他提出的“3-3-3政策”(3%赤字、3%增長、增產300萬桶石油)是一個完整的供給側改革議程。但其真正的點睛之筆,是預測穩定幣市場將增長20倍,達到2.8萬億美元,併成為美國國債的主要買家之一。

當特朗普本人都開始談論用加密貨幣“清零”35萬億債務時,貝森特的方案就不再是激進言論,而是將總統意圖翻譯為可執行政策的藍圖。這是一個完美的閉環:政府放行監管,私營部門(如Circle, Tether)發行穩定幣,而這些穩定幣的儲備金(現金和美債)反過來為美國的財政赤字融資。

內部執行者,則是現任理事沃勒(Christopher Waller)與鮑曼(Michelle Bowman)。 他們的存在,意味著這條路線在美聯儲內部已有堅實基礎。沃勒是堅定的“反CBDC派”,他那句“CBDC是-個在尋找問題的解決方案”的嘲諷廣為人知。但他同時堅定支持私營穩定幣,認為它們能“維持和擴大美元的國際作用”。

而作為美聯儲監管副主席的鮑曼,則在扮演“拆彈人”的角色。她正致力於消除銀行因“聲譽風險”(即政治壓力,如“扼喉行動2.0”)而拒絕為加密公司服務的障礙。簡言之:沃勒負責在宏觀上為私營穩定幣開綠燈,鮑曼負責在微觀上為加密企業接入銀行體系拆路障。

最終的市場承接者,是裡克·裡德(Rick Rieder)。 作為貝萊德的全球固收首席投資官,他代表著華爾街的最終制度化。他所在的公司已經通過比特幣ETF證明了其能量。裡德的入局,意味著傳統金融將全面擁抱數字資產,作為合法的價值儲存和多元化工具。

路線二:國家壟斷——建立美聯儲控制的數字軌道

另一位領跑者,凱文·沃什(Kevin Warsh),則代表了截然相反的路徑哲學。

沃什的資歷無可挑剔,他曾在2008年金融危機期間擔任美聯儲理事。他的核心主張是進行一場“政權更迭”,甚至呼籲建立一份“新的財政部-美聯儲協議”。這是一個極具顛覆性的提議,它實質上是在挑戰1951年以來確立的、將央行從為政府支出融資的義務中解放出來的核心原則。

在數字資產問題上,沃什的態度極其複雜。一方面,他本人是加密初創公司(如算法穩定幣Basis)的天使投資人,深諳技術潛力;另一方面,他對“偽裝成貨幣”的私人加密貨幣持高度懷疑態度。

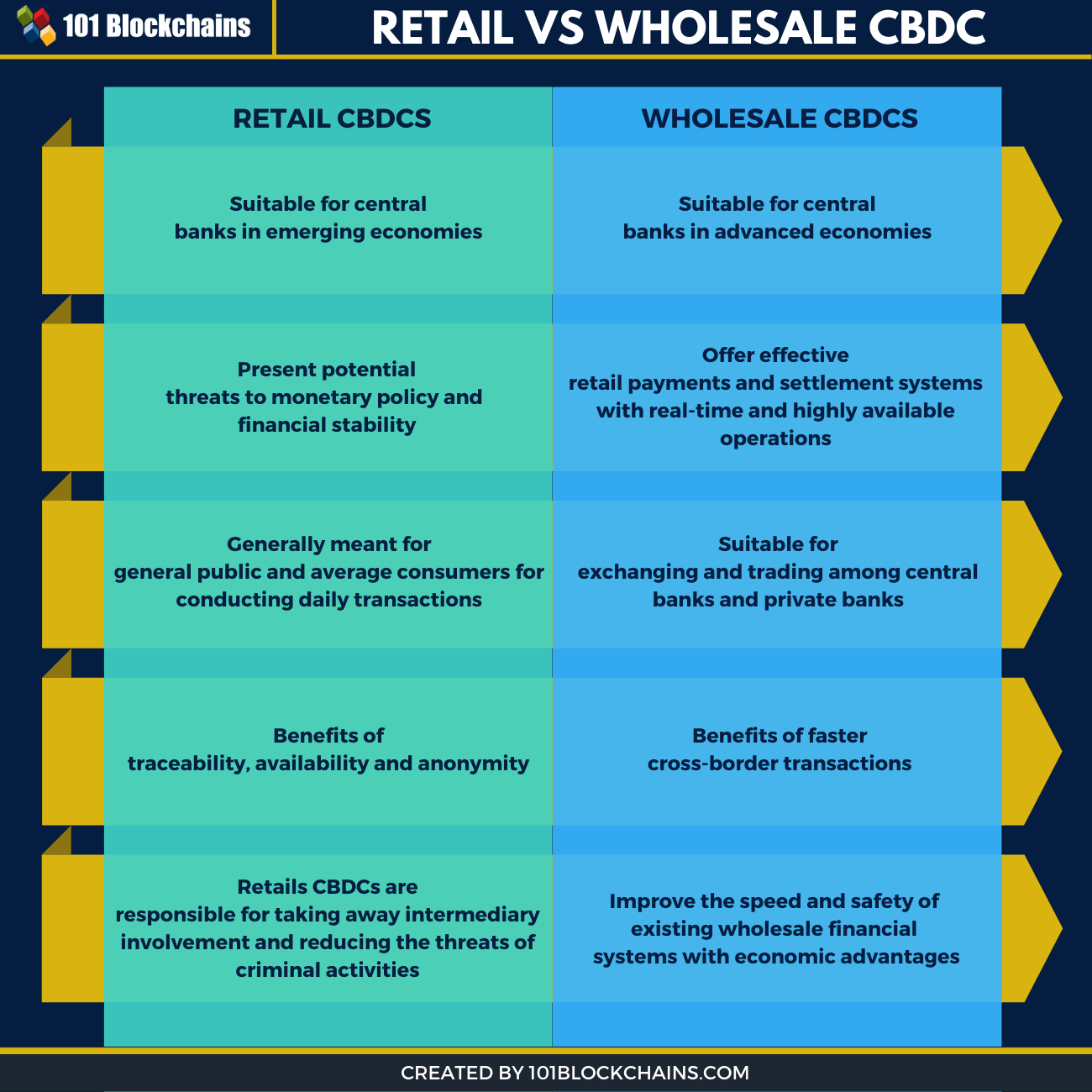

他真正支持的,是由國家主導的“批發型CBDC”(Wholesale CBDC)。

為了讓讀者理解,這並非是給普通人用的“數字人民幣”或“數字美元”(即零售型CBDC),而是一個由美聯儲運營、僅供銀行等金融機構使用的超級結算網絡。 它旨在讓銀行間的大額轉賬變得即時、高效、近乎零成本。

這對加密行業是一個潛在的巨大威脅。一個由國家控制、高效運行的銀行間數字美元系統,可能會從根本上邊緣化私營穩定幣發行商。在沃什的願景中,貨幣的未來必須由國家主導,任何私人創新都可能被視為監管打壓的對象。

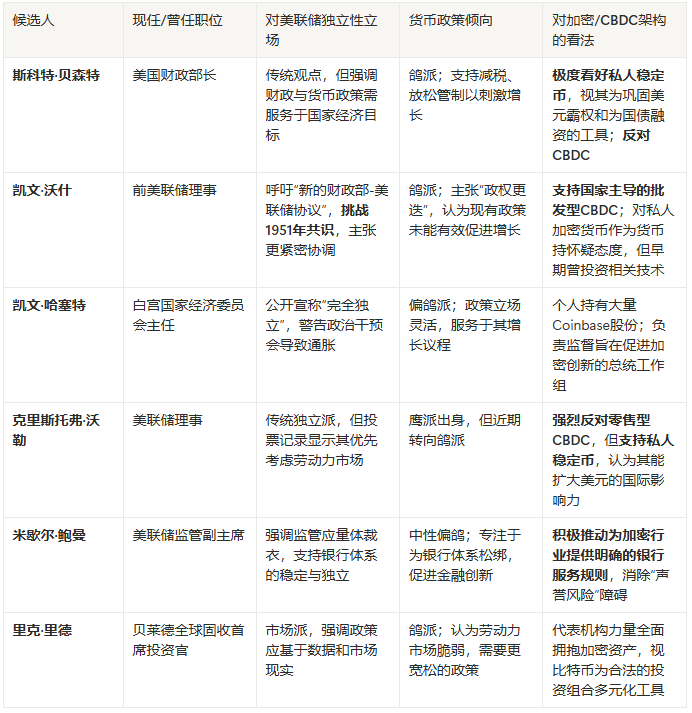

下一任美聯儲主席?熱門候選人對比分析

加密貨幣的十字路口——助推器還是緊箍咒?

新一屆美聯儲的鴿派轉向,幾乎是板上釘釘。但對加密行業來說,這絕非故事的全部。降息帶來的流動性狂歡固然誘人,但隱藏在寬鬆政策背後的,是兩條截然不同的監管路徑——一條是融合的助推器,一條是國家隊的緊箍咒。

如果“路線一”(公私同盟)勝出,加密行業將迎來一場“融合與繁榮”。 這將是一個“融通型”的美聯儲,由貝森特、沃勒或鮑曼等人執掌。我們將看到的,不僅是激進的降息週期,更是監管的全面放開。銀行將被鼓勵為加密行業提供服務,貝萊德等機構將引領資金狂潮。

這對市場而言,不僅意味著比特幣的牛市,更可能是穩定幣和DeFi的爆炸性增長。一個2.8萬億美元的穩定幣市場將重塑全球金融。但這一切也有代價。這更像是一次“收編”,加密行業在被主流接納的同時,其去中心化和抗審查的理想恐將被犧牲,淪為傳統金融的高效結算層,以及國家財政的“續命”工具。

相反,如果“路線二”(國家壟斷)勝出,行業將面臨“國家隊的競爭”。 這是一個由沃什主導的“改革型”美聯儲。降息同樣會發生,但監管的鐵拳將砸向私營部門。美聯儲將傾注資源開發其批發型CBDC,並可能對私人穩定幣(如USDC和USDT)的儲備金提出嚴苛限制,將其視為國家數字貨幣的競爭者。

想象一下,如果銀行之間有了一個由美聯儲背書的、即時的、零成本的數字美元結算軌道,它們還有多大動力去使用Circle或Tether的服務?這將是一個充滿衝突和不確定性的未來,市場將在寬鬆貨幣和監管打壓之間反覆撕裂。

美聯儲主席——美國“債務首席融資官”

特朗普關於貝森特的“玩笑”,實際上是他最直白的“告白”。

他所需要的,不再是一個傳統的、為通脹數據而焦慮的央行行長。他需要的,是一個能為美國天文數字般債務找到“解藥”的首席融資官。

當特朗普本人都開始公開談論用一張“小紙條”上的加密貨幣來“清零”35萬億美元債務時,貝森特是五人中唯一一個將其具體化為可行路徑(穩定幣購買國債)的候選人。這場遴選標誌著一個時代的徹底結束。央行獨立性正在讓位於財政生存的迫切需求。

而加密貨幣,這個誕生於邊緣的異端,正被強行拉入國家機器的核心,成為這場財政保衛戰中最關鍵的武器。

對加密行業而言,這既是前所未有的機遇,亦是最嚴峻的生存考驗。我們必須為一場央行體系的根本性“政權更迭”做好準備——無論我們是否願意,加密貨幣都已註定被推上未來貨幣體系的核心博弈場。