(本文所表達的任何觀點均為作者個人觀點,不應作為投資決策的依據,也不應被視為進行投資交易的建議或意見。)

還想了解更多?請在Instagram 、 LinkedIn和X上追蹤作者。

點擊此處前往韓文版本: Naver

訂閱即可查看最新活動:日曆

感謝中本聰,時間和複利的存在與你是誰無關。

即使是政府,支付開支也只有兩種方式:動用儲蓄或舉債。對政府而言,儲蓄等同於稅收。稅收不受歡迎,但支出卻很受歡迎。因此,在向平民百姓和貴族發放福利時,政客更傾向發行債券。政客總是傾向於透支未來,以確保當下的連任,因為當債務到期時,他們可能已經不在位了。

如果所有政府由於官員的激勵機制,都傾向於發行債券而不是提高稅收來發放福利,那麼下一個問題是,政府債券的購買者如何為這些購買提供資金?他們是動用儲蓄/股權,還是透過借貸來融資?

回答這些問題,尤其是在「美國治下的和平」(Pax Americana)背景下,對於我展望美元貨幣創造的未來至關重要。如果美國國債的邊際買家為其購買行為融資,那麼我們就可以觀察誰在向他們提供貸款。一旦我們掌握了這些債務融資者的身份,我們就可以確定他們是憑空創造貨幣,還是利用自身權益來放款。如果在回答所有問題後,我們發現某個國債融資者確實在創造貨幣用於放貸,那麼我們就可以推導出以下邏輯結論。

政府發行債券會增加貨幣供應量。

如果這個說法是正確的,那麼我們就可以估算出融資者能夠發放的最大信用額度(假設存在上限)。

這些問題之所以重要,是因為我認為,如果政府借貸繼續像「大到不能倒」(TBTF)銀行、美國財政部和國會預算辦公室預測的那樣增長,那麼聯準會的資產負債表也會隨之擴張。聯準會資產負債表的擴張將增加美元流動性,並最終推高比特幣和其他加密貨幣的價格。

讓我們逐步分析這些問題,並評估這個邏輯謎題。

問答環節

美國總統川普會透過減稅來彌補財政赤字嗎?

不。他和共和黨紅隊最近延長了2017年的減稅政策。

財政部是否透過借貸來彌補聯邦赤字?未來他們是否會繼續這樣做?

是的。

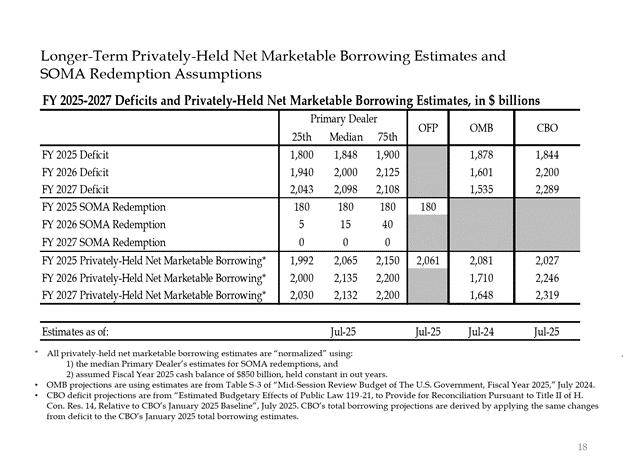

以下是來自「大而不能倒」的銀行家和一些美國政府機構的估算。正如你所看到的,估算結果顯示,赤字將達到約2兆美元,而這筆赤字將透過約2兆美元的借貸來彌補。

如果前兩個問題的答案都是“是”,那麼:

年度聯邦赤字 = 年度國債發行額

讓我們來逐一了解國債的主要買家以及他們如何為購買國債籌集資金。

債務糞便吞噬者

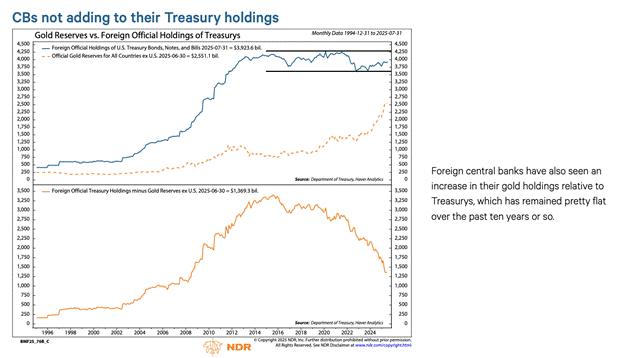

外國中央銀行

如果美國式的和平(Pax Americana)願意竊取俄羅斯——一個核子大國和全球最大的商品出口國——的資金,那麼任何持有美國國債的外國投資者都將面臨風險。意識到被沒收的風險,外國央行的儲備經理們寧願購買黃金而非美國國債。因此,在2022年2月俄羅斯入侵烏克蘭之後,黃金價格開始飆升。

美國私部門

根據美國勞工統計局的數據,2024年個人儲蓄率為4.6%。同年,美國聯邦財政赤字佔GDP的6%。鑑於赤字高於儲蓄率,私部門不可能成為國債的邊際買家。

商業銀行

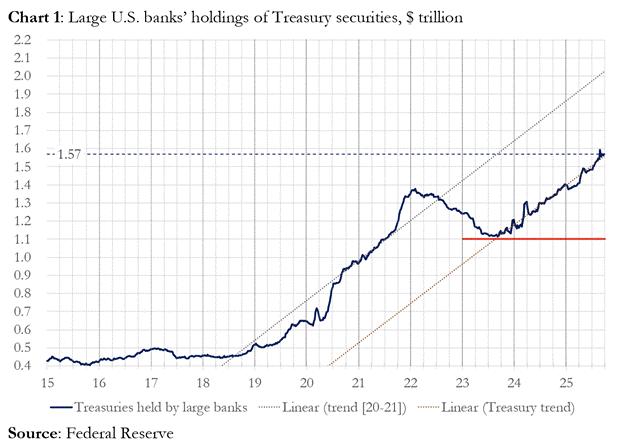

四大金融中心商業銀行是否大量購買國債? [1]否。

如你所見,2025財年,四大貨幣中心銀行購買了價值約3,000億美元的國債。同年,財政部發行了19,920億美元的國債。雖然這四家銀行無疑是國債的重要買家,但它們並非最後的邊際買家。

相對價值(RV)對沖基金

正如聯準會在最近的一份文件中所承認的那樣,RV基金是國債的邊際買家。

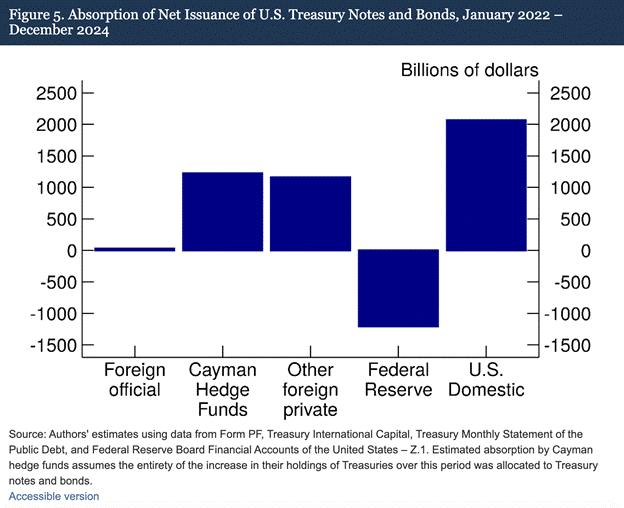

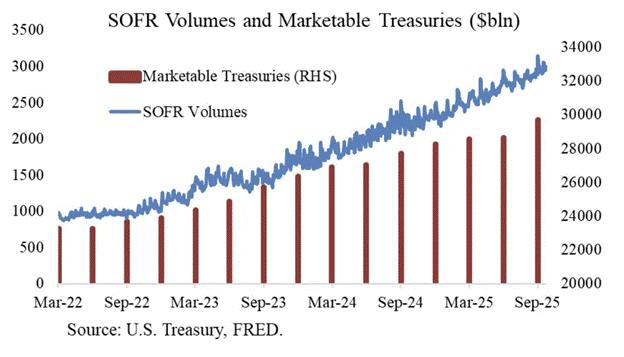

我們的研究結果表明,開曼群島對沖基金正日益成為美國國債的邊緣外國買家。如圖5所示,在2022年1月至2024年12月期間,正值聯準會透過允許到期國債退出其投資組合來縮減資產負債表規模之際,開曼群島對沖基金淨購入了1.2兆美元的國債。假設這些購買全部為國債,那麼它們吸收了國債淨發行量的37%,幾乎與所有其他外國投資者的總和相當。

交易:

購買現金國債

對比

賣出相應的國債期貨合約

感謝Joseph Wang提供的這張圖表。 SOFR 交易量可作為衡量 RV 基金參與國債市場規模的指標。如您所見,債務負擔的成長與 SOFR 交易量的成長相對應。這顯示 RV 基金是國債的邊際買家。

RV基金進行此類交易是為了賺取兩種工具之間的差價。由於利差極小(以基點衡量;1個基點=0.01%),因此真正賺錢的唯一方法就是為購買國債提供資金。這就引出了本文最重要的部分:理解聯準會下一步的行動。 RV基金如何為其購買國債提供資金?

RV基金透過回購協議(repo)來籌集資金購買國債。在無縫交易中,RV基金以其購買的國債作為抵押借入隔夜現金,然後用借入的現金結算國債購買。如果現金充裕,回購利率將等於或略低於聯邦基金利率上限。為什麼呢?

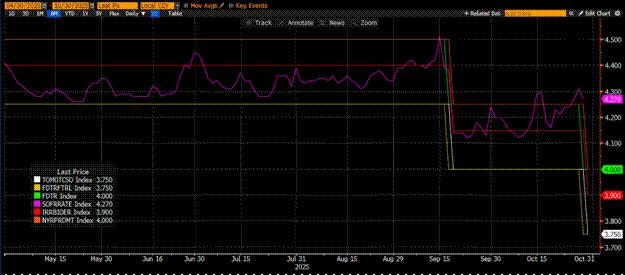

讓我們回顧一下聯準會如何操縱短期利率。聯準會有兩個政策利率:聯邦基金利率上限和下限;目前分別為4.00%和3.75%。為了迫使有效短期利率(即擔保隔夜融資利率,SOFR)落入該區間內,Fed使用了一些簡單粗暴的政策工具。我將按利率從低到高的順序簡要介紹這些工具。

逆回購機制(RRP)

符合資格的機構:貨幣市場基金(MMF)和商業銀行

目的:隔夜存入此處的現金可賺取聯準會支付的利率。

獎勵利率:較低的聯邦基金利率

儲備餘額利息(IORB)

符合資格者:商業銀行

目的:銀行向聯準會繳納超額準備金,即可獲得利息。

獎勵利率:介於聯邦基金低位利率和高位利率之間

常備回購機制(SRF)

符合資格者:商業銀行和其他金融機構

目的:當資金緊張時,金融機構可以抵押符合條件的證券(主要是國債),並從聯準會獲得現金。實際上,聯準會相當於印鈔,然後用印好的貨幣兌換抵押的證券。

獎勵利率:聯邦基金上級利率

綜合以上所有因素,我們可以得到以下關係:

下限聯邦基金 = RRP < IORB < SRF = 上限聯邦基金

這是一張實用的圖表,用實際數值直觀地展示了美元關鍵貨幣市場利率之間的關係。圖表頂部橘色線(短期利率)和綠色線(聯邦基金利率上限)相等。緊隨其後的是紅色線(利率區間調整後利率)。洋紅色線(短期利率)通常在上下限之間波動。黃色線(聯邦基金利率下限)和白色線(利率調整後利率)相等。

SOFR是多種回購交易利率的綜合體現。與基於銀行報價的倫敦銀行間同業拆借利率(LIBOR)不同,SOFR是基於實際市場交易。這是聯準會的目標利率。如果SOFR高於聯邦基金利率上限,則意味著現金緊張,這是一個問題。因為一旦現金緊張,SOFR就會飆升,導致本已不堪負荷的法定貨幣金融體系崩潰。這是因為流動性的邊際買家和提供者都持有槓桿。如果他們無法以可預測的方式在聯邦基金利率上展期負債,那麼他們首先會遭受巨額損失,隨後停止向體系提供流動性。令人擔憂的是,由於無法獲得低成本槓桿,沒有人會參與國債市場。

是什麼原因導致SOFR高於聯邦基金利率上限?要回答這個問題,我們首先必須探討回購市場中現金的邊際提供者是誰。貨幣市場基金和商業銀行是回購市場的現金提供者。假設它們都是以利潤最大化為目標的機構,讓我們來分析一下它們為何會這樣做。

貨幣市場基金(MMF)的目標是盡可能降低信用風險並賺取短期利率。這意味著貨幣市場基金的主要收益來源包括將資金存放在儲備金(RRP)中、在回購市場放款以及購買國庫券(T-bills)。 [2]在這三種情況下,它們都承擔了聯準會或美國財政部的信用風險,而這實際上是無風險的,因為政府總是能印鈔來償還債務。在儲備金被清空之前,存放在那裡的數十億甚至數萬億美元資金將為回購市場提供現金。這是因為儲備金低於標準作業利率(SOFR),因此追求利潤最大化的貨幣市場基金會將資金從儲備金中取出並放款到回購市場。但現在由於國庫券利率極具吸引力,儲備金餘額為零;貨幣市場基金透過向美國政府放款來實現利潤最大化。

隨著貨幣市場基金退出市場,商業銀行必須填補資金缺口。由於IORB低於SOFR,它們樂於向回購市場提供儲備金。銀行在多大程度上願意以「合理」水準(即SOFR≤聯邦基金利率上限)提供現金,取決於其儲備金的充足程度。各種監管要求迫使銀行維持一定數量的儲備金,一旦資產負債表容量萎縮,它們就必須收取越來越高的利率才能向回購市場提供現金。自聯準會在2022年初開始量化緊縮以來,銀行的儲備金已損失數兆美元。

自2022年起,貨幣市場基金(MMF)和銀行這兩大現金邊際提供者擁有的現金量減少,無法再滿足回購市場的需求。在某個時間點,它們既不願也無法以等於或低於聯邦基金利率上限的利率在回購市場提供現金。同時,能夠以合理利率供應回購市場的現金供應量下降,而對現金的需求卻上升了。需求上升的原因是,前美國總統拜登和現任總統川普持續大手筆支出,需要發行更多國債。這些國債的邊際買家——再融資基金(RV基金)——必須在回購市場為這些購買行為融資。如果它們無法每天以等於或略低於聯邦基金利率上限的利率穩定獲得資金,它們就不會購買國債,美國政府也無法以可負擔的利率進行融資。關於這個問題的更深入探討,請閱讀我的文章《滑雪切口》(Ski Cut )。

由於2019年曾出現類似情況,聯準會設立了補充參考基金(SRF)。只要提供可接受的抵押品,Fed就可以利用其印鈔機在SRF中無限量地提供現金。因此,RV基金可以確信,無論現金流多麼緊張,它們總能獲得資金,即使在最壞的情況下,也可以透過聯邦基金利率進行融資。

如果SRF餘額大於零,那麼我們就知道聯準會正在用印鈔的方式兌現政客們的支票。

國債發行量 = 美元供應量增加

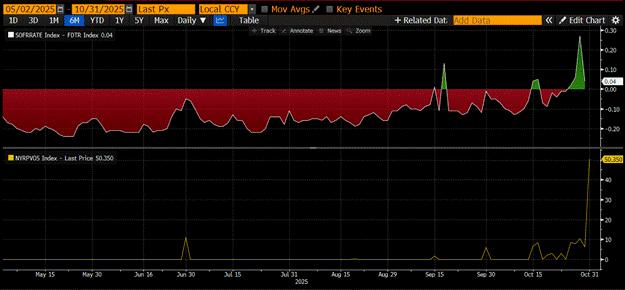

上圖所示為(SOFR - 聯邦基金利率上限)。當此差值接近零或為正時,現金流緊張。此時,SRF(下圖,單位:十億美元)的使用量會相當可觀。使用SRF可以讓借款人避免支付較高且受人為操縱較少的SOFR利率。

隱形量子工程

聯準會可以透過兩種方式確保體系內有充足的現金,以支持RV基金購買劣質國債所需的回購交易。第一種方式是透過從銀行購買證券來創造銀行儲備。這正是量化寬鬆的教科書式定義。第二種方式是透過補充融資機制(SRF)向回購市場自由放款。

正如我多次強調的,量化寬鬆(QE)是個貶義詞。即使是最缺乏金融知識的一般民眾現在也明白,量化寬鬆=印鈔=通貨膨脹。一旦通貨膨脹加劇,一般民眾就會投票支持反對黨。鑑於川普和貝森特都想讓經濟過熱,他們不想為信貸驅動的經濟擴張所導致的高通膨負責。因此,聯準會竭盡全力,一本正經地宣稱其政策組合並非量化寬鬆,也不會助長通貨膨脹。歸根究底,這意味著,透過補充儲備基金(SRF)而非量化寬鬆來增加銀行儲備,才是印鈔進入全球金融體系的管道。

這將爭取一些時間,但最終,國債發行量的指數級增長將迫使政府反覆動用最後貸款人基金(SRF)。請記住,布法羅比爾貝森特不僅需要每年發行2兆美元來為政府融資,他還必須發行數兆美元來展期到期債務。隱形量化寬鬆政策即將開始。我不知道它何時開始。但如果當前的貨幣市場狀況持續下去,國債規模呈指數級增長,作為最後貸款人的SRF餘額必然會增加。隨著SRF餘額的成長,世界上的法定美元數量也會增加。這種現象將重新點燃比特幣牛市。

從現在到隱形量化寬鬆政策開始實施之前,投資者必須謹慎持有資金。預計市場將出現波動,尤其是在美國政府停擺結束之前。財政部透過債券拍賣借入資金(美元流動性為負),但並未支出(美元流動性為正)。財政部一般帳戶比8500億美元的目標高出約1500億美元,而這部分額外的流動性只有在政府重新開放後才能釋放到市場。這種流動性流失是加密貨幣市場目前疲軟的原因之一。鑑於比特幣2021年創下歷史新高後的四年周期即將到來,許多人會誤以為這段市場疲軟和低迷時期已經見頂,並拋售手中的加密貨幣。前提是他們沒有在幾週前的競爭幣崩盤中損失慘重。這是一個錯誤,美元貨幣市場的運作機制不會說謊。這個市場領域充斥著晦澀難懂的術語,但一旦你把這些術語翻譯成印鈔或銷毀貨幣,就很容易知道如何運作了。

還想了解更多?請在Instagram 、 LinkedIn和X上追蹤作者。

點擊此處前往韓文版本: Naver

訂閱即可查看最新活動:日曆

[1]四大金融中心銀行分別為摩根大通銀行、花旗銀行、美國銀行和富國銀行。

[2]從技術上講,貨幣市場基金向三方回購市場提供現金。