從囤幣致富到賣幣修表,資本市場開始不再無條件獎勵持幣故事。

撰文:ChandlerZ,Foresight News

11 月 3 日,美股上市半導體公司 Sequans Communications(NYSE:SQNS)通過出售 970 枚比特幣贖回了 50% 的可轉換債券。該交易將公司總債務從 1.89 億美元降至 9450 萬美元。Sequans 目前持有 2264 枚比特幣,較之前的 3234 枚有所減少。按當前市場價格計算,公司的比特幣淨資產價值約為 2.4 億美元,債務與淨資產價值比率從 55% 降至 39%。

該債務削減預計將增強公司此前宣佈的 ADS 回購計劃。Sequans 專注於物聯網領域的無線 4G / 5G 蜂窩技術,今年早些時候宣佈採用比特幣作為主要資產配置資產。

無獨有偶,以太坊財庫公司 ETHZilla(股票代碼 ETHZ)被 10 月底宣佈已拋售約價值 4000 萬美元的 ETH,以推進股票回購計劃。此前,ETHZilla 董事會曾於 8 月授權了一項最高達 2.5 億美元的股票回購計劃。據該公司公告,「ETHZilla 計劃將出售以太坊所得的剩餘資金用於額外的股票回購,並打算繼續出售以太坊以回購股票,直至其股價對資產淨值(NAV)的折價恢復正常水平。」

ETHZilla 並非唯一一家批准股票回購計劃的以太坊國庫。第二大以太坊國庫 SharpLink Gaming(SBET)也批准了一項高達 15 億美元的股票回購計劃,用於在其股票交易價格等於或低於其加密貨幣持有淨資產值時回購股票。

其他幣種不外如是,SOL 財庫公司 Forward Industries 宣佈向美國證券交易委員會提交轉售招股說明書補充文件,並授權新的 10 億美元股票回購計劃。該公司董事會於 11 月 3 日授權股票回購計劃,允許公司回購最多 10 億美元的流通股,授權期限至 2027 年 9 月 30 日。回購可通過公開市場購買、大宗交易和私人協商交易等方式進行。轉售招股說明書補充文件註冊了此前在 2025 年 9 月私募配售中發行的部分普通股,允許指定股東轉售這些證券,但公司不會從任何潛在轉售中獲得收益。

當財庫公司不再囤幣,而是賣出加密資產來修復資產負債表與維護股價,DAT 模式是不是已經進入尾聲?

股價低迷,普遍較高點跌幅腳斬

隨著加密市場在十月黑天鵝事件後持續下跌,關於 DAT 模式的質疑聲正在加重。幾個月前,這些公司還被市場視為加密牛市中的財富槓桿器。但如今行情的反轉使得這種高彈性、高槓杆的模式正在經歷殘酷的修正。

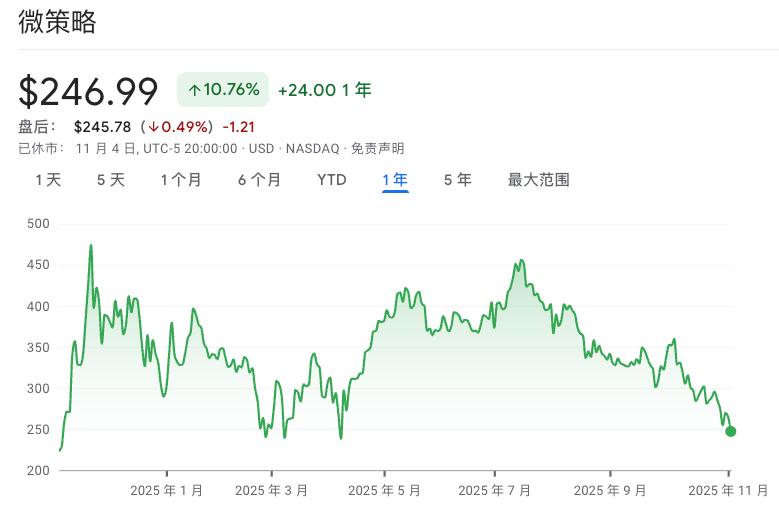

行情數據顯示,龍頭股 Strategy(MSTR)已從本輪牛市的高點下跌近 55%,年內跌幅逾 15%。而其他山寨幣財庫公司跌幅更為慘烈,普遍從高點腳斬甚至九成蒸發。僅在昨日,MSTR 再度下跌 6.88%,累計自高點下挫 54.69%。

Strategy 一年內股價變化

以太坊財庫 Bitmine(BMNR)昨日跌 7.93%,自高點跌 75.61%;另一家 SharpLink Gaming(SBET)昨日跌 10.77%,自高點跌 90.76%;BTCS Inc(BTCS)昨日跌 9.12%,自高點跌 63.61%;SOL 財庫 Upexi(UPXI)昨日跌 8.85%,自高點跌 84.71%;DeFi Development(DFDV)昨日跌 9.41%,自高點跌 83.49%;LTC 財庫 Lite Strategy(LITS)昨日跌 8.33%,自高點跌 80.42%;TRX 財庫 Tron Inc(TRON)昨日跌 9.13%,自高點跌 82.87%。

標普首評 Strategy 給出「垃圾級 B-」

標普全球評級近日首次對 Strategy 進行信用評級,並將其定為「垃圾級 B-」。這也是大型國際評級機構首次對一家以比特幣為核心資產的上市公司給出正式評級。標普指出,Strategy 雖然持有約 64 萬枚比特幣,按當前市價計算價值約 740 億美元,但公司的債務和股息均以美元計價,因此存在明顯的貨幣錯配風險。如果比特幣價格出現大幅下跌,公司將面臨流動性緊張甚至債務重組的風險。

截至 2025 年 10 月,相關債務總額接近 150 億美元,其中 50 億美元可轉債將在 2028 年起陸續到期,每年還需支付超過 6.4 億美元的優先股股息。標普在報告中指出,這種高度集中於單一資產的結構使公司資本體系脆弱,一旦幣價劇烈波動,就可能被迫拋售資產或重組債務,而在信評體系中,這種重組被視為接近違約的行為。標普同時也認可該公司在資本市場上的融資能力及其對可轉債風險的管理,並表示如果未來公司能夠降低對可轉債融資的依賴、增強美元流動性,評級可能會上調。

市場的重心正在轉移。過去,資本市場對 DAT 公司的定價邏輯極為單一,只要持有大量比特幣或以太坊,資產負債表就能自動獲得估值溢價。但當幣價趨於疲軟、資金面收緊,這種敘事開始失效。投資者重新回到最原始的問題:公司的現金流在哪裡?能否在不依賴幣價上漲的情況下維持運營?換句話說,持幣不再等於價值。財庫資產的波動被重新視為風險因子,而非增長引擎。市場開始獎勵那些能夠管理風險、優化結構、控制槓桿的公司,而非盲目加倉的信仰者。

與此同時,DAT 公司之間的分化也愈發明顯。比特幣與以太坊財庫公司仍能憑藉資產流動性和品牌穩定性獲得一定的機構關注,但山寨幣財庫的故事正在退潮。Forward、Upexi、HYPD 這類山寨幣 DAT 曾依靠題材和高槓杆博取市場眼球,如今卻成為回撤最劇烈的板塊。10 月的暴跌,實質上是一次清算。藍籌 DAT 通過賣幣去槓桿、修復資產負債表,而山寨幣財庫在槓桿塌縮中被動出局。加密市場的週期輪迴再次印證了一個簡單的規律。在上漲時,槓桿是放大器;在下跌時,它變成了絞盤。

當市場不再為故事付費,企業就必須用結構、策略和透明度來重新贏得信任。未來的 DAT,不再是加密信仰的代名詞,而會成為一種更成熟的資產管理形式,它們可能更謹慎、也更復雜。