自第二季以來,數位資產金庫(DAT)公司一直是加密貨幣市場的主要購買來源,但其財務狀況正在迅速惡化。

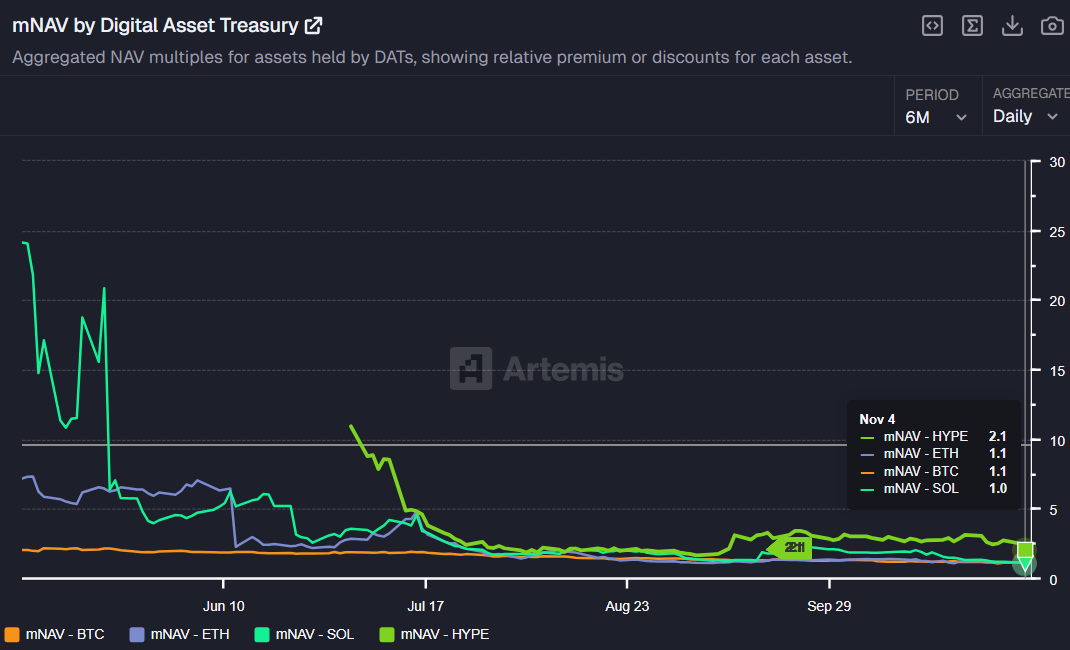

鏈上數據平台 Artemis 週三發布的數據顯示,這些加密貨幣持有實體的市場溢價已基本消失。根據 Artemis 的「數位資產金庫市值淨值 (mNAV by Digital Asset Treasury)」指標,DAT 公司的市值淨值 (mNAV) 曾經超過 25,如今正趨近於 1.0。

mNAV比率驟降至接近零

mNAV比率是一項重要的估值指標,其計算方法是將公司的市值除以其數位資產的淨資產值(NAV)。 mNAV大於1表示市場對該公司股票給予了溢價。

這意味著市場認可了其營運能力或未來成長潛力,並認為其價值遠超目前的加密貨幣投資組合價值。相反,mNAV低於1則表示該股票被低估,暗示投資者信心不足。

過去六個月的趨勢十分明顯。今年5月至6月期間,主要數位資產管理公司的平均市淨率(mNAV)徘徊在1.9至2.0之間,即使是比特幣(BTC)這類保守型資產也是如此。

然而,這種溢價已大幅縮水。截至週二, BTC和ETH DAT 的市值 (mNAV) 為 1.1,而SOL DAT 的市值 (mNAV) 為 1.0。就連價格異常高的 HYPE DAT 也跌至 2.1。本質上,曾經透過 DAT 股票獲得加密貨幣風險所支付的溢價幾乎已經消失。

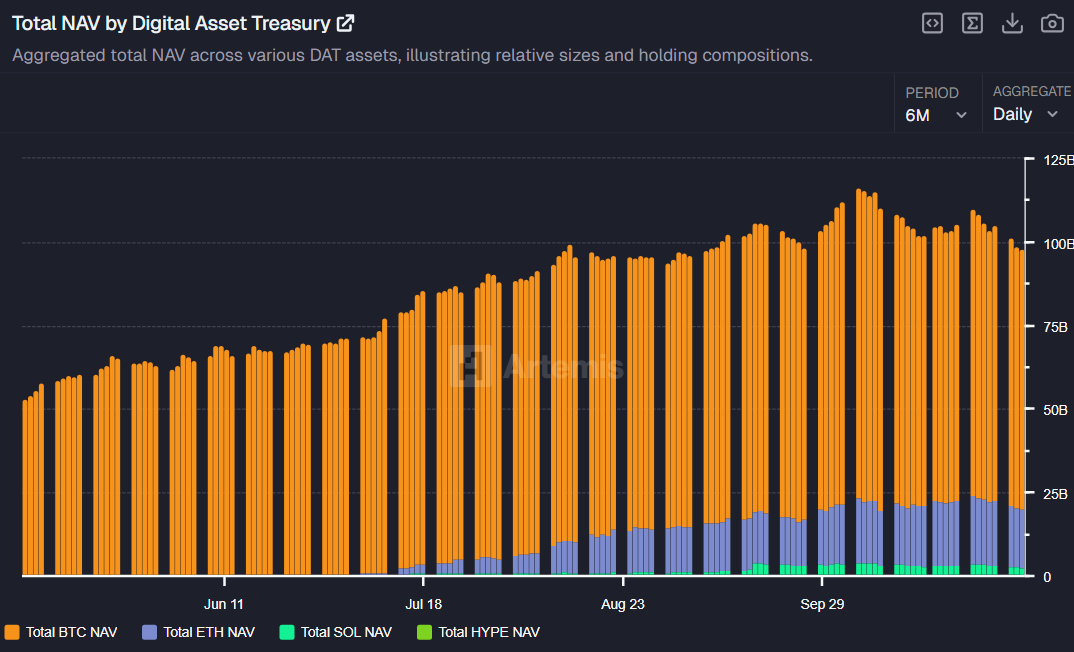

由此導致的信心不足在企業資產負債表中顯露無疑。 DAT公司持有的BTC總額在10月6日達到926億美元,但截至週三已降至781億美元。同樣,ETH持有量也從10月27日的峰值206億美元降至176億美元,顯示市場出現了大規模拋售。

DATs 被稱作價格的「退出事件」。

哥倫比亞商學院兼任教授 Omid Malekan 認為,DAT 公司的衰退是近期加密貨幣價格暴跌的根本原因。

「任何對加密貨幣價格持續下跌原因的分析都需要包括DAT,因為總體而言,它們最終變成了一次大規模的提取和退出事件——這是價格下跌的原因之一,」馬萊坎斷言。

Malekan 批評了這種商業模式,他認為,建立公共實體(特別是殼公司/PIPE/SPAC 結構)會產生巨額成本,涉及向銀行家和律師支付數百萬美元的費用,這意味著當投資者購買 DAT 股票時,由於這些間接費用,他們實際上是以極低的價格獲得了底層加密貨幣。

「天下沒有白吃的午餐。所有那些把DAT技術吹捧得天花亂墜的人都是白痴,以後再也不值得認真對待了。」他直言不諱地總結道。

除了上述批評之外,Bitwise Invest 的首席投資長 Matt Hougan 也指出,DAT 要生存下去,光是累積coin是不夠的。他建議投資者:“判斷哪些 DAT 值得關注的最佳方法是問自己:它們是否在做一些有挑戰性的事情?” Hougan 警告說:“如果一個 DAT 僅僅只是做一些有挑戰性的事情,那麼你不如投資 ETF。”

這篇文章《數位資產國庫正在崩潰:信心喪失引發市場拋售》最初發表於BeInCrypto網站。