多年來,加密貨幣領域和傳統金融界的普遍假設是:當機構採用最終成熟時,以太坊將成為華爾街選擇的區塊鏈。

考慮到該網絡是最大的智能合約網絡,是開發者的默認環境,也是塑造當今可編程金融理念的生態系統,這一點並不令人驚訝。

然而,隨著機構代幣化努力的加速,一個新的假設性問題進入了主流討論:如果機構最終依賴的鏈不是以太坊,而是Solana,那會怎樣?

這種設想仍屬推測,但它被提出這一事實反映出市場基礎設施的評估方式正在發生轉變。

索拉納不斷變化的形象

Solana早期的發展深受零售投機活動的影響。其低廉的手續費、高吞吐量和易於部署的特點,使其成為模因幣、高速交易和實驗性零售應用的理想平臺。在其發展的大部分時間裡,這種混亂的環境塑造了該網絡的文化品牌。

然而,正是這些特性,包括亞秒級的最終性、可忽略不計的費用和高性能的運行時間,助長了其投機狂熱,如今卻被重新定義為機構級結算的基礎。

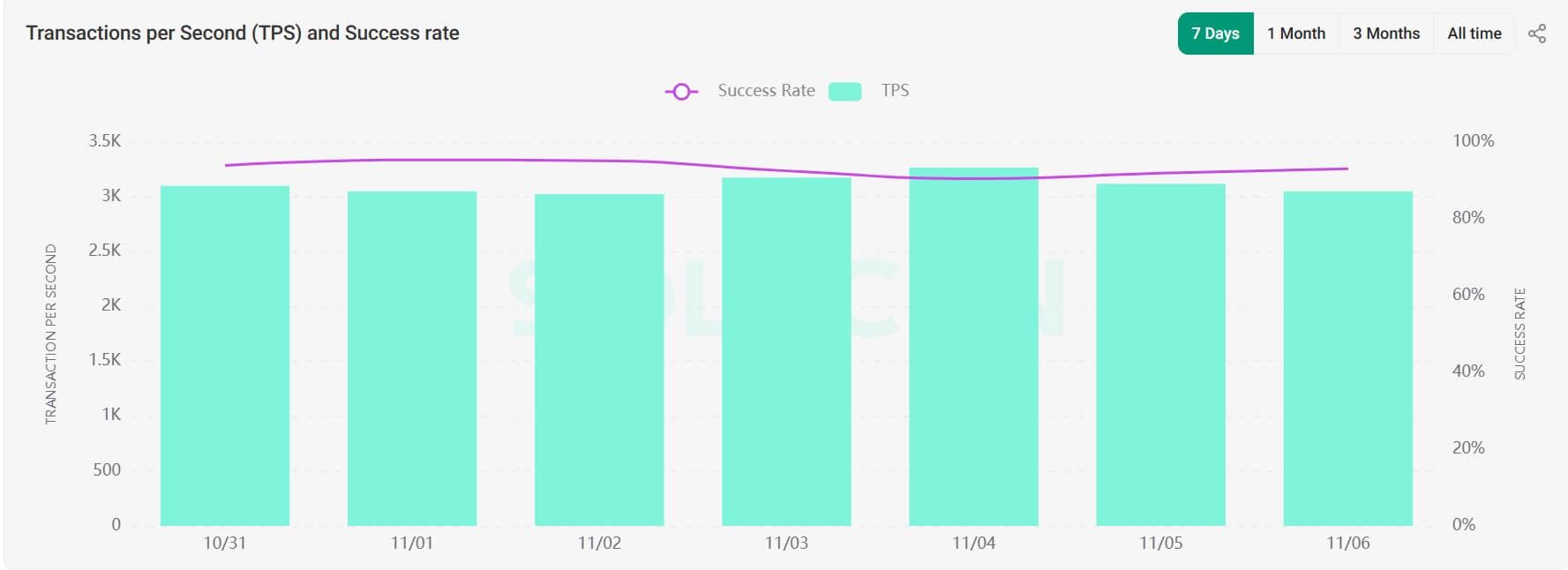

根據 Solscan 的數據, Solana每秒可以處理超過 3000 筆交易,平均成本僅為半美分。相比之下,以太坊底層仍然受到限制,需要依靠 Rollup 來擴展吞吐量和控制成本。

這種業績表現引起了關注區塊鏈與傳統資本市場交匯點的分析師們的關注。

Bitwise 首席信息官 Matt Hougan 最近將Solana描述為“新的華爾街”,他認為 Solana 的低延遲執行模型比通用替代方案更符合機構工作流程。

與此同時,穩定幣發行方和代幣化公司通過在網絡上構建越來越複雜的產品,進一步強化了這種說法。

然而,索拉納的抱負仍然遠遠超前於現實。

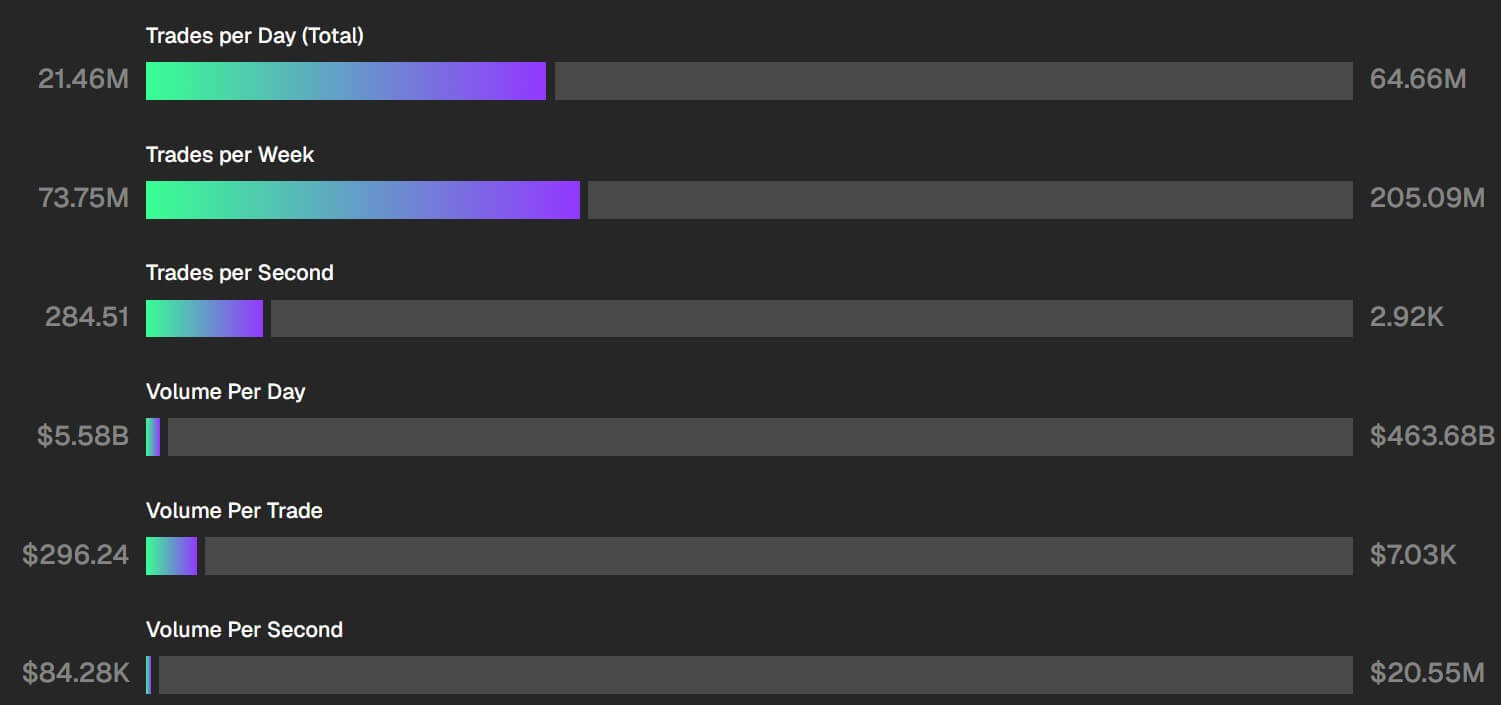

如今,區塊鏈網絡平均每秒處理約 284 筆“交易”(指用戶發起的價值轉移指令),遠低於其宣稱的原始吞吐量。

另一方面,納斯達克每秒執行約 2920 筆交易,日交易量約為 4630 億美元,而 Solana 的交易量約為 60 億美元。

因此,這兩個平臺之間的經濟密度差距仍然很大。

然而,Solana 的開發者聲稱,即將進行的升級將進一步優化驗證器性能、增強調度機制並減少區塊爭用。事實上,這些進步有望使網絡更接近市場基礎設施所期望的可靠性水平。

但這一目標能否實現仍未可知;儘管如此,這一雄心壯志標誌著Solana的戰略轉變,表明其不再滿足於僅僅成為一個快速區塊鏈。該網絡希望成為一個能夠大規模支持受監管金融業務的執行引擎。

正如Galaxy Research公司所述:

“[Solana] 目前正在朝著‘互聯網資本市場’的統一願景發展,該系統能夠支持全方位的數字金融活動,從零售投機和消費者應用程序到企業級基礎設施和代幣化的現實世界資產。”

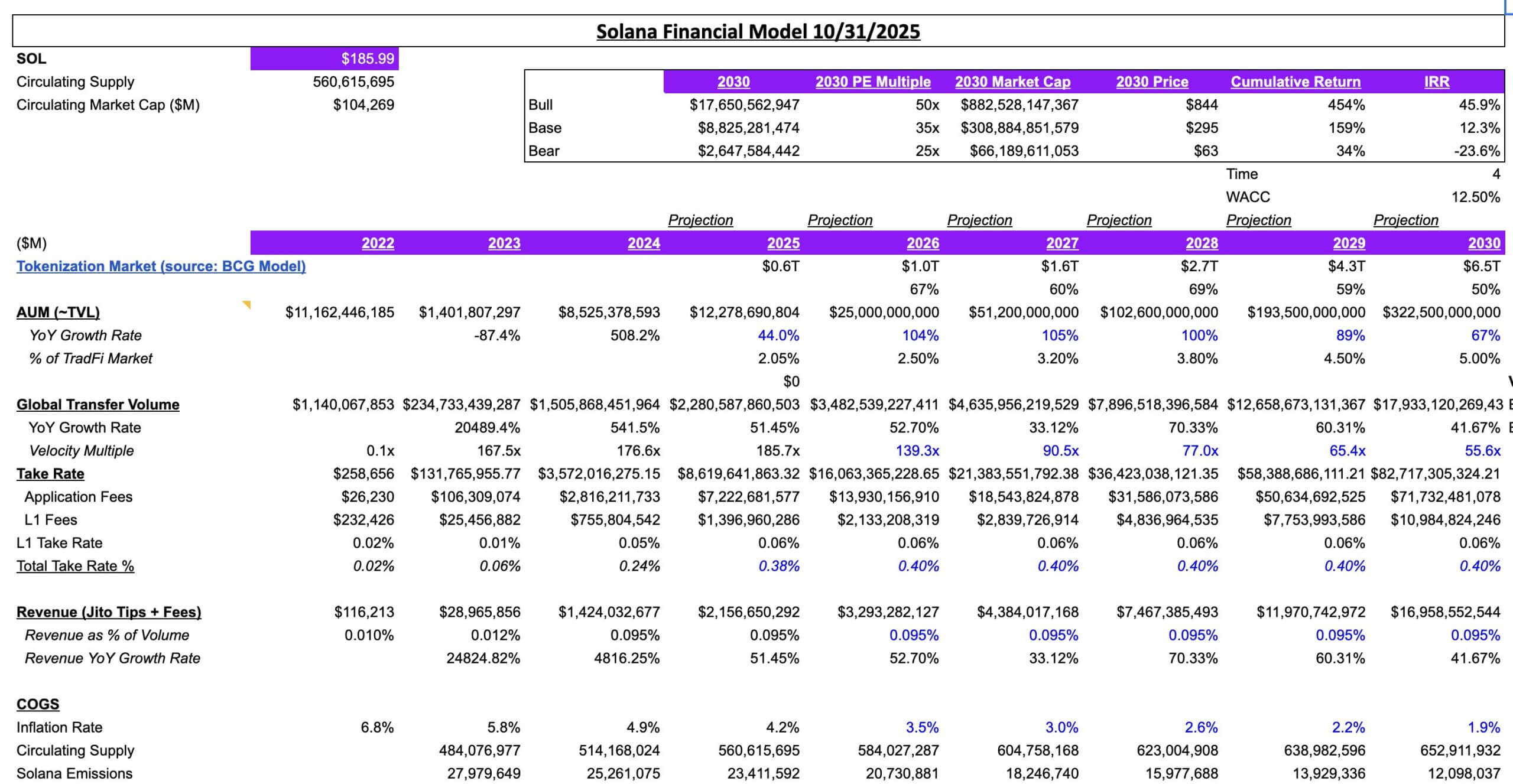

如果華爾街在2030年給Solana一個機會,Solana的價值會是多少?

如果華爾街真正採用Solana ,它的價值會是多少?這個問題促使人們開發出新的建模框架。

Artemis 首席執行官 Jon Ma 最近發佈了這樣一個模型,他認為,一旦傳統資產轉移到鏈上,區塊鏈的價值將更像基礎設施,而不是投機性股票。

在馬雲的框架下,價值驅動因素變為吞吐量、成本效益、費用獲取以及支持高容量、低延遲資金流的能力。敘事主導地位的重要性則有所降低。他的模型預測,到2030年,全球代幣化市場規模將達到10萬億至16萬億美元。

如果Solana能夠佔據其中 5% 的市場份額,其市值就能接近 8800 億美元。

該模型考慮了年度營業額、預計通貨膨脹下降以及由優先費、基本費和Jito小費得出的綜合收入率等因素。

這些預測並不意味著必然發生。相反,它們強調的是,一旦現實世界的資產大規模地轉移到區塊鏈上,市場可能會如何開始評估區塊鏈。

據 Rwa.xyz 數據顯示,代幣化 RWA 的總市值已達約 358 億美元,幾乎是 2024 年底市值的兩倍。隨著這一數字的增長,性能和執行成本將成為討論的焦點。

在這種框架下,Solana 的吸引力源於其零售文化曾經具有的特質:速度快、費用低,並且能夠在不依賴外部執行層的情況下實現規模化。

以太坊的優勢,包括安全性、工具成熟度和監管熟悉度,仍然是機構投資者的默認選擇,但代幣化給評估區塊鏈帶來了新的壓力。