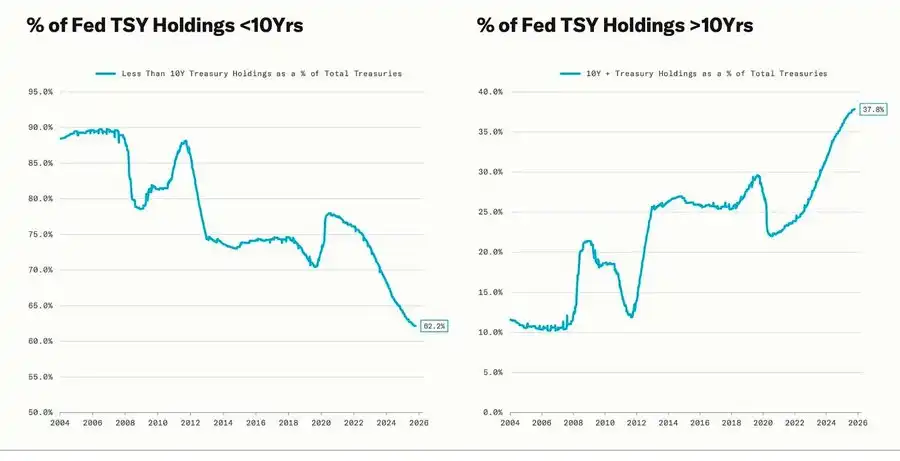

大幅回調與量化寬鬆(QE)週期相吻合—,當美聯儲有意延長其持有資產的到期日,以壓低長期收益率(這項操作被稱為「扭轉操作」(Operation Twist)以及 QE2/QE3)。

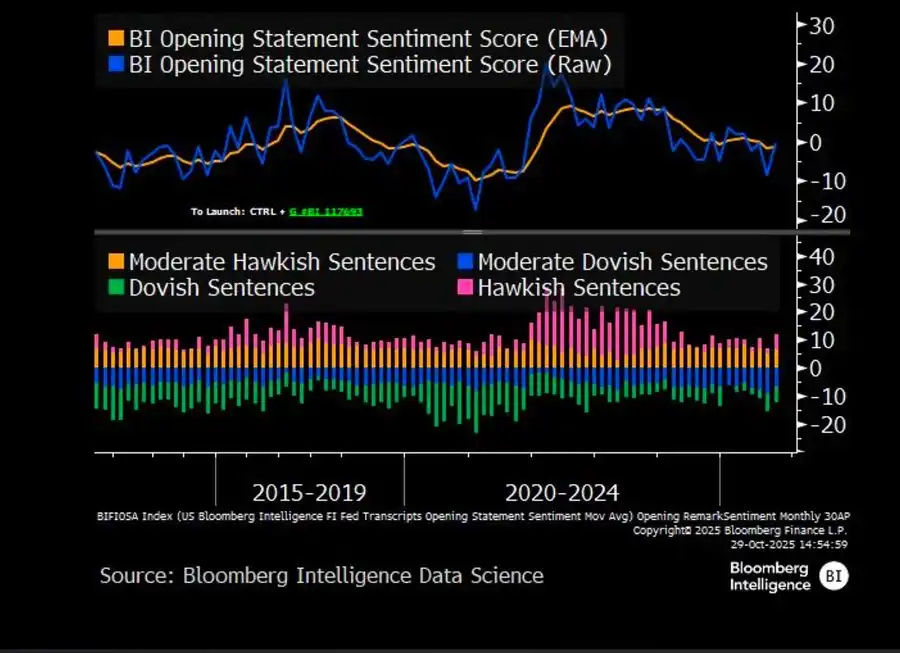

鮑威爾的「在霧中駕駛」隱喻,已不再侷限於美聯儲本身,而是成為當今全球經濟的寫照。無論是政策制定者、企業,還是投資者,都在缺乏清晰視野的環境中摸索前行,只能依賴流動性反射與短期激勵機制。

新的政策體制呈現出三個特徵:能見度有限、信心脆弱、流動性驅動的扭曲。

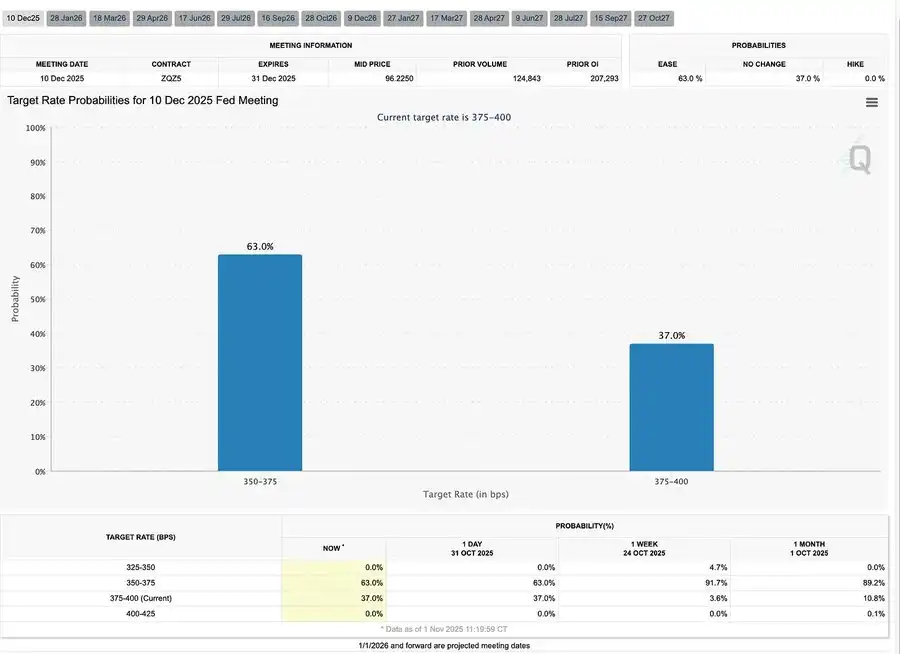

美聯儲的「鷹派降息」

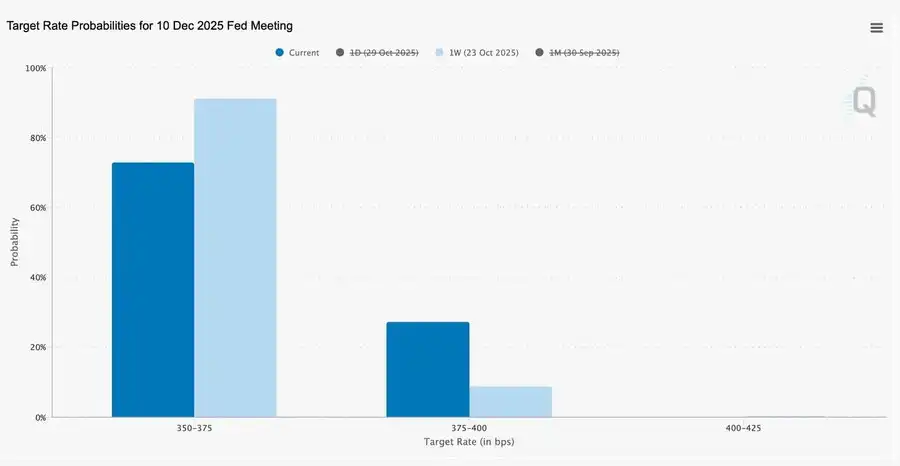

此次 25 個基點的「風險管理式」降息,將利率區間降至 3.75%–4.00%,與其說是寬鬆,不如說是「保留選擇權」。

由於存在兩種截然相反的的意見,鮑威爾向市場傳遞了明確信號:「放慢腳步——能見度已經消失」。

由於政府停擺引發的數據空白期,美聯儲幾乎是在「盲開」。鮑威爾對交易員的暗示非常清楚:12 月能否公佈利率尚無定論。降息預期迅速回落,短端利率曲線趨平,市場正在消化從「數據驅動」轉向「數據缺失」的謹慎。

2025:流動性「飢餓遊戲」

央行反覆的干預措施使投機行為制度化。如今,決定資產表現的不是生產力,而是流動性本身——這種結構導致估值不斷膨脹,而實體經濟的信貸卻在走弱。

討論進一步擴展至對當下金融體系的清醒審視:被動集中、算法自反、散戶期權狂熱——

· 被動資金與量化策略主導流動性,波動率由倉位決定,而非基本面。

· 散戶的看漲期權買盤與 Gamma 擠壓在「Meme 板塊」中製造出合成價格動能,而機構資金則扎堆湧向愈發狹窄的市場領頭股。

· 主持人將這一現象稱為「金融版飢餓遊戲」——一個由結構性不平等與政策自反性塑造的體系,迫使小投資者走向投機性生存主義。

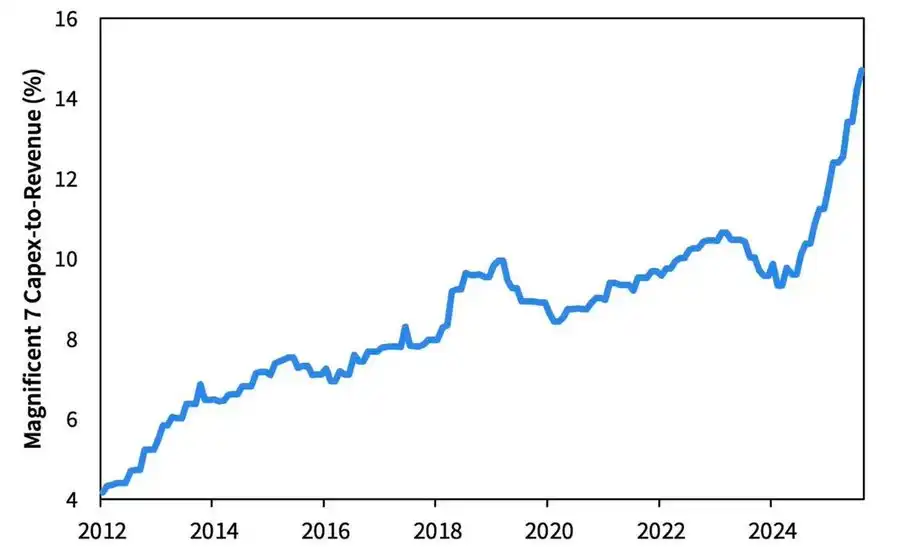

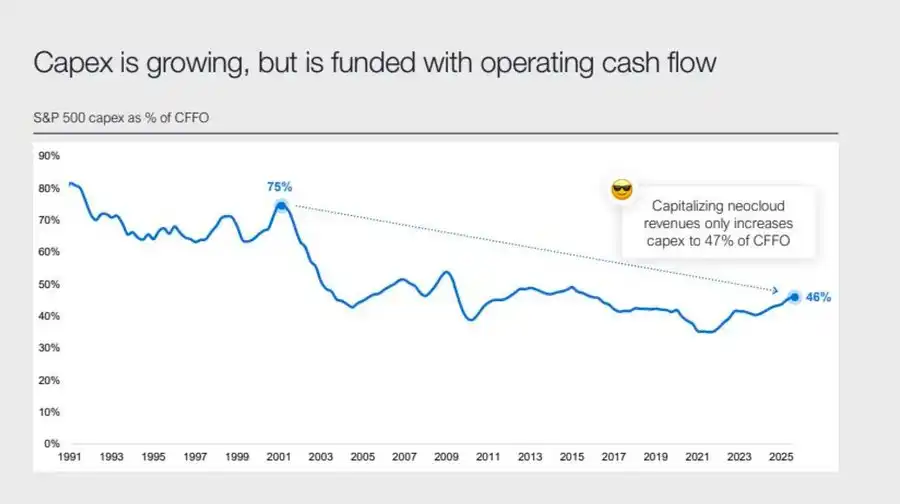

2026 展望:資本開支的繁榮與隱憂

AI 投資浪潮正推動「大科技」進入一種後周期的工業化階段——當下靠流動性驅動,未來則面臨槓桿敏感風險。

企業盈利依然亮眼,但底層邏輯正在轉變:曾經的「輕資產現金機器」正在轉型為重資本基礎設施玩家。

· AI 與數據中心的擴張,初期依靠現金流,如今則轉向創紀錄的債務融資——例如 Meta 超額認購的 250 億美元債券。

· 這一轉變意味著利潤率受壓、折舊攀升、再融資風險上升——為下一輪信用週期的轉向埋下伏筆。

結構性評論:信任、分配與政策循環

從鮑威爾的謹慎語氣到最後的反思,一條清晰主線貫穿始終:權力集中化與信任流失。

政策的每一次救助,幾乎都在強化最大的市場參與者,使財富進一步集中、市場完整性持續削弱。美聯儲與財政部的協調操作——從量化緊縮(QT)轉向短期國債(Bill)購買——加劇了這種趨勢:流動性充裕在金字塔頂端,而普通家庭卻被停滯的工資與攀升的債務壓得喘不過氣。

如今最核心的宏觀風險已不再是通脹,而是制度疲勞。市場表面依舊繁榮,但對「公平與透明」的信任正在流失——這,才是 2020 年代真正的系統性脆弱所在。

宏觀週報 | 2025 年 11 月 2 日更新

本期涵蓋以下內容:

· 本週宏觀事件

· 比特幣熱度指標

· 市場概覽

· 關鍵經濟指標

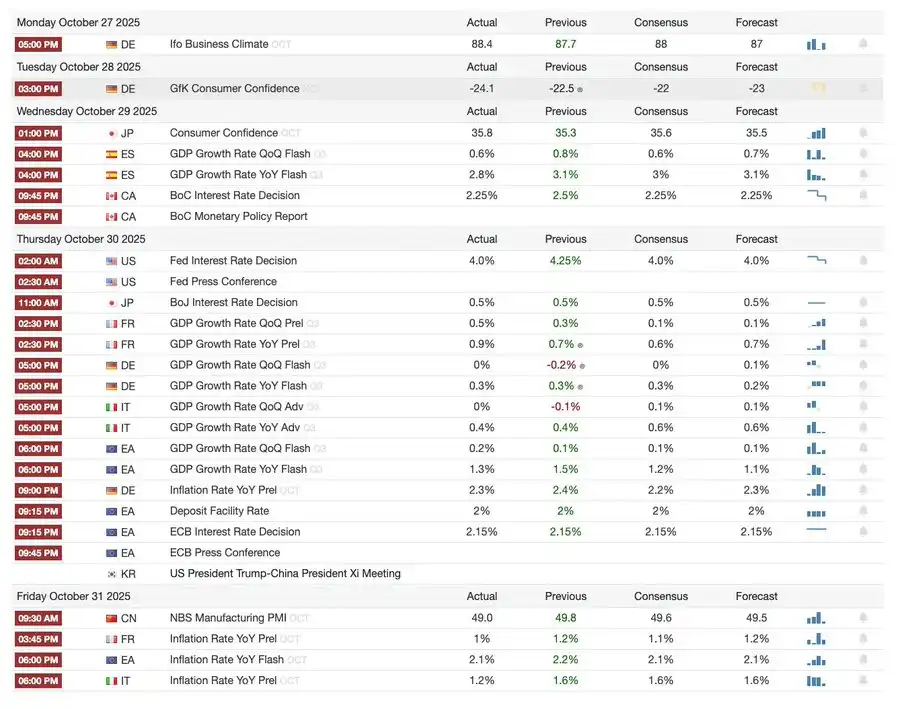

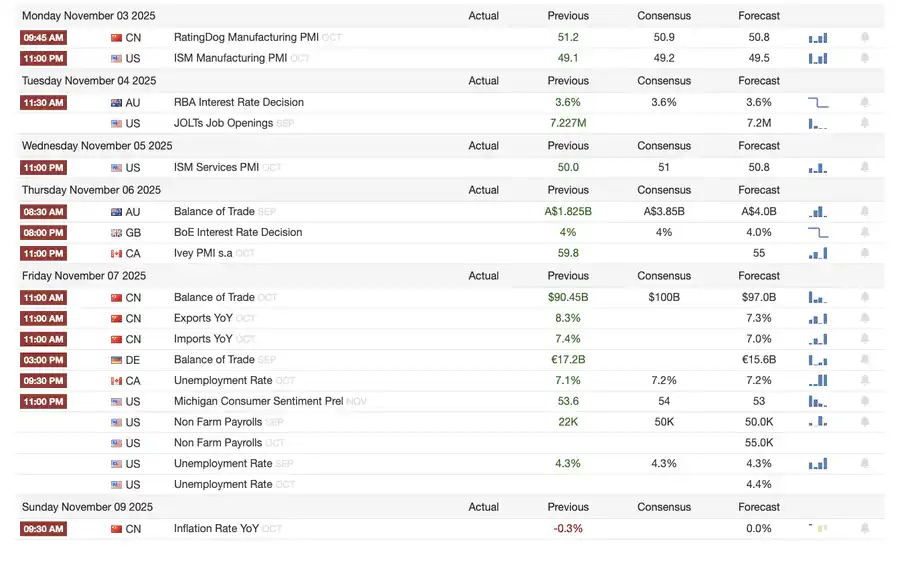

本週宏觀事件

上週

下週

比特幣熱度指標

市場事件與機構動態

· Mt. Gox 將償還期限延長至 2026 年,約 40 億美元比特幣仍被凍結。

· Bitwise Solana ETF 首周管理規模達 3.389 億美元,刷新紀錄,即便 SEC 仍處於審批僵局。

· ConsenSys 計劃於 2026 年 IPO,承銷商包括摩根大通與高盛,目標估值 70 億美元。

· 特朗普媒體集團 推出 Truth Predict——首個由社交媒體平臺與 Crypto.com 合作的預測市場。

金融與支付基礎設施升級

· 萬事達(Mastercard)以最高 20 億美元 收購加密基礎設施初創公司 Zerohash。

· 西聯匯款(Western Union)計劃於 2026 年在 Solana 上推出穩定幣 USDPT,並註冊 WUUSD 商標。

· 花旗銀行與 Coinbase 聯手推出機構級 24/7 穩定幣支付網絡。

· Circle 發佈 Arc 公測網,吸引 包括貝萊德與 Visa 在內的 100 多家機構參與。

生態與平臺擴張

· MetaMask 推出多鏈賬戶,支持 EVM、Solana,並即將上線比特幣支持。

全球與地區動態

· 吉爾吉斯斯坦 推出以 BNB 作為抵押的穩定幣;同時,特朗普特赦 CZ,為幣安重返美國市場鋪平道路。

· 美國 SOL 現貨 ETF(不含種子資金)流入 1.992 億美元。

· 日本推出完全合規的日元穩定幣 JPYC,目標到 2028 年發行規模 650–700 億美元。

· 螞蟻集團註冊「ANTCOIN」商標,低調重返香港穩定幣賽道。

· AWS 與微軟雲服務中斷,引發市場混亂,雙方說法相互矛盾。

· 摩根大通 Kinexys 區塊鏈完成首個私募股權基金代幣化交易,進一步推動機構採用。

· Tether 成為主要的美國國債持有者之一,持倉達 1350 億美元,年化收益超 100 億美元。

· Metaplanet 啟動股票回購計劃,以應對淨資產下滑。

· 隱私資產交易熱度上升,ZEC 價格突破 2021 年高點,但本週漲幅仍落後於 DASH。

· Sharplink 在 Linea 上部署 2 億美元 ETH,以獲取 DeFi 收益。

· 隨著體育博彩成為熱門板塊,Polymarket 計劃於 11 月底在美國正式推出產品。

· Securitize 宣佈將通過 12.5 億美元 SPAC 合併上市。

· Visa 新增對四種穩定幣、四條鏈的支付支持。

· 21Shares 遞交 Hyperliquid ETF 申請,更多加密基金正在進入市場。

· KRWQ 成為首個在 Base 鏈 上發行的韓元穩定幣。

市場概覽

全球經濟正從通脹風險向信心風險過渡——未來的穩定性將取決於政策的清晰度,而非流動性。

全球貨幣政策正步入能見度受限的階段。在美國,FOMC 將利率下調 25 個基點至 3.75%–4.00%,暴露出內部分歧擴大。鮑威爾暗示未來進一步寬鬆「並非板上釘釘」。持續的政府停擺使決策者無法獲取關鍵數據,加劇政策誤判風險。消費者信心減弱、房地產放緩,意味著市場情緒而非刺激措施,正在左右經濟「軟著陸」的走向。

在 G10 國家中:加拿大央行完成最後一次降息、歐洲央行維持 2.00% 利率不變、日本央行謹慎暫停。各方共同面對的難題是:在持續的服務業通脹背景下,如何抑制經濟增長。與此同時,中國 PMI 再度跌回收縮區間,顯示覆蘇乏力、民間需求低迷、政策疲態顯現。

疊加政治風險,美國政府停擺威脅到福利項目的正常運作,並可能延遲關鍵數據發佈,從而削弱財政治理的信心。債券市場已經開始消化收益率下降和經濟增長放緩的預期,但真正的風險在於制度反饋機制的瓦解——數據延遲、政策猶豫不決和公眾信任度下降三者交織在一起,最終釀成危機。

關鍵經濟指標

美國通脹:溫和回升,路徑更清晰

通脹回升主要由供給推動,而非需求拉動。核心壓力仍受控,就業動能減弱,使美聯儲有空間在不引發通脹反彈的情況下繼續降息。

· 9 月通脹 同比 3.0%、環比 0.3%,為今年 1 月以來最快,但仍低於預期,強化了「軟著陸」敘事。

· 剔除食品與能源的核心 CPI 同比 3.0%、環比 0.2%,顯示價格基礎穩定。

· 食品價格上漲 2.7%,其中肉類上漲 8.5%,受移民限制引發的農業勞動力短缺影響。

· 公用事業成本顯著上升:電價 +5.1%,天然氣 +11.7%,主要受 AI 數據中心能耗拉動——通脹的新驅動因素。

· 服務業通脹降至 3.6%,為 2021 年以來最低,表明勞動力市場降溫正在緩解薪資壓力。

· 市場反應積極:股市上漲,利率期貨強化降息預期,債券收益率整體持穩。

美國人口結構:臨界性轉折

淨移民轉負,經濟增長、勞動力供給與創新能力均面臨挑戰。

美國或將迎來一個世紀以來的首次人口下降。儘管出生數仍高於死亡數,但淨移民為負,抵消了 2024 年的 300 萬人口增量。美國正面臨人口結構逆轉,而這並非由生育率下降所致,而是由政策導致的移民銳減所致。短期影響包括勞動力短缺和工資上漲;長期風險則集中在財政壓力和創新放緩。除非扭轉這一趨勢,否則美國可能會重蹈日本老齡化覆轍——經濟增長放緩、成本上升,並面臨結構性生產力挑戰。

根據 AEI 預測,2025 年淨遷移 –52.5 萬人,為現代史首次負值。

· 皮尤研究中心數據顯示,2025 年上半年外國出生人口減少 150 萬人,主因是驅逐出境與主動離境。

· 勞動力增速停滯,農業、建築、醫療等行業面臨明顯短缺與薪資壓力。

· 28% 的美國青年為移民或移民子女,若移民歸零,18 歲以下人口或將在 2035 年下降 14%,養老金與醫療負擔將加劇。

· 醫生中 27%、護理助理中 22% 為移民,若供給下滑,醫療行業自動化與機器人化可能加速。

· 創新風險:移民曾貢獻 38% 的諾貝爾獎 與約 50% 的十億美元級初創企業,若趨勢逆轉,美國創新引擎將受損。

日本出口回升:在關稅陰影下的復甦

儘管受到美國關稅拖累,日本出口仍出現反彈。9 月出口同比增長 4.2%,為 4 月以來首次正增長,主要來自亞洲與歐洲需求回暖。

經過數月萎縮後,日本出口恢復增長,9 月份同比增長 4.2%,創 3 月份以來最大增幅。這一反彈凸顯了儘管與美國出現新的貿易摩擦,但區域需求依然強勁,供應鏈也已做出相應調整。

日本的貿易表現表明,儘管美國對汽車(其核心出口類別)加徵關稅,但亞洲和歐洲的外部需求已初步企穩。進口回升則表明,在日元走軟和補庫存週期的推動下,內需則出現溫和反彈。

前景:

· 預計在亞洲內部供應鏈和能源價格正常化的帶動下,出口將逐步復甦

· 美國持續的保護主義仍然是 2026 年維持出口勢頭的主要阻力。