作者:Eric,Foresight News

原標題:增收不增利,Gemini 股價績後創下新低

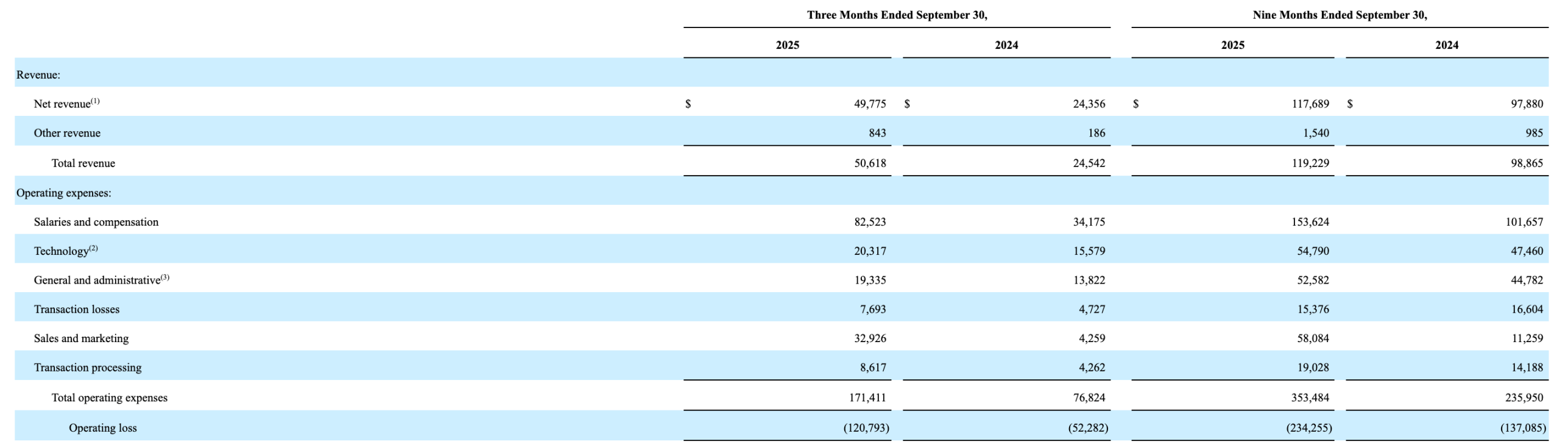

美國當地時間 11 月 10 日盤後,上市不久的 Gemini 公佈了上市後的首份財報。報告顯示,Gemini 三季度淨收入 4977.5 萬美元,同比增長 104.4%,環比增長 51.8%,高於市場預期的 4684 萬美元;但在收入大幅增長的同時,淨利潤卻依然為負,虧損也幅度同比增長 76.9% 至 1.595 億美元,每股收益 -6.67 美元,大幅超出 -0.767 美元的市場預期。

因投資者對 Gemini 虧損不斷擴大的擔憂,Gemini 股價盤後一度跌破 15 美元並創下上市後新低,距離最高價已跌去 2/3。

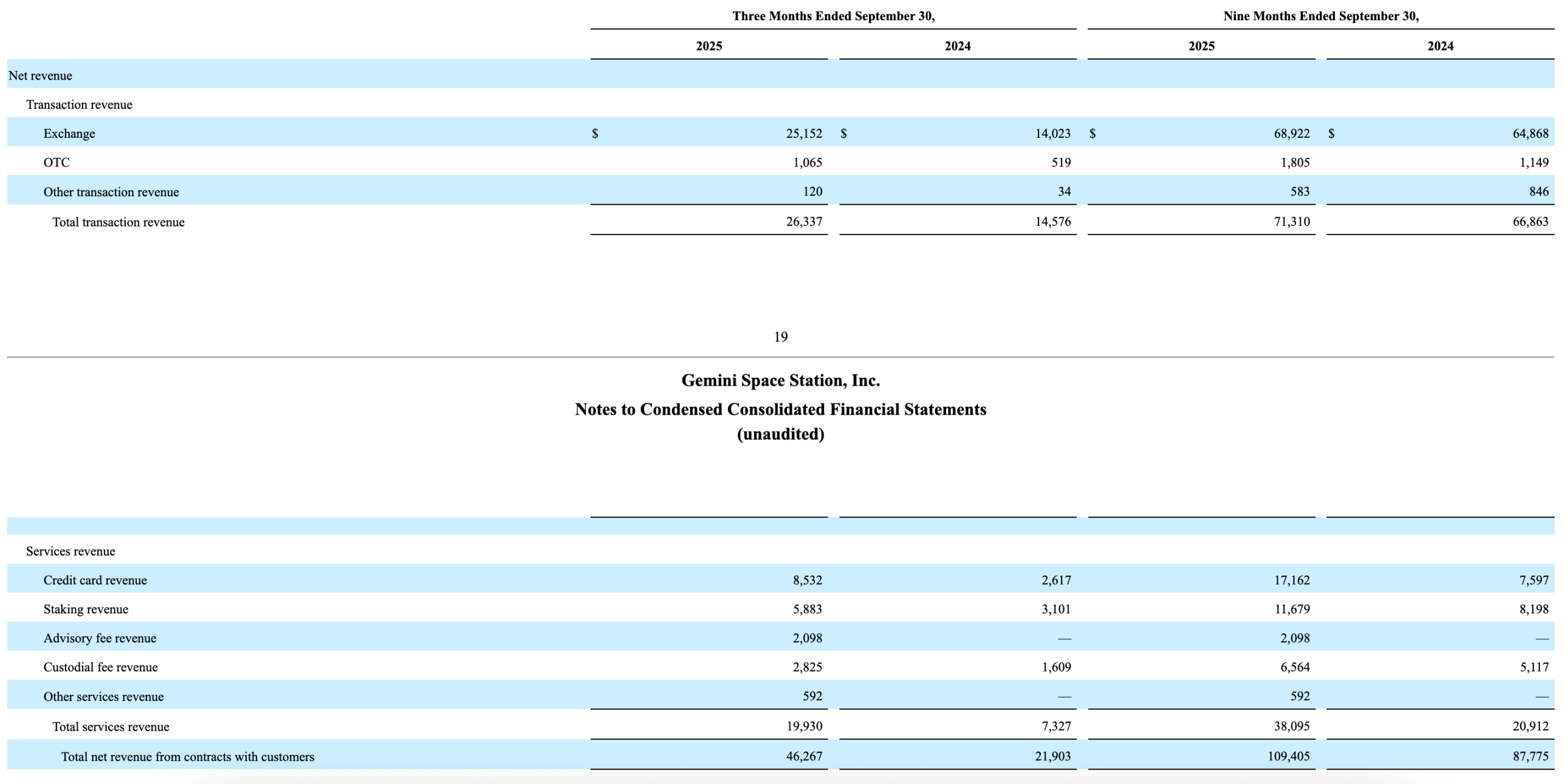

收入方面,Gemini 在交易收入和服務收入上均顯著提升。三季度 Geimi 交易收入為 2633.7 萬美元,同比增長超 80%。本季度 Gemini 平臺總交易量為 164 億美元,同比增長 144.8%,環比增長 45.1%。服務收入方面,在信用卡、機構質押和託管業務上的發力使得三者本季度收入分別同比增長 226%、89.7% 和 75.6%。

據股東信提供的數據,Gemini 信用卡開戶數量已突破 10 萬,消費額超過 3.5 億美元,環比翻番;同時,平臺質押資產價值達到 7.41 億美元。本季度服務收入佔總收入比重達到 39%,而一年前這一數字還不到 30%。

收入增長的同時,Gemini 的運營成本也以更高的比例上升。三季度 Gemini 運營支出達到 1.71 億美元,同比提高了 123.1%,銷售和市場費用更是同比上升了接近 7 倍。

運營支出的提升比例大於收入提升的比例,加上繼續擴大的虧損,Gemini 上市後的首份答卷非常糟糕。直到目前,Gemini 依然沒有證明擁有自我造血的能力,雖然虧損部分來自於 IPO 的支出,但即使計算 EBITDA(稅息折舊及攤銷前利潤),Gemini 三季度依然虧損 5240 萬美元,同比增加了 3.4%。

增收不增利通常會被認為是企業運營能力的問題。事實上,Gemini 的 IPO 文件寫明瞭一個很大的風險:截至今年 6 月 30 日,Gemini 總借款已經接近 14 億美元,其中有 12.8 億美元的借款由 Gemini 創始人倆兄弟旗下投資公司提供,在這 12.8 億美元之中,還有超過 4 億美元的借款可以在 IPO 之時以 IPO 價格折價 20% 轉換為股份。甚至 Gemini 也明確表示,上市融資就是為了還債。

在這種情況之下,Gemini 上市後股價一路下跌是完全意料之內的。如果說硬要找出一些值得期待的點,那就是其總負債已較去年年底下降 9.2% 至 16.85 億美元。可支配現金也較去年同期增加了 118.6% 至 11.08 億美元。如果 Gemini 可以在短期的投入後實現「支出下降,收入增長」的情況,則可能意味著企業運營狀況的好轉。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 訂閱: https://t.me/bitpush