作者:龍玥 來源:華爾街見聞

隨著美國政府停擺臨近結束,市場焦點正從政治僵局轉向積壓經濟數據的發佈時間及其對美聯儲 12 月利率決議的影響。

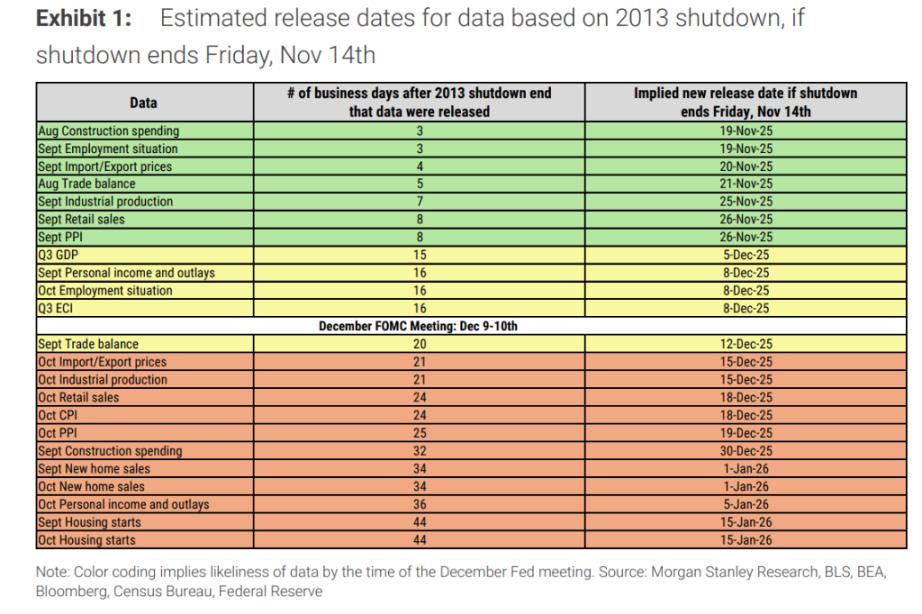

據追風交易臺消息,摩根士丹利在 11 月 10 日發佈的研究報告中,基於 2013 年的經驗,預測了關鍵數據的發佈時間表。報告指出,一旦政府恢復運作,被推遲的經濟數據將開始陸續公佈。

根據該報告的推算,如果政府在 11 月 14 日(週五)結束停擺:

9 月就業報告:預計將在停擺結束後的第 3 個工作日,即 11 月 19 日左右發佈。這將是市場迎來的首個重磅數據。

9 月零售銷售和 PPI:將在停擺結束後的第 8 個工作日,即 11 月 26 日左右公佈。

第三季度 GDP:將在第 15 個工作日,即 12 月 5 日公佈。

10 月就業報告:可能在第 16 個工作日,即 12 月 8 日(美聯儲會議前一天)發佈。

報告強調,由於本次停擺覆蓋了整個 10 月份,因此 10 月份數據的收集延遲可能比 2013 年更嚴重,發佈時間存在進一步推遲的風險。例如,10 月份的零售銷售和 CPI 數據可能要到 12 月 18 日,即美聯儲會後才能看到。

12 月降息的「數據拼圖」:美聯儲能看到什麼?

對於投資者而言,最關鍵的問題是美聯儲在 12 月 9-10 日的會議上能掌握多少信息。

根據摩根士丹利的分析,屆時美聯儲幾乎肯定能拿到 9 月份的就業、通脹(PCE)、零售銷售數據,以及部分貿易和製造業指標。此外,第三季度 GDP 初值和 10 月份的就業報告也有可能趕在會前發佈。報告甚至認為,11 月的就業報告也有可能及時或接近及時地發佈。

然而,決策者將面臨第四季度數據極度匱乏的局面。除了汽車銷售數據,關於第四季度個人支出的官方數據在會前幾乎是空白。

摩根士丹利基準預測:12 月降息 25 基點

儘管存在數據延遲,摩根士丹利依然維持其核心觀點:美聯儲將在 12 月會議上降息 25 個基點。

報告認為,推動美聯儲繼續降息的關鍵是勞動力需求的疲軟和失業率的上升。摩根士丹利預測,9 月非農就業人數將僅增加 5 萬人,失業率維持在 4.3%;而 10 月和 11 月的失業率將進一步上升至 4.5%。這種勞動力市場出現「溫和鬆弛」的跡象,將足以支撐美聯儲採取行動。

投資者面臨的非對稱風險:當「好消息」成為「壞消息」

報告為投資者指出了當前市場面臨的「非對稱風險」。美聯儲主席鮑威爾在 10 月會議上已明確表示,12 月降息遠非「板上釘釘」,委員會將更加依賴數據。

這意味著:

如果數據疲軟:由於市場已消化了降息預期,符合預期的疲軟數據(如就業增長放緩)不會引發劇烈的市場波動,除非數據顯示經濟出現急劇下滑(如裁員激增)。

如果數據強勁:這是真正的風險所在。若就業市場意外地重新加速(例如,非農就業數據強勁反彈,失業率下降),將直接挑戰市場主流的降息敘事。這種情況下,市場將被迫重新思考美聯儲的政策利率路徑,可能導致利率期貨重新定價,並對風險資產構成壓力。

總而言之,在數據迴歸之後,市場的目光將高度聚焦於勞動力市場。對於投資者來說,未來幾周經濟數據中的「好消息」(經濟強勁)反而可能成為導致市場調整的「壞消息」。