加密貨幣領域多年來一直在建立收益基礎設施,例如以太坊和Solana上的質押、收益穩定幣、DeFi 借貸協議和代幣化國庫券。

根據 RedStone 的最新分析,管道已經存在,年化收益率也已生效,但目前只有 8% 到 11% 的加密貨幣市場產生收益,而傳統金融 (TradFi) 資產的比例為 55% 到 65%。

這種滲透率差距不是產品問題,而是資訊揭露問題。

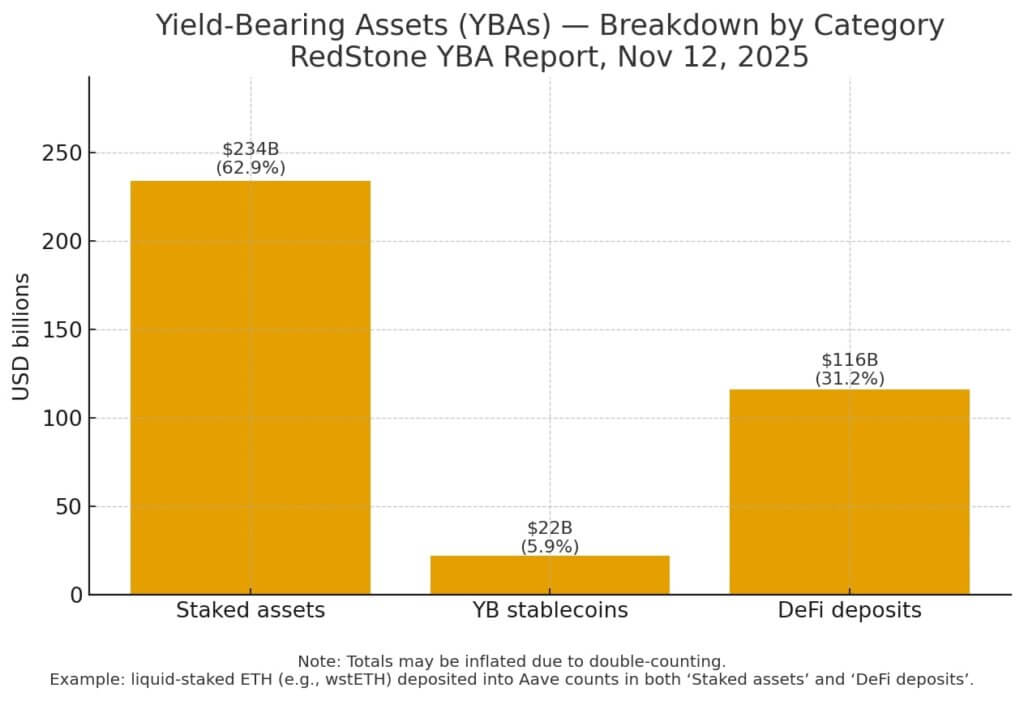

RedStone 統計了約 3,000 億美元至 4,000 億美元的收益加密資產,而其總市值高達 3.55 兆美元,由此得出 8% 至 11% 的份額。但要注意的是:由於質押資產同時存入 DeFi 協議,導致某些部位重複計算,因此該份額可能被高估了。

比較基準涵蓋了廣泛的投資,包括公司債、股利股票、貨幣市場基金和結構性信貸。

傳統金融的優勢不在於那些奇特的金融工具,而在於一個世紀以來建立的標準化風險評級、強制性資訊揭露規則和壓力測試框架,這些都使得機構能夠在可比較的條件下比較收益產品。

加密貨幣擁有產品,但缺乏可比性,這種錯配使得機構資本即使在收益率達到兩位數時也仍然持觀望態度。

政策是催化劑,而非解決方案

《GENIUS 法案》為支付穩定幣建立了聯邦框架,要求有充足的儲備金支持,並受《銀行保密法》的監管。

RedStone 指出,這種清晰的監管環境是收益穩定幣同比增長約 300% 的催化劑,而此前該領域由於監管的不確定性而停滯不前。

該法沒有強制要求風險透明度,但規定了儲備組成和合規性,從而消除了穩定幣是否可以在法律灰色地帶運作的二元問題。

這種轉變使得發行人和平台能夠從“這是否允許?”轉變為“我們如何擴大規模?”,並為機構開始提出有關資產質量、抵押品鍊和交易對手風險的更具挑戰性的問題創造了條件。

對該法案的獨立報道也反映了類似的動態:監管降低了不確定性,但機構在擴大資產配置規模之前仍需要更穩健的風險指標。法律是必要的,但還不夠。

目前缺少的是一種機制,使財務部門或資產管理人員能夠將收益穩定幣的風險調整後收益與貨幣市場基金的收益進行比較,或評估 DeFi 借貸池相對於公司債階梯的信用風險敞口。

傳統金融(TradFi)擁有完善的體系,包括信用評等、招股說明書、壓力測試和流動性分級。加密貨幣則有年化收益率(APY)排行榜和總鎖定價值(TVL)儀錶板,這些指標可以顯示收益來源,但無法揭示其背後的風險。

透明度不足

RedStone 的分析將問題簡化為一句話:“機構大規模採用的障礙是風險透明度。”

讓我們來解讀一下這在實踐中意味著什麼。首先,不同收益產品之間沒有可比較的風險評分標準。質押ETH的 5% 收益與短期國債支持的穩定幣的 5% 收益,在流動性風險、罰沒風險和智能合約風險方面存在差異。

然而,目前還沒有標準化的框架來量化這些差異。

其次,資產品質細分仍存在不一致之處。 DeFi協議會揭露抵押率和清算門檻,但追蹤再抵押需要整合鏈上取證資料和鏈下託管機構報告。

第三,預言機和驗證器依賴關係很少像 TradFi 對營運風險那樣嚴格地揭露。

依賴單一價格資料來源或少量驗證器集的收益產品存在集中風險,而這種風險不會在面向使用者的儀表板中顯現出來。

此外,RedStone 也明確指出存在重複計算問題。當質押的ETH被打包存入借貸協議,然後又被用作另一筆投資的抵押品時,TVL 指標會增加,「收益計入」的百分比會高估實際投入的資金。

傳統金融會計準則將本金與衍生性商品風險敞口分開。加密貨幣的鏈上透明性帶來了相反的問題,所有資訊都清晰可見,但將其匯總成有意義的風險指標需要目前尚未大規模實現的基礎設施。

縮小差距

下一階段的重點並非發明新的收益產品。質押藍籌資產、收益穩定幣和代幣化政府債券已經涵蓋了從浮動風險到固定風險,從去中心化到託管的各種風險等級。

我們需要的是衡量層:標準化的風險揭露、第三方對抵押品和交易對手風險敞口的審計,以及在報告指標中對再抵押和重複計算的統一處理。

這不是技術問題,因為鏈上數據從設計上來說就是可審計的,但這需要發行方、平台和審計人員之間的協調,以建立機構認可的可信任框架。

加密貨幣的收益管道現已存在。在權益證明(PoS)網路上進行質押可獲得與網路安全掛鉤的可預測效益。收益穩定幣提供以美元計價的收益,但儲備透明度各不相同。

DeFi協議提供由特定資產供需關係驅動的浮動利率。 8%到11%的滲透率並不代表加密貨幣缺乏收益機會。

這表明,控制全球大部分資本的分配者並沒有意識到這些機會所伴隨的風險。

傳統金融的收益滲透率的提高,並非因為傳統資產本質上較安全,而是因為它們的風險是可以衡量、揭露和比較的。

在加密貨幣建立起衡量標準之前,普及瓶頸不會是產品缺陷或監管模糊,而是無法回答收益面臨哪些風險。