今天,我們很榮幸地宣布,我們的流動資金投資了 ENA,它是 Ethena Protocol 的原生代幣,而 Ethena Protocol 是領先的合成美元 USDe 的發行方。

我們在部落格文章《穩定幣的終局》中指出,穩定幣是加密貨幣領域最大的潛在市場,而收益型穩定幣是最後的挑戰。雖然我們對收益型穩定幣的判斷方向正確,但我們低估了合成美元的市場規模。

我們將穩定幣這一類別分為兩部分:

- 那些共享收益的,以及

- 那些不

共享收益的穩定幣可以進一步分為兩部分。

- 始終由政府擔保的國庫資產1:1全額支持的債券

- 不屬於此類的:合成美元

合成美元並非完全由政府支持的國債資產支撐;相反,它們旨在透過在金融市場執行delta中性交易策略來產生收益並創造穩定性。

Ethena 是一個去中心化協議,也是最大的合成美元 USDe 的運營商。

Ethena 旨在為USDC和USDT等傳統穩定幣提供一種更穩定的替代方案,這些傳統穩定幣的儲備金收益大致相當於短期美國國債收益率。 Ethena 的 USDe 儲備金透過傳統金融領域規模最大、行之有效的策略之一——基差交易——來產生收益並實現目標穩定性。

光是美國國債期貨的基差交易就高達數千億美元,甚至數兆美元。如今,只有合格投資者和合格機構投資者才能接觸到擁有大規模基差交易基礎設施的對沖基金。加密貨幣正在從根本上重建金融體系,透過代幣化使每個人都能獲得這樣的機會。

多年來,我們團隊一直在思考如何建立基於基差交易的合成美元。早在 2021 年,我們就發表了一篇文章,概述了這一機遇,並宣布投資 UXD Protocol——第一個完全由基差交易支持的代幣。

儘管UXD協議超前於時代,但我們認為,Ethena Labs的創始人兼執行長Guy Young出色地實現了這一願景。如今,Ethena已成為規模最大的合成美元,在推出兩年內流通量增長至150億美元,但在10月10日的市場暴跌後回落至約80億美元。它是繼USDC和USDT之後,規模第三大的數位美元。

來源: DefiLlama

合成美元的系統性利多因素

Ethena 處於重塑現代金融的三大強大趨勢的交匯點:穩定幣、私有化和代幣化。

穩定幣

目前流通中的穩定幣總市值超過3,000億美元,預計到本十年末,這一數字將增長至數兆美元。近十年來, USDT和USDC一直主導著穩定幣市場,兩者合計佔總供應量的80%以上。目前,這兩種穩定幣均不直接向持有者支付收益——但我們相信,隨著時間的推移,與用戶分享收益將成為常態而非例外。

我們認為,穩定幣在三個關鍵方面競爭和區分:分銷、流動性和收益。

Tether為USDT建構了卓越的流動性和全球分銷網絡。 USDT 是加密貨幣交易中的主要報價資產,也是新興市場獲取數位美元最廣泛使用的方式。

Circle 一直專注於透過與 Coinbase 等合作夥伴共享經濟利益來拓展分銷管道——雖然這種策略有利於成長,但也給 Circle 的利潤率帶來了壓力。隨著加密貨幣普及速度加快,我們預計更多在金融和科技領域擁有深厚分銷管道的公司會發行自己的穩定幣,這將進一步加劇國庫支持的穩定幣市場的商品化。

對於數位美元領域的新進業者而言,脫穎而出的主要途徑是提供更高的收益率。過去幾年,關於收益型穩定幣的討論熱度不斷攀升。然而,那些由美國國債支持的穩定幣提供的收益率不足以推動加密貨幣領域的有效普及。原因在於,加密貨幣原生開發者的資本機會成本歷來高於美國公債殖利率。

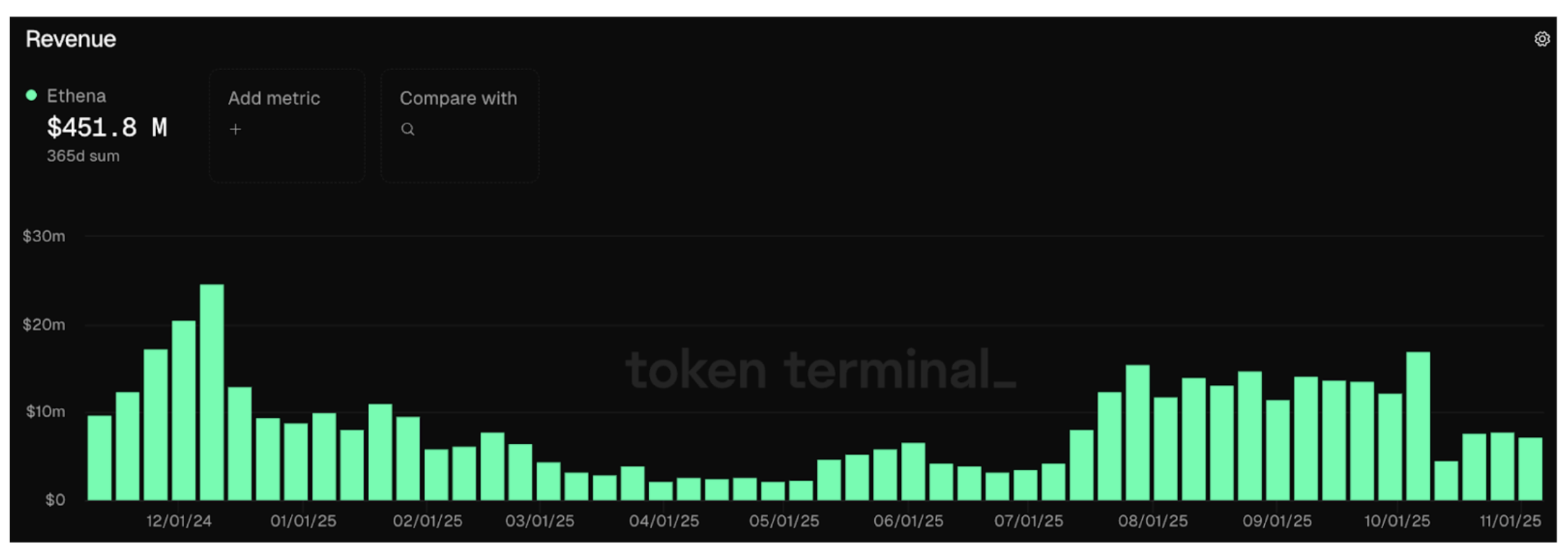

在眾多新晉穩定幣中,Ethena 是唯一實現有效分銷和流動性的項目,這主要歸功於其更高的收益率。根據 sUSDe 自推出以來的價格變化,我們估計其年化收益率略高於 10%,是國債支持的穩定幣的兩倍多。它之所以能做到這一點,是因為它利用了基差交易,這種策略能夠將市場對槓桿的需求貨幣化。自推出以來,該協議已創造了近6 億美元的收入——其中超過4.5 億美元是在過去 12 個月內產生的。

來源: Token Terminal

來源: Token Terminal

我們認為,衡量一種合成美元能否被廣泛接受的真正標準,在於它能否被主流交易所接受為抵押品。 Ethena 在將 USDe 整合為Binance和Bybit等主要中心化交易所的核心抵押品方面做得非常出色,這也是其快速成長的關鍵驅動力。

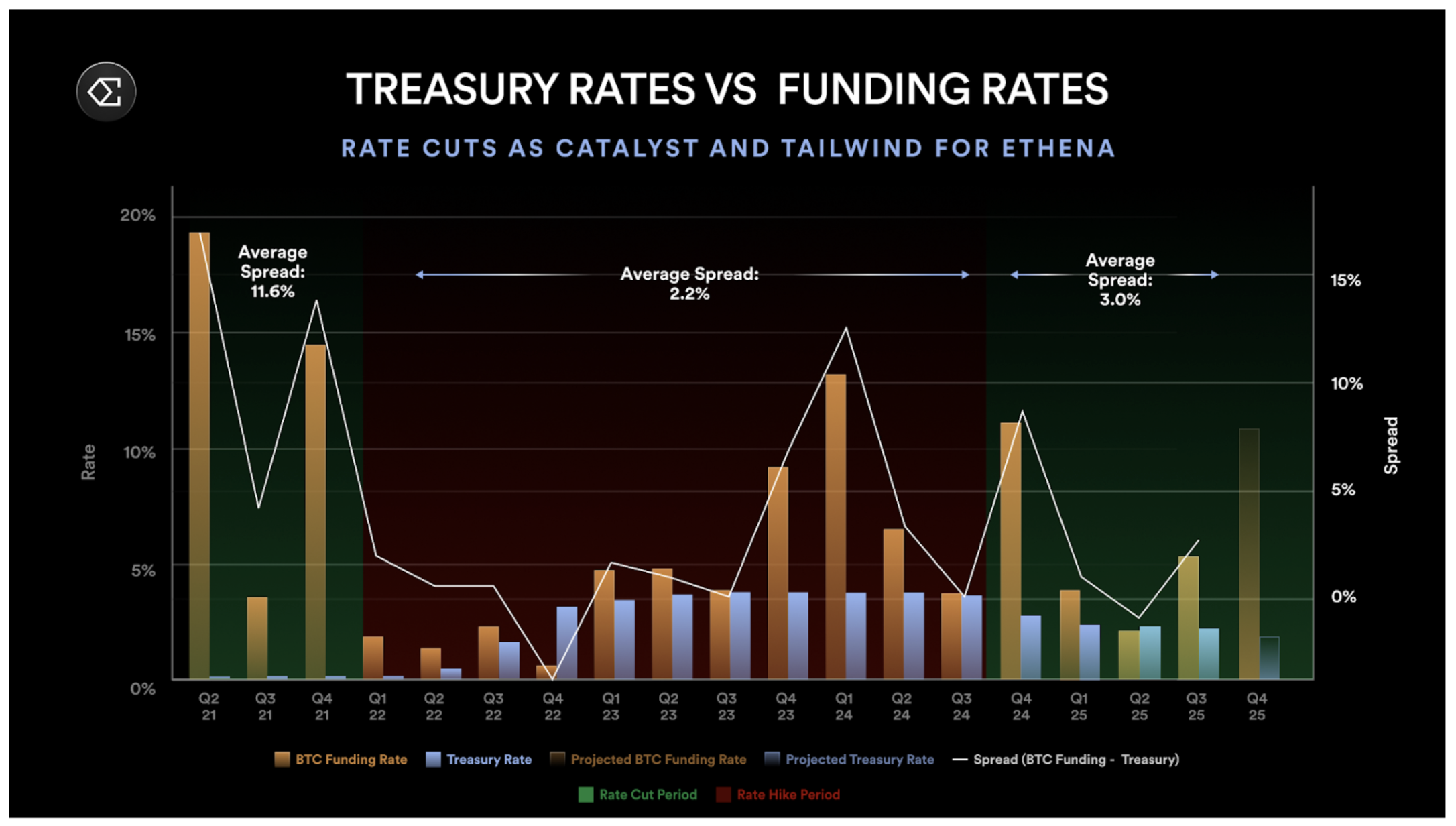

Ethena策略的另一個獨特之處在於它與聯邦基金利率呈現輕微負相關。與國債支持的穩定幣不同,Ethena有望在利率下降時受益——因為低利率會刺激經濟活動,增加槓桿需求,從而推高融資利率,並增強支撐Ethena收益率的基差交易。我們在2021年就看到了類似的情況,當時融資利率與國債利率之間的利差擴大到10%以上。

雖然隨著加密貨幣與傳統金融市場的融合,更多的資本將流入同一基差交易,並縮小基差交易與聯邦基金利率之間的利差,但這種融合需要數年時間。

資料來源:

資料來源: 最後,摩根大通預測,未來幾年,收益型穩定幣可能佔據高達50%的穩定幣市場。鑑於穩定幣市場總規模預計將飆升至數兆美元,我們相信Ethena已做好充分準備,成為這項變革的重要參與者。

垂直化

永續期貨在加密貨幣領域實現了高度的產品市場契合度。在加密貨幣這一規模約4兆美元的資產類別中,永續合約的日交易量超過1,000億美元,在中心化交易所(CEX)和去中心化交易所(DEX)的未平倉合約量也超過1,000億美元。它們為投資者提供了一種便捷的方式,使其能夠以槓桿形式參與標的資產的價格波動。我們相信,隨著時間的推移,更多資產類別將會採用永續合約,這就是我們所說的「永續化」。

關於Ethena,一個常見的問題是其潛在市場規模,因為其策略的規模受到永續合約市場未平倉合約量的限制。我們同意這在短期內是一個合理的限制,但我們認為這低估了中長期的發展機會。

基於代幣化股權的永續合約

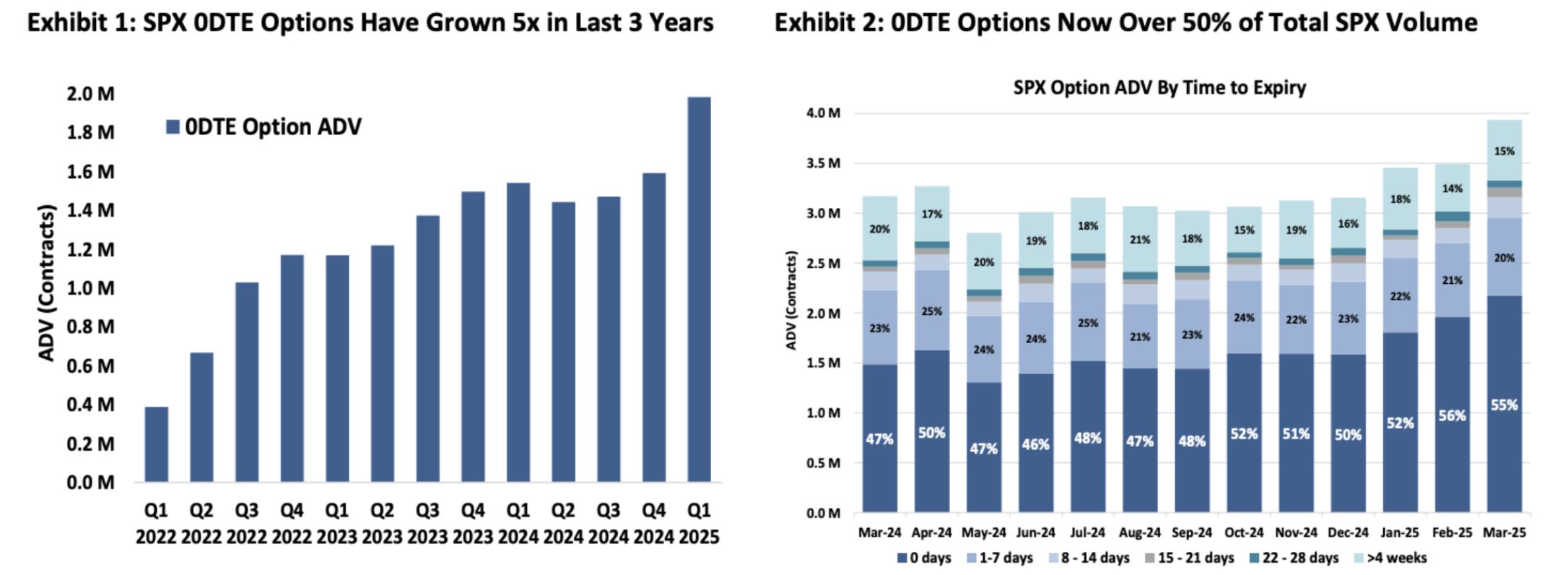

全球股票市場市值約100兆美元,幾乎是整個加密貨幣市場的25倍。光是美國股票市場市值就約為60兆美元。與加密貨幣市場類似,股票市場參與者對槓桿的需求也十分強勁。這點在0DTE(零日到期)選擇權的爆炸性成長中反映得尤為明顯,這類選擇權主要由散戶投資人交易,佔標普500指數選擇權交易量的50%以上。散戶投資者顯然希望獲得標的資產價格波動的槓桿敞口——而基於代幣化股票的永續合約恰好可以滿足這一需求。

來源: 芝加哥期權交易所

來源: 芝加哥期權交易所

對大多數投資者而言,永續合約比選擇權更容易理解。提供5倍標的資產曝險的產品,遠比理解選擇權的THETA、 VEGA和delta等指標簡單得多,後者需要對選擇權定價模型有深入的了解。我們並不預期永續合約會取代0日到期期權市場,但它們可能會佔據相當大的市場份額。

隨著股票代幣化,股票永續合約有望為 Ethena 帶來更大的發展機會。我們相信,這將使 Ethena 成為啟動新市場的重要流動性來源,這不僅有利於中心化交易所 (CEX) 和去中心化交易所 (DEX),還可以透過在 Ethena 品牌下建立股票永續合約 DEX 來實現內部流動性利用。考慮到股票市場規模遠大於加密貨幣市場,這些發展可望將基差交易的容量提升到數個數量級。

來自與去中心化永續合約交易所整合的金融科技公司的新增分銷

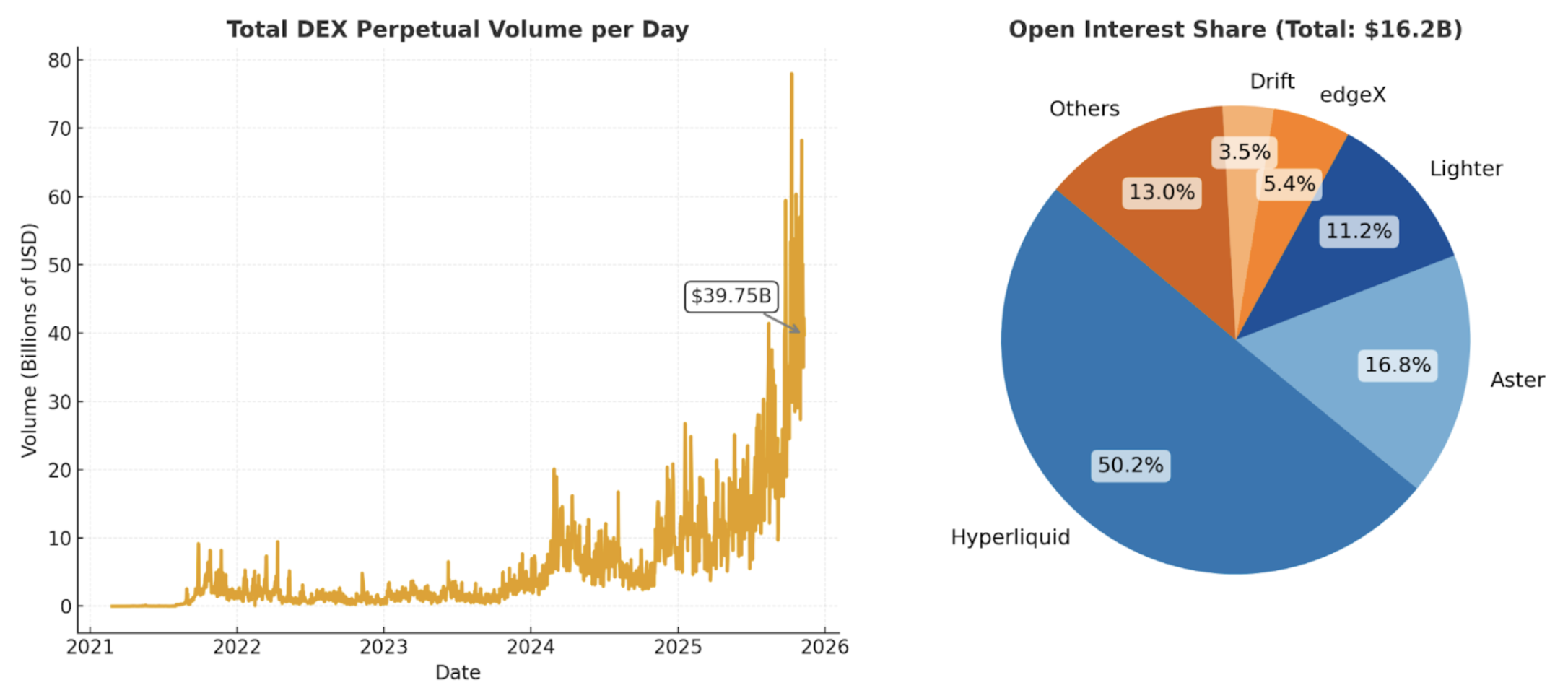

當我們最初發表關於以基差交易為支撐的去中心化數位美元的論文時,去中心化衍生品交易所還處於早期階段——流動性不足,尚未準備好被主流市場接受。此後,穩定幣已成為主流,低手續費、高吞吐量的區塊鏈也經受住了考驗。如今,像 Hyperliquid 等平台促成了每日約400 億美元的去中心化永續合約交易量,未平倉合約量達 150 億美元。

來源: DefiLlama

來源: DefiLlama

隨著加密貨幣監管環境日趨寬鬆,全球金融科技公司應會更積極擁抱加密貨幣。 Robinhood 和 Coinbase 等領先平台已開始轉型為「全能交易所」。其中許多平台已整合 DeFi 中間件,支援對平台上未列出的眾多資產進行現貨交易。

如今,大多數非加密貨幣原生用戶只能接觸到有限的加密資產,而且只能以現貨形式交易。我們認為,這部分用戶對槓桿的需求龐大,但尚未充分開發。隨著去中心化永續合約交易所的普及,金融科技公司直接整合這些產品也就不足為奇了。

例如,Phantom 最近與去中心化永續合約交易所 Hyperliquid 進行了集成,使用戶可以直接透過 Phantom 錢包交易永續合約。此次整合帶來了約3000 萬美元的年化收入。如果你是金融科技創辦人,看到這種情況,很難不想要效法。例如,Robinhood 最近宣布投資了去中心化永續合約交易所 Lighter。

我們相信,隨著金融科技公司採用加密永續合約,它們將為這些產品創造一個新的分銷管道,推動更高的交易量和未平倉合約量,進而擴大支援 Ethena 的基礎交易的容量和可擴展性。

分詞

加密貨幣的強大之處在於,它允許任何人輕鬆發行和交易代幣。代幣可以代表任何有價值的東西,從穩定幣和L1資產到迷因幣,甚至是代幣化的策略。

在傳統金融領域,與代幣化最接近的類比是ETF。如今, 美國上市的ETF數量已經超過了股票數量。 ETF將複雜的投資策略打包成一個單一的、可交易的股票代碼,投資者可以輕鬆地買賣或持有,而無需擔心執行或再平衡等問題。所有這些複雜性都由ETF發行商在幕後處理。不出所料,全球最大的ETF發行商貝萊德的執行長似乎全力支持代幣化。

代幣化超越了ETF的範疇-它讓資產的持有和交易更加快速、便利、經濟,且交易規模不限,同時也能提升分銷效率和資本利用率。任何擁有網路連線的人都可以即時買賣、發送或接收代幣,甚至可以將其作為抵押品以解鎖更多流動性。我們展望未來,全球金融科技公司將成為代幣化策略的主要經銷商,將機構級產品直接帶給全球消費者。

Ethena 首先將基差交易代幣化——但隨著時間的推移,Ethena 完全可以實現收益來源多元化。事實上,它目前已經這樣做了。當基差交易收益較低或為負值時,Ethena 可以將部分抵押品轉移到其生態系統中的另一種產品USDtb (一種由貝萊德代幣化國庫基金Buidl支持的穩定幣),以維持穩定性並優化收益。

支持ENA的理由

雖然我們目前已經描述了我們認為 Ethena 潛在市場規模的長期牛市情況,但了解團隊和協議的特點也很重要,尤其是在風險管理、價值獲取和未來成長機會方面。

團隊

「 Luna倒閉幾天后,我辭去了工作,開始創建Ethena,並在FTX結束後幾個月組建了團隊。 」——Ethena創始人Guy Young 。

根據我們的經驗,Guy 已被證明是 DeFi 領域最敏銳、最具戰略眼光的思想家之一,他將自己在Cerberus投資整個資本體系的經驗帶到了快速金融化的加密貨幣市場。

Guy的成功離不開一支精幹而經驗豐富的團隊,約25名營運人員。僅舉幾例Ethena團隊成員:Ethena的技術長Alex Nimmo是BitMEX的早期員工之一,曾參與該公司永續期貨的建構和擴展,使其成為加密貨幣領域最重要的金融工具。 Ethena的營運長Elliot Parker曾在Paradigm Markets和Deribit工作,他與做市商和交易所的廣泛人脈關係,為Ethena如今與這些交易對手的成功整合做出了貢獻。

結果不言而喻。 Ethena 在不到兩年的時間內就成為了最大的合成美元。在此期間,團隊發展迅猛,迅速與頂級中心化交易所完成集成,並建立了大多數專案需要數年才能實現的對沖管道。 USDe 現在已被 Binance 和Bybit等主要交易所接受為抵押品。其中許多交易所也是 Ethena 的投資者,這表明該協議與全球加密貨幣市場的關鍵參與者之間存在著清晰的策略契合點。

風險管理

我的合夥人 Spencer 和 Kyle 在 2021 年撰寫了一篇題為《 DeFi 協議不創造價值,DAO 管理風險》的文章。文章的核心論點很簡單:不管理風險卻試圖收取費用的 DeFi 協議會被分叉,總會有免手續費的分叉版本。同時,那些本身就管理風險的協議必須收取費用,否則就沒有人會為系統提供保障。

Ethena 最能體現這項原則。該協議展現了強大的風險管理能力,光是今年就成功應對了兩起重大壓力事件,每一次都增強了其在加密生態系統中的信譽、韌性和品牌信任度。

Bybit駭客事件:迄今為止規模最大的加密貨幣駭客攻擊

2025年2月21日,Bybit 價值14億美元的熱錢包遭到駭客攻擊,這起事件對Ethena的交易所交易對手模式進行了一次實戰壓力測試。這事件引發了Bybit用戶大量提款,但Ethena的策略並未受到影響。

由於對沖和抵押品分散在多個交易場所,並由場外託管機構保管,Ethena 在整個事件期間保持了正常的運作。重要的是,Ethena 的任何抵押品均未遺失,與Bybit事件相關的增發或贖回流程也未受到任何干擾。

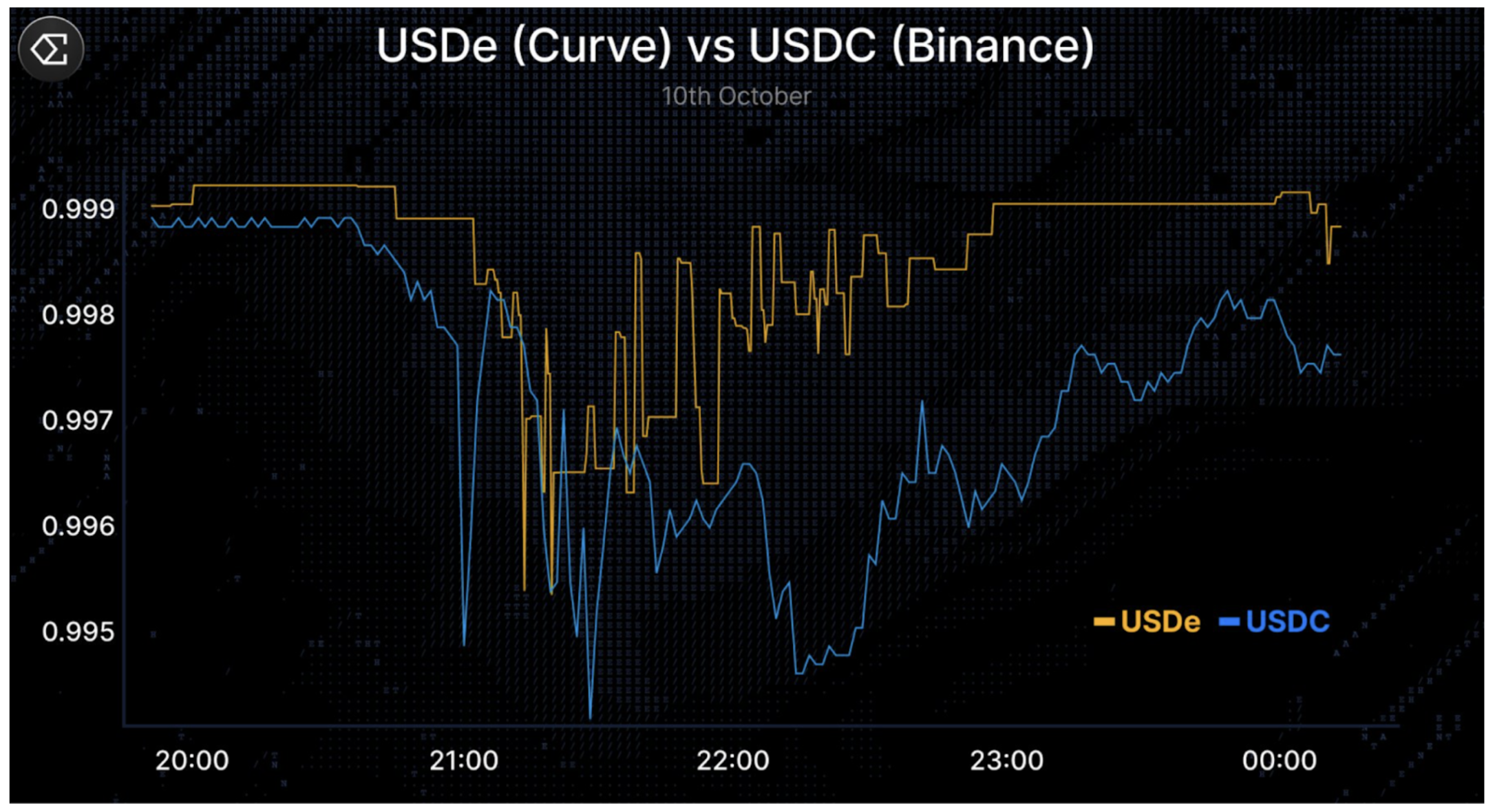

10月10日拋售潮:加密貨幣史上單日最大規模清盤事件

2025年10月10日,加密貨幣市場經歷了一次極端的去槓桿化事件,約200億美元的持股在數小時內被清算,主要中心化交易所(CEX)和去中心化交易所(DEX)的未平倉合約量驟降。在這次事件中,由於幣安的預言機設計問題,USDe在幣安的交易價格一度跌至約0.65美元,這項設計也引發了批評。然而,在流動性更強的鏈上交易平台(例如Curve,見下圖)上,USDe的價格基本上保持穩定,贖回功能也正常運作——這表明此次事件是特定交易所的錯位,而非系統性的去錨定。 Guy在X論壇上發表的這篇文章對於理解10月10日的事件非常有幫助。

來源: X

來源: X

在這兩起事件中,Ethena 團隊都保持了透明的溝通,並且沒有造成任何用戶資金損失。同時,該協議繼續正常運行,在數小時內完成了數億美元的贖回,所有交易均可在鏈上驗證。此類事件考驗著任何協議的風險管控能力。成功應對大規模的壓力事件不僅能增強信任和信譽,還能提升品牌價值和防禦能力——為像 Ethena 這樣的 DeFi 協議構築強大的護城河。

需要明確的是,未來幾年對Ethena協議進行更多壓力測試是合理的。我們並非暗示風險不存在或已完全消除,而是強調Ethena在近期一些最嚴重的市場壓力事件中展現了強勁的性能和韌性。

價值獲取

我們相信,Ethena 的交易費率可以高於USDC等穩定幣。與USDC不同,Ethena 會積極管理市場風險,在大多數情況下與用戶分享更高的收益,並且短期至中期內可能與利率呈負相關——所有這些都增強了其獲取和維持長期價值的能力。

儘管 ENA 代幣目前主要用作治理代幣,但我們相信它完全有潛力開始累積價值。 Ethena 在過去一年中創造了約4.5 億美元的收入,但這些收入並未分配給 ENA 代幣持有者。

2024年11月提出的費用轉換提案概述了在價值流向ENA持有者之前需要滿足的幾個里程碑。所有這些條件在10月10日暴跌之前均已滿足。目前唯一低於目標值的指標是USDe的流通供應量,我們預計在費用轉換啟動之前,其供應量將超過100億美元。風險委員會和社區目前正在審查費用轉換的實施細節。

我們認為,這些進展可能會受到公開市場的歡迎,因為它們加強了 Ethena 的治理協調、長期持有者基礎,並降低了代幣的拋售壓力。

長期成長潛力

Ethena 本身已經是加密貨幣領域收入最高的協議之一。

Ethena正利用其領先地位,在其穩定幣發行和加密永續幣交易等核心優勢的基礎上,推出一系列新產品線。這些產品線包括:

- Ethena Whitelabel是一項穩定幣即服務 (SaaS) 產品,Ethena 為主流區塊鏈和應用程式建立穩定幣。 Ethena 已與 MegaETH、Jupiter、 Sui(透過 SUIG)等公司就 Ethena Whitelabel 達成合作。

- HyENA和Ethereal是兩個基於 USDe 抵押品的第三方永續合約去中心化交易所 (DEX),它們不僅推動了 USDe 的應用場景,也為 Ethena 生態系統帶來了交易手續費收入。雖然兩者都由外部機構構建,但它們直接為 Ethena 創造了價值。

這些潛在的產品線可以進一步鞏固 Ethena 在合成美元領域的領先地位。

所有新增產品線都基於 Ethena 平台構建,Ethena 應該能夠從這些舉措中獲益,並為其原本就強勁的收入數據錦上添花。

我們為何如此熱愛埃塞納

Ethena 在長期由Tether和 Circle 主導的大型穩定幣市場中開闢了一片獨特的領域,成為合成美元類別的明顯市場領導者。

隨著穩定幣的普及、傳統資產的代幣化以及永續DEX的興起,我們相信Ethena擁有獨特的優勢來抓住這些順風——將全球對槓桿的需求轉化為對全球用戶和金融科技公司具有吸引力的、可獲得的收益。

該協議強大的風險管理文化在現實世界的壓力測試中經受住了考驗,並持續取得成功,幫助 Ethena 在其用戶和合作夥伴中建立了深厚的信任和信譽。

從長遠來看,Ethena 可以利用其規模、品牌和基礎設施拓展到其他產品領域,實現收入多元化,並增強抵禦市場衝擊的能力。

作為成長最快的穩定幣類別(收益穩定幣)中成長最快的合成美元的發行方,Ethena 擁有完美的優勢來孵化新的業務線,從而為加密貨幣、交易所和出入金通道中最賺錢的業務帶來額外的增長,同時增加 USDe 的供應量。

未來的機會龐大,作為 ENA 代幣的長期持有者,我們感到非常興奮。