人類的經濟史,本質上是一部“價值”不斷被定義、被量化、被金融化的歷史。我們從貝殼、黃金,到紙幣、股票,再到今天的數字資產,每一次金融範式的飛躍,都源於我們對“何為有價?”這一問題的重新回答。

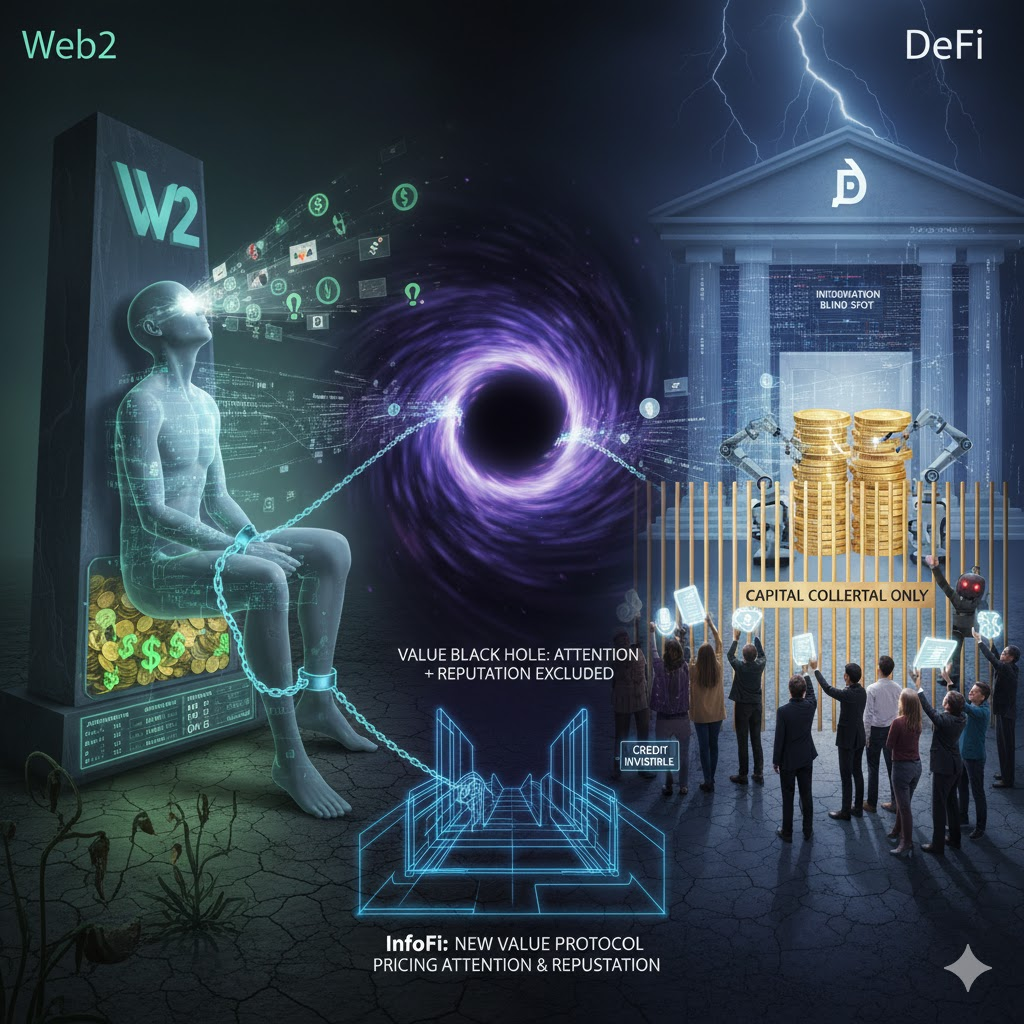

如今,當代數字文明正面臨著兩個核心困境:一方面,是Web2的“數字剝削”,一個價值萬億的注意力經濟體,其燃料由99%的“數字佃農”無償提供,其價值卻被1%的平臺方無情捕獲;另一方面,則是DeFi的“資本圍牆”,一場旨在“金融普惠”的革命,卻因對“超額抵押”的系統性依賴,將全球數十億“信用隱形”的群體排斥在外。

這兩個看似分屬“社交媒體”和“去中心化金融”的難題,其根源驚人地一致:我們現有的所有金融體系,都未能為數字時代最寶貴的無形資產——人類的聲譽與注意力——提供一個公平、可信的定價標準。

一、被“剝削”的價值與被“排斥”的信用

在宣告未來之前,我們必須深刻理解當下的困境。Web2和DeFi的侷限性,共同構成了InfoFi誕生的“歷史必然性”。

首先,是Web2的“主權”困境:價值被剝削。

Web2的商業模式是“你不是用戶,你是產品”。平臺通過算法操縱我們的多巴胺,最大化我們的“停留時長”,然後將這些“可售賣的注意力”打包出售給廣告商。我們是這個萬億級帝國的“數據燃料”,卻對價值分配毫無話語權。

這個模式的根本缺陷在於“主權錯配”。我們的數字身份、社交圖譜、內容庫和影響力,這些本應構成我們“數字主權”核心的無形資產,卻被鎖定在平臺的圍牆花園中,成為平臺“資產負債表”上的一行數字。我們無法擁有、無法攜帶、無法控制、更無法從中獲益。

其次,是DeFi的“信任”困境:信用被排斥。

DeFi的誕生,是為了用“代碼即法律”的“去信任”系統,取代TradFi昂貴、低效的“機構信任”中介。這是一個天才的創舉,但它也支付了昂貴的代價。

為了在匿名環境中管理風險,DeFi選擇了“超額抵押”這條唯一路徑。它只認“資本”,不認“信用”。這道“資本圍牆”系統性地排斥了那數十億“信用隱形”的人群——他們擁有豐富的“聲譽資產”(如技能、影響力、商業信譽),卻沒有DeFi所認可的“加密抵押品”。

這個模式的根本缺陷在於“信息盲區”。諷刺的是,DeFi作為一個信息技術的產物,卻生活在信息的盲區裡。它無法讀取、驗證或量化“聲譽”這個金融體系中最古老、最重要的信用來源,因此只能自我閹割,淪為“富人的樂高”。

至此,圖景已經清晰:Web2剝削了我們的“注意力資產”,DeFi排斥了我們的“聲譽資產”。而這兩類資產,恰恰是數字文明中最具價值、最亟待被金融化的核心生產要素。

一個系統性的、橫跨Web2和Web3的價值黑洞已經形成。這不再是一個“應用層”的問題,這是一個“基礎設施層”的危機。我們需要一個全新的價值協議,一個能夠同時為“注意力”和“聲譽”定價的底層標準。

二、 InfoFi定義金融的第三次浪潮

回顧金融的演進,就是“信任”的演進。從TradFi到DeFi,再到InfoFi,是信任基石的三次偉大躍遷。

第一波浪潮是TradFi(傳統金融),其信任基石是機構信用。TradFi的運行邏輯,是信任的來源是中心化的機構——銀行、政府、法律、清算所。金融服務是一種“自上而下”的特權,你必須先被機構“許可”,才能入場。其侷限性顯而易見:高門檻、低效率、金融排斥。

第二波浪潮是DeFi(去中心化金融),其信任基石是可編程資本。DeFi的運行邏輯,是用“代碼即法律”取代“機構信用”。它“移除”了對機構的信任,但為了在匿名環境中管理風險,它也“移除”了對人的信任。它只信任你抵押的資本。金融服務變成了“無需許可”的匿名合約。DeFi的革命在於它讓“資本”變得可編程,但它也暴露了一個事實:一個只懂“資本”而不懂“信用”的金融體系,是殘缺的。

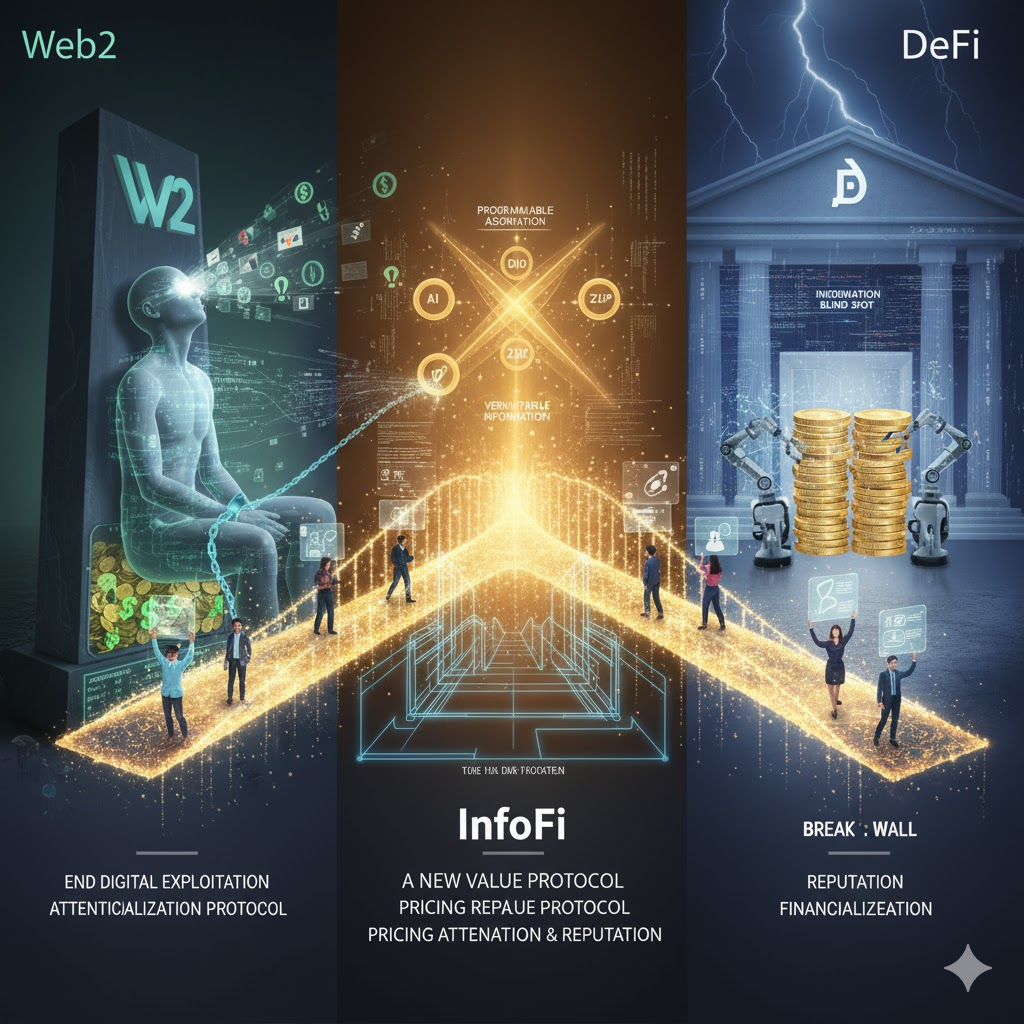

現在,我們迎來了第三次浪潮:InfoFi(信息金融)。其信任基石,是可編程的聲譽與信息。InfoFi的運行邏輯,是信任的來源不再是機構,也不再是匿名的抵押物,而是“可驗證的信息”。它致力於將那些長期被視為“無形”的資產,通過AI、DID、零知識證明(ZKP)等工具,進行客觀的“量化”,使其變得可編程、可交易、可驗證。

InfoFi宣言的核心很簡單:在數字時代,你的聲譽和注意力,是你最核心的數字資產。它們必須被量化、被承認、被定價,並由你主權所有。

三、InfoFi如何解開“剝削”與“排斥”的死結

InfoFi不僅僅是一個宏大的敘事,它是一個系統性的解決方案。它將從根本上治癒Web2和DeFi的頑疾,因為它直擊了那個共同的“價值真空”。

一方面,InfoFi以“價值主權”終結Web2的“數字剝削”。

Web2剝削的根源,在於平臺壟斷了“注意力”的定價權和收益權。而InfoFi將構建一個開放的、去中心化的“注意力金融化協議”。在這個新協議中,用於評估價值的不再是平臺私有的、以“停留時長”為目標的黑箱算法,而是由社區共有的、以“價值貢獻”為目標的透明AI模型。同時,品牌方(廣告商)的預算不再是支付給平臺,而是直接注入一個由智能合約管理的“價值池”,用戶和創作者通過有價值的貢獻(如深度內容、高質量策展)從這個池中直接獲取回報。

另一方面,InfoFi以“聲譽金融”打破DeFi的“資本圍牆”。

DeFi排斥的根源,在於它無法識別和量化“聲譽”以替代“超額抵押”。而InfoFi的核心,就是構建一個全球性的“聲譽與信任”的驗證層。在這個新基礎設施上,它將安全地(通過ZKP等隱私技術)聚合你跨平臺、跨鏈條的數據,包括你的鏈上行為、社交影響力乃至專業貢獻。基於這個“可編程的聲譽”,DeFi將第一次有能力提供“低抵押”乃至“無抵押”的金融服務。這才是“Bank the Unbanked”的真正開端,它將釋放那數十億“信用隱形”人群的經濟潛力,為DeFi開啟一個萬億級的增量市場。

回顧歷史,TradFi金融化了“機構信用”,DeFi金融化了“可編程資本”。這兩次浪潮都創造了巨大的價值,但也留下了深刻的遺憾。今天,我們正站在第三次浪潮的起點。InfoFi不是要推翻DeFi,而是要成就DeFi,為它補上“信用”的引擎;InfoFi也不是要複製Web2,而是要解放Web2,為它的人民奪回“主權”。我們正從一個只為“資本”定價的世界,邁向一個終將為“信譽”和“注意力”公平定價的世界。這不僅是一場金融革命,這是一場數字文明的價值重構。