MicroStrategy 首席執行官 Michael Saylor 對 MSCI 對其公司分類的評估進行了反駁,認為他的公司是一家註冊企業,而不是投資基金。

此次澄清正值就主要股票指數中應如何對待數字理財(DAT) 進行官方磋商之背景,這一決定可能會對 MSTR 產生重大影響。

在MSCI審查之際,Michael Saylor發聲:“MicroStrategy並非基金或信託”

Saylor 在 X(Twitter)上發表的一篇詳細帖子中點擊,MicroStrategy 不是基金,不是信託,也不是控股公司。

他解釋說:“我們是一家市值 5 億鎂的上市軟件公司,擁有獨特的資金管理策略,將比特幣作為生產性資本。”

這份聲明將 MicroStrategy 定位為不僅僅是比特幣持有者,Saylor 指出,基金和信託是被動持有資產的。

“母公司只是持有投資。我們製作、構建、發行和運營,”賽勒補充道,點擊了該公司在數字金融領域的積極Vai。

今年,MicroStrategy完成了五項數字信用證券的公售:STRK、STRF、STRD、STRC和STRE。總名義價值超過77億鎂。

MicroStrategy的公售。來源: Strategy網站

MicroStrategy的公售。來源: Strategy網站值得注意的是,Stretch (STRC) 是一種比特幣對沖的國債工具,它為機構投資者和散戶投資者提供每月可變的鎂收益率。

Saylor 將 MicroStrategy 描述為一家以比特幣為支撐的結構性融資公司,其業務遍及資本市場和軟件創新領域。

“沒有任何被動型投資工具或母公司能夠做到我們所做的事,”他說道,點擊指數分類並不能定義一家公司。

MSCI的決定為何重要

MSCI 的諮詢可能會將 MicroStrategy 等公司重新歸類為投資基金,從而使其不符合納入 MSCI 美國指數和 MSCI 世界指數等主要指數的資格。

此次移除可能會引發數十億美元的被動現金提取,並上漲$MSTR 的波動性,該股目前已較歷史高點下降約 70%。

這些風險擴展超越MicroStrategy。Saylor的論點挑戰了傳統的金融(TradFi)標準,質疑基於比特幣的公司能否在不被貼上基金標籤的情況下維持被動資本的獲取。

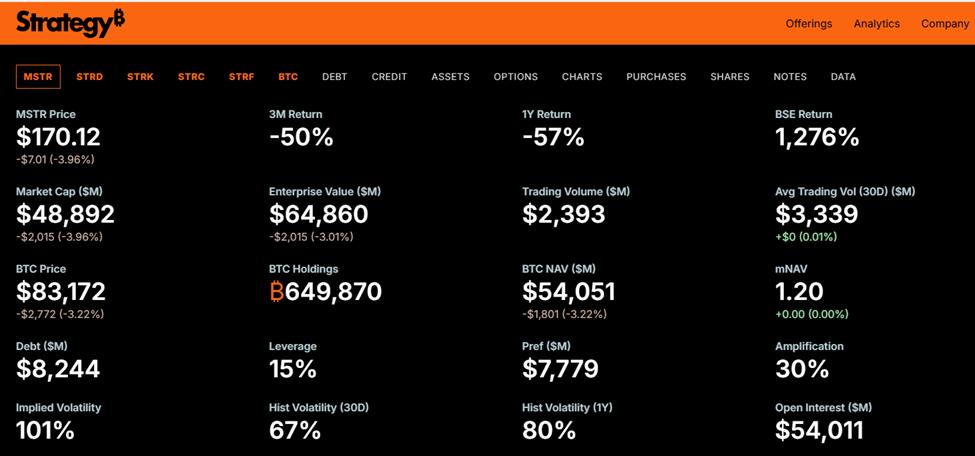

MicroStrategy持有649,870枚比特幣,平均每枚價格為74,430鎂。該公司企業價值為660億鎂,並依靠股權和結構化債務發行為其比特幣積累戰略提供資金。

MSCI 預計將於 2026 年 1 月 15 日公佈裁決,該裁決可能會檢驗此類混合國債模式在公開市場的可行性。