一、引言

本週來自全球各地的開發者正齊聚布宜諾斯艾利斯,參加一年一度的以太坊開發者大會。此外,12月以太坊即將迎來代號“Fusaka”的重大升級,將把數據吞吐提升8倍、加強網絡安全並引入新開發工具。同時,機構參與度提高帶來強勁資金流入,RWA市場有望為以太坊帶來新的增長引擎。

然而,由於宏觀環境的不確定性,從10月初開始,以太坊價格從4900美元的新高跌落進入下行通道。尤其經歷“10·11暴跌”黑天鵝事件後,ETH價格一蹶不振,近期徘徊在3000美元上下,較高點回落逾30%。前期支撐ETH上漲的資金正在撤離:以太坊財庫公司(DAT)股票大跌、持幣由盈轉虧,部分股東拋售套現;全球多支ETH現貨ETF持續淨流出,傳統機構資金觀望情緒升溫。與此同時,以太坊生態頻頻遇冷:總鎖倉量自10月以來下降超20%,鏈上穩定幣接連暴雷脫錨,DeFi協議接二連三受挫。

本文將通過回顧以太坊近期表現,深度剖析當前以太坊所面臨的利好和利空因素,並展望以太坊年底、明年乃至中長期的前景和走勢,希望為普通投資者釐清迷霧、把握趨勢,助力在關鍵轉折期作出更理性的判斷提供一定的參考。

二、以太坊近期表現分析

今年三季度,以太坊價格曾隨市場情緒高漲一路攀升,從6月底約2500美元飆至8月下旬接近4950美元的年內峰值。然而進入10月,宏觀與市場內生風險疊加,引爆了一場“史詩級暴跌”。10月11日,美方意外宣佈對華加徵關稅的消息成為導火索,引發全球風險資產拋售,加密市場更是出現暴跌,以太坊價格一度閃崩20%以上至約3380美元的低位。雖然隨後市場有所反彈,但流動性逐漸流失,總體震盪下行,截至目前,ETH報價約在3000美元,較8月高點累計下跌超過三成。

來源:https://www.tradingview.com/symbols/ETHUSD

1. 宏觀環境趨緊: 此輪調整背後,宏觀流動性收緊和利率預期轉鷹是不可忽視的因素。美聯儲在11月釋放強硬信號,市場對12月降息的預期降溫,風險偏好顯著下降。加密市場在第三季度的繁榮,很大程度上得益於機構資金“炒新”——多支以太坊現貨ETF在夏季相繼推出,傳統投資者跑步進場,疊加幾家上市公司宣佈鉅額購幣計劃,形成強力買盤支撐。但進入10月,宏觀環境不確定性增加,避險資金回流美元和美債,加密市場的邊際增量迅速枯竭。

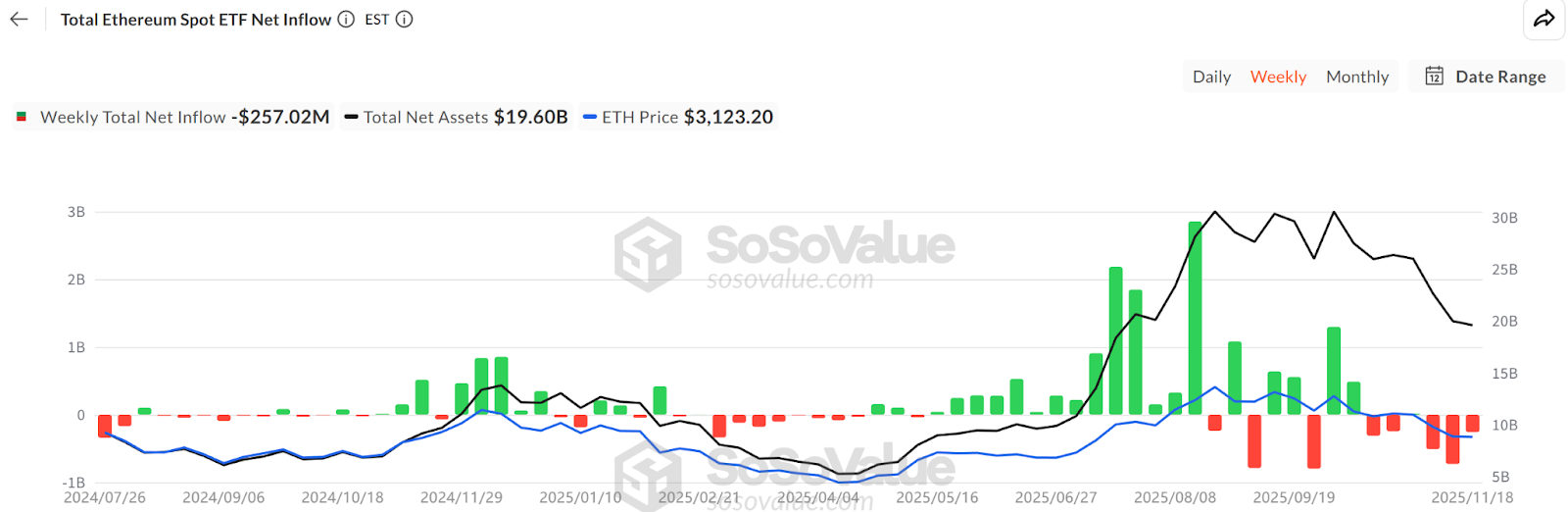

2.ETF資金流出:根據SoSoValue數據,11月中旬以太坊現貨ETF總持倉規模約634萬枚(192.8萬億美元),佔ETH供應量的5.19%,但本月資金已由淨流入轉為淨流出,月內撤資規模顯著高於新進資金,單日最大流出額高達1.8億美元。這與7-8月ETF每日穩健吸金形成鮮明對比。ETF投資者多為中長期配置,連續數日淨贖回,意味著傳統金融渠道對ETH的需求增量在減弱,其撤離不僅直接減少買盤,還可能放大短期波動性。

來源:https://sosovalue.com/assets/etf/us-eth-spot

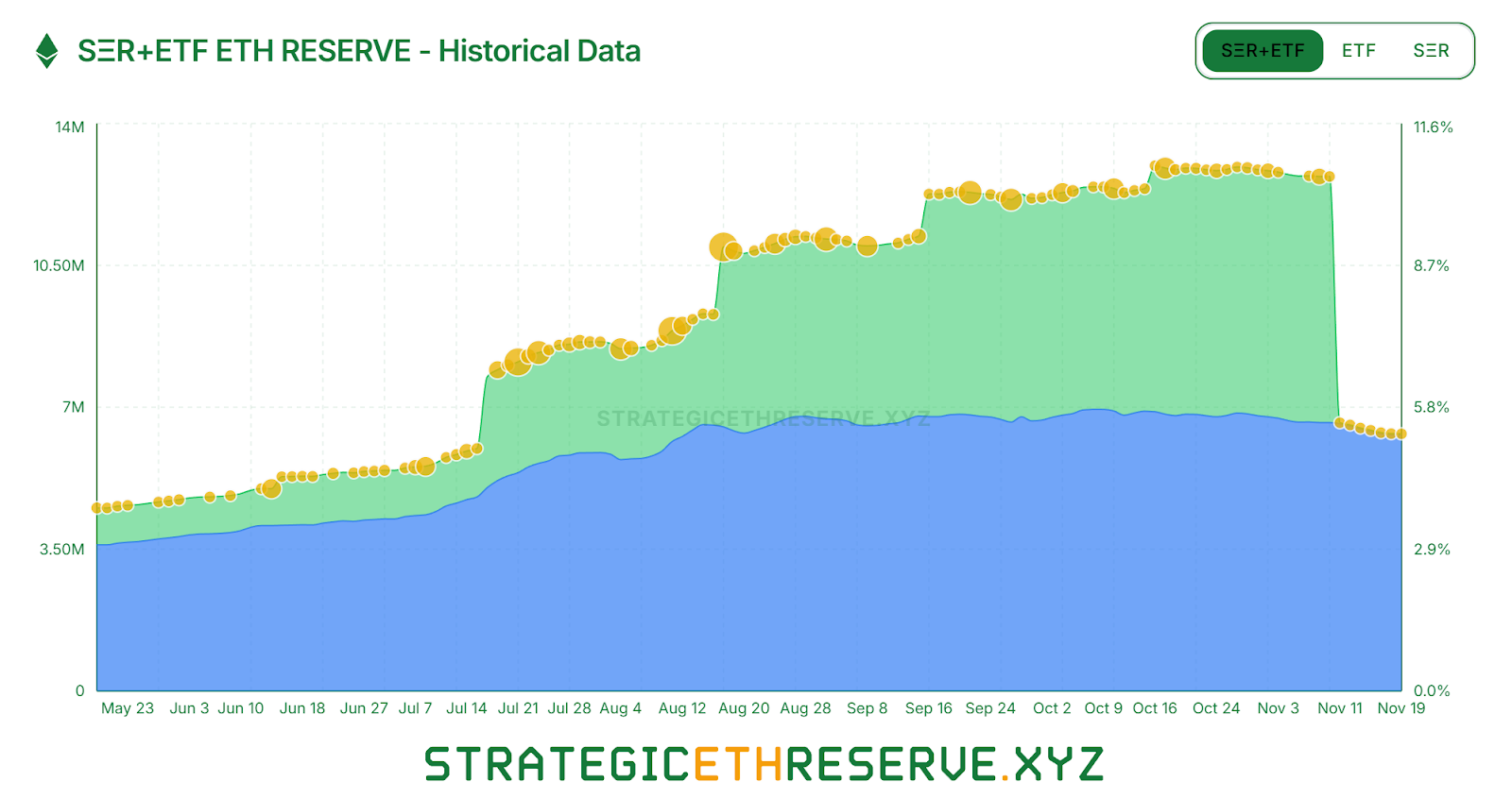

3.DAT公司增量收縮:板塊內部也出現分化。截至11月中,總體DAT持有的以太坊戰略儲備約624萬枚,佔供應量5.15%,增持步伐近月明顯放緩。在“大戶”中,先行者BitMine幾乎成了唯一仍在大舉買入ETH的主力:僅過去一週又增持了6.7萬枚。而另一頭部公司SharpLink自10月中旬買入1.93萬枚後已偃旗息鼓,其持倉成本約3609美元,賬面轉為浮虧狀態。更有中小財庫公司被迫斷臂求生:例如“ETHZilla”在10月底拋售了約4萬枚ETH,用於回購本公司股票,希望縮窄股價折價。財庫行業由此前的齊頭擴張轉為兩極分化:有實力的巨頭尚能勉力維持買盤,而中小玩家已陷入流動性束縛和償債壓力,被迫減倉止損。

來源:https://www.strategicethreserve.xyz/

4.槓桿出清與拋壓顯現: 二級市場上,槓桿資金的快速退潮進一步加劇了ETH拋壓。10月暴跌期間,大戶“麻吉大哥”等連續做多的巨鯨倉位遭遇強平,引發市場恐慌情緒蔓延,一定程度上打擊了多頭信心。據Coinglass統計,ETH合約未平倉量自8月高點以來已驟降近50%,槓桿資金正快速去槓桿,這意味著市場投機熱度和流動性雙雙降溫。不僅槓桿多頭在撤退,長期囤幣的大戶也開始鬆動倉位。鏈上分析機構Glassnode報告稱,持幣超過155天的長期持有者近期每天拋售約4.5萬枚ETH(約合1.4億美元),這是自2021年以來的最高拋售水平,表明部分老幣東選擇在高位套現離場。這一系列跡象顯示,市場內部的看漲力量明顯削弱。

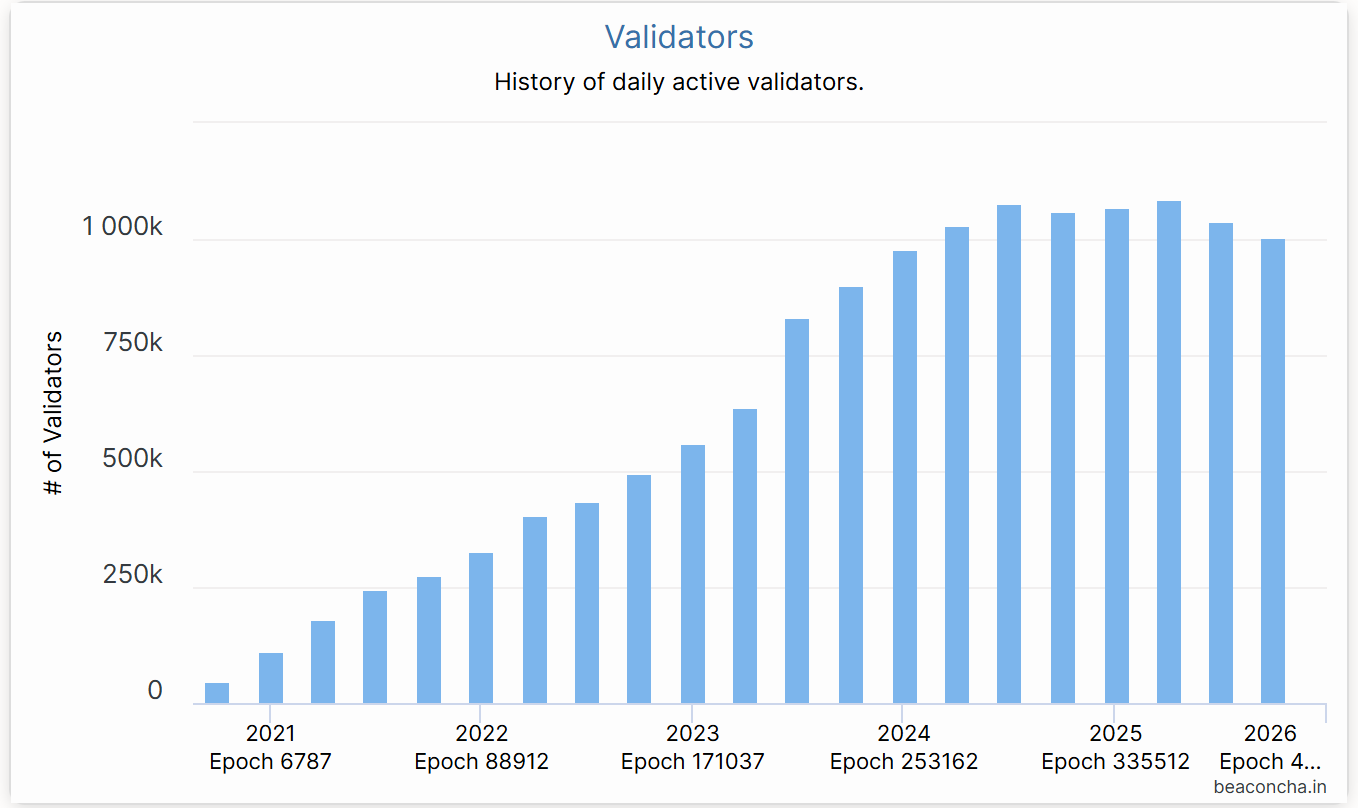

5.以太坊質押退潮:Beacon鏈數據顯示,自7月以來以太坊活躍驗證者數量下降了約10%,這是自2022年合併轉POS以來驗證者規模的首次大幅回落。主要原因一是今年上半年ETH大漲,不少節點運營者在高位選擇退出質押變現收益,7月下旬驗證者退出排隊一度驟增,單日退ETH量創歷史新高;二是近期質押年化收益率降至約2.9%,同時鏈上借貸利率攀升,套利空間被擠壓,質押對ETH的價格支撐也相應減弱。

6.穩定幣與DeFi震盪:以太坊生態自身的問題也集中暴露,進一步打擊了投資者信心。10月11日暴跌當日,USDe因循環借貸套利機制失靈而崩盤,一度跌至0.65美元。儘管隨後迅速恢復接近1美元,但已引發連鎖反應。緊接著,去中心化穩定幣領域再現多起風險事件:Stream協議發行的xUSD先因底層對沖基金爆雷而嚴重脫錨,隨後同屬一類策略的USDX也在流動性告急時跌至0.38美元,出現無法按1:1贖回的風險;另一算法穩定幣deUSD同樣未能倖免,紛紛跌破錨定價。這些曾被寄予厚望的新型穩定幣,在極端行情下紛紛折戟,暴露出“delta中性”類穩定幣模式在極端行情下的脆弱性和黑箱風險。穩定幣的接連失守對DeFi造成重創。10月中旬起,多家借貸和收益聚合協議報告出現壞賬和TVL暴跌:Morpho協議的USDC金庫因關聯的Elixir穩定幣池子價值歸零,不得不下架相關策略,造成約佔金庫3.6%的資產虧空;老牌借貸協議Compound也因部分長尾穩定幣價值崩盤承受壞賬壓力,一度觸發清算危機。Balancer協議則在10月底遭遇黑客攻擊,損失金額達上億美元。這些事件引發了DeFi資金的持續外流。截至11月上旬,Ethereum鏈上TVL已從年內高點的975億美元降至約695億美元,短短一個多月蒸發了超過300億美元資產。

來源:https://defillama.com/chain/

總體而言,過去兩個月以太坊經歷了一場由外而內的“雙殺”考驗:外部宏觀環境收緊,三大主要買盤力量(ETF、財庫、鏈上資金)同步受壓,內部生態在穩定幣和安全層面遭遇動盪。在質疑聲中,以太坊價格與市值雙雙承壓。

三、利空因素:宏觀陰霾與潛在隱憂

不可否認,當前籠罩在以太坊上空的利空陰霾,可能在中短期內持續對ETH價格和生態發展構成壓力。

1.宏觀緊縮與資金抽離

眼下最大的不利因素來自宏觀環境。全球主要央行在通脹未穩之際維持謹慎利率政策,12月降息預期受挫,市場避險情緒濃厚。今年上半年推動ETH上漲的幾股力量(ETF申購、DAT買入、鏈上槓杆加倉)如今反過來成為潛在的拋壓來源。如果宏觀環境在未來半年持續偏冷,不排除會有更多機構通過贖回ETF或出售財庫公司股票間接減持ETH頭寸,形成持續的資金流出。特別是財庫模式本身存在一定脆弱性:BitMine等公司目前股價大幅折價,股東信心不足,一旦其融資鏈條斷裂或面臨清償壓力,被迫拋售ETH變現的風險不容忽視。總之,在全球流動性未見拐點之前,資金面的逆風可能持續籠罩以太坊。

2.競爭與分流效應

其他公鏈如Solana和BSC一定程度上分流了投機資金。此外,跨鏈協議和Plasma、Stable、Arc等應用鏈興起也削弱了一部分以太坊對項目方和用戶的吸引力。隨著模塊化區塊鏈概念興起,一些項目甚至構建起自己的主權Rollup,不再依賴以太坊的安保。而在Layer2領域內部,諸多Rollup之間也存在競爭關係:Arbitrum、Optimism為爭奪用戶和流量不惜高額激勵或空投,可能導致“L2戰爭”,而L2的成功並不直接等同於主鏈ETH價格上漲,反而可能稀釋部分價值。如部分L2發行了獨立代幣用於支付費用,長期看可能對ETH作為Gas的需求造成影響。當然,目前ETH仍是主要結算資產,短期競爭衝擊有限,但長期值得警惕。

3.監管與政策不確定性

監管環境同樣是懸在頭頂的達摩克利斯之劍。雖然SEC主席保羅·阿特金斯表示以太坊不應被視為證券,若未來監管層態度生變,以太坊的合規地位可能遭到質疑,進而影響機構參與熱情。此外,各國對於DeFi的監管討論正在展開,去中心化穩定幣、匿名交易等功能或將面臨更嚴格的限制甚至打壓。這些政策變數都可能成為以太坊生態發展的掣肘。比如,如果某些國家禁止銀行參與質押或限制散戶買賣加密資產,將直接減少潛在資金流入。再如歐洲的MiCA法規對穩定幣發行和DeFi服務提出要求,可能增加以太坊項目的合規成本。

4.生態內部風險與信任重建

經過這一系列風波,以太坊生態的信任赤字需要時間彌合。一方面,穩定幣密集脫錨事件讓DeFi用戶對高收益產品心有餘悸。當下整個市場風險偏好降低,保守策略盛行,用戶更青睞中心化平臺或USDT/USDC等主流穩定幣,這將使以太坊上許多創新型協議在未來一段時間裡流動性匱乏、增長受限。另一方面,頻繁的安全事件(如黑客攻擊、漏洞)也讓人質疑以太坊應用層的安全性,每一次重大攻擊或崩盤,往往伴隨相關協議用戶拋售ETH或撤出資金離場。可以預計,在未來一段時間,風險治理將成為以太坊社區關注重點,項目方可能會加強儲備和保險措施以恢復用戶信任。然而熊市心理一旦形成慣性,投資者往往需要更多正向刺激(如價格築底反彈、新應用爆發等)才願重新投資。

總之,當前的以太坊正處在內外交困的磨底階段。宏觀資金面的退潮、行業競爭和監管壓力、以及自身生態的問題,都可能在短期內持續壓制ETH表現。這些不利條件需要時間和足夠的利好刺激去化解。在此過程中,市場或許還將經歷陣痛和反覆。

四、利好因素:升級驅動與基本面支撐

即便近期風波不斷,以太坊作為最大公鏈生態的基本盤依然穩固,其網絡效應、技術基礎和價值共識在長期維度上展現出韌性。

1.網絡效應與生態韌性

- 開發和創新活躍:以太坊上活躍開發者數量和項目數量仍居行業之首,大量新應用、新標準持續湧現。DevConnect大會期間,多項重要動向引發社區關注:Vitalik重申以太坊“可信中立、自主自託管”的理念;賬戶抽象、隱私保護等前沿話題成為焦點。

- Layer2生態方興未艾:儘管總TVL近期受挫,但Arbitrum、Optimism、Base等二層網絡的用戶活躍度和交易量仍保持相對高位,表明低成本環境下鏈上需求依舊存在潛力。Fusaka升級後,隨著數據發佈成本進一步降低,Rollup的經濟模型將更具可持續性,吸引更多用戶和項目部署到以太坊二層,從而反哺主鏈價值。

- 以太坊網絡的安全與分散性:鏈上總質押ETH數量仍超過3500萬枚,佔供應量約20%,提供了堅實的POS安全保障;即便驗證者近期略有回落,但新進場的機構節點運營商正在填補空缺。未來將有更多傳統機構通過持有並質押ETH來獲得穩定收益,這將為以太坊帶來持續的資金“蓄水池”。

- 手續費燃燒保持ETH通縮:EIP-1559手續費燃燒維持通縮屬性,有望放大ETH價格彈性,使其具備類似“數字資產通脹對沖”的特徵。

可見以太坊強大的網絡效應(開發者+用戶+資金網絡)和日益完善的經濟模型,構成了長線投資者持續看好的底層邏輯。

2.重大升級與改進

- Fusaka升級擴容降費:Fusaka升級被視為以太坊網絡有史以來最大膽的擴容嘗試。按照計劃,此次升級將於12月4日在主網激活。Fusaka的最大亮點是引入同行數據採樣 (PeerDAS) 技術,即通過讓每個節點只存儲全部交易數據的約1/8,其餘通過隨機採樣和重構驗證,從而顯著降低每個節點的存儲帶寬要求。這一改變有望讓以太坊單塊可容納的數據blob數量提高8倍,使L2 Rollup提交交易數據的成本大幅下降。換言之,Fusaka將進一步擴大數據容量、降低Gas費用,直接惠及Arbitrum、Optimism等Layer2網絡和用戶。

- 其他關鍵改進:除了核心的PeerDAS,此次升級還包含多項關鍵改進:如Blob經濟模型調整,抗DoS強化以限制極端交易和區塊大小,以及用戶與開發者新工具;EIP-7951原生支持P-256橢圓曲線簽名,提高與硬件錢包和移動端兼容性,CLZ指令優化合約算法等。

如果進展順利,Fusaka或將成為繼2022年合併、2023年Shanghai升級之後,以太坊邁向全球結算層願景的又一里程碑,為下一個增長週期奠定技術基礎。

3.應用新趨勢與價值共識

- 鏈上實用價值的提升:隨著以太坊性能改善和費用降低,一些曾被寄望卻因成本問題難以規模化的應用領域有望重獲生機。例如區塊鏈遊戲、社交網絡、供應鏈金融等,需要高頻小額交易的平臺將更願意選擇升級後的以太坊或其L2作為底層架構。

- DeFi持續創新進行:以Sky(原MakerDAO)為代表,DeFi協議正大舉引入合規資產:通過子項目Spark、Grove、Keel等,將版圖擴展至穩定幣貸款、國債投資、協議間結算等多個領域。頭部DEX Uniswap近期通過社區投票開啟收費開關,將對部分池收取0.15%的協議費用於積累國庫。這標誌著DeFi協議開始探索可持續盈利模式,為治理代幣賦能,間接反哺以太坊網絡活力。此外,Aave計劃推出V4版本引入跨鏈功能和更精細的風險控管。一旦市場環境改善,功能更強、風控更好的DeFi 2.0有望吸引新一波用戶回流。

- 認可度提升,政策逐步明朗:美國ETF的陸續獲批、香港等地開放散戶交易、新興市場對穩定幣需求強勁,均為以太坊帶來用戶增長契機。尤其在高通脹國家(如阿根廷、土耳其等),以太坊網絡上的穩定幣、支付應用正成為居民抗通脹和跨境匯款的重要工具,體現出真實世界的使用價值,潛移默化推動ETH的全球價值共識。

綜上,儘管短期經歷波折,但以太坊的長期價值支撐仍在,其在全球區塊鏈版圖中的核心地位未被撼動。這些利好因素不會立竿見影地扭轉行情,但卻如同埋在冰雪下的種子,一旦春風吹拂,便有可能迅速發芽成長。

五、展望與結論

綜合以上分析,我們對以太坊後續走勢做出如下判斷與展望:

短期(今年年底前): 以太坊大概率維持弱勢震盪基調,存在區間築底的跡象,但難有大幅度反彈。Fusaka升級本身屬於預期內利好,市場已基本消化,因此不太可能單靠升級消息扭轉趨勢。不過,考慮到ETH價格自高位快速下跌超過30%,技術上存在超賣,空方獲利回吐壓力也在增加,年底前進一步深跌的空間相對有限。如果宏觀不出現新的大利空(如利率意外上調等),投資者信心有望略有修復,年底前ETH或緩慢爬升至3500美元上方整固。需注意的是,年底臨近流動性偏緊,缺乏量能配合的反彈高度恐有限,3500美元一線將是重要阻力。

中期(2024全年至2025年上半年): 預期2024年上半年,以太坊將經歷一個磨底蓄勢階段,下半年起有望逐步走強。具體來說,明年一季度ETH可能延續震盪,年底前的減稅賣壓、機構財報季調倉等因素也可能在1月對市場造成擾動。然而,下半年前後,形勢或迎來轉機:若通脹下降驅動美聯儲降息,全球流動性環境邊際改善,將利好包括ETH在內的風險資產反彈。屆時疊加美國中期選舉風險偏好回暖,ETH有機會開啟新一輪升勢,上漲至4500-5000美元區間。

長期(2025年底及以後): 展望更長遠,以太坊依然有望在下一輪完整牛市週期中創出新高,鞏固其“全球價值結算層”的地位。2025年下半年到2026年,若宏觀環境寬鬆疊加區塊鏈大規模應用落地,ETH價格有潛力向6000-8000美元區間邁進。這一判斷基於以下邏輯:其一,Fusaka升級之後,以太坊持續的升級,例如例如Verkle樹、PBS提案、分片完全體等,將不斷提高性能、降低成本,技術紅利將吸引海量新應用和用戶湧入,為價值提升提供堅實支撐。其二,以太坊的網絡效應呈現加速滾雪球態勢,用戶多吸引開發者多,進而資產和應用更多,如此循環。長期看,以太坊極有希望成為支撐數萬億美元規模經濟活動的基礎網絡,那時對ETH的需求(支付Gas、抵押擔保、價值存儲)將遠超當前想象。此外,ETH作為生產性資產(可質押賺收益)這一屬性在機構眼中獨具魅力,一旦制度環境成熟,大型養老金、主權基金配置ETH可能成為趨勢,就像如今配置房地產和股權一樣。這將帶來全新的巨量增量資金,把ETH推向更高的價值中樞。

結論: 以太坊作為加密世界的重要基石,經歷了數輪牛熊交替,每一次都在質疑聲中涅槃重生。利好與利空因素的博弈終將見分曉,而時間會站在技術和價值這一邊。在完成自我革新、渡過市場洗禮之後,一個更加強健的以太坊或將在未來幾年再次屹立於舞臺中央,續寫新的輝煌篇章。

關於我們

Hotcoin Research 作為 Hotcoin 交易所的核心投研機構,致力於將專業分析轉化為您的實戰利器。我們通過《每週洞察》與《深度研報》為您剖析市場脈絡;藉助獨家欄目《熱幣嚴選》(AI+專家雙重篩選),為您鎖定潛力資產,降低試錯成本。每週,我們的研究員還會通過直播與您面對面,解讀熱點,預判趨勢。我們相信,有溫度的陪伴與專業的指引,能幫助更多投資者穿越週期,把握 Web3 的價值機遇。

風險提示

加密貨幣市場的波動性較大,投資本身帶有風險。我們強烈建議投資者在完全瞭解這些風險的基礎上,並在嚴格的風險管理框架下進行投資,以確保資金安全。

Website:https://lite.hotcoingex.cc/r/Hotcoinresearch

Mail:labs@hotcoin.com