作者:Patrick Scott | Dynamo DeFi

編譯:深潮TechFlow

加密行業的清算日終於到來了。

在過去的五年裡,代幣享受了一種我願意禮貌稱之為“遠超基本面的投機需求”的狀態。不那麼禮貌地說,它們一直被嚴重高估。

原因其實很簡單:加密行業中具備良好基本面的流動資產並不多。因此,投資者只能通過他們能接觸到的資產來獲得敞口,這些資產通常是 比特幣 或 山寨幣。再加上那些聽聞“比特幣百萬富翁”故事的散戶投資者,他們希望通過投資更新、更小的代幣來複制這種回報。

這導致了對山寨幣的需求遠遠超過了那些真正有紮實基本面的山寨幣供應量。

第一層效應

當市場情緒跌至低谷時,你可以隨意買入任何資產,幾年後就能獲得驚人的回報。

第二層效應

大多數行業的商業模式(如果你能稱之為商業模式的話),都圍繞著出售自己的代幣,而不是依賴於與其產品掛鉤的實際收入來源。

過去兩年裡,山寨幣市場經歷了三件具有災難性影響的事件:

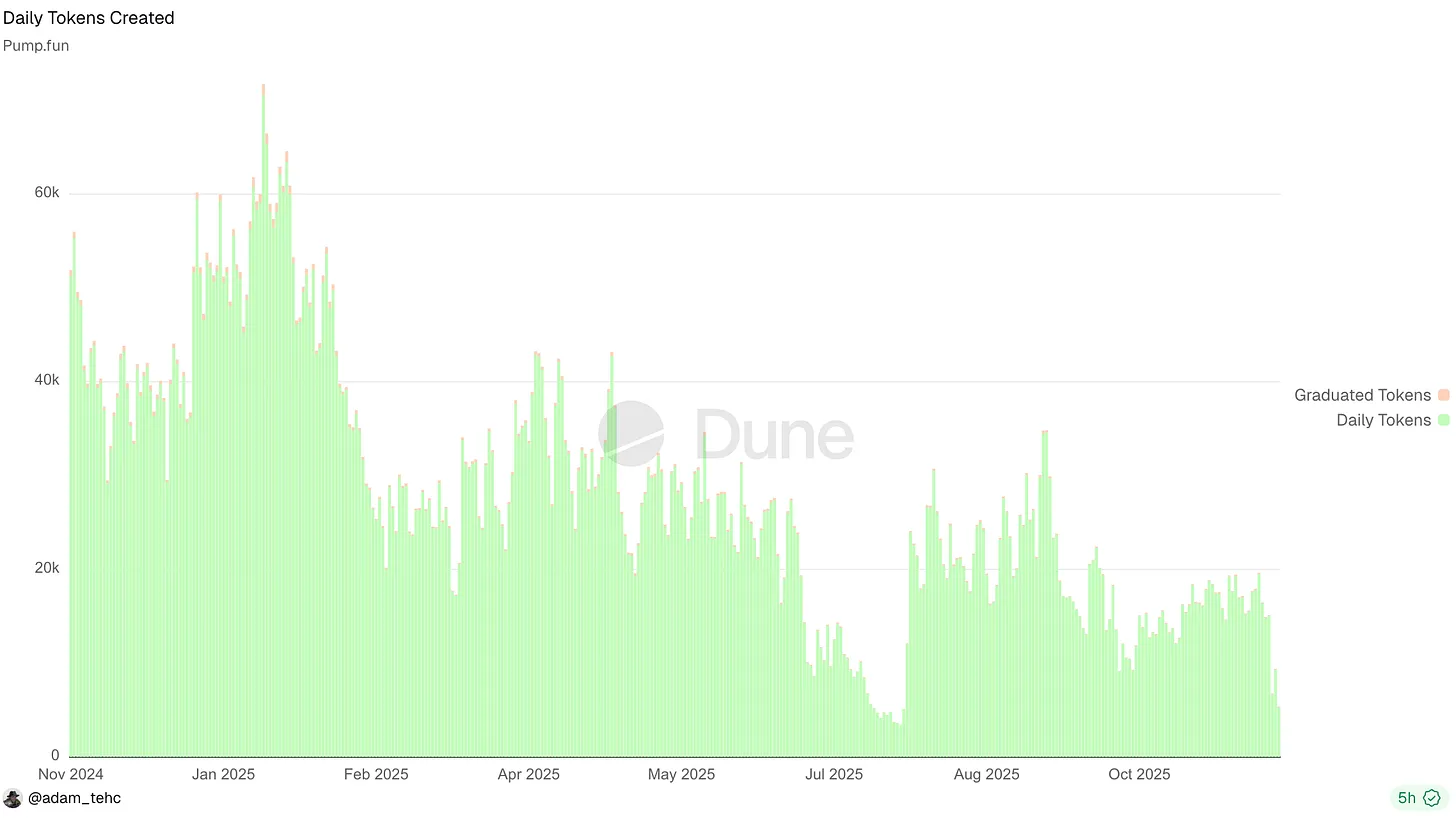

“Pump fun”和其他代幣發行平臺的興起

這些平臺將新代幣的發行“商品化”(即變得過於普遍化),導致注意力被分散到數百萬種資產上。這種分散效應阻止了前幾千種頂級代幣繼續吸引集中資金流入,也擾亂了比特幣減半通常會帶來的財富效應。

今年早些時候的許多天裡,Pump 平臺每天都有超過 5 萬種代幣 上線。

部分加密資產開始具備真實的基本面

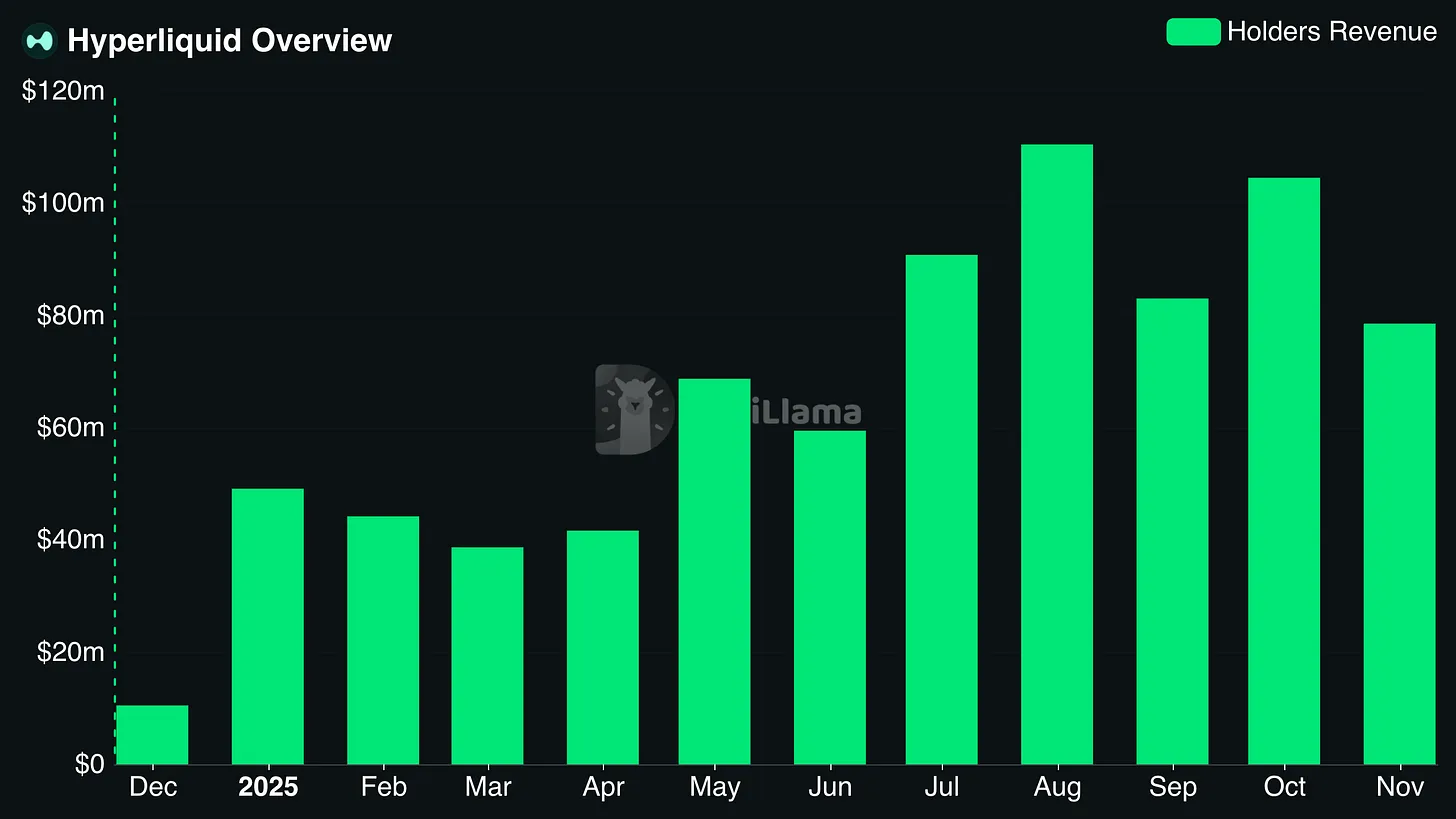

一些代幣(如 HYPE)和新的 IPO 項目(如 CRCL)開始展現出真正的基本面。當市場上出現了由基本面支撐的資產後,很難再去押注那些僅靠白皮書支撐的代幣。

Hyperliquid 持有者的月收入經常超過 1 億美元

與此同時,科技股表現優於加密市場。在許多情況下,與人工智能、機器人、生物技術和量子計算相關的股票收益超過了加密市場的表現。這讓散戶投資者不禁疑惑:為什麼要冒險投資山寨幣,而“真實”的公司卻提供了更高的回報,且看似風險更低?甚至連 NASDAQ 今年以來的表現都超過了比特幣和山寨幣。

結果是什麼?

表現不佳的山寨幣成了一片“墓地”;

團隊們在日益稀缺的資本池中激烈競爭;

經驗豐富的加密投資者也變得無所適從,像無頭蒼蠅一樣四處尋找投資方向。

歸根結底,代幣要麼代表了一個業務的權益,要麼就是毫無價值的。它們並不是一種神奇的新事物,僅靠存在就能獲得價值。

如果你停止將代幣視為難以理解的東西,而是將它們看作是代表企業未來現金流的資產,一切都會變得更加清晰。

但你可能會抗議說:“Dynamo,有些代幣並不賦予未來現金流的權利!有些代幣是功能性(Utility)代幣!有些協議同時擁有代幣和股權!”但你錯了。這些代幣仍然代表了未來的現金流;只不過,它們關聯的現金流恰好是 0 美元。

最終,代幣要麼提供了業務中的權益,要麼毫無價值。它們並不會因為“存在”或“社區”而自動獲得價值(如許多人所認為的)。

需要注意的是,這一觀點不適用於像比特幣(BTC)這樣的網絡幣種,因為它們更接近於商品的特性;這裡討論的是協議代幣。

在不久的將來,唯一具有實際價值的 DeFi 代幣將是那些作為偽股權存在的代幣,並且滿足以下兩個條件:

對協議收入的主張權;

該協議收入足以使其成為一個有吸引力的價值主張。

散戶與加密市場“分手”

散戶投資者暫時告別了加密市場。

一些頭部 KOL 高喊“犯罪是合法的”,卻對人們不願成為“犯罪”受害者感到驚訝。

從目前來看,散戶對絕大多數代幣已經失去了興趣。

除了之前提到的原因,還有一個重要因素是:人們對虧錢感到厭倦。

過度膨脹的承諾:許多代幣的價值建立在無法兌現的承諾之上。

代幣數量的泛濫:由於 memecoin 發行平臺的興起,市場上代幣數量嚴重過剩。

掠奪性代幣經濟學:行業對毫無價值的代幣的容忍,導致散戶正確地認為自己註定會“接盤”。

結果是什麼?那些原本會購買加密資產的人,轉而尋找其他滿足“賭博慾望”的出口,比如:體育博彩、預測市場、股票期權。這些選擇未必是明智的,但購買大多數山寨幣也談不上是好主意。

但是能責怪這些人嗎?

一些 KOL 一邊討論“犯罪是合法的”,一邊卻對人們不願成為受害者感到意外。

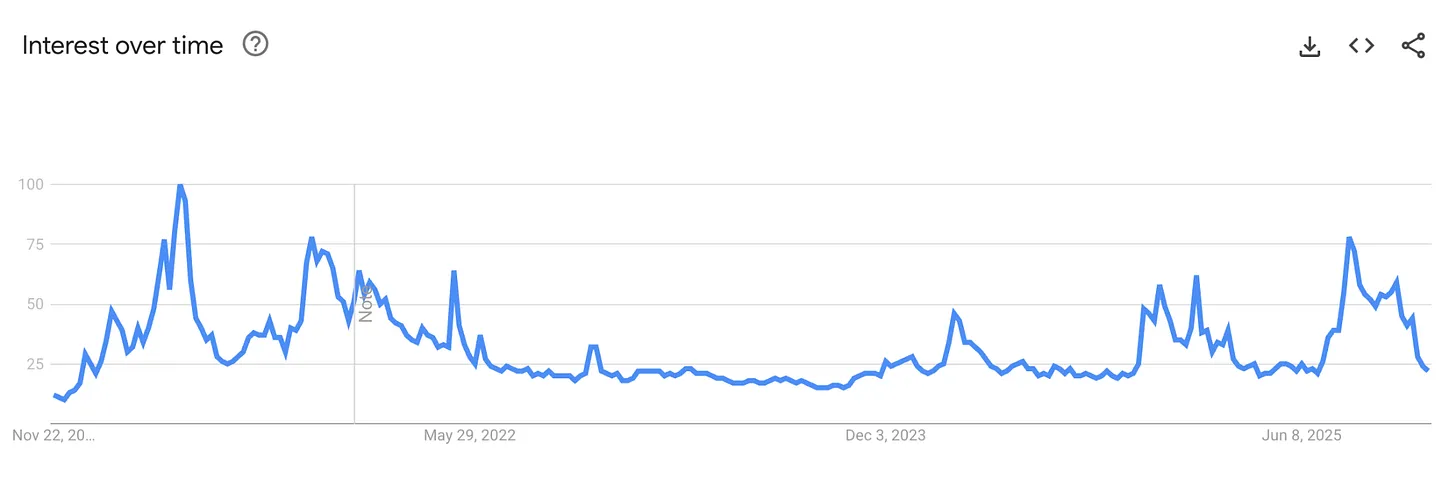

這種公眾對加密市場的冷漠情緒,也反映在對行業的興趣上。今年的熱情遠未達到 2021 年的高度,儘管當前的基本面比以往更好,監管風險也比以往更低。

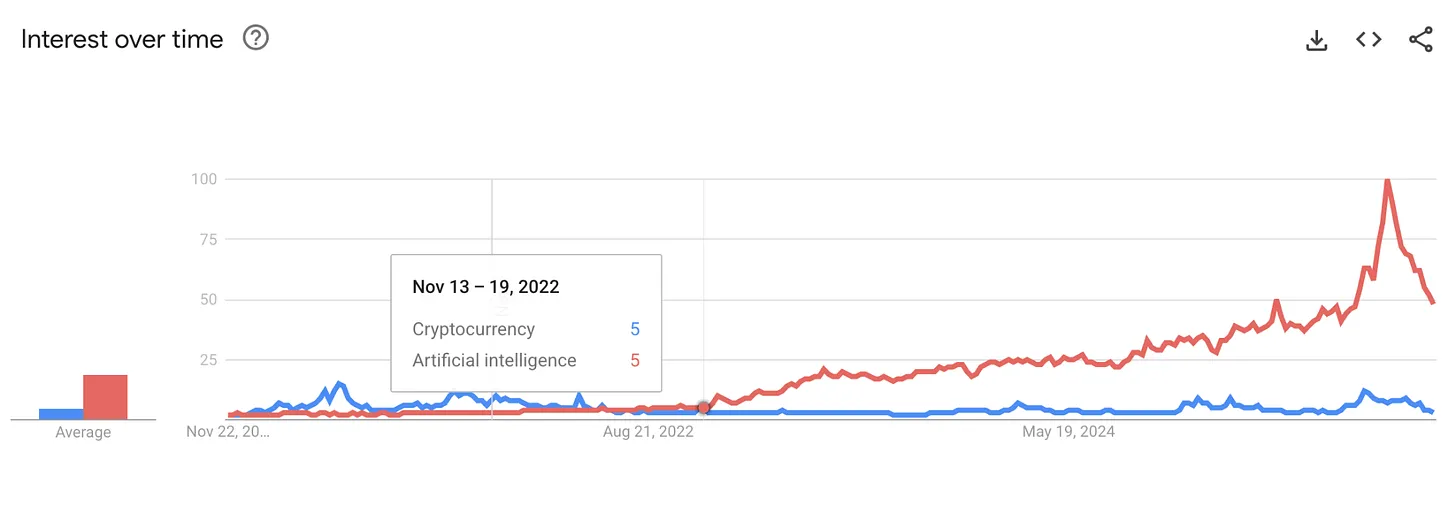

我還認為,ChatGPT以及隨之而來的人工智能熱潮減弱了人們對加密貨幣的熱情,因為它向新一代人展示了什麼才是真正的“殺手級產品”。

過去十年裡,加密愛好者們一直在談論加密行業是一個新的“互聯網泡沫時刻(Dot-Com Moment)”。然而,當人們每天都能看到人工智能以更加直觀、明顯的方式重塑他們的世界時,這種說法就變得更難令人信服了。

在搜索引擎上的關注度上,加密與 AI 的差距顯而易見。上一次加密貨幣在 Google 上的搜索興趣超過 AI,還是在 FTX 崩盤期間:

散戶會迴歸加密市場嗎?

答案是:會。

可以說,散戶今天已經迴歸了某種形式的預測市場,但他們買的是關於“政府停擺何時結束”的二元期權,而不是山寨幣。如果想讓他們再次大規模購買山寨幣,他們需要感受到自己有合理的機會獲利。

代幣價值的核心來源:協議收入

在一個代幣無法依賴於投機驅動的源源不斷買家的世界中,它們必須依靠自身的內在價值站穩腳跟。

經過五年的實驗後,痛苦的事實已經顯現:代幣價值積累的唯一有意義形式是對協議收入的主張(無論是過去的、現在的,還是未來的)。

所有這些各種形式的真實價值積累,最終都歸結為對協議收入或資產的主張:

分紅(Dividends)

回購(Buybacks)

銷燬費用(Fee Burns)

金庫控制(Treasury Control)

這並不意味著一個協議要想有價值,今天就必須執行這些措施。在過去,我曾因為表示希望我看好的協議將收入再投資而不是用於回購而受到批評。但協議需要在未來具備啟動這些價值積累機制的能力,理想情況下通過治理投票或滿足明確標準來觸發。模糊的承諾已經不再足夠。

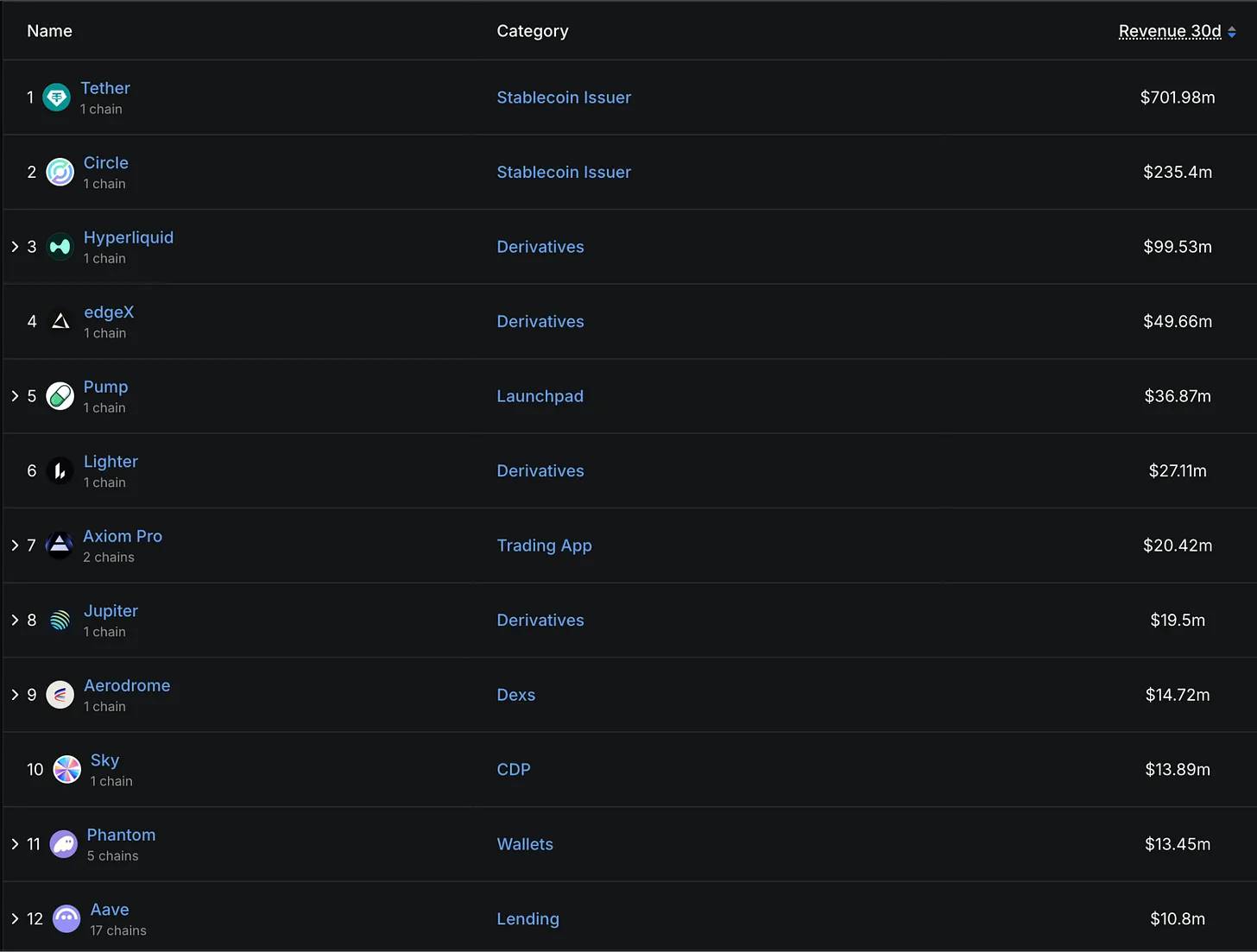

幸運的是,對於精明的投資者來說,這些基本面數據在像 DefiLlama 這樣的平臺上已經可以輕鬆獲取,涵蓋了數千個協議。

快速瀏覽過去30天內按收入排名的頂級協議,可以清晰看到一個模式:穩定幣發行方和衍生品平臺佔據主導地位,同時Launchpads(代幣發行平臺)、交易應用、CDPs(抵押債倉)、錢包、去中心化交易所(DEXs)以及借貸協議也有所表現。

幾點值得注意的結論:

穩定幣和永續合約是當前加密行業最賺錢的兩大業務

交易相關業務依然非常賺錢

總體來看,支持交易的業務利潤豐厚。然而,如果市場進入長期熊市,交易相關活動的收入可能面臨顯著風險,除非協議能夠轉向交易現實世界資產(RWAs),正如 Hyperliquid 所嘗試的那樣。

掌控分發渠道與構建底層協議同樣重要

我猜測,可能有一部分硬核 DeFi 用戶會強烈反對交易應用或錢包成為頂級收入來源,因為用戶可以直接使用協議來節省成本。然而,在現實中,像 Axiom 和 Phantom 這樣的應用卻極為盈利。

一些加密應用每月能創造數千萬美元的收入。如果你所關注的協議尚未達到這個水平,也沒關係。作為負責 DefiLlama 收入的人,我深知開發一個市場願意為之付費的產品需要時間。但關鍵在於,必須有一條通往盈利的路徑。

玩樂的時代已經結束了。

面向價值導向的加密世界:投資框架解析

在未來幾年尋找投資代幣時,表現強勁的代幣需滿足以下標準:

對協議收入的主張權或清晰透明的收入主張路徑

穩定且持續增長的收入和收益

市值與過去收入相比處於合理倍數範圍內

與其空談理論,不如來看幾個具體例子:

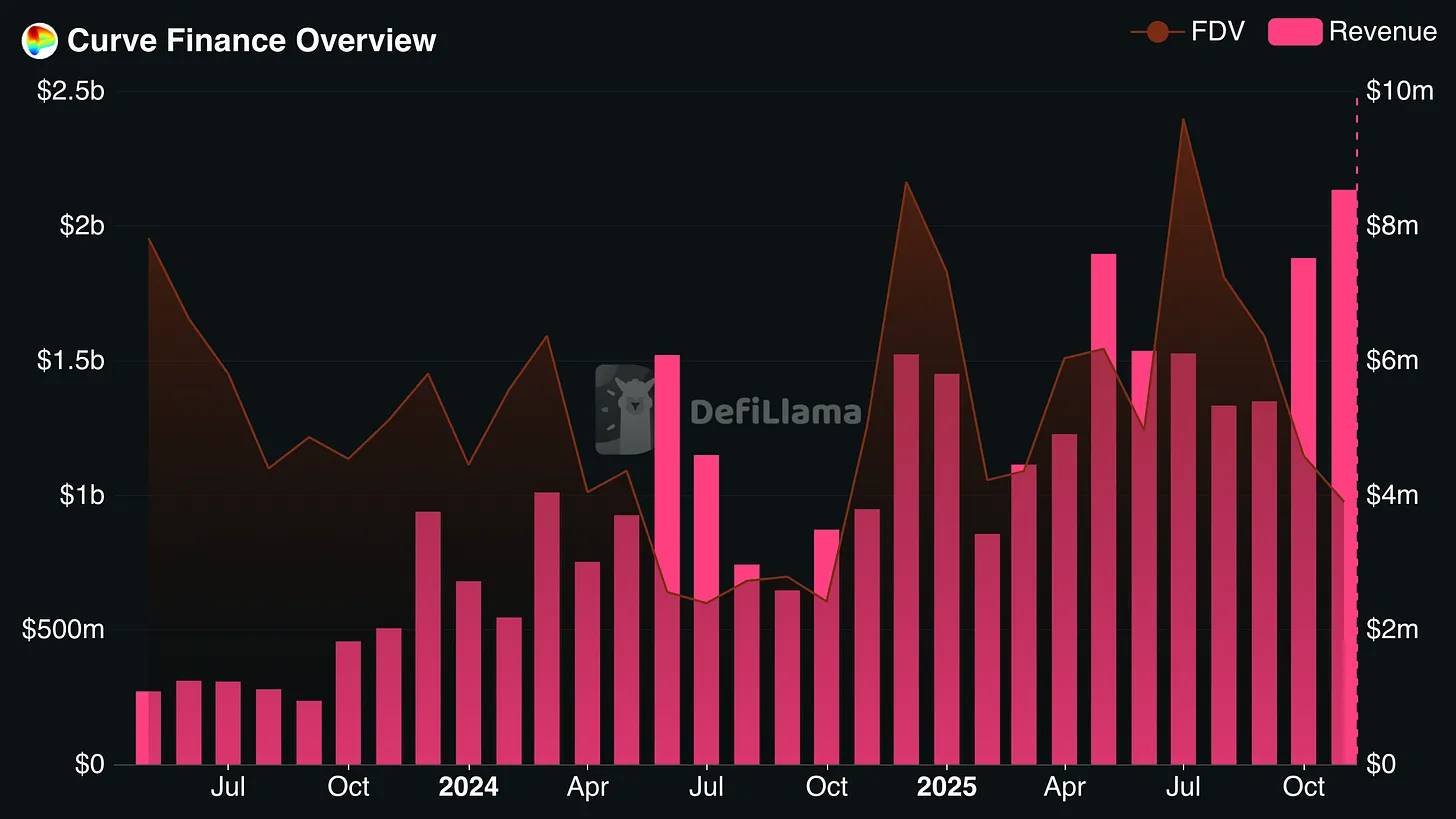

Curve Finance

Curve Finance 過去三年實現了穩定且持續的收入增長,即便完全稀釋估值(FDV)有所下降。最終,其 FDV 已降至不足 Curve 過去一個月年化收入的 8 倍。

由於鎖定 Curve 代幣的持有者可以獲得賄賂獎勵(bribes),再加上代幣釋放週期較長,代幣的實際收益率要高得多。接下來需要關注的是,Curve 是否能夠在未來幾個月中維持其收入水平。

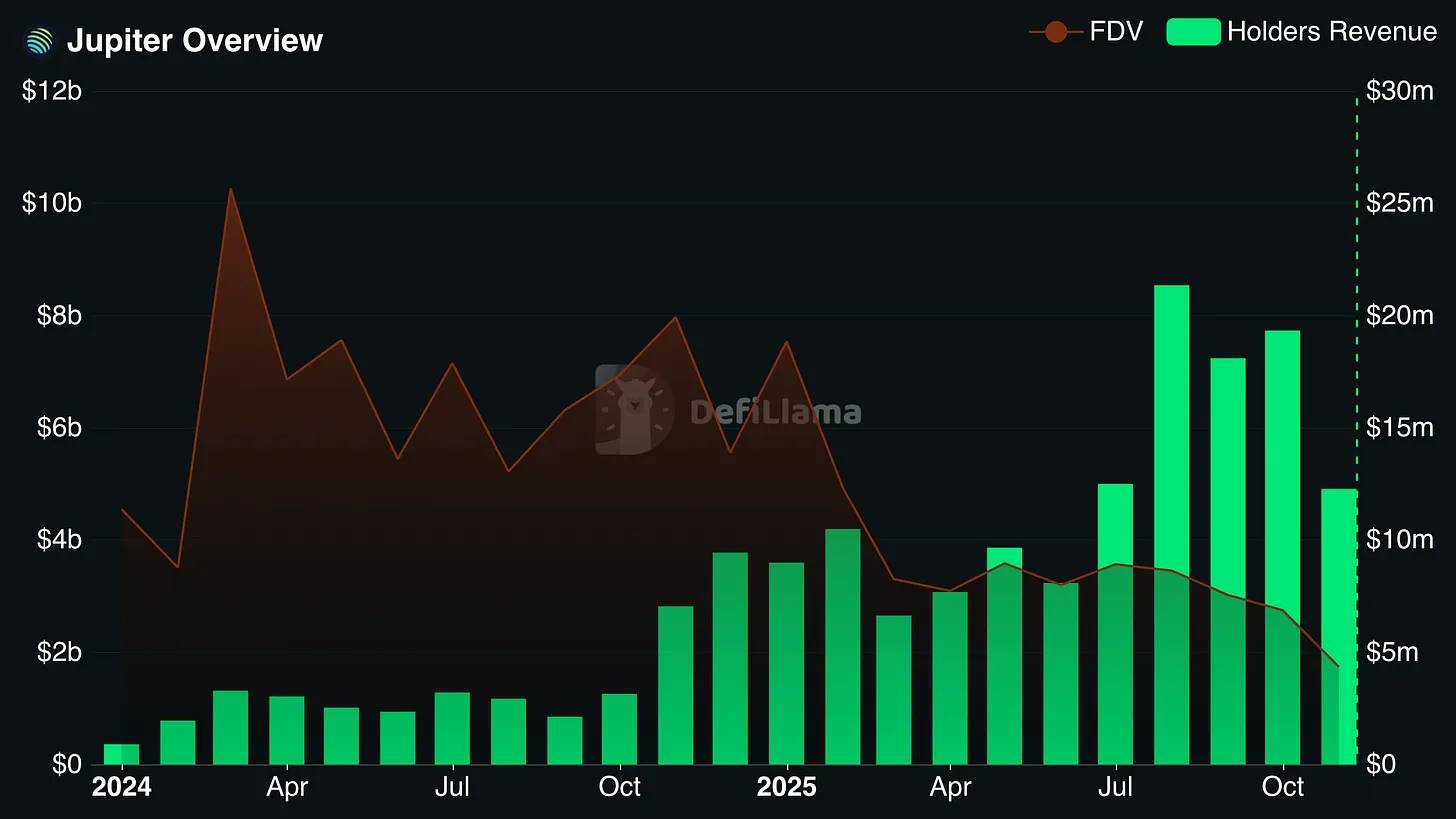

Jupiter

Jupiter 已經穩固地成為 Solana 生態繁榮的主要受益者之一。它是 Solana 鏈上使用最廣泛的 DEX 聚合器和永續合約去中心化交易所(perp DEX)。

此外,Jupiter 還進行了多項戰略性收購,這使其能夠利用自身的分發渠道擴展至其他鏈上的市場。

值得注意的是,Jupiter 分配給代幣持有者的年化收入相當可觀,約佔流通市值的 25%,並且超過了 FDV(完全稀釋估值) 的 10%。

符合標準的其他協議:Hyperliquid、Sky、Aerodrome 和 Pendle

積極信號:希望之光

好消息是,那些真正關心自身生存的團隊正在迅速意識到這一點。我預計,在未來幾年內,由於無法無限制拋售代幣的壓力,將促使更多 DeFi 項目開發實際的收入來源,並將其代幣與這些收入流掛鉤。

如果你知道從哪裡尋找,未來將充滿希望。