「Google 把全鏈條攥在自己手裡。它不依賴 Nvidia,擁有高效、低成本的算力主權。」

巴菲特曾說,「永遠不要投資一家你無法理解的企業」。然而在「股神時代」即將謝幕之際,巴菲特卻作出了一個違背「家規」的決定:買入 Google 股票,且是以約 40 倍自由現金流的高溢價。

是的,巴菲特首次買了「AI 題材股」,不是 OpenAI,也不是 Nvidia。所有投資者都在問一個問題:憑什麼是 Google?

回到 2022 年底。那時 ChatGPT 橫空出世,Google 的高管層拉響「紅色警報」,他們不斷開會,甚至還緊急召回兩位創始人。可那時的 Google,看起來就像是一頭行動遲緩、官僚主義纏身的恐龍。

它匆忙推出了聊天機器人 Bard,但在演示中犯下事實性錯誤,公司股價大跌,市值一日蒸發上千億美元。接著,它整合旗下 AI 團隊,推出多模態的 Gemini1.5。

但這款被看做撒手鐧的產品,也僅在科技圈掀起幾小時熱議,便被 OpenAI 隨後推出的影片生成模型 Sora 奪去所有聲量,迅速變得無人在意。

稍顯尷尬的是,正是 Google 的研究人員在 2017 年發表的開創性的學術論文,為這輪 AI 革命奠定了扎實的理論基礎。

《Attention Is A You Need》論文

提出的 Transformer 模型

對手嘲諷 Google。OpenAI 的執行長奧特曼,看不上 Google 的品味,「我無法不去思考 OpenAI 和 Google 之間的美學差異。」

Google 的前執行長也不滿公司的懶惰,「Google 一直認為,工作與生活的平衡……比贏得競爭更加重要」。

這一系列窘境,也讓人懷疑,Google 在 AI 競爭中掉隊了。

但變化終於來了。11 月份,Google 推出了 Gemini 3,它在多數基準測試指標上都超越了競爭對手,包括 OpenAI。更加關鍵的是,Gemini 3 完全由 Google 自研的 TPU 晶片訓練完成,而這些晶片現已被 Google 定位為 Nvidia GPU 的低價替代品,正式向外部客戶大出售。

Google 在兩條戰線上顯露鋒芒,以 Gemini 3 系列正面回應 OpenAI 的軟體戰線;另一條則是以 TPU 晶片挑戰 Nvidia 長期統治地位的硬體戰線。

腳踢 OpenAI,拳打 Nvidia。

奧特曼早在上個月就感受到壓力,他在內部信上說,Google「可能給我們公司帶來一些暫時的經濟逆風」。而這週聽聞大廠購買 TPU 晶片後,股價盤中一度暴跌 7% 的 Nvidia,只得親自發信,安撫市場。

Google 執行長桑達爾·皮查伊在最近的一檔播客中說,Google 的員工們應該去補補覺。「若從外部視角看,那段時間我們或許顯得沉寂或落後,但實際上,我們正在夯實所有基礎構件,並在此基礎上全力推進。」

如今局勢已然逆轉。皮查伊說:「我們現在已經迎來了拐點。」

此時,ChatGPT 發布剛好三週年。這三年裡,AI 拉開了一場矽谷資本的盛宴與合縱連橫;而盛宴之下,泡沫隱憂浮現,行業是否迎來了拐點?

反超

11 月 19 日,Google 發布了最新的人工智慧模型 Gemini 3。

一項測試數據顯示,在涵蓋專家知識、邏輯推理、數學及圖像識別等絕大多數測試中,Gemini 3 得分均顯著領先於包括 ChatGPT 在內的其他公司的最新模型。僅在唯一一項程式設計能力測試中,其表現略遜,位列第二。

《華爾街日報》說,「不妨稱之為美國下一代頂尖模型」。彭博社說,Google 終於醒了。馬斯克、奧特曼對它讚賞有加。一些網友開玩笑說,這就是奧特曼理想中的 GPT-5。

雲端內容管理平台 Box 公司的執行長在提前試用 Gemini 3 後表示,其性能提升幅度之大令人難以置信,以至於他們一度懷疑自己的評測方法有誤。但反覆測試後證實,該模型在所有內部評估中均以兩位數優勢勝出。

Salesforce 的執行長說,他用了 ChatGPT 三年,但 Gemini 3 僅用兩小時就顛覆了他的認知:「Holy shit……回不去了。這簡直是質的飛躍,推理、速度、圖文影片處理……全都更銳利、更迅捷。感覺世界又一次天翻地覆了。」

Gemini 3

為何 Gemini 3 的表現如此突出,Google 又做了哪些事情呢?

Gemini 專案負責人發帖說,「簡單:改進了預訓練和後訓練」。有分析說,該模型的預訓練仍然在遵循 Scaling Law 的邏輯——透過優化預訓練 (比如更大規模的資料、更高效的訓練方法、更多的參數等),讓模型能力實現提升。

最想了解 Gemini 3 秘密的人,當數奧特曼。

上個月,在 Gemini 3 發布前,他在發給 OpenAI 員工的內部信上就打了預防針,「無論從哪個方面來看,Google 近期的工作都十分出色」,尤其是在預訓練方面,Google 取得的進展,可能為公司「帶來一些暫時的經濟逆風」,「接下來一段時間外界的氛圍會比較嚴峻」。

雖然就使用者量而言,ChatGPT 對 Gemini 仍優勢顯著,但差距正在縮小。

這三年,ChatGPT 使用者數量增長迅猛。今年 2 月,它的週活躍使用者數為 4 億,到這個月,躍升到 8 億。Gemini 公布的是月活數據,7 月份,Gemini 月活使用者數為 4.5 億,到這個月,這躍升至 6.5 億。

憑藉在全球網路搜尋市場約九成的份額,Google 自然掌握了推廣其 AI 模型的核心管道,能夠直接觸達海量使用者。

OpenAI 目前估值為 5000 億美元,是全球估值最高的新創企業。它也是史上增長最迅猛的公司之一,營收從 2022 年近乎為 0 猛增至今年預估的 130 億美元,但它也預計,為了實現通用人工智慧,未來幾年將燒掉超 1000 億美元,同時還需花費數千億美元租賃伺服器。換句話說,它還得去尋求融資。

Google 有一個不容忽視的優勢:錢袋子更厚。

Google 最新一個季度的財報顯示,其營收首次突破千億美元,達到 1023 億美元,同比增長 16%,利潤 350 億美元,同比增長 33%。公司的自由現金流是 730 億美元,圍繞 AI 的資本支出在今年將達到 900 億美元。

它暫時也不用擔憂搜尋業務會被 AI 侵蝕,其搜尋和廣告仍顯示出兩位數增長。它的雲端業務蒸蒸日上,連 OpenAI 都租用它的伺服器。

除了具備自我造血能力的現金流,Google 還掌握著 OpenAI 無法企及的籌碼,比如用於訓練和優化模型的海量現成資料,以及自建的算力基礎設施。

11 月 14 日,Google 宣布投資 400 億美元新建資料中心

OpenAI 長袖善舞,與各方簽訂了價值超過 1 兆美元的算力交易協議。所以,當 Google 攜著 Gemini 快速逼近的時候,投資者的疑惑更強烈:OpenAI 畫出的增長大餅,是否真能填上虧空?

裂縫

一個月前,Nvidia 市值突破 5 兆美元,市場對人工智慧的激情,將這家「AI 軍火商」推向了新的高峰。但 Google Gemini 3 使用的 TPU 晶片,在 Nvidia 的堅固堡壘上,撞開了一道裂縫。

《經濟學人》援引投資研究公司伯恩斯坦的數據稱,Nvidia 的 GPU 占典型 AI 伺服器機架總成本的三分之二以上,相比之下,Google 的 TPU 晶片價格僅為同等性能 Nvidia 晶片的 10% 至 50%。這些節省累積起來相當可觀。投資銀行 Jefferies 估計,Google 明年將生產約 300 萬顆此類晶片,幾乎是 Nvidia 產量的一半。

上個月,知名的 AI 新創公司 Anthropic 已計劃大規模採用 Google 的 TPU 晶片,據傳交易額據稱達數百億美元。11 月 25 日的報導稱,科技巨頭 Meta 也在洽談,擬於 2027 年前在其資料中心採用 TPU 晶片,價值達到數十億美元。

Google 執行長桑達爾·皮查伊介紹 TPU 晶片

矽谷的網路大廠們也都在押注晶片,要麼自研,要麼與晶片公司合作,但沒有哪家公司像 Google 一樣取得這般進步。

TPU 的歷史可以追溯到十多年前。當時的 Google 為了提高搜尋、地圖與翻譯的運行效率,開始研發一款公司內部使用的專用加速晶片。從 2018 年開始,它開始向雲端運算客戶銷售 TPU。

此後,TPU 也被用於支援 Google 內部 AI 開發。在 Gemini 等模型的研發過程中,AI 團隊與晶片團隊形成互動:前者提供實際需求與回饋,後者據此定制優化 TPU,反過來又提升了 AI 研發效率。

Nvidia 目前占據了超 90% 的 AI 晶片市場。它的 GPU 最初用於逼真渲染遊戲畫面,依靠數千個計算核心並行處理任務,這一架構也使其在人工智慧的運行上遙遙領先。

而 Google 打造的 TPU,是所謂的專用積體電路 (ASIC),是「專才」,專門為特定的計算任務而設計,它犧牲了一定的靈活性與適用性,因此能效更高。Nvidia GPU 則像是「通才」,功能靈活、編程性強,但代價就是成本高。

不過,在當前的階段,包括 Google 在內的任何公司,都沒有能力完全取代 Nvidia。儘管 TPU 晶片已經開發到第七代,但 Google 依然是 Nvidia 的大客戶。一個顯而易見的理由是,Google 的雲端業務要服務全球成千上萬的客戶,利用 GPU 的算力,能保證對客戶的吸引力。

即便購買 TPU 的公司也得擁抱 Nvidia。Anthropic 宣布與 Google TPU 合作後不久,又宣布了一筆重大的 Nvidia 交易。

華爾街日報稱,「投資者、分析師和資料中心營運商表示,Google 的 TPU 是 Nvidia 在 AI 運算市場主導地位面臨的最大威脅之一,但要挑戰 Nvidia,Google 必須開始更廣泛地向外部客戶銷售這些晶片」。

Google 的 AI 晶片成為 Nvidia 晶片為數不多的替代品之一,這直接拉低了 Nvidia 的股價。Nvidia 下場發帖安撫 TPU 引發的市場恐慌情緒。它對「Google 取得的成功感到高興」,但強調 Nvidia 已經領先行業一代,其硬體比 TPU 及其他專為特定任務設計的同類晶片更具通用性。

Nvidia 的壓力還在於市場對泡沫的擔憂情緒,投資人害怕巨額資本投入與盈利前景不匹配。投資情緒也是隨時切換,既怕 Nvidia 的業務被人搶,又愁 AI 晶片賣不動。

美國知名「空頭」麥可·貝瑞說,他已押注逾 10 億美元做空 Nvidia 公司等科技企業。此人因在 2008 年做空美國房地產市場而出名,他的故事後來被拍成高分電影《大賣空》。他說,當今的 AI 的狂熱與 21 世紀初期的網路泡沫類似。

麥可·貝瑞

Nvidia 向分析師分發了一份七頁長的文件,反駁貝瑞等人的批評。但這份文件並未平息爭議。

模式

Google 迎來了一段甜蜜的日子,它的股價在 AI 泡沫中逆勢上漲。巴菲特的公司三季度購買了它的股票,Gemini 3 獲得積極反響,TPU 晶片讓投資者期待,這一切都將 Google 推向的高位。

近一個月來,Nvidia、微軟等 AI 概念股下跌均超 10%,Google 的股價已上漲約 16%。目前,它以 3.86 兆美元的市值,排名世界第三,僅次於 Nvidia 和蘋果。

分析師們將 Google 的人工智慧模式稱作垂直整合。

作為科技圈裡罕見的「全棧自造」的玩家,Google 把全鏈條攥在自己手裡:Google 雲端上部署自研的 TPU 晶片,訓練 Google 自己的 AI 大模型,並且這些模型又能無縫嵌入搜尋、YouTube 等核心業務。這種模式的優勢也是一眼可見,不依賴 Nvidia,擁有高效、低成本的算力主權。

另外一種模式則是較為常見的鬆散聯盟模式。巨頭們各司其職,Nvidia 負責 GPU,OpenAI、Anthropic 等負責研發 AI 模型,微軟等雲端巨頭採購晶片廠商的 GPU,用於託管這些 AI 實驗室的模型。在這個網路中,沒有絕對的盟友或對手:能聯手時就協同共贏,該交鋒時也不手軟。

玩家們形成了一種「循環結構」,資金在少數幾家科技巨頭之間形成閉環流轉。

一般來說,循環融套路是這樣的:A 公司先向 B 公司支付一筆錢 (如投資、貸款或租賃),B 公司再用這筆錢回頭購買 A 公司的產品或服務,若沒有這筆「啟動資金」,B 可能根本買不起。

一個例子是,OpenAI 豪擲 3000 億美元向甲骨文買算力,甲骨文轉手花數十億採購 Nvidia 晶片建資料中心,Nvidia 則反投最多 1000 億美元給 OpenAI——條件是繼續用它的晶片。(OpenAI 付 3000 億美元給甲骨文 → 甲骨文拿這筆錢買 Nvidia 晶片 → Nvidia 用賺的錢反投 OpenAI。)

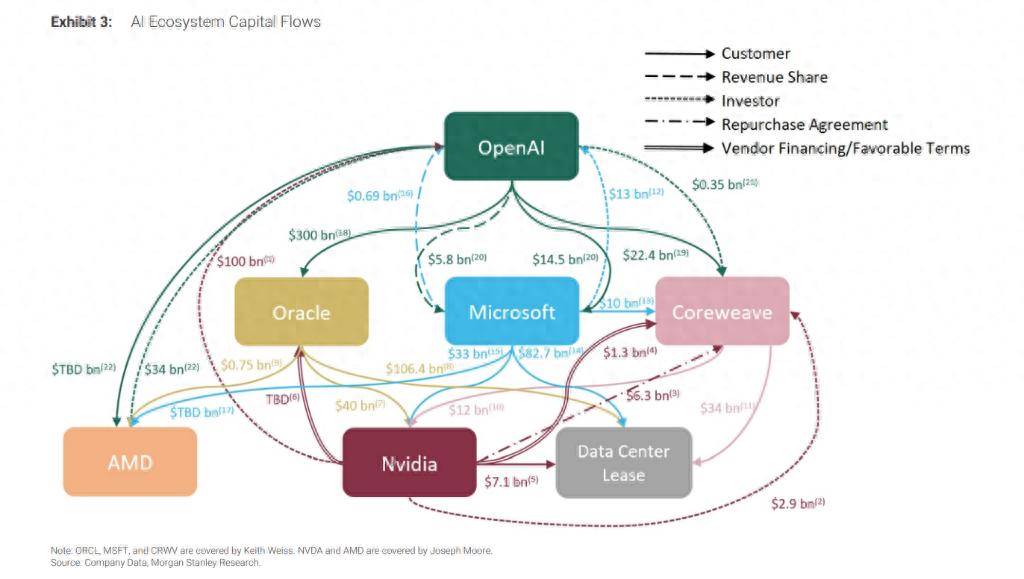

這樣的案例催生出一堆如迷宮般的資金圖譜。摩根士丹利分析師在 10 月 8 日的報告中,用一張照片描繪矽谷 AI 生態系統的資本流動。分析師警告稱,資訊不透明,投資者難以釐清其真實的風險與回報。

華爾街日報評價這張照片時說,「連接它們的箭頭就像一盤義大利麵一樣錯綜複雜」。

在資本的助推下,那巨物的輪廓正在等待著成形,無人知曉其真容。有人恐慌,有人驚喜。