原創 |Odaily 星球日報(@OdailyChina)

作者|Golem(@web3_golem)

12 月 1 日,港交所文件顯示,香港持牌加密交易所 HashKey 已通過上市聆訊,邁出上市關鍵一步。其 IPO 由摩根大通、國泰君安國際等機構聯席保薦;上市後,公司控股股東將包括魯先生及相關投資實體,股東陣容中亦出現高榕創投、富達基金、美圖等知名機構。

HashKey 的上市被視為加密行業合規化進程的重要信號,有望推動香港數字資產生態吸引更多創業者。

然而,HashKey 自身的經營表現卻難言樂觀:招股書披露,2022 年至 2025 年間公司連續四年虧損;截至 2025 年 6 月,註冊用戶僅約 13.8 萬;平臺周訪問量僅 2203 次,不足幣安萬分之一;日交易量停留在百萬美元級別。此外,其平臺幣 HSK 已從高點下跌超過 85%,社區中瀰漫著投資者的不滿情緒。

財務持續虧損、用戶增長乏力、平臺幣市值縮水——面對這樣的 HashKey,資本市場將會給出怎樣的估值?

不賺錢的交易所:HashKey 的規模困局

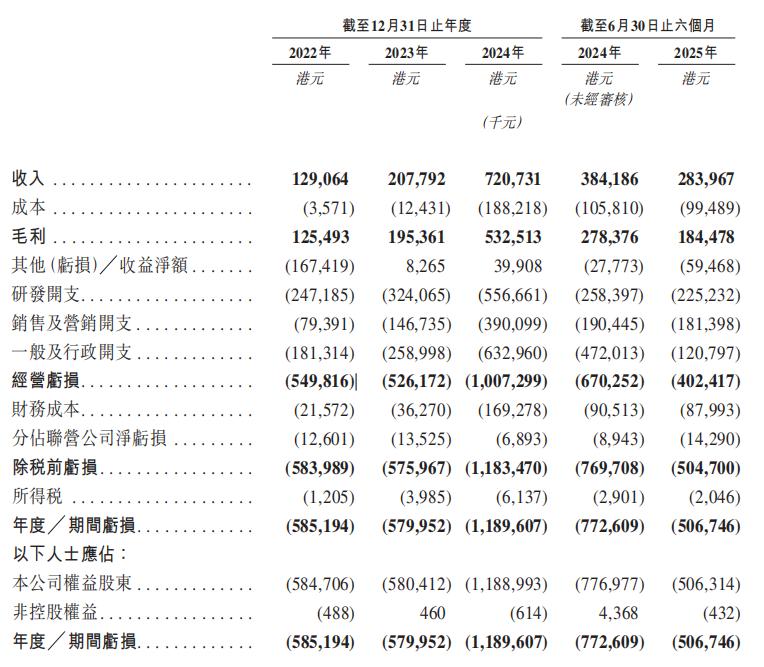

交易所常被稱為加密市場最賺錢的“賣水人”,但 HashKey 顯然是個例外。儘管其毛利看似可觀——2022 年至 2025 年上半年分別為 1.255 億、1.954 億、5.325 億及 1.845 億港元,但公司卻已連續四年深陷虧損,同期淨虧損分別達 5.85 億、5.8 億、11.89 億及 5.067 億港元。

HashKey 財務核心指標

造成 HashKey 連年虧損的主因是交易所直接業務之外的鉅額支出,其中“研發開支”與“一般及行政開支”在 2022-2025 年都是支出大頭。僅 2024 年,HashKey 在研發方面的開支超 5.56 億港元,行政開支超 6.32 億港元,兩項開支合計近 12 億港元,遠遠超出當年收入 7.2 億港幣。

冗員問題突出,成果轉換不顯

實際上,HashKey 的研發技術團隊極其龐大。

招股書中提到,萬向區塊鏈為 HashKey 提供技術開發服務——“向本集團提供技術開發服務的人員自 2024 年的約 210 人增加約 40%至 2025 年的約 300 人”,並表示“在未來三至五年內還將進一步強化研發隊伍,該團隊預計將由 70 名精通零知識證明等區塊鏈技術的員工組成”。

不過,如此眾多技術人員配置卻並未讓產品贏得用戶充分認可,社交媒體上屢見用戶吐槽“體驗差”、“bug 修復慢”、“產品功能屢次跳票”……拋開主觀評價不談,技術上的超額的投入也沒能給 HashKey 帶來更高的回報,其重金投入、佔據主要開發資源的以太坊 L2——HashKey Chain 表現也慘不忍睹。

根據 DeFiLlama 數據,HashKey Chain 的 TVL 僅 112 萬美元,24H 手續費收入為 11 美元,被收錄的生態協議也僅僅只有 6 個;同時據 L2beat 數據,HashKey Chain 過去一天的 TPS 為 0.07,最大 TPS 為 1.17,相比之下,Arbitrum 過去一天的 TPS 為 31.95,最大 TPS 為 68.82。

數據慘淡,這個以合規和 RWA 通道為賣點的 L2 也不過是一座“鏈上鬼城”。這不禁讓人質疑:經年累月的鉅額研發開支究竟流向了何處?又是否有必要呢?

2025 年上半年合規開支超 1.3 億港元

HashKey 運營成本中,合規支出佔據重要部分。儘管從交易量和用戶規模看,HashKey 仍屬中型交易平臺,但其憑藉持有的香港合規牌照,市場知名度常與一線平臺比肩,甚至曾被稱作“東方的 Coinbase”。然而,合規並非沒有代價——為滿足香港嚴格的監管要求,HashKey 在管理、運營及合規方面投入顯著。

根據招股書披露,2025 年上半年,HashKey 的合規相關支出約達 1.3 億港元,涵蓋合規人力、專業服務費、保險及其他附屬開支。

對交易所而言,合規一直是關鍵發展方向,頭部交易所在合規上的投入往往更為龐大,這類投入也帶來多重收益:降低法律風險、拓展機構與個人用戶渠道、獲得更開放的宣傳空間,以及提升企業形象。

倘若某交易所能在某一市場率先或獨家取得牌照,相應的合規成本便顯得尤為值得。HashKey 較早洞察到這一點,於 2022 年 9 月正式獲香港證監會(SFC)發牌,成為當地僅有的兩家持牌虛擬資產交易平臺之一(另一家為 OSL)。

但隨著香港加密資產監管政策持續明朗,合規牌照的稀缺性已逐漸降低。截至近期,獲 SFC 批准的交易平臺數量已增至 11 家,其中除 OSL 和 HashKey 外,其餘 9 家均在 2024 至 2025 年間集中獲批。

未來香港很可能湧現更多合規交易所,這意味著牌照本身已不再構成足夠寬闊的護城河,而逐漸成為行業准入的基本條件。長期來看,平臺之間的競爭將更集中於產品能力與用戶體驗。

換言之,這項“必要支出”為 HashKey 帶來的邊際收益可能隨時間遞減。若無法有效優化成本結構,高昂的合規開支或許會在未來成為其財務負擔。

迴歸投資視角,現金流與盈利能力往往是股市投資者關注的核心。HashKey 連續四年處於財務虧損狀態,且關鍵支出帶來的回報效應逐漸減弱,其上市後能否贏得港股投資者的信心,仍是一個待觀察的議題。

HSK 跌超 86%,“平臺幣困境”會否在 HashKey 港股重演?

儘管 HashKey 即將迎來新的港股投資者,但其平臺代幣 HSK 的持有者已面臨顯著壓力。

上週正值 HSK 推出一週年,然而 CoinGecko 數據顯示,該代幣自發行以來已下跌超過 63%,較高點跌幅更超過 86%。這意味著,在過去一年內任何時點購入 HSK 並持有至今的投資者,普遍處於虧損狀態。

招股書將 HSK 定義為生態實用型代幣,可用於支付 HashKey Chain 上的交易與計算費用,並作為員工、用戶、合作伙伴等的激勵手段,同時明確說明其不具融資功能。

HashKey 為分發 HSK 投入了大量資源,2022 至 2024 年間相關成本分別為 990 萬港元、7080 萬港元及 1.767 億港元。然而,HSK 的實際使用情況並不活躍:2024 年全年使用率僅為 1.71%,2025 年上半年進一步降至 0.49%。這不但影響了整體財務表現,也反映出 HashKey Chain 目前的生態活躍度有限。

對於 HSK 價格下行,招股書將其主要歸因於市場情緒與投資者預期變化。HashKey 曾承諾將淨利潤的 20%用於回購並銷燬 HSK,但至今未執行任何回購,解釋為“尚未滿足回購條件”。至於具體的回購條件、執行方式與規模等細節,HashKey 並未公開詳細說明。這令市場對其回購承諾的可執行性產生疑慮。

通常,加密交易所在走向傳統資本市場時,會逐步淡化與平臺代幣的關聯。HashKey 雖未明確切割與 HSK 的關係,但從代幣持續低迷的價格來看,HSK 或許並非其未來戰略佈局的核心。

某種程度上,HSK 的早期支持者承載了 HashKey 發展過程中的部分成本。

港股投資者或許對這段背景並不熟悉,但 HSK 的表現仍可作為一個觀察窗口:平臺代幣與公司股票雖屬不同資產類別,但其價值支撐與市場信心機制,仍值得每一位潛在投資者審慎思考。

HashKey 能值多少估值?

在審視 HashKey 的上市前景時,其面臨的挑戰較為顯著:產品體驗有待提升、交易深度不足、鏈上生態缺乏競爭力,加之持續的盈利壓力。即便過去賴以區隔市場的合規敘事,也因牌照的逐步普及而光環漸褪。在此背景下,HashKey 選擇此時衝刺上市,其估值究竟應如何衡量,成為市場關注的核心。

早在去年 10 月,路透社曾披露 HashKey 籌備 IPO 的消息,目標募資額或達 5 億美元。然而據知情人士透露,相關融資進程並不順利。今日,有加密 KOL 分析指出,HashKey 的估值可能落在 20 億美元區間。儘管這一數字遠低於 2021 年 Coinbase 上市時近 500 億美元的估值,也低於 Upbit 約 103 億美元的市值,但若真能實現,在港股市場中仍可被視為一隻值得關注的中型標的。

儘管從基本面來看——包括產品力、盈利模式與核心優勢——HashKey 的上市故事確實難言樂觀,但置於當前宏觀環境下審視:加密市場整體承壓、監管持續收緊、增量資金匱乏,HashKey 若能成功登陸港股,仍具象徵意義。它不僅可能為行業帶來難得的合規出口與流動性路徑,也為傳統資本市場提供了一個觀察加密生態的近距離窗口。在這個意義上,其上市本身或許已超越單純的公司融資,而帶有一定的破局信號。