Tether:薛丁格的穩定幣

距離我上次撰寫關於加密貨幣領域最受關注的謎團——Tether 的資產負債表——的文章已經過了兩年半。

很少有事情能像USDT的金融儲備構成那樣吸引從業人員的目光。然而,大多數評論仍圍繞著Tether是否償付能力不足展開,缺乏必要的框架來支撐這場討論。對於至少需要將負債與資產相符的傳統企業而言,償付能力的概念意義明確;但當應用於金融機構時,這個概念便開始變得模糊不清。在金融機構中,現金流的重要性被弱化,償付能力更適當地理解為資產負債表所承載的風險與對存款人和其他融資提供者的未償債務之間的關係。在金融機構中,償付能力是統計概念,而非簡單的算術概念。如果這聽起來有悖常理,也不必擔心;銀行會計和資產負債表分析一直是金融領域最專業的分支——看著人們絞盡腦汁地構建自己的償付能力判斷框架,既令人啼笑皆非,又令人沮喪。

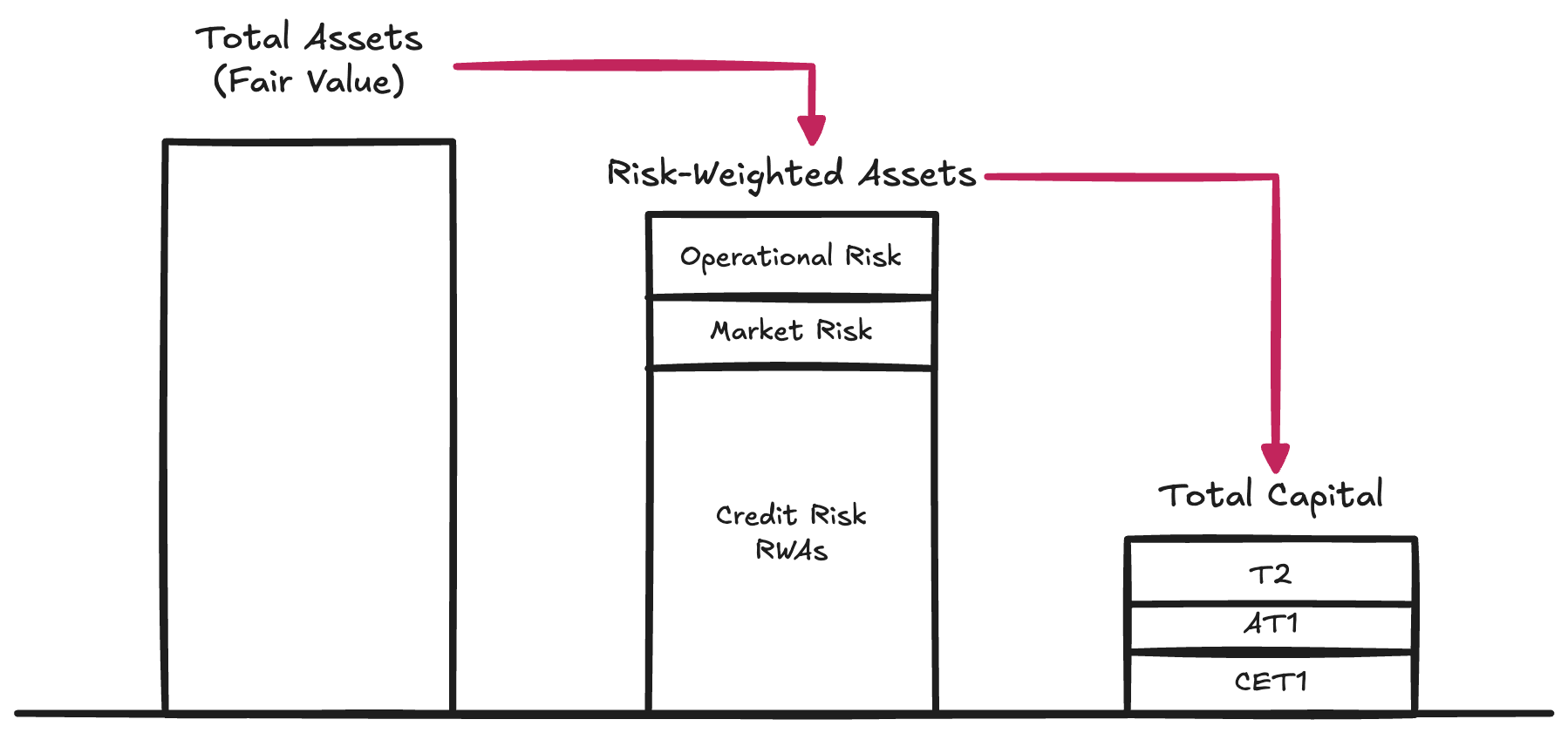

實際上,要理解金融機構,就需要徹底顛覆傳統的企業邏輯。與其從損益表開始,不如從資產負債表開始——並且忽略現金流量。債務遠非限制因素,而是企業營運的原材料。關鍵在於資產和負債的配置方式,是否有足夠的資金來應對突發情況,以及資金提供者是否能獲得足夠的回報。

最近標普發布了一份報告, Tether 的話題再次浮出水面。這份報告內容單薄機械,其吸引力反而成了最引人注目的部分。截至 2025 年第一季末, Tether已發行約 1,745 億美元的數位代幣,其中大部分是與美元掛鉤的穩定幣,以及少量數位黃金。這些代幣為合格持有者提供 1:1 的贖回權。為了支持這些贖回權, Tether International, SA de CV 持有約 1,812 億美元的資產——換句話說,持有約 68 億美元的超額儲備。這個淨資產數字足夠嗎?要回答這個問題(無需另起爐灶建立新的框架),我們需要先問一個更基本的問題:首先應該適用哪個現有框架?而要選擇合適的框架,我們必須從最根本的問題著手: Tether 的業務究竟是什麼?

銀行職員的一天

Tether 的核心業務是發行可在加密貨幣市場自由流通的按需數位存款工具,並將這些負債投資於多元化的資產池。我刻意使用「投資負債」而非「持有儲備」的說法: Tether並非對這些資金進行風險相同、期限相同的託管,而是積極參與資產配置決策,並透過資產收益率與(接近零的)負債成本之間的差額獲利,而其資產部署方式僅遵循較為寬鬆的指導原則。

從這個角度來看, Tether更像是一家銀行而非匯款機構——更準確地說,是一家不受監管的銀行。簡單來說,銀行必須持有最低限度的經濟資本(這裡我交替使用資本和淨資產這兩個詞——我的金融機構界朋友們會原諒我的),以吸收其資產組合中預期和非預期的波動,以及其他一些風險。這項要求的存在是有原因的:銀行享有國家賦予的保障家庭和企業資金的壟斷權,而這種特權要求它們擁有相應的緩衝機制,以應對自身資產負債表中存在的風險。

對於銀行業,監理機關尤其在以下三件事上持有強烈意見:

銀行必須考慮的風險類型

構成資本的要素的性質

銀行必須持有的資本金額

風險類型 →監管機構將各種可能侵蝕銀行資產可贖回價值的風險進行分類,這些風險最終會導致銀行必須動用資產來償還債務:

信用風險。指借款人無法按時完全履行其債務義務的可能性-這類風險佔大多數全球系統重要性銀行風險加權資產的80-90%。

市場風險。即使不存在信用或交易對手違約風險,資產價值相對於負債計價單位發生不利變動的風險。例如,當存款人預期獲得美元,而金融機構決定持有黃金或BTC時,就會發生這種情況。利率風險也屬於此類。這類風險約佔風險加權資產的2%至5%。

營運風險。指企業營運過程中普遍存在的風險:詐欺、系統故障、法律損失以及可能損害資產負債表的各種內部事故。這類風險是風險加權資產(RWA)的剩餘部分。

這些要求構成了巴塞爾資本框架的第一個支柱——該框架至今仍是受監管機構審慎資本認定的主要體系。資本是確保機構資產負債表擁有足夠價值以滿足債權人贖回(在正常速度範圍內,即流動性風險)所需的原材料。

資本的性質 →股權成本高昂-作為最底層的資本形式,它確實是企業能夠獲得的最昂貴的融資方式。多年來,銀行學會如何巧妙地降低所需的股權數量和成本。這催生了種類繁多的所謂混合型工具——這些證券的設計初衷是使其在經濟上表現得像債務,但同時又符合監管機構對股權資本的要求。例如,永續次級票據沒有到期日,可以吸收損失;或有可轉換債券(CoCo),當資本低於觸發值時會自動轉換為股權;以及額外一級資本工具,在壓力情景下可以完全減記,正如我們在瑞士信貸的處置案例中所看到的。由於混合型工具的激增,監管機構區分了不同品質的資本。普通股一級資本位於頂端:它是最純粹、損失吸收能力最強的經濟資本形式。在其下方,依序排列著品質逐漸降低的工具。

但就我們的目的而言,我們可以忽略這些內部區別,而只關注總資本的概念——即在負債持有人遭受損失之前可用於吸收損失的總緩衝資金。

資本額 →銀行完成資產風險加權後(並符合監理機關對資本的分類標準),監理機關會設定最低資本充足率,要求銀行持有的資本必須與這些風險加權資產相符。在第一支柱下,標準門檻如下:

普通股一級資本(CET1):佔風險加權資產的4.5%

一級資本:風險加權資產的 6.0%(包括一級普通股本)

總資本:風險加權資產的 8.0%(包括 CET1 和一級資本)

巴塞爾協定III在此基礎上,增加了針對特定情況的額外緩衝措施:

資本保護緩衝(CCB):CET1 增加 2.5%。

逆週期資本緩衝(CCyB):0%–2.5%,具體比例取決於宏觀經濟狀況。

全球系統重要性銀行附加費:1%至3.5%

實際上,這意味著大型銀行在正常的第一支柱(Pillar I)條件下,必須維持7%至12%以上的CET1資本充足率和10%至15%以上的總資本充足率。但監管機構的監管力道遠不止於第一支柱。他們也會實施壓力測試機制,並在必要時追加資本——這就是他們所說的第二支柱(Pillar II)。因此,實際資本要求很容易遠超過15%。想了解更多銀行資產負債表構成、風險管理實務和資本持有量的資訊嗎?那就來看看他們的第三支柱(Pillar III)吧──這可不是開玩笑。

作為參考, 2024 年的數據顯示,全球系統重要性銀行的平均 CET1 比率約為 14.5%,總資本比率約為 RWA 的 17.5% 至 18.5% 。

Tether:一家不受監管的銀行

現在我們就能明白,圍繞著Tether的好壞、償付能力、資不抵債、散播恐慌、欺詐或其他任何問題的爭論,都偏離了重點。真正的問題更簡單,也更具結構性: Tether的總資本是否足以承受其資產組合的波動?

Tether不發布第三支柱報告(可參考義大利聯合信貸銀行的報告);取而代之的是,它提供一份簡單的儲備報告—— 這是最新的報告。以巴塞爾協議的標準,這份報告的資訊量非常有限,但仍足以粗略估算 Tether 的風險加權資產。

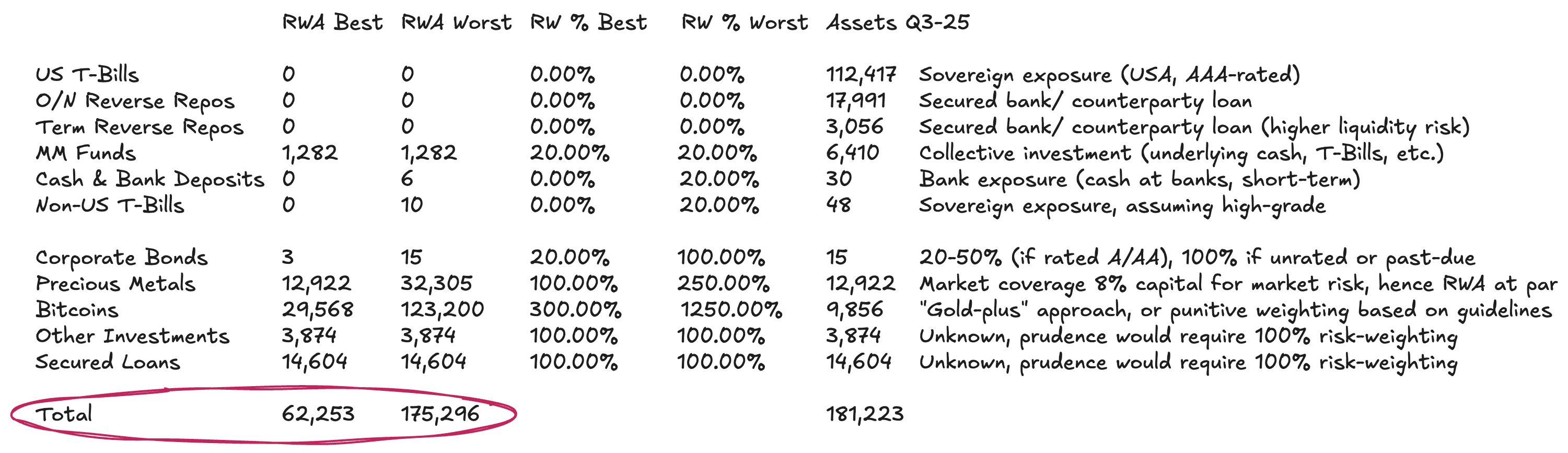

Tether的資產負債表相對簡單:

約77%投資於貨幣市場工具和其他美元計價的現金等價物-根據標準化方法,這些資產的風險權重極低或為零。

約佔實體和數位商品的13%

剩餘部分為貸款和其他投資,無法從揭露資訊中進行有效評估。

風險權重類別 (2) 需要細緻分析。根據巴塞爾協議標準指引,$BTC 的風險權重高達 1,250%。鑑於風險加權資產 (RWA) 需滿足 8% 的總資本要求(見上文),這實際上意味著監管機構要求對 $ BTC進行全額準備金提列——即 1:1 的資本要求,並假定其損失吸收能力為零。儘管這顯然不合時宜,尤其對於負債在加密貨幣市場流通的發行人而言,我們仍將其納入最壞情況假設。我們認為,$BTC 應被視為一種數位商品,並得到更一致的對待。對於黃金等實體商品( Tether持有大量黃金),已有明確的框架和通用做法:當直接託管時(例如 Tether 的部分黃金以及 $ BTC),不存在固有的信用風險或交易對手風險。由於負債以美元而非商品計價,因此風險純粹是市場風險。銀行通常會持有8%至20%的黃金儲備金以緩衝價格波動,相當於100%至250%的風險權重。類似的邏輯也適用於BTC,但需根據其截然不同的波動性進行調整。自BTCETF核准以來,其年化波動率已達45%至70%,而黃金的年化波動率僅12%至15%。因此,一個簡單的基準是將比特幣的風險權重相對於黃金放大約3倍。

對於第 (3) 類貸款,其貸款組合完全不透明。由於無法了解借款人、到期日或抵押品信息,唯一合理的選擇是採用 100% 的風險權重。考慮到沒有任何信用信息,這仍然算是比較寬鬆的。

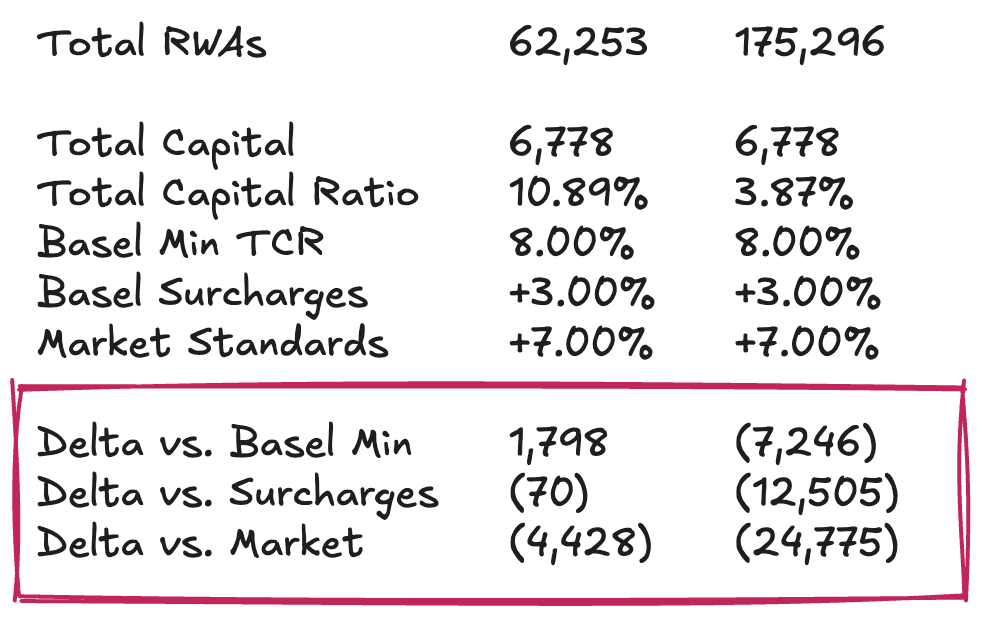

綜合以上假設,對於約 1,812 億美元的總資產,Tether 的風險加權資產 (RWA) 將在約 623 億美元至約 1,753 億美元之間,具體取決於如何處理商品投資組合。

Tether的資本狀況