作者:@AvgJoesCrypto,Messari

編譯:AididiaoJP,Foresight News

原標題:抄底選擇:BTC VS ETH,誰的潛在收益率更吸引你?

加密貨幣是行業的驅動力

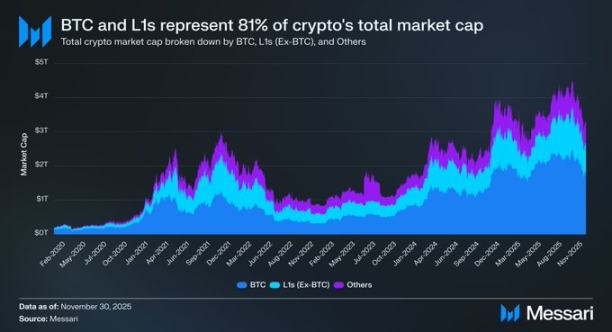

重新聚焦於加密貨幣的討論至關重要,因為這本質上是行業內大多數資本尋求配置的終極目標。當前加密貨幣總市值約為 3.26 萬億美元。其中,特幣(BTC)佔據了 1.80 萬億美元(約 55%)。在剩餘的 1.45 萬億美元中,約有 0.83 萬億美元集中在各種「替代性第一層區塊鏈」(L1)中。

綜上約有 2.63 萬億美元(佔整個加密貨幣總資本的 81%)被分配給了市場已視作貨幣、或相信其能積累「貨幣溢價」的資產。

因此,無論您是交易員、投資者、資本配置者還是生態建設者,理解市場如何賦予或抽離這種「貨幣溢價」都至關重要。在加密世界中,沒有什麼比市場是否願意將一項資產視為貨幣,更能驅動其估值變化了。正因如此,預測未來「貨幣溢價」將積累於何處,可以說是構建加密投資組合時最重要的考量因素。

此前我們主要關注比特幣,但同樣值得探討的是那另外 0.83 萬億美元、介於「是貨幣」與「非貨幣」之間的資產。如前所述,我們預計未來幾年比特幣將繼續從黃金及其他非主權財富存儲工具中奪取市場份額。那麼 L1 的處境將如何?會是「水漲船高」,還是比特幣會通過吸走 L1 的貨幣溢價,來填補其與黃金之間的差距?

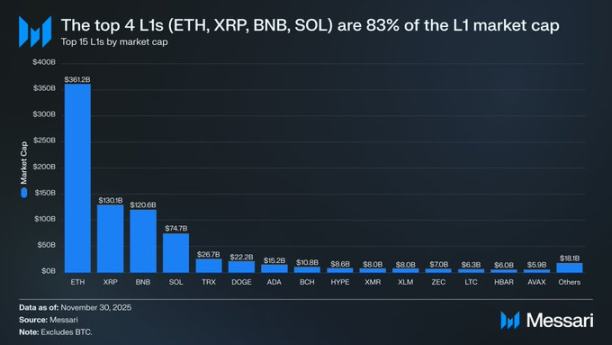

首先,審視當前 L1 的估值現狀很有幫助。前四大 L1 包括以太坊(ETH,3611.5 億美元)、瑞波幣(XRP,1301.1 億美元)、BNB(1206.4 億美元)和 Solana(SOL,746.8 億美元)合計市值達 6865.8 億美元,佔整個替代性 L1 板塊的 83%。

四大巨頭之後,估值急劇下降(波場 TRX 為 266.7 億美元),但有趣的是,「長尾」部分規模依然可觀。排名前 15 開外的 L1 項目總市值達 180.6 億美元,佔整個替代性 L1 市值的 2%。

需要明確的是,L1 的市值並不能純粹反映其隱含的「貨幣溢價」。L1 主要有三種估值框架:

貨幣溢價

真實經濟價值

對經濟安全的需求

因此,一個項目的市值高低,並不完全等同於市場將其視為貨幣的結果。

驅動 L1 估值的是貨幣溢價,而非收入

儘管存在多種估值框架,市場卻越來越傾向於從「貨幣溢價」的視角,而非「收入驅動」的視角來評估 L1。過去幾年,所有市值超過 10 億美元的 L1 項目的整體市銷率(P/S)一直相對穩定,大致在 150 到 200 倍之間。然而這個整體數字具有誤導性,因為它包含了波場(TRON)和 Hyperliquid。在過去 30 天裡,TRX 和 HYPE 貢獻了該群體 70% 的收入,但其市值僅佔 4%。

剔除這兩個異常值後,真實情況便清晰浮現:在收入下降的同時,L1 的估值卻在上升。調整後的市銷率持續走高:

2021 年 11 月 30 日:40 倍

2022 年 11 月 30 日:212 倍

2023 年 11 月 30 日:137 倍

2024 年 11 月 30 日:205 倍

2025 年 11 月 30 日:536 倍

若從真實經濟價值的角度解讀,可能會認為市場只是在為未來的收入增長定價。但這種解釋經不起推敲。在同一籃子 L1(仍不含波場和 Hyperliquid)中,除了某一年外,收入連年下降:

2021 年:123.3 億美元

2022 年:48.9 億美元(同比下降 60%)

2023 年:27.2 億美元(同比下降 44%)

2024 年:35.5 億美元(同比增長 31%)

2025 年(年化):17.0 億美元(同比下降 52%)

在我們看來,最簡單直接的解釋是:驅動這些估值的是「貨幣溢價」,而非當前或未來的收入。

L1 的表現持續落後於比特幣

如果 L1 的估值是由對貨幣溢價的預期驅動的,那麼下一步就是探究什麼因素在塑造這些預期。一個簡單的檢驗方法是:對比它們與比特幣的價格表現。如果貨幣溢價預期僅僅是比特幣走勢的映射,那麼這些資產的表現應類似於比特幣的β收益(即高度相關、隨大勢波動)。反之,如果預期由各 L1 的獨特因素驅動,則其與比特幣的相關性應較弱,表現更應獨立。

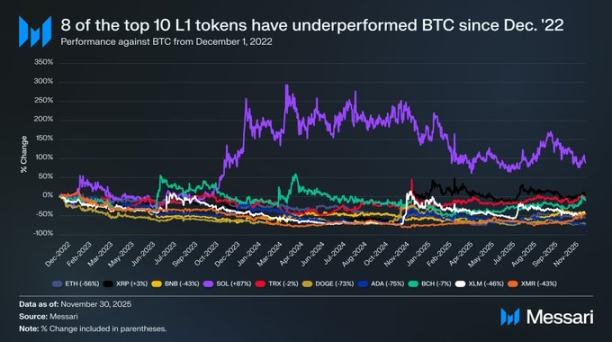

我們將市值前十的 L1 代幣(不含 HYPE)作為 L1 板塊的代表,考察了它們自 2022 年 12 月 1 日以來相對於比特幣的表現。這十種資產約佔 L1 總市值的 94%,足以代表整個板塊。在此期間:

八個 L1 絕對收益率跑輸比特幣。

其中六個落後比特幣 40% 以上。

只有兩種資產跑贏:XRP 和 SOL。

XRP 僅跑贏 3%(考慮到其歷史上主要由零售資金驅動的特性,這一微幅領先不足為憑)。

唯一具有顯著超額收益的是 SOL,跑贏比特幣 87%。

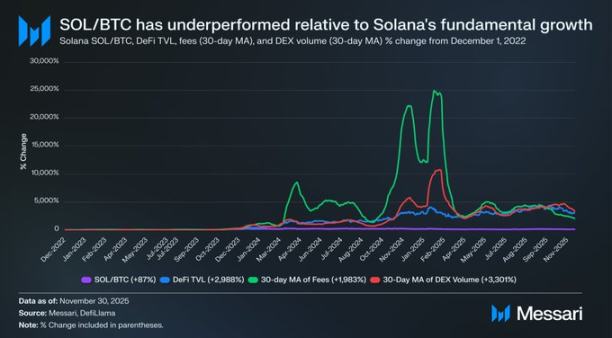

然而深入分析 SOL 的優異表現,我們發現它實際上可能「表現不佳」。在 SOL 跑贏比特幣 87% 的同一時期,Solana 生態的基本面呈指數級增長:DeFi 總鎖定價值增長 2,988%,手續費收入增長 1,983%,DEX 交易量增長 3,301%。以任何合理標準衡量,自 2022 年底以來,Solana 生態規模增長了 20 到 30 倍。但旨在捕獲這一增長的資產 SOL,其價格僅跑贏比特幣 87%。

這意味著,一個 L1 想要實現對比特幣有意義的超額收益,並不需要其生態增長 200-300%,而是需要驚人的 2,000-3,000% 的增長,才能換來不到一倍的超額收益。

基於以上分析,我們認為:儘管 L1 的估值仍寄託於未來的貨幣溢價預期,但市場對這些預期的信心正在悄然消蝕。與此同時,市場對比特幣貨幣溢價的信念並未動搖,甚至可以說,比特幣相對於 L1 的領先優勢正在擴大。

未來展望

展望未來,我們不認為這一趨勢會在 2026 年或未來幾年逆轉。除了極少數可能的例外,我們預計替代性 L1 將繼續將市場份額拱手讓給比特幣。主要由未來貨幣溢價預期驅動的 L1 估值,將隨著市場日益認清「比特幣才是加密貨幣中貨幣屬性最強的資產」這一現實而持續被壓縮。

誠然,比特幣未來也會面臨挑戰,但這些挑戰過於遙遠且充滿未知變量,不足以在當下為其他競爭性 L1 資產的貨幣溢價提供有力支撐。

對於 L1 而言,與比特幣相比,它們的敘事不再那麼令人信服,也無法再依賴市場的普遍狂熱來無限期地支撐其估值。「我們有朝一日可能成為貨幣」這個曾支撐起萬億美元夢想的敘事窗口,正在逐漸關閉。

投資者如今擁有十年的數據證明:L1 的貨幣溢價只在平臺呈爆發式增長的極短時期內得以維持。在此之外的絕大多數時間裡,L1 的表現持續落後於比特幣;而當增長紅利消退,其貨幣溢價也隨之開始消散。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 訂閱: https://t.me/bitpush