在本週的《期權流動》節目中,託尼·斯圖爾特將對近期的市場走勢發表評論。

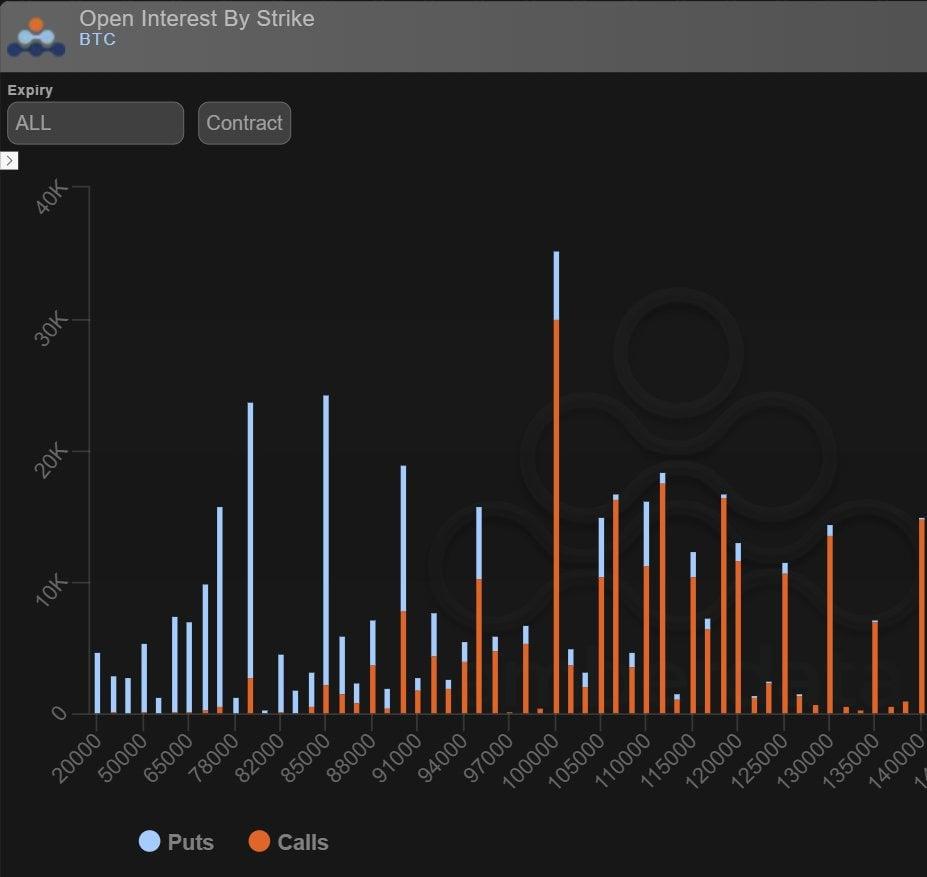

由於持續的12月85000+8萬美元看跌期權謹慎情緒,BTC看跌期權偏斜度仍然較高。但最近,儘管市場情緒低迷,但通過增持12月10萬美元以上的看漲期權價差,聖誕節10萬美元以上的目標價位需求有所增加,這進一步加劇了此前報告中12月26日10萬美元以上的看漲期權禿鷹策略的規模。美聯儲的動向正等待著。

過去幾天,又有超過 10 萬股的股票被買入,使得 12 月 26 日的成交量達到 10 萬股、10.6 萬股、11.2 萬股和 11.8 萬股;

- 12月26日 100-106-112 梯子。

- 12月26日 102-115k 看漲期權價差

- 12月26日 100-106k 看漲期權價差

- 12月12日 110k 看漲期權

- 12月26日 10萬-11.5萬美元看漲期權價差

- 12月26日 106-120k 看漲期權價差

增加未平倉合約。

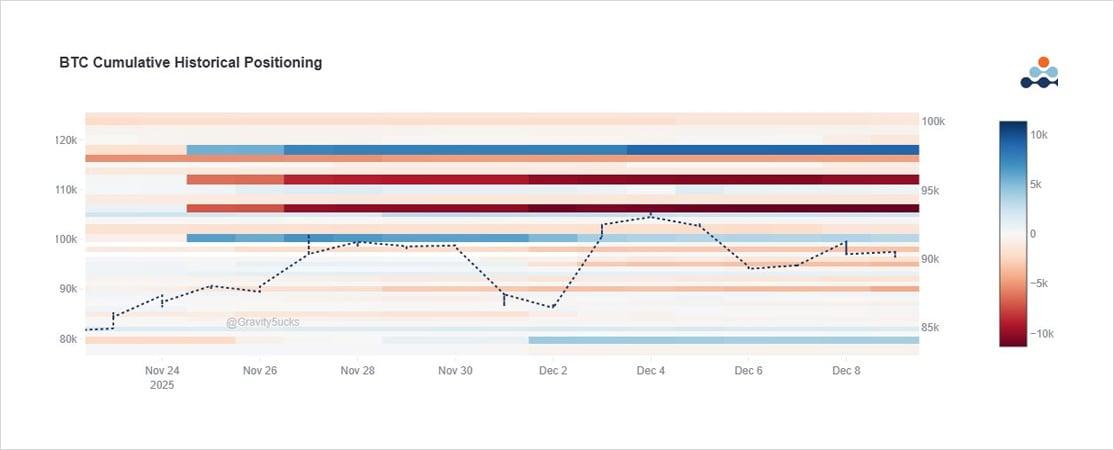

這使得 100k 看漲期權未平倉合約佔據主導地位,遠遠超過了 12 月到期的 80k+85k 看跌期權,後者是BTC突破 100k 並暴跌至 80k 測試點時的主要關注點。

11 月底,市場反彈,買入了禿鷹期權;上週末又增加了 12 月看漲期權價差(花費 200 萬美元)。

聚焦於 12 月 26 日到期的看跌期權,該期權目前正處於交易和建倉階段,看跌期權的偏斜度仍然為正,遠高於中性水平。

例如,50delta 的隱含波動率為 44.5%,20 delta 的看跌期權隱含波動率為 51%,20 delta 的看漲期權隱含波動率為 43.5%。

由於看漲期權交易價格低於平值期權,這帶來了上漲機會。

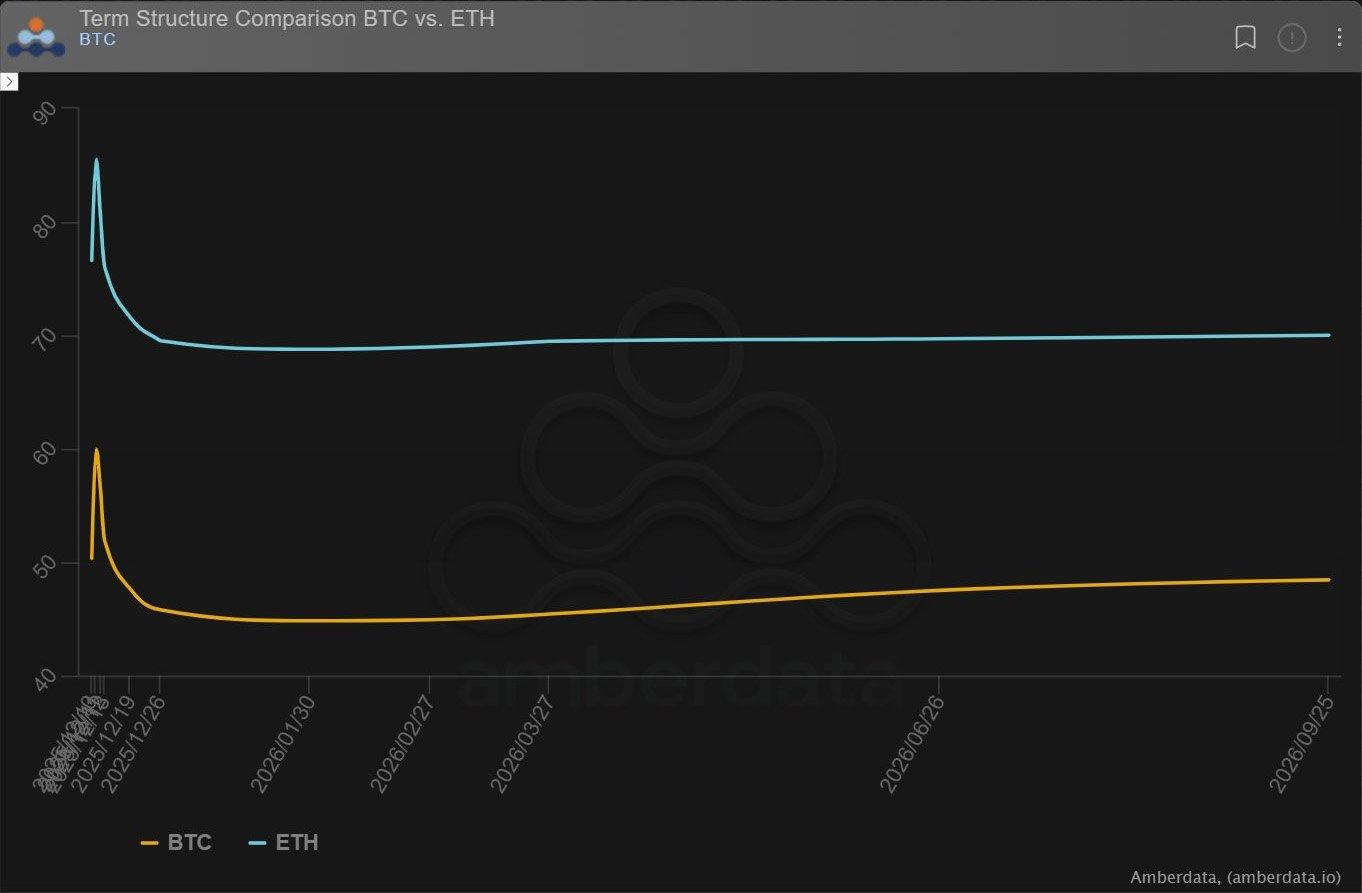

期限結構顯示,在美聯儲會議、鮑威爾上次會議和美聯儲公開市場問詢會之前,市場對前端 Gamma 債券的需求增加。

最左邊的波動是ETH+ BTC的 12 月 12 日星期五的周到期日,表明這是美聯儲/每週針對這兩種資產的特定事件。

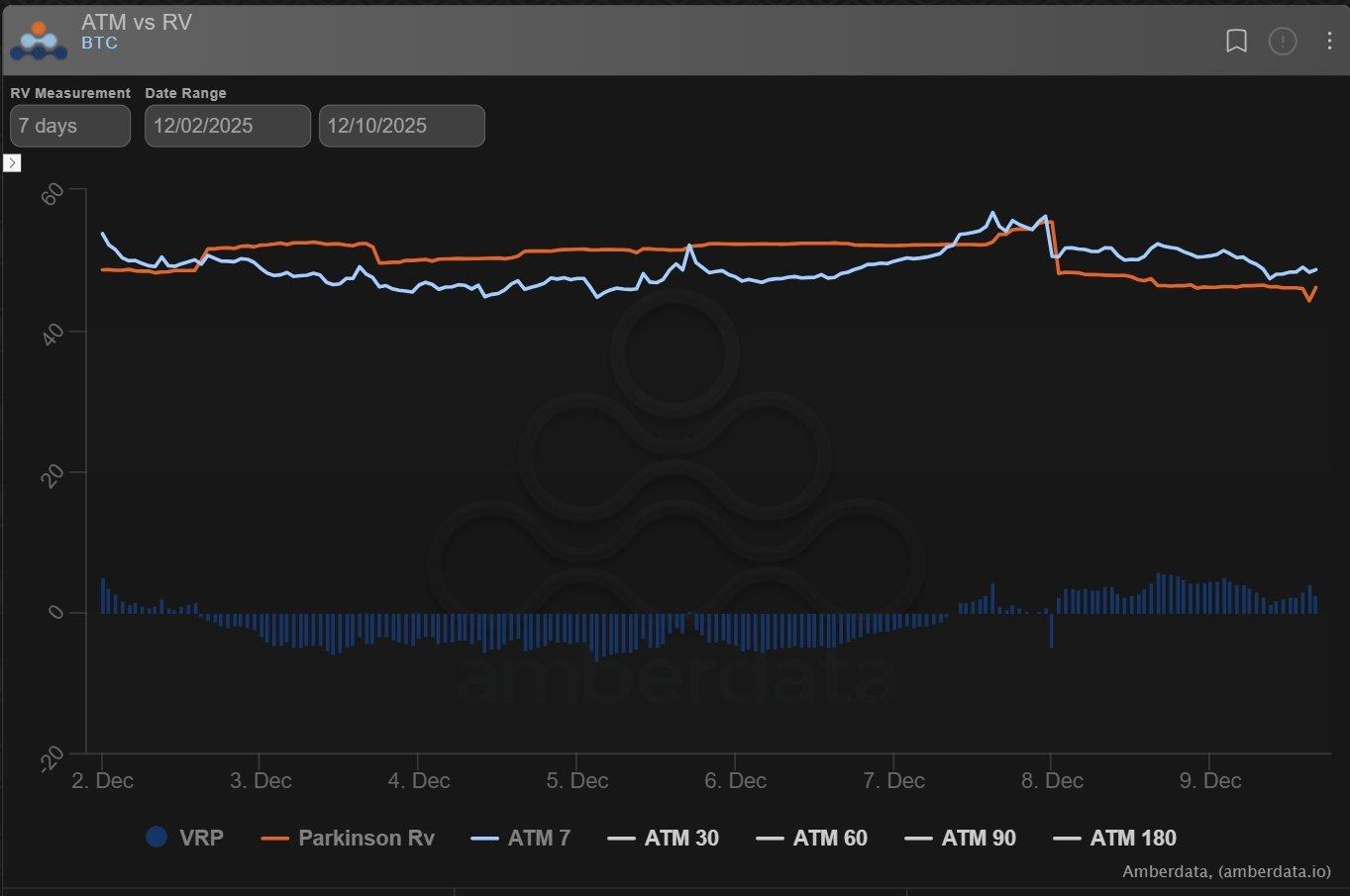

今天BTC和ETH的急劇上漲可能讓一些人措手不及,許多人在美聯儲會議前都採取了平倉策略。

由於預期交易日較為平靜(7 天 RV 跌破 IV),且美聯儲之後可能出現拋售波動率消息,長期期權似乎有意拋售,因此 IV 開始走軟。

一家基金抓住機會對沖/進行回調,買入 12 月 13 日到期的 90-98k RR(買入看跌期權),而現貨價格恰好達到 94k。

儘管現貨價格處於該策略的中間點,但由於現有的高位看跌期權偏斜迫使支付溢價,因此交易的 1000 個期權花費了 20 萬美元的溢價。

另一隻股票利用 12 月 12 日到期日的上漲,展期至 12 月 19 日,當然仍然受益於美聯儲的波動性,但將捕獲期延長了一週,從而降低了隱含波動率成本。

這是利用有針對性的限時交易來扭曲曲線的常見策略。

請點擊此處查看X上的原文。

免責聲明

本文僅代表作者個人觀點,不代表Deribit或其關聯公司的Deribit。Deribit 未對本文內容進行審核或認可。

Deribit不提供任何投資建議或背書。本文信息僅供參考,不應被視為財務建議。投資前請務必自行研究並諮詢專業人士。

金融投資存在風險,包括本金損失。Deribit 和文章作者均不對基於本文內容做出的Deribit決定承擔責任。

近期文章

期權流:10萬看漲期權激增

Tony Stewart 2025-12-10T08:18:15+00:00 2025年12月10日|期權流|

期權交易:聖誕看漲期權價差季

Tony Stewart 2025-11-27T11:30:38+00:00 2025年11月27日|期權流|

期權流程:施加壓力,保持沉默

Tony Stewart 2025-11-24T08:28:52+00:00 2025年11月24日|期權流|

文章《期權交易流:10萬看漲期權激增》最初發表於Deribit Insights 。