原文作者: @BlazingKevin_ ,the Researcher at Movemaker

拉丁美洲正在經歷一場由貨幣失效倒逼出的金融基礎設施革命。本文基於 2024 年至 2025 年的宏觀經濟數據、鏈上行為分析及監管政策文本,對該地區的穩定幣市場進行了全景式剖析。研究發現,拉美市場已超越了早期的被動美元化階段,正在向 Web3 金融基建化深度轉型。

在宏觀層面,阿根廷 178% 的通脹率和巴西 3000 億美元的加密交易量,構成了穩定幣作為生存工具與效率工具的雙重底色。在微觀層面,市場正在孕育新的物種——Crypto Neobank。相比於 Nubank 等傳統金融科技巨頭,Crypto Neobank 利用 Tether 支持的 Plasma 等零費率網絡和 DeFi 收益率,正在填補傳統銀行與純加密投機之間的巨大真空。本報告指出,拉美加密市場的下一個阿爾法機會,在於 Web3 基礎設施如何利用這 1.5 萬億美元的交易體量,復刻並超越傳統金融科技的增長奇蹟。

1. 宏觀敘事重構

要理解拉美市場的獨特性,必須摒棄北美或歐洲視角的“技術創新論”。在拉美,穩定幣的爆發是宏觀經濟結構性失衡後的必然產物。這裡的核心驅動力是生存與效率,而 Web3 技術的介入,正在將這種被動的生存需求轉化為主動的金融升級。

1.1 貨幣失效與價值儲藏功能的喪失

通貨膨脹是拉美地區加密化美元進程的最強催化劑。阿根廷和委內瑞拉是這一現象的典型代表。

儘管米萊政府實施了激進的經濟療法,但在 2024 至 2025 年間,阿根廷的年通脹率依然高達 178%,比索兌美元在 12 個月內貶值了 51.6%。在這種環境下,穩定幣不再是投資品,而是事實上的計價單位。鏈上數據顯示,阿根廷穩定幣交易量佔比高達 61.8%,遠超全球平均水平。市場對穩定幣的需求表現出極高的即時價格彈性:每當匯率跌破關鍵心理關口,交易所的月度穩定幣購買量便會激增至 1000 萬美元以上。

在委內瑞拉,隨著玻利瓦爾價值的持續蒸發,泰達幣已滲透至超市購物和房地產交易等微觀經濟活動中。數據顯示,該國法幣匯率與加密貨幣接收量之間存在極強的負相關性,穩定幣提供了一個不受政府貨幣政策干擾的平行金融系統。

1.2 銀行排斥與 1.22 億人的金融真空

除了對抗通脹,金融排斥是另一大痛點。拉美有 1.22 億成年人(佔總人口 26%)沒有銀行賬戶。這一龐大的群體因最低餘額要求、繁瑣的合規文件以及地理隔離而被傳統銀行體系拒之門外。

這正是新型銀行崛起的土壤。Nubank 的成功證明了這一邏輯:通過無網點、低費用的移動銀行模式,Nubank 在短短十年內俘獲了 1.22 億用戶,市值達到 700 億美元,覆蓋了巴西 60% 的成年人口。

然而,Crypto Neobank 正在對這一邏輯進行二次升級。雖然 Nubank 解決了可獲得性問題,但其提供的賬戶仍以本地法幣為主,且儲蓄收益率往往跑輸通脹。相比之下,Web3 新型銀行不需要銀行牌照即可提供基於美元穩定幣的賬戶,且通過 DeFi 協議集成,能提供 8% 至 10% 的美元本位年化收益率,這對於身處通脹經濟體中的用戶具有致命的吸引力。

1.3 匯款經濟的降本增效革命

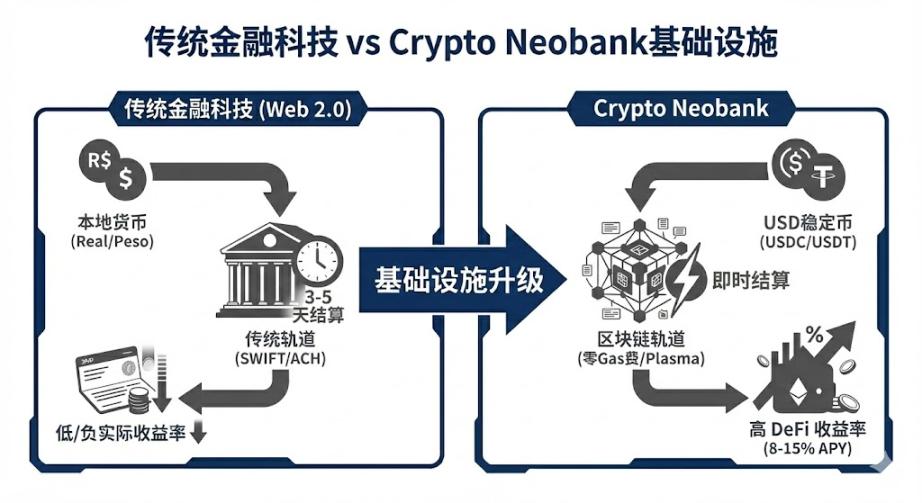

拉美是全球最大的匯款接收地之一,年接收匯款超過 1600 億美元。傳統跨境匯款通常收取 5% 至 6% 的手續費,且需數日結算。這意味著每年有近 100 億美元的財富以手續費形式流失。

在美墨走廊這一全球最大單一匯款通道中,Bitso 已處理了超過 65 億美元的匯款,佔比 10%。基於區塊鏈的跨境轉賬成本可降至 1 美元甚至幾美分,結算時間從 3 至 5 天縮短至幾秒。這種百倍的效率提升,構成了對傳統金融體系的降維打擊。

2.市場深度與鏈上行為

2024 年至 2025 年的數據表明,拉美地區在加密貨幣採用上已經形成了獨特的拉美模式:高頻、大額、且高度機構化。

2.1 交易量與增長韌性

根據綜合數據,2022 年 7 月至 2025 年 6 月期間,拉美地區記錄了近 1.5 萬億美元的加密貨幣交易量,年同比增長 42.5%。值得注意的是,即便在全球市場波動期間,拉美的增長基線依然穩固。2024 年 12 月,該地區月度交易量飆升至創紀錄的 877 億美元。這表明拉美市場的增長並非單純跟隨全球牛市週期的貝塔收益,而是具有內生性的剛需邏輯。

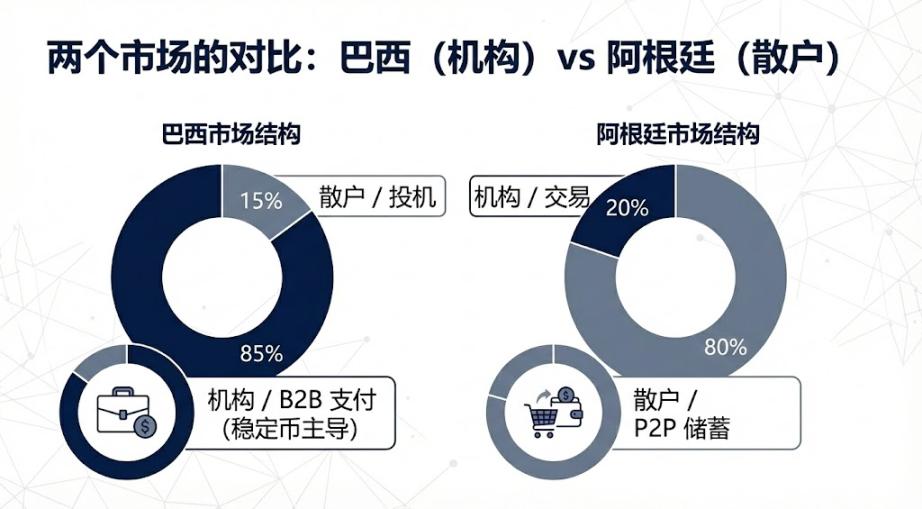

2.2 巴西的機構霸權與阿根廷的散戶狂熱

各國市場結構呈現出顯著差異:

巴西是該地區無可爭議的領導者,接收了約 3188 億美元的加密資產,佔全區總量的近三分之一。巴西央行數據驚人地顯示,該國約 90% 的加密貨幣資金流轉是通過穩定幣進行的。這一極高比例揭示了巴西市場的高度機構化——穩定幣主要被用於企業間支付、跨境結算和流動性中轉,而非散戶投機。

阿根廷以約 911 億至 939 億美元的交易量位居第二。與巴西不同,阿根廷的增長主要來自零售端,反映了普通民眾將加密美元化作為對抗通脹的日常生活方式。

2.3 平臺偏好:中心化交易所的主導地位

拉美用戶高度依賴中心化交易所。數據顯示,約 68.7% 的交易活動發生在中心化交易所上,這一比例全球第二高。

這一現象對於 Web3 項目進入拉美具有重要戰略意義。借船出海是最佳策略。由於 Mercado Bitcoin、Bitso 等本土交易所擁有合規法幣通道和深厚的用戶信任,Crypto Neobank 不應試圖直接與其競爭法幣出入金業務,而應通過合作來滲透其龐大的用戶群。

3.資產演化

拉美市場呈現出全球通用穩定幣與本土創新資產並存的格局,且正在經歷從持有保值到持有增值的代際跨越。

3.1 泰達幣與 USDC 的雙雄格局

憑藉先發優勢和極深的流動性,泰達幣依然是拉美點對點市場和非正式經濟的硬通貨。在委內瑞拉和阿根廷的場外交易市場,泰達幣是絕對的定價單位。巴西稅務數據也顯示,泰達幣在申報交易量中佔據約三分之二。其抗審查性和普及度使其成為規避資本管制的首選。

USDC 正在通過合規路徑攻城略地。Circle 與 Mercado Pago、Bitso 等巨頭的合作,使其成為機構結算的首選。Bitso 報告指出,到 2024 年底,USDC 已成為該平臺購買量最大的資產,佔比 24%,超過了比特幣。

3.2 本土法幣穩定幣的橋樑作用

2024 至 2025 年,錨定拉美本地法幣的穩定幣開始興起,旨在解決本地支付系統與區塊鏈之間的摩擦。

電商巨頭 Mercado Libre 在巴西推出的 Meli Dólar 是里程碑事件。通過 Mercado Pago,它被嵌入到數千萬用戶的日常購物中,用作信用卡返現載體,極大降低了用戶門檻。此外,Num Finance 發行的錨定比索和雷亞爾的穩定幣,主要服務於跨交易所套利和企業級 DeFi 操作,幫助本地企業在鏈上管理流動性而不承擔匯率風險。

3.3 趨勢突變:生息資產與 DeFi 集成

這是拉美市場的下一個阿爾法機會。傳統銀行在拉美提供的美元賬戶通常利率極低。而 Web3 新型銀行通過集成 DeFi 協議,正在重新定義儲蓄。

以 EtherFi 為例,作為一個 DeFi 協議,它利用其數十億美元的總鎖定價值推出了信用卡產品。用戶可以抵押加密資產賺取收益,同時用卡消費。這種模式讓用戶無需賣出資產即可通過借貸消費,既保留了資產上漲敞口,又解決了流動性問題。

在高通脹國家,USDe 等合成美元穩定幣提供的 10% 至 15% 原生收益率極具吸引力。相比於 Nubank 提供的雷亞爾存款,基於美元的 10% 年化收益率是對傳統儲蓄產品的降維打擊。

4.國家方向差異

拉美各國的政治經濟環境差異巨大,導致穩定幣的發展路徑截然不同。

4.1 巴西:合規與創新的雙重奏

巴西是拉美最成熟、最合規的市場。巴西央行數字貨幣項目 Drex 在 2025 年遭遇戰略調整,轉而關注批發端,這為私人穩定幣留出了巨大的零售市場空間。

同年,巴西實施了統一的加密稅率,並明確了穩定幣的外匯監管地位。這雖然增加了成本,但也賦予了行業合法性。本土創新項目 Neobankless 是這一趨勢的典範。它建立在 Solana 上,但前端完全抽象了區塊鏈複雜度,直接集成巴西國民支付系統 PIX。用戶存入雷亞爾,後臺自動轉為 USDC 生息。這種“Web2 體驗,Web3 後端”的模式,直接挑戰了傳統金融科技的用戶習慣。

4.2 阿根廷:自由化實驗場

米萊政府建立的虛擬資產服務提供商註冊制度雖然增加了合規門檻,但實質上默許了美元穩定幣的貨幣競爭地位。資產正規化計劃更是讓大量灰市穩定幣浮出水面。

Lemon Cash 通過發行加密借記卡,解決了“最後一公里”支付難題。用戶持有 USDC 賺取收益,僅在刷卡瞬間兌換為比索。這種模式在高通脹環境下極具粘性,因為它最大限度減少了持有法幣的時間。

4.3 墨西哥與委內瑞拉:兩極分化

墨西哥因《金融科技法》和央行限制,形成了銀行與加密公司隔離的格局。Bitso 等公司因此大力發展企業對企業業務,利用穩定幣作為中間橋樑,優化美墨跨境資金調撥,繞過傳統銀行系統的低效。

在委內瑞拉,在制裁恢復背景下,泰達幣甚至成為石油出口的結算工具。而在民間,幣安的點對點交易依然是獲取外匯的生命線,市場徹底用腳投票選擇了私人美元穩定幣而非失敗的官方石油幣。

5.從傳統金融到 Crypto Neobank

拉美市場正在經歷從傳統金融科技向 Crypto Neobank 進化的關鍵轉折點。這不僅是技術的升級,更是商業模式的代際跨越。

5.1 估值鴻溝與阿爾法機會

目前,Nubank 市值約 700 億美元,Revolut 估值 750 億美元,它們驗證了數字銀行在拉美的商業可行性。相比之下,整個 Web3 新型銀行賽道的綜合估值不足 50 億美元,僅為 Nubank 市值的 7%。

這是一個巨大的價值窪地。如果 Crypto Neobank 能捕獲 Nubank 哪怕 10% 的市場份額,利用更優的單位經濟模型,其估值都有 10 至 30 倍的上漲空間。

5.2 下一代基礎設施:零費率革命

阻礙加密支付普及的最大障礙之一是燃料費。Plasma 及其旗艦產品 Plasma One 帶來了突破。作為由 Tether 官方支持的區塊鏈,Plasma 實現了泰達幣轉賬的零燃料費。這消除了用戶使用加密貨幣支付的最大心理和經濟門檻。

上線 20 天內總鎖定價值突破 50 億美元的數據證明,當基礎設施直接提供銀行級服務時,資金的流入速度是驚人的。這種“基礎設施 + 新型銀行”的垂直整合模式,可能成為未來的主流。

5.3 商業模式的降維打擊

Crypto Neobank 相比傳統銀行擁有三重護城河:

結算速度: 從 SWIFT 的 3 至 5 天縮短至區塊鏈的秒級。

賬戶幣種: 從貶值的本地法幣升級為抗通脹的美元穩定幣。

收益來源: 從賺取存貸利差,轉變為讓用戶分享 DeFi 協議的原生收益。

對於拉美用戶而言,這不僅是更好的體驗,更是資產保值的剛需。

6.挑戰、策略與終局預測

6.1 挑戰與突圍策略

儘管前景光明,但在墨西哥和哥倫比亞,銀行出於合規恐懼關閉加密企業賬戶的事件仍時有發生。此外,拉美監管碎片化嚴重,跨國運營的合規成本極高。

針對拉美市場,Web3 項目需要遵循一套特定的勝者劇本:

巴西優先: 鑑於巴西佔拉美 31% 的加密交易量和完善的支付系統,必須將其作為首要戰場。

利基優先: 不要試圖一開始就做所有人的銀行。成功的路徑是先佔領一個細分社區,然後再擴散。

病毒式營銷: Nubank 90% 的增長來自口碑。Crypto Neobank 應利用鏈上激勵,在 WhatsApp 等社交網絡中實現低成本裂變。

6.2 市場預測

基於上述分析,我們對中短期穩定幣發展做出如下預測:

私人穩定幣替代央行數字貨幣: 鑑於巴西 Drex 在零售端的退縮,私人發行的合規穩定幣將事實上承擔起數字法幣的角色。

生息資產主流化: 不產生利息的穩定幣可能會面臨來自代幣化美債等生息資產的競爭。拉美用戶將越來越傾向於持有既能抗通脹又能產生收益的資產。

市場分層: 市場將分化為兩個陣營:一個是高度合規、與銀行整合的白名單市場,另一個是逐漸萎縮但依然存在的灰色點對點市場。

結論

拉丁美洲的穩定幣市場是全球金融科技最前沿的實驗場。在這裡,穩定幣不是錦上添花的技術,而是雪中送炭的必需品。從阿根廷人手中的數字救生圈,到巴西金融巨頭手中的跨境結算工具,穩定幣正在重塑這片大陸的金融血管。

隨著 2025 年監管框架的落地和 Crypto Neobank 新物種的崛起,拉美有望成為全球首個實現穩定幣大規模商業化落地的地區。對於投資者而言,現在的機會窗口期僅剩 12 至 18 個月,誰能在 2026 年前利用 Web3 的軌道復刻 Nubank 的用戶體驗,誰就將成為下一個千億美金巨頭。比賽已經開始,而拉美就是那座未被完全開採的金礦。

關於 Movemaker

Movemaker 是由 Aptos 基金會授權,經 Ankaa 和 BlockBooster 聯合發起的首個官方社區組織,專注於推動 Aptos 華語區生態的建設與發展。作為 Aptos 在華語區的官方代表,Movemaker 致力於通過連接開發者、用戶、資本及眾多生態合作伙伴,打造一個多元、開放、繁榮的 Aptos 生態系統。

免責聲明:

本文 / 博客僅供參考,代表作者的個人觀點,並不代表 Movemaker 的立場。本文無意提供:(i) 投資建議或投資推薦;(ii) 購買、出售或持有數字資產的要約或招攬;或 (iii) 財務、會計、法律或稅務建議。持有數字資產,包括穩定幣和 NFT,風險極高,價格波動較大,甚至可能變得一文不值。您應根據自身的財務狀況,仔細考慮交易或持有數字資產是否適合您。如有具體情況方面的問題,請諮詢您的法律、稅務或投資顧問。本文中提供的信息(包括市場數據和統計信息,若有)僅供一般參考。在編寫這些數據和圖表時已盡合理注意,但對其中所表達的任何事實性錯誤或遺漏概不負責。