美聯儲重啟資產負債表擴張客觀上利好股市,同時削弱美元,推動黃金和白銀價格持續長期上漲,歐元也從中受益。然而,除了比特幣等少數加密貨幣外,加密貨幣市場作為一個以美元計價的離岸類股票市場,由於投資者風險承受能力有限,難以與貴金屬和股票指數競爭。因此,進一步降低加密貨幣的配置比例或許是更佳選擇。

一個並不那麼鴿派的決定

昨日,美聯儲公佈了今年最後一次聯邦公開市場委員會(FOMC)會議的結果。儘管官員們連續第三次降息,但對於通脹和勞動力市場哪個才是更令人擔憂的問題,內部卻出現了罕見的分歧。因此,官員們表示,他們並不希望進一步放鬆貨幣政策。

美聯儲官員近幾周的公開評論顯示,委員會內部存在嚴重分歧,最終決定很可能取決於主席鮑威爾如何掌舵。鮑威爾的任期將於明年5月到期,屆時他將只主持三屆聯邦公開市場委員會(FOMC)會議。持續的物價壓力加上勞動力市場降溫,給美聯儲帶來了一個棘手的權衡——這是幾十年來從未遇到過的困境。在20世紀70年代的“滯脹”時期,面對類似的困境,美聯儲採取的“時斷時續”的應對措施導致高通脹長期居高不下。

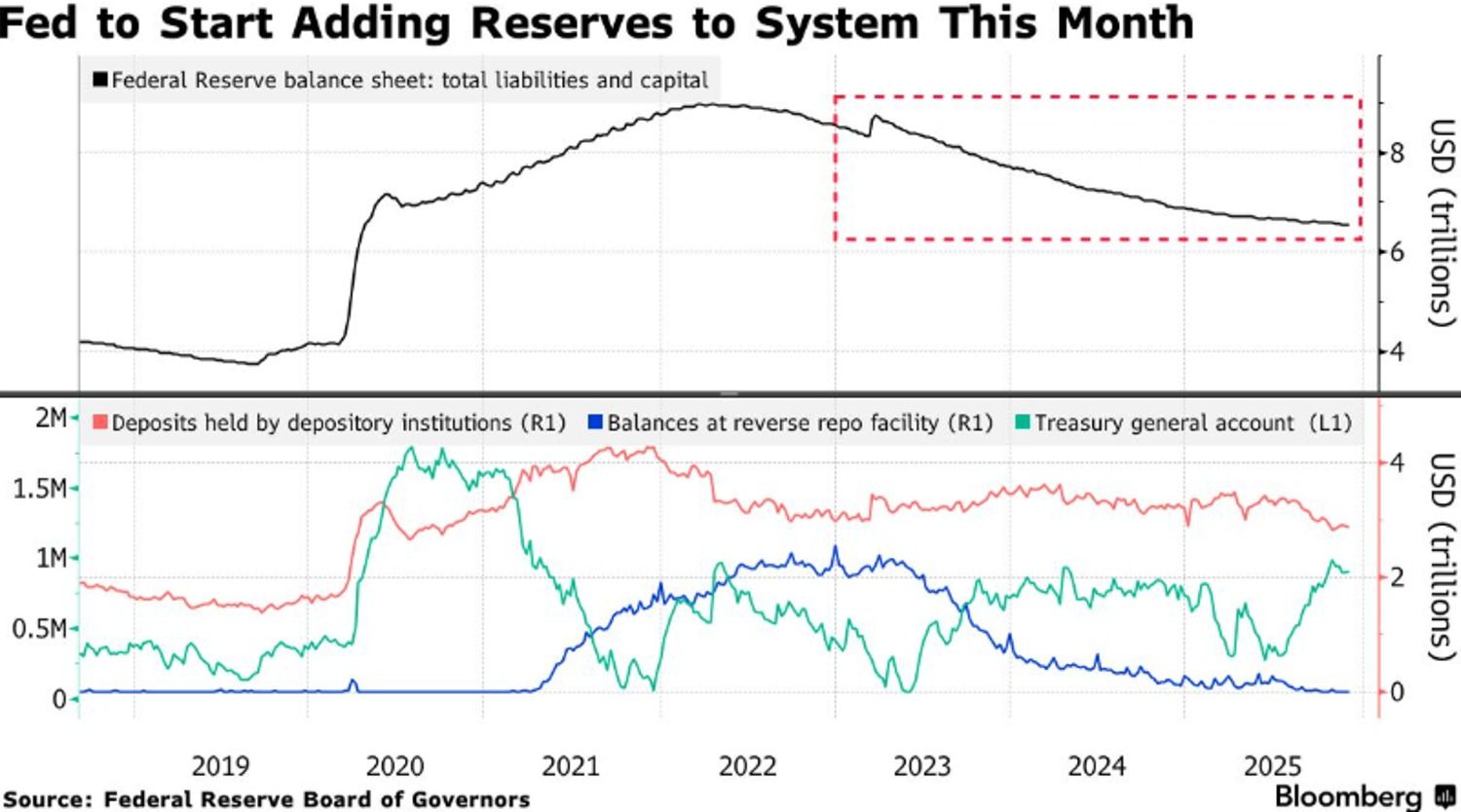

在此背景下,美聯儲的幾項舉措值得密切關注:首先,取消常備回購工具(SRF)的總量上限;其次,購買國庫券(T-bills),並在必要時購買剩餘期限不超過三年的其他美國國債,以維持充足的儲備。

美聯儲的目標非常明確:並非為股票和加密貨幣市場提供超額流動性,而是穩定銀行體系內的短期流動性水平,緩解市場流動性短缺。

他預計本月將購買 400 億美元的國庫券,再加上 SRF 的放鬆,客觀上有助於穩定股市,但不太可能引發與 2021 年類似的全面市場上漲。

鮑威爾還強調,目前的國庫券購買僅僅是為了“儲備管理”,這意味著美聯儲資產負債表擴張的主要目的是維持穩定,而不是釋放更多流動性來刺激經濟和資產價格。

精明的投資者在想什麼?

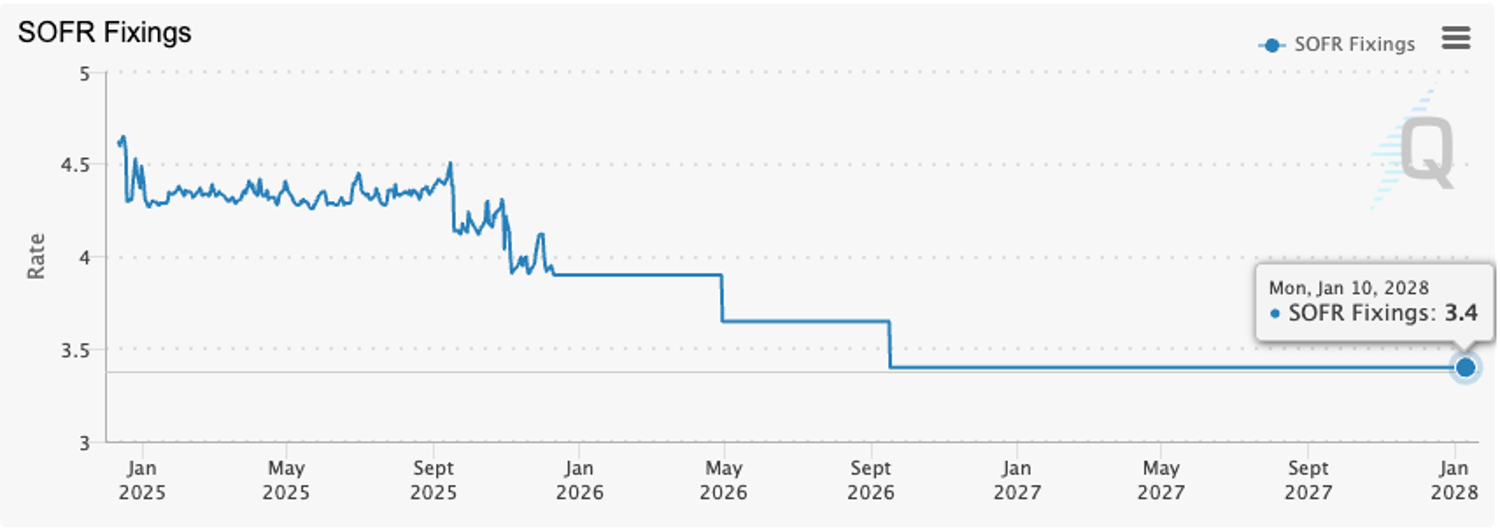

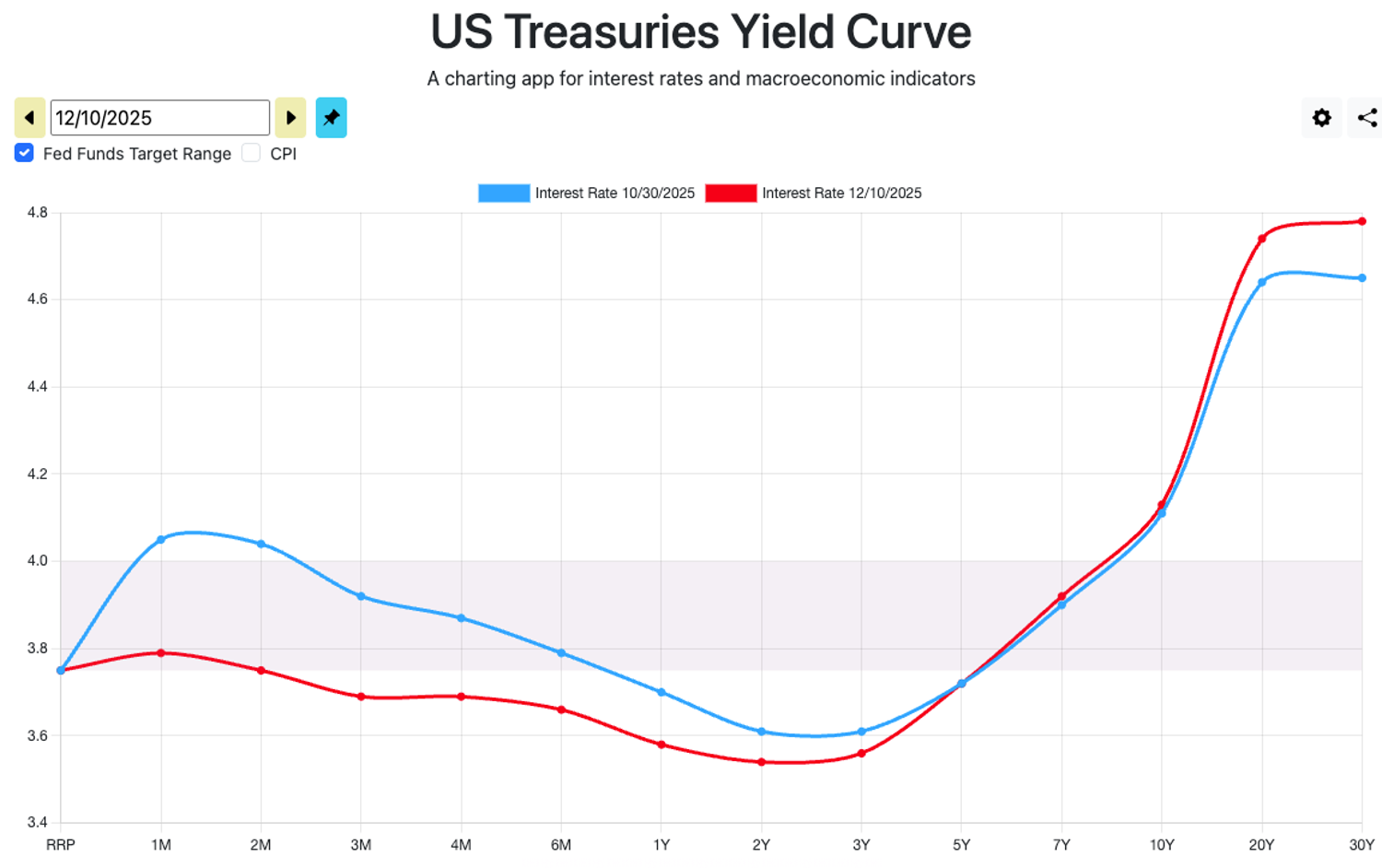

在利率市場,交易員們對美聯儲的預期比FOMC會議前更為保守。市場目前預計2026年只會降息兩次,每次25個基點,預計2028年1月之前不會再有進一步寬鬆政策,這意味著最終利率將徘徊在3.4%左右。債券市場的定價則更為明確:自10月下旬以來,只有三年期以下國債收益率出現下降,而十年期國債收益率仍頑固地維持在4.1%以上,國債收益率實際上已大幅上升。這意味著長期融資成本依然高企,風險較高的市場和資產在可預見的未來將繼續面臨流動性短缺。

來源:芝商所集團

來源:ustreasuryyieldcurve.com

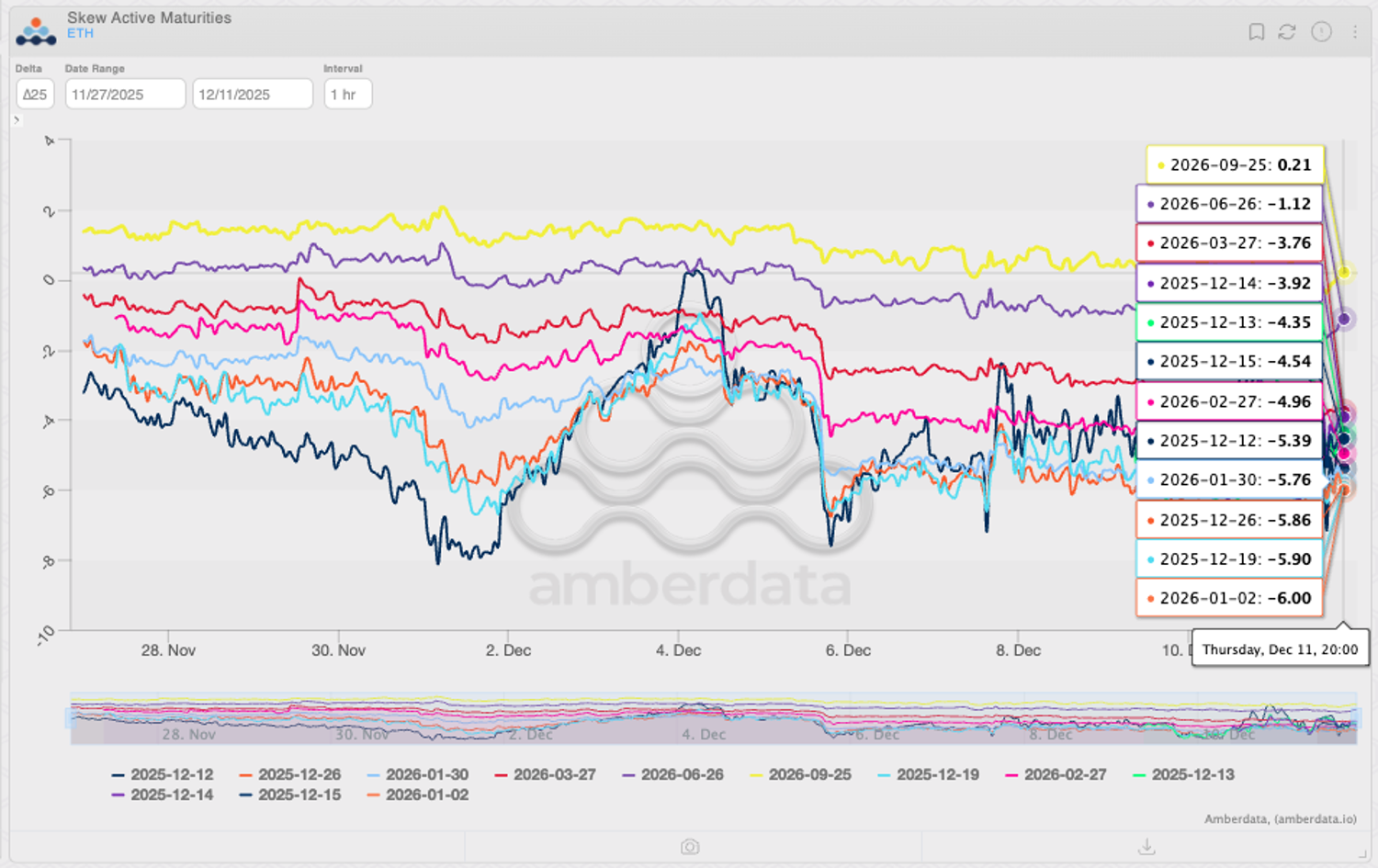

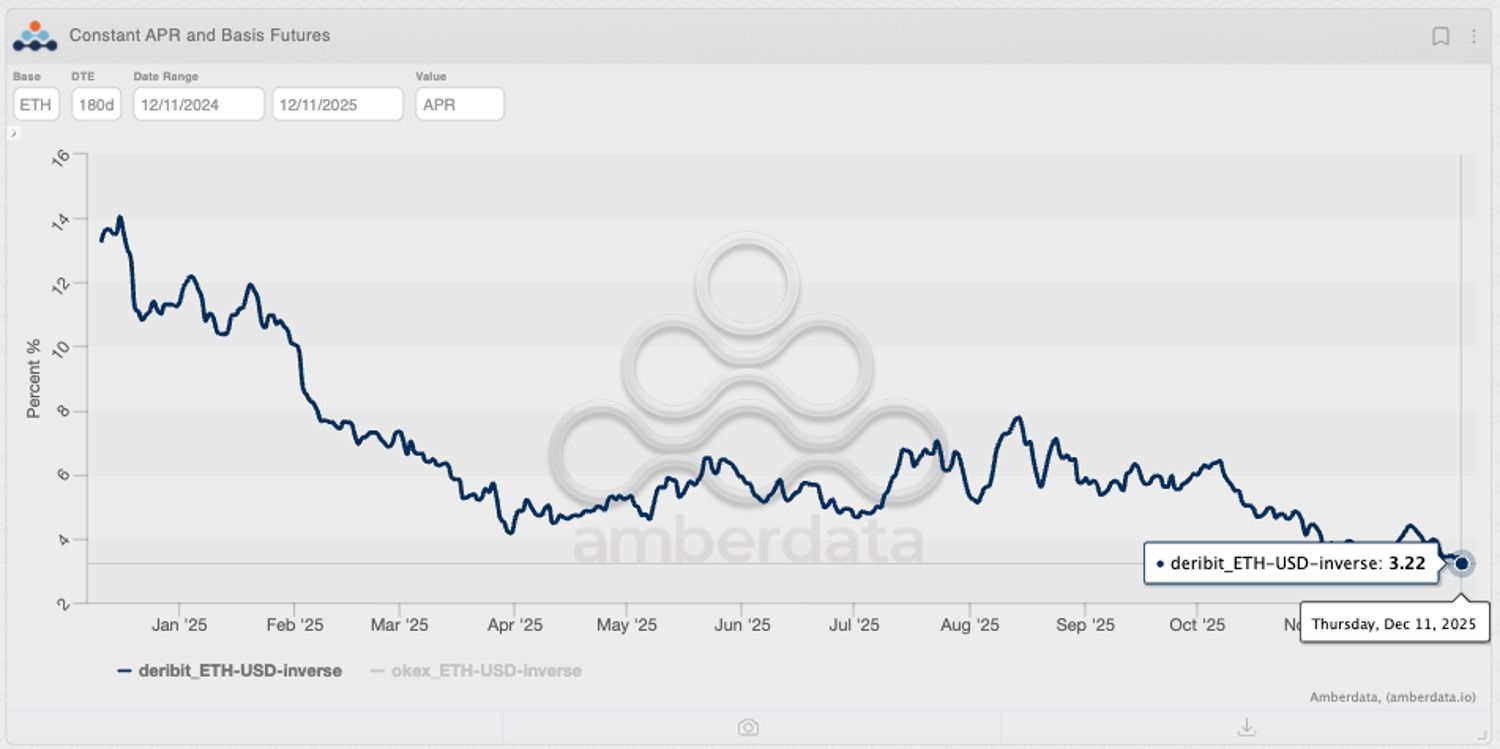

在加密期權市場,交易員對BTC和ETH的長期看跌立場並未改變,反而更加堅定。看漲情緒僅限於0日到期期權的短期投機。值得注意的是,此前持續存在的遠期合約看漲情緒已消失殆盡,市場情緒轉向“中性偏看跌”區域。這表明,交易員認為ETH的短期反彈並非基本面改善的體現,而是投機資金流動的結果。鑑於ETH的隱含遠期收益率僅為3.51%(相比之下, BTC約為4.85%),目前的估值對於機構投資者而言並非“合理的投資選擇”,而BTC充其量也只能被視為“持有”。

來源:Amberdata衍生品

那麼,交易內容是什麼?

對於加密貨幣市場而言,美聯儲的立場無疑是個壞消息。在當前環境下,持續的大規模上漲更多地依賴於長期流動性的注入,而非短期紓困措施。與此同時,長期利率高企將使長期投資者保持謹慎觀望,價格走勢將主要由短期投機者主導。

短期反彈與長期看跌預期將並存。對於傳統機構定價能力占主導地位的資產(BTC、XRP、SOL),長期看跌預期將繼續對價格構成壓力。然而,對於機構影響力較弱的資產(如ETH和其他加密貨幣),槓桿引發的短期反彈將主導價格走勢。

因此,對加密資產採用遠期期權保護仍然是一種審慎的策略。然而,對沖成本值得重新考慮。加密貨幣套利交易的收益已不足以覆蓋期權保護所需的現金流。

因此,持有仍處於強勁上升趨勢的資產(例如“Mag 7”)並利用其收益來支付“保險費”似乎是一種合理的策略。Mag 7 的貝塔係數通常低於BTC和ETH,這意味著當股票上漲時,其收益可以抵消期權溢價。

反之,如果市場下跌,加密資產對價格波動的敏感性較高,這意味著遠期看跌期權將產生更高的收益。

當然,降低加密貨幣風險敞口也至關重要。由於比特幣的隱含遠期收益率如今與美國國債收益率幾乎沒有區別,持有加密資產本身幾乎沒有什麼比較優勢。如果必須保持多頭頭寸,可以考慮以下結構:

- 風險逆轉:利用之前的部分利潤建立30-60天后到期的風險逆轉結構(即賣出看跌期權,買入絕對delta值最接近的看漲期權),同時保留充足的現金。

- 展期:一旦價格大幅上漲並獲得適當收益(由投資者自行決定),即可展期倉位。

- 把握價差:如果價格波動不大,投資者仍然可以利用到期日附近兩個期權之間的價差獲利,因為存在明顯的負價差,然後再進行展期。

- 逢低買入:如果價格大幅下跌,則利用現金抵押品以更低的價格買入標的資產。

ETH的隱含遠期收益率不如美國國債。來源:Amberdata Derivatives

此外,考慮到美元貶值的風險,持有歐元作為現金儲備是一個合適的選擇。由於美聯儲仍處於降息週期,歐元的長期前景依然樂觀。

與此同時,由於歐洲通脹出現小幅反彈跡象,歐洲央行可能傾向於維持利率不變,而日本央行則可能干預市場,拋售美元以應對日元疲軟和通脹。這顯著增加了歐元短期內升值的可能性。

總而言之,降息並未從根本上改變加密貨幣市場格局。任何缺乏基本面支撐的劇烈上漲都應被視為風險而非機遇。

密切關注槓桿指標(例如未平倉合約量),並收緊風險參數,可能是應對這個充滿不確定性的節日季的最佳策略。採取防禦姿態也是明智之舉。畢竟,在這個市場中, “生存”遠比押注“聖誕行情”更為重要。

免責聲明:本文所提供的信息不構成投資建議、財務建議、交易建議或任何其他類型的建議,也不應被視為此類建議。以下所有內容僅供參考。

這篇題為《BloFin 研究分析:為什麼美聯儲最近的政策可能不會引發年底加密貨幣上漲行情》的文章最初發表在BeInCrypto上。