- 日本央行12月升息至0.75%,與聯準會3.5%-3.75%的升息幅度相比,仍處於歷史低位,維持了顯著的利率差,有利於全球流動性的持續穩定。

- 日圓套利交易基金分散在各國和資產類別中,只有一小部分在稀釋經國債、股票和公司債後流入加密貨幣。

- 當前市場代表的是健康的牛市回調,而不是 2022 年的熊市,因為槓桿已經釋放,儘管短期資金流動波動,但基本面仍然強勁。

日本央行升息至0.75%對加密貨幣構成的風險有限。聯準會降息抵消了貨幣政策緊縮的影響,而套利交易的影響則分散到數位資產以外的全球市場。

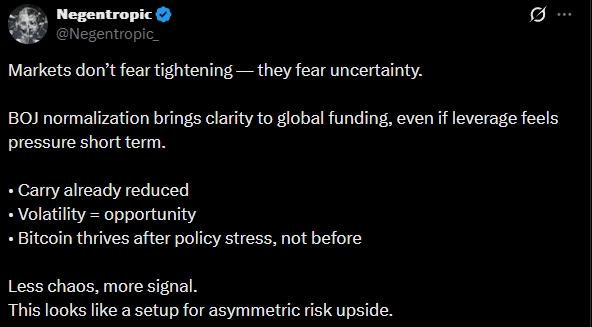

近來Glassnode貨幣市場瀰漫著擔憂的氣氛。 Glassnode 聯合創辦人最近對日本貨幣政策轉變進行了分析,我對此深表贊同。但我想深入探討一個經常被各種聲音掩蓋的問題:日本央行即將推出的利率決議究竟會產生多大的實際影響。

https://x.com/Negentropic_/status/1999988696192299339

我明白,新聞標題確實聳人聽聞。 「日本升息至30年來的最高水準!」沒錯,從技術層面來說確實如此。然而,拋開這些聳人聽聞的噱頭,仔細分析數據,你會發現,對於加密貨幣投資者而言,這件事遠沒有那麼令人擔憂。坦白說,考慮到表面之下的實際情況,目前的恐慌情緒似乎有些過頭了。

每個人都忽略的背景訊息

首先,這並非日本首次升息。日本央行已於2024年3月結束負利率政策,並於2025年1月將利率上調至0.5%。當時市場未崩盤,比特幣價格也未跌至零,世界仍運轉如常。

現今,隨著日本央行準備召開12月18日至19日的政策會議,市場普遍預期央行將再次升息25個基點,使利率達到0.75%。彭博調查的50位經濟學家均看好這項措施。在上田一夫行長任期內,如此高的共識實屬罕見,這也說明了一個重要問題:這是近年來市場預期最明確的一次升息。

但關鍵在於,即便日本將利率推高至0.75%,其利率環境在全球仍極為寬鬆。相較之下,美國聯準會剛在12月10日將利率下調至3.5%-3.75%的區間。即便升息之後,日本的借貸成本仍將不到美國的四分之一。

相互抵消的力量

這種情況之所以特別引人關注——坦白說,也遠沒有那些悲觀論調所暗示的那麼令人擔憂——在於貨幣政策走向的分歧。日本正逐步升息,而美國則已開啟寬鬆週期。聯準會在去年12月進行了今年的第三次降息,自去年9月以來累計降息75個基點。他們的預測表明,到2026年還將再降息25至50個基點。

這便形成了一種天然的抵銷機制。誠然,日本的緊縮政策減少了全球流動性的一個來源。但同時,世界最大經濟體正在放鬆貨幣政策,向市場注入流動性。對包括加密貨幣在內的風險資產的淨影響,遠比簡單的因果關係所描述的要複雜得多。

此外,這一點怎麼強調都不為過,市場已經有幾個月的時間來消化這些資訊。日本央行總裁上田對央行的意圖毫不掩飾。他基本上已經提前宣布了這一舉措,使用的措辭正是央行官員在避免市場受到衝擊時慣用的伎倆。在12月初的演講中,他討論了升息的「利弊」——這實際上是央行官員的委婉說法,意思是「我們可能要升息了,做好準備吧」。

這至關重要。 2024年8月初,日本7月升息後,比特幣價格從約6.5萬美元暴跌至5萬美元,市場反應劇烈,部分原因是市場反應出乎意料。但這次情況不同。部位已經調整完畢,投機過度也已消退,市場有充足的時間做好準備。

剖析套利交易恐慌

現在我們來談談那個顯而易見卻又難以啟齒的問題:日圓套利交易。這才是真正有趣的地方,我認為許多恐懼都源自於對資金在系統中實際流動方式的基本誤解。

多年來,日本超低(有時甚至為負)利率創造了獨特的套利機會。機構投資者幾乎可以零成本借入日元,然後將這些資金兌換成美元或其他貨幣,再將資金投入收益更高的資產。美國國債、科技股、新興市場債券和加密貨幣都受惠於這股廉價的日本資金湧入。

套利交易規模的估計差異巨大。基於日本銀行業外債的保守估計約為1兆美元。而採用外匯掉期和遠期合約名目價值的更為激進的計算方法,則高達14萬億至20萬億美元,但這些更高的數字包含了大量的重複計算以及無法直接轉化為風險資產購買的衍生品敞口。

但即便我們姑且相信那些高端估算,人們也忽略了一點:這些資金並非全部流入加密貨幣市場,甚至遠非如此。絕大多數日圓套利交易資金分散在多個國家、多種資產類別和多種投資策略中。美國無疑佔了絕大部分。然而,即便在美國,這些資金也會進一步分散到國債、股票(尤其是大型科技股)、公司債以及其他眾多類別,最終才有一小部分流入數位資產。

邏輯想一想。如果套利交易總額在 1 兆到 5 兆美元之間,可能一半會流向美國。而在這部分美國資金中,股票可能佔 30% 到 40%。在股票曝險中,可能只有 10% 會進入投機性較強的領域,例如加密貨幣。我們說的是多層稀釋。當你追蹤資金流經這複雜網路的路徑時,直接影響加密貨幣市場的部分就顯得相對有限了。

槓桿方程式

分析中還有一個經常被忽略的關鍵因素:槓桿。加密貨幣市場在2024年末經歷了顯著的去槓桿化。期貨未平倉合約量大幅下降,資金費率也趨於正常化。與以往日圓套利交易平倉時期相比,目前的市場環境更加清淨。

當槓桿率很高時,融資成本的微小變化都可能引發連鎖清算。然而,當市場已經經歷了一番洗牌,投機過度已被清除後,同樣的政策調整產生的影響則要小得多。我們目前所處的環境並非2022年那種過度擴張的局面。這是一個更健康的市場結構,而健康的市場更能抵禦衝擊。

此外,槓桿與套利交易曝險之間的關係並非線性關係。許多關於套利交易規模的統計數據都代表了槓桿部位。 1兆美元的槓桿曝險可能僅代表實際投入的2,000億至3,000億美元資本。而且,隨著槓桿因利率差的變化而逐步解除,並不一定意味著所有資本都會立即退出風險資產。這可能僅僅意味著部位的槓桿率降低,而非被清算。

這對加密貨幣週期意味著什麼

那麼,我們現在的處境如何呢?最近我一直在與許多同事和投資人探討這些動態,大家在一點上達成了驚人的共識:我們距離2022年那樣的熊市還很遠。當時的市場環境截然不同——全球流動性收緊、槓桿率暴跌、詐欺和傳染效應猖獗,以及宏觀經濟環境對風險資產的急劇不利變化。

我們現在經歷的更像是牛市的回檔。這是正常、健康的,坦白說是必要的。牛市不會一路飆升。它們會攀升、盤整、淘汰弱勢投資者,然後再繼續上漲。最強勁的牛市正是建立在這些盤整期之上,這些盤整期會形成新的支撐位並重塑市場情緒。

我們目前看到的波動並非週期結束的訊號,而是週期走向成熟並找到更永續發展路徑的訊號。在經歷了2024年大部分時間的爆發式上漲之後,市場出現一些回檔不僅是意料之中的,而且是必要的。這為新買家以更合理的價位入場創造了機會,也為市場下一輪上漲奠定了更堅實的基礎。

日本的利率正常化是這項更廣泛調整的一部分。市場正在適應超寬鬆政策逐步退出的世界。但「逐步」是關鍵所在。日本並非猛踩煞車,而是在逐步放慢步伐,而且是以最可預測、最透明的方式進行的。

大局觀

退一步講,加密貨幣普及和價值成長的根本驅動因素依然不變。機構投資者的興趣持續增長。主要司法管轄區的監管透明度正在提高。技術也在不斷成熟。這些結構性利多因素並不會因為日本將利率從0.5%提高到0.75%而消失。

我們需要關注的是利率差及其走勢。只要日本的利率繼續遠低於全球利率——在可預見的未來,這種情況將持續下去——其融資優勢就不會完全消失,只會略微縮小。而只要美國繼續推行寬鬆政策,這種抵銷機制就會繼續發揮作用。

真正的風險並非來自日本循序漸進的利率正常化進程,而是來自這樣一種情景:日本不得不大幅度且持續地升息,而美國卻同時轉向緊縮貨幣政策。這將造成真正的融資壓力,並可能引發更嚴重的套利交易平倉。然而,我們目前面臨的並非這種情況,市場也並未對此進行定價。

相反,我們看到的是一種可控的、漸進式的調整, 市場已經為此做好了充分的準備。沒錯,市場會有波動。沒錯,資金動態變化會帶來一些暫時的阻力。但這一切都不會動搖加密資產整體的多頭前景。

前進之路

在經歷這段調整期之際,投資人的關鍵在於保持客觀視角。不要讓資金流動引發的短期波動分散了對長期基本面的關注。不要將健康的調整誤認為趨勢反轉。最重要的是,不要被那些忽略了關鍵背景資訊的標題所左右。

加密貨幣市場在轉型期仍將經歷波動。有些日子會比較艱難,有些走勢會令人不安。這都是正常過程的一部分。然而,當我們審視實際數據——日本利率仍接近零、美國寬鬆的貨幣政策、套利交易的影響在全球市場分散,以及加密貨幣的槓桿率已被大幅降低——就會發現,出現重大系統性風險的可能性並不大。

我們正在經歷的是市場洗牌,而不是崩盤。牛市正在鞏固,而非終點。這段波動期終將過去,屆時市場將更健康,更有利於永續成長。這並非盲目Optimism,而是當我們撥開迷霧,從數據和基本面中得出的結論。

以上觀點參考自@Web3___Ace

〈 為什麼日本升息不會破壞加密貨幣牛市”這篇文章初步發佈於《 CoinRank 》。