2025 年伊始,比特幣(BTC)市場充斥著狂熱樂觀,機構和分析師們集體押注年底價格將飆升至 15 萬美元以上,甚至直奔 20 萬+ 或更高。但現實卻上演了一出“反指”大戲:BTC 從 10 月初峰值約 12.6 萬美元暴跌超 33%,11 月進入“血洗”模式(單月跌幅 28%),12 月 10 日當前價格穩定在 92,000 美元區間。

這波集體翻車,值得深入覆盤:年初預測為何如此一致?為什麼幾乎所有主流機構都錯了?

一、年初預測 vs. 現狀對比

1.1 市場共識的三大支柱

2025年初,比特幣市場瀰漫著前所未有的樂觀情緒。幾乎所有主流機構都給出了15萬美元以上的年底目標價,部分激進預測甚至直指20萬-25萬美元。這種高度一致的看漲預期,建立在三大"確定性"邏輯之上:

週期性因素:減半魔咒

第四次減半(2024年4月)後的12-18個月,歷史上多次出現價格峰值。2012年減半後13個月漲至1,150美元,2016年減半後18個月突破20,000美元,2020年減半後12個月達到69,000美元。市場普遍認為,供應端收縮效應會滯後顯現,2025年正處於"歷史性窗口期"。

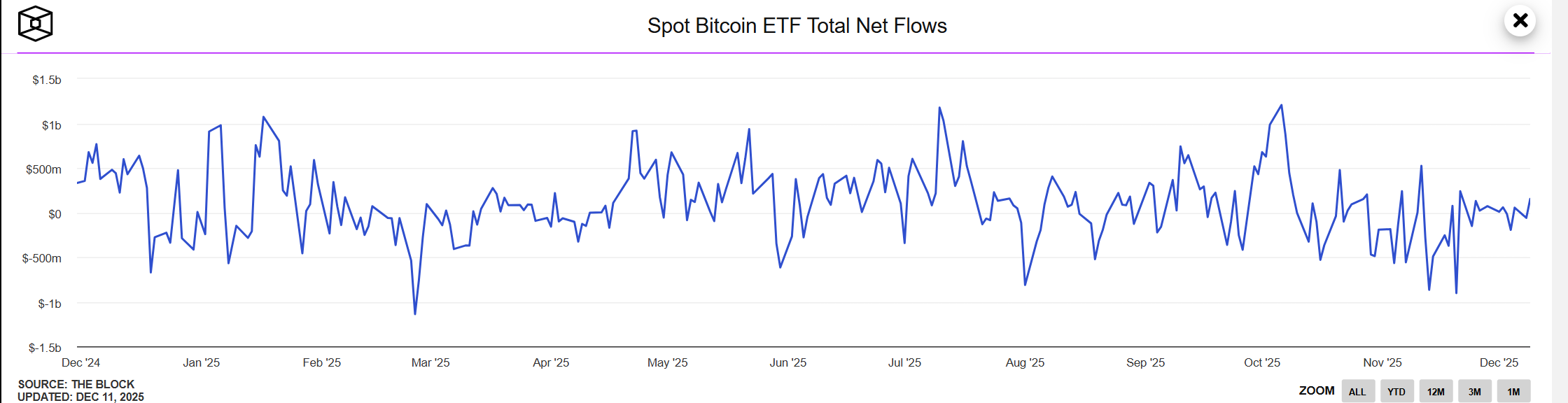

資金面預期:ETF洪流

現貨ETF獲批被視為"機構資金閘門"的開啟。市場預期首年累計淨流入將突破1,000億美元,養老金、主權基金等傳統資金將大規模配置。BlackRock、Fidelity等華爾街巨頭的背書,讓"比特幣主流化"敘事深入人心。

政策面利好:特朗普牌

特朗普政府對加密資產的友好態度,包括戰略比特幣儲備提案的討論、SEC人事調整預期,被視為長期政策支撐。市場認為,監管不確定性將大幅降低,為機構入場掃清障礙。

基於這三大邏輯,主流機構年初目標價平均值達到170,000美元,隱含年內漲幅預期超過200%。

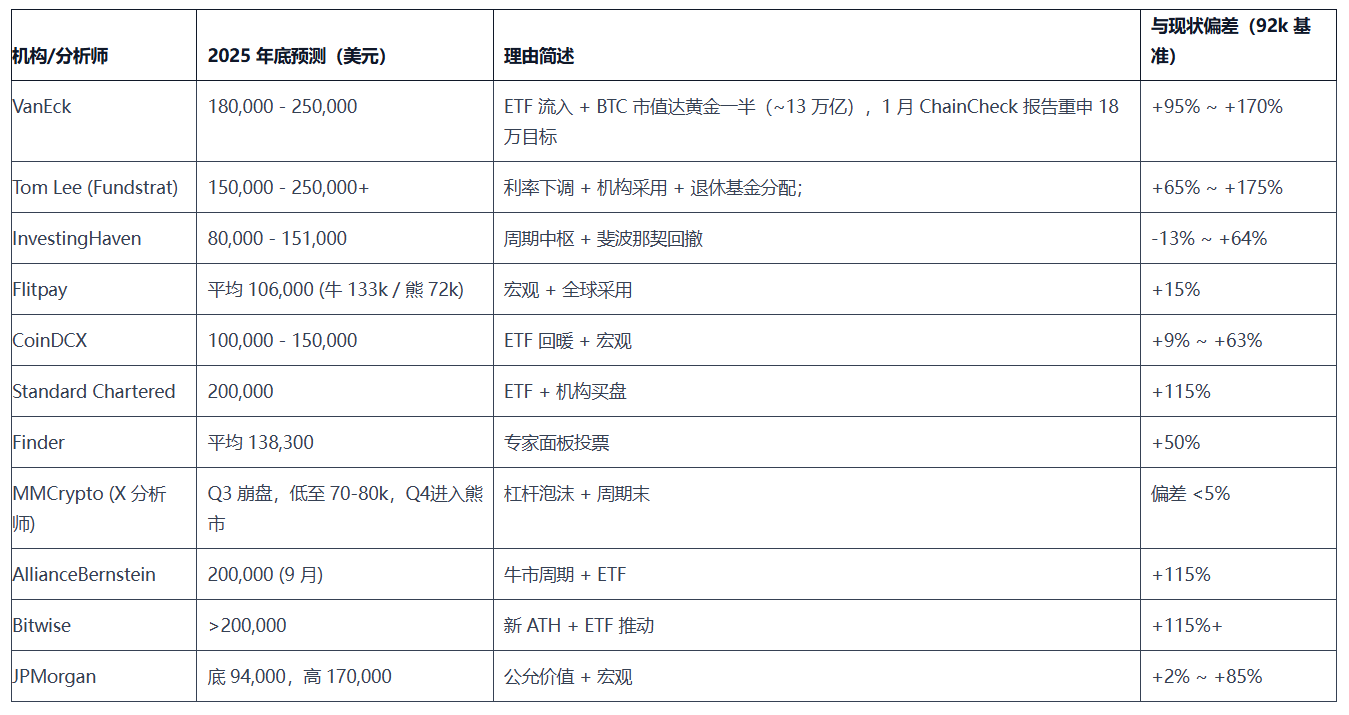

1.2 機構預測全景圖:誰最激進?

下表彙總了11家主流機構和分析師的年初預測,對比當前價格(92,000美元),偏差一目瞭然:

預測分佈特徵:

- 激進派(8家):目標價15萬+,平均偏差超過80%,代表機構包括VanEck、Tom Lee、Standard Chartered

- 溫和派(2家):JPMorgan給出區間預測,Flitpay提供牛熊情景,保留下行空間

- 逆向派(1家):僅MMCrypto明確警告崩盤風險,成為唯一準確預判者

值得注意的是,預測最激進的恰恰是知名度最高的機構(VanEck、Tom Lee),而準確預測來自相對小眾的技術分析師。

二、誤判根源:機構預測為何集體失敗

2.1 共識陷阱:當"利好"失去邊際效應

9家機構不約而同押注"ETF流入",形成高度同質化的預測邏輯。

當某個因素被市場充分認知並反映在價格中時,它就失去了邊際推動力。2025年初,ETF流入預期已經完全price in——每個投資者都知道這個"利好",價格早已提前反應。市場需要的是"超預期",而非"符合預期"。

全年ETF的流入不及預期,11月ETF淨流出34.8-43億美元。更關鍵的是,機構忽視了ETF是雙向通道——在市場轉向時,它不僅不能提供支撐,反而成為資金外逃的高速公路。

當90%的分析師都在講同一個故事時,這個故事已經失去了alpha價值。

2.2 週期模型失效:歷史不會簡單重複

Tom Lee、VanEck等機構嚴重依賴"減半後12-18個月價格峰值"的歷史規律,認為週期會自動兌現。

環境鉅變:2025年面臨的宏觀環境與歷史週期有根本性差異:

- 2017年:全球低利率、流動性寬鬆

- 2021年:疫情刺激、央行放水

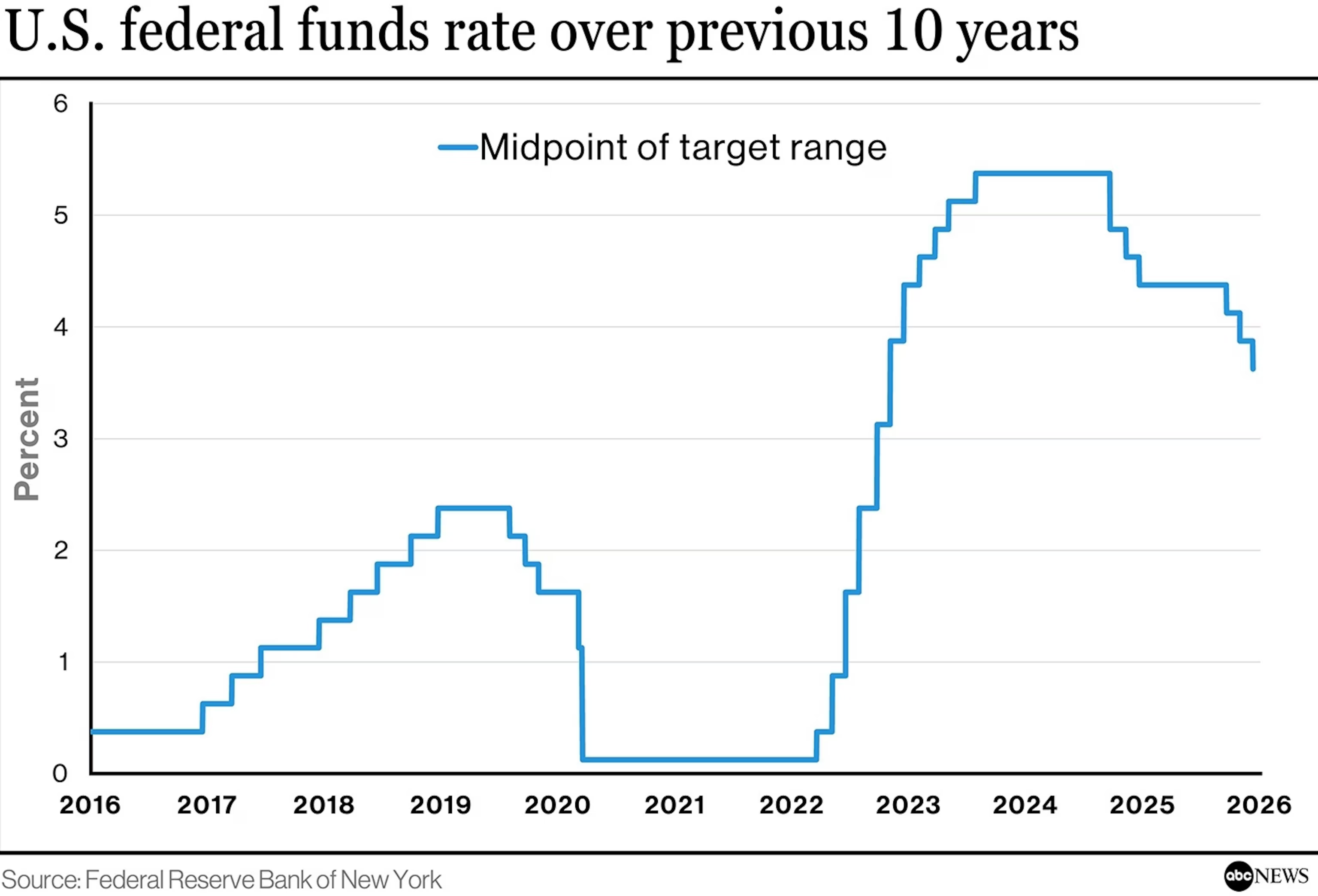

- 2025年:40年來最激進加息週期的後遺症,美聯儲維持鷹派

美聯儲降息預期從年初的93%驟降至11月的38%。這種貨幣政策急轉,在歷史減半週期中從未出現過。機構將"週期"視為確定性規律,忽視了它本質上是概率分佈,且高度依賴宏觀流動性環境。

當環境變量發生根本性改變時,歷史模型必然失效。

2.3 利益衝突:機構的結構性偏差

VanEck、Tom Lee、Standard Chartered等頂級機構偏差最大(+100%以上),而小眾的Changelly、MMCrypto最準確。機構規模往往與預測準確度呈負相關。

根本原因:這些機構本身就是利益相關者:

- VanEck:發行比特幣ETF產品

- Standard Chartered:提供加密資產託管服務

- Fundstrat:服務持有加密資產的客戶

- Tom Lee:以太坊財庫BMNR的主席

結構性壓力:

- 看空等於砸自己飯碗。如果他們發佈看空報告,無異於告訴客戶"我們的產品不值得買"。這種利益衝突是結構性的、無法迴避的

- 客戶需要"15萬+"的目標價來justify持倉。這些機構服務的客戶,大多在牛市中期高位入場,持倉成本在8萬-10萬美元區間。他們需要分析師給出"15萬+"的目標價來證明自己的決策是正確的,來為繼續持有甚至加倉提供心理支撐。

- 激進預測更容易獲得媒體報道。"Tom Lee預測比特幣25萬"這樣的標題顯然比保守的預測能獲得數更多的點擊和轉發;。激進預測帶來的曝光度,直接轉化為機構品牌影響力和業務流量。

- 知名分析師難以推翻自己的歷史立場。Tom Lee因2023年精準預測比特幣反彈而聲名大噪,建立了"看漲旗手"的公眾形象。2025年初,即使他內心對市場有所保留,也很難公開推翻自己的樂觀立場

2.4 流動性盲區:錯判比特幣的資產屬性

市場長期以來習慣將BTC類比為"數字黃金",認為它是對沖通脹和貨幣貶值的避險資產。但實際上,比特幣更像納斯達克科技股,對流動性極度敏感:當美聯儲維持鷹派、流動性收緊時,BTC的表現更接近高beta科技股,而非避險的黃金。

核心矛盾在於比特幣的資產特性與高利率環境的天然衝突。當真實利率維持高位時,零收益資產的吸引力系統性下降。比特幣既不產生現金流,也不支付任何利息,它的價值完全依賴於"未來有人願意以更高價格買入"。在低利率時代,這不是問題——反正錢存銀行也沒多少收益,不如搏一把。

但當無風險收益率達到4-5%時,投資者的機會成本顯著上升,比特幣這種零收益資產就缺乏基本面支撐。

最致命的誤判,是幾乎所有機構都預設了"美聯儲降息週期即將開啟"。年初的市場定價是全年降息4-6次,累計降息幅度100-150個基點。但11月的數據給出了完全相反的答案:通脹反彈風險重燃,降息預期徹底崩塌,市場從預期"快速降息"轉為定價"更長時間維持高利率",當這個核心假設破滅時,建立在"流動性寬鬆"之上的所有樂觀預測,都失去了根基。

結語

2025年的集體翻車告訴我們:精準預測本身就是偽命題。比特幣受宏觀政策、市場情緒、技術面等數多個變量影響,任何單一模型都難以捕捉這種複雜性。

機構預測不是毫無價值——它們揭示了市場主流敘事、資金預期和情緒方向。問題在於,當預測成為共識,共識就成為陷阱。

真正的投資智慧在於:用機構研報理解市場在想什麼,但不要讓它決定你該做什麼。當VanEck、Tom Lee們集體看漲時,你需要問的不是"他們對不對",而是"如果他們錯了會怎樣"。風險管理永遠優先於收益預測。

歷史會重複,但從不簡單複製。減半週期、ETF敘事、政策預期——這些邏輯在2025年全部失效,不是因為邏輯本身有問題,而是環境變量根本改變了。下一次,催化劑會換成別的名字,但市場過度樂觀的本質不會變。

記住這次教訓:獨立思考比跟隨權威更重要,逆向聲音比主流共識更有價值,風險管理比精準預測更關鍵。這才是在加密市場長期生存的護城河。