- 紅外金融並非典型的DeFi協議。它作為Berachain流動性證明的執行層運行,將不可轉讓的治理權轉化為可流動、可部署的資本。

- 通過iBGT和iBERA,紅外金融構建了一個自我強化的治理和流動性飛輪。一旦治理集中度形成,後起之秀想要取而代之就變得異常困難。

- 紅外金融是Berachain成功的一個重要體現。如果流動性證明機制能夠大規模運作,紅外金融有望成為整個生態系統增長和影響力分配的核心工具。

引言:為什麼紅外金融在PoL時代如此重要

紅外金融並非僅僅是另一個基於全新 Layer 1 架構的 DeFi 協議。它代表著對 Berachain 流動性證明機制所引入的更深層次問題的結構性回應。當流動性成為共識的基本要素時,治理權和資本效率將不再像傳統的權益證明機制那樣運作,而這正是市場所預期的。

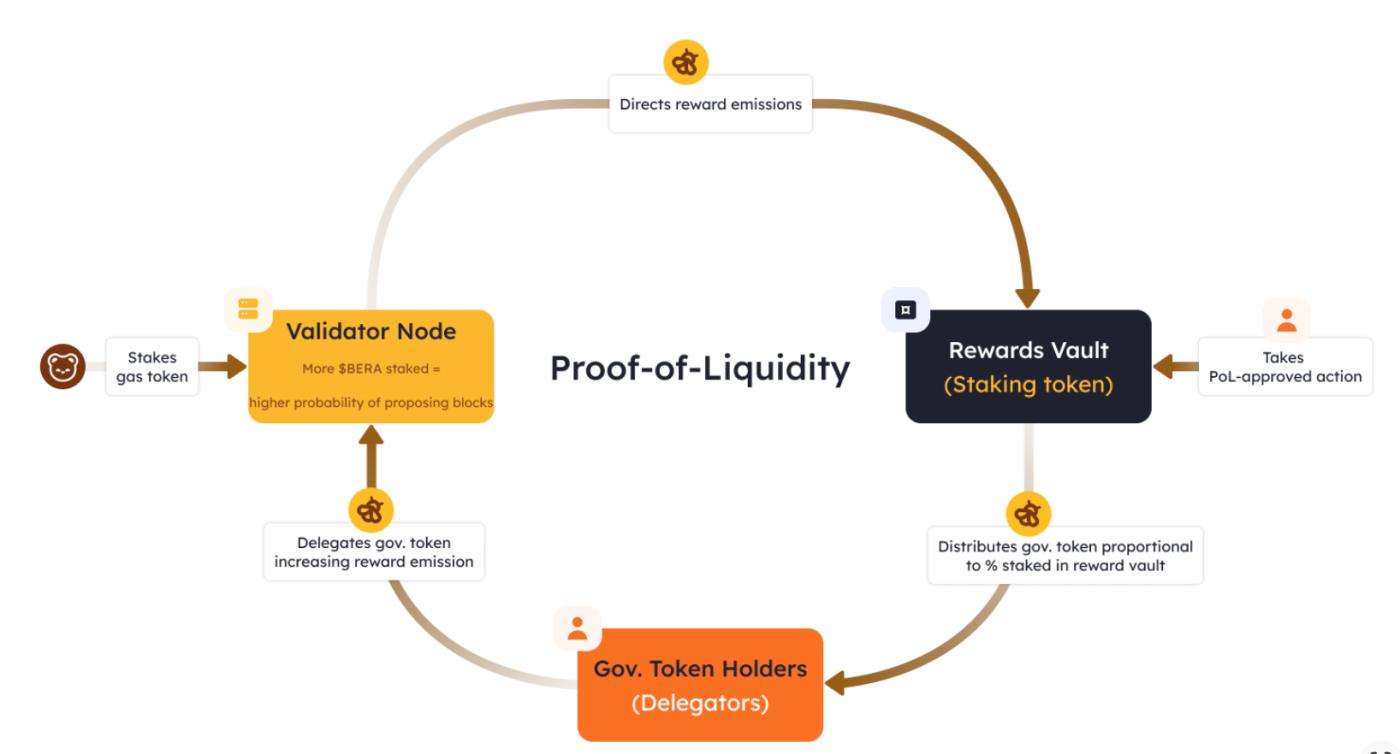

在 Berachain 中,用戶通過提供流動性而非將代幣鎖定給驗證者來獲得治理權。這種治理資產是 BGT,並且有意設置為不可轉讓。這種設計旨在協調激勵機制,但也限制了價值的分配。治理權不能交易,不能抵押,也不能在 DeFi 領域內進行組合。資本不斷積累,但始終處於凍結狀態。

紅外金融正是在此背景下應運而生。紅外金融旨在釋放被困的價值,同時又不破壞底層共識機制。通過將治理和質押頭寸封裝成流動性形式,紅外金融將靜態參與轉化為動態資本。治理變得可衡量,流動性變得可擴展,權力變得可分配。

從搜索引擎優化 (SEO) 和市場角度來看,紅外金融如今幾乎是 Berachain 上所有重要經濟決策的核心。理解紅外金融對於理解流動性證明在實踐而非理論中的實際運作方式至關重要。

紅外金融如何解決流動性證明的結構性限制

Berachain PoL 內部的核心問題

流動性證明機制改變了獎勵的獲取方式,但並未改變價值的流動方式。BGT 可通過向已批准的流動性池貢獻流動性獲得。這種治理權決定了未來的發行量。然而,BGT 不可轉讓或出售。用戶面臨著兩種選擇:要麼持有無法變現的治理權,要麼將其銷燬以退出。

這就造成了一個悖論。該系統產生了有價值的治理信號,但卻沒有提供有效的市場來為這些信號定價。想要獲得信號排放權的協議必須手動與驗證者協商。想要獲得收益的用戶必須自行處理委託的複雜性。

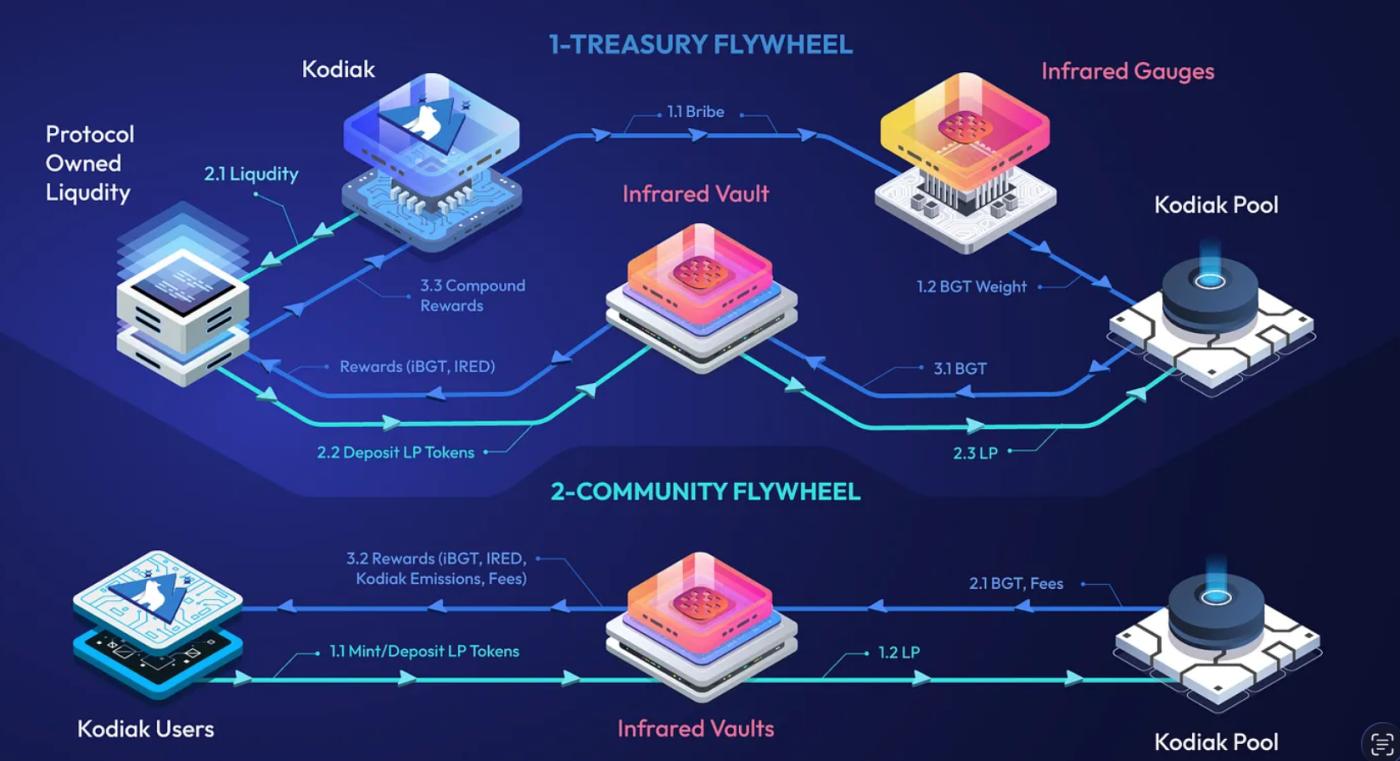

紅外金融通過充當協調層來解決這種不匹配問題。它摒棄了數千個分散的治理崗位,將治理整合到一個統一的執行框架下。這種整合並非被動的,而是積極部署以優化收益和排放的平衡。

紅外金融作為執行層

紅外金融應被視為一個執行層,而非一種產品。它的金庫託管流動性頭寸。它的驗證者執行委託策略。它的合約收集和分配賄賂。治理決策實現了自動化,並大規模優化。

這與 Convex 重塑 Curve 治理的方式類似,但風險更高。在 Berachain 中,治理直接控制共識層面的獎勵。因此,紅外金融更接近貨幣政策,而非收益率聚合。

iBGT 和 iBERA:紅外金融如何使治理更具流動性

H3 iBGT 將治理轉化為資本

iBGT是紅外金融公司發佈的最重要的產品。它代表著對BGT治理權的流動性索取權。通過iBGT,治理權可以轉讓和組合,而無需更改Berachain的核心規則。

這會帶來幾個後果。治理權現在可以在去中心化交易所進行交易。它可以被用作抵押品。需要影響力而非單純流動性的協議可以有策略地積累治理權。

iBGT將價格發現機制引入治理體系。它不再猜測碳排放的價值,而是直接由市場定價。這使得治理從被動收益轉變為主動資產類別。

iBERA 解鎖驗證者資本

iBERA 的質押功能與 BERA 類似。用戶將 BERA 存入紅外金融系統 (Infrared Finance) 並獲得 iBERA。底層 BERA 被委託給驗證者,而 iBERA 則保持流動性。

這使得質押資金能夠在不犧牲網絡安全的前提下參與去中心化金融(DeFi)策略。借貸市場、流動性池和結構化產品均可集成iBERA。整個生態系統的資本效率得以提升。

iBGT 和 iBERA 共同創建了一個由紅外金融控制的統一流動性和治理體系。

治理飛輪:為什麼紅外金融難以取代

流動性集中導致治理控制

隨著更多流動性流入紅外金融金庫,BGT(黑碳排放總量)的積累量也隨之增加。BGT積累量越多,紅外金融對碳排放的控制力就越強。這些碳排放會被引導至最具生產力的碳池,從而吸引更多流動性。

這種飛輪效應會自我強化。流動性催生治理,治理又促進流動性。一旦突破某個Threshold,其他競爭方案的收益就會遞減。

紅外金融的競爭優勢不在於功能,而在於市場地位。率先在PoL(產品價值鏈)體系中整合治理技術,能夠創造難以逆轉的結構性優勢。

紅外金融作為增長的配置者

在流動性證明系統中,資源分配關乎生存。接收排放的協議會發展壯大,不會停滯不前。紅外金融通過其治理執行來有效地決定資源分配。

這使得紅外金融成為了一種把關人。參與Berachain的增長越來越取決於是否符合紅外金融的激勵機制。

紅外金融代幣 IRED 的價值和風險

IRED作為治理指數

IRED並非典型的治理代幣。它代表著對紅外金融如何部署聚合治理的控制權。持有IRED相當於間接地對Berachain的發行擁有影響力。

協議費用、賄賂資金流動和紅基金回購將IRED與實際經濟活動聯繫起來。這使得其價值在功能上與Berachain的吞吐量掛鉤,而非投機性的說法。

紅外金融中蘊含的風險

紅外金融存在集中風險。其治理中心化可能會招致批評。其成功與 Berachain 的採用密切相關。如果流動性證明機制無法維持交易活動,紅外金融的槓桿作用將適得其反。

然而,這些風險是明確且可衡量的。可以通過總鎖定價值份額、委託集中度和賄賂市場來監測這些風險。

結論:紅外金融正在成為貝拉錢的貨幣引擎

紅外金融是流動性證明從理論設計變為實際操作的機制,只要 Berachain 不斷發展,紅外金融仍將是治理、流動性和經濟權力的主要分配者。

推薦閱讀

〈 紅外金融如何成為Berachain流動性證明的動力中心〉這篇文章初步發佈於《 CoinRank 》。