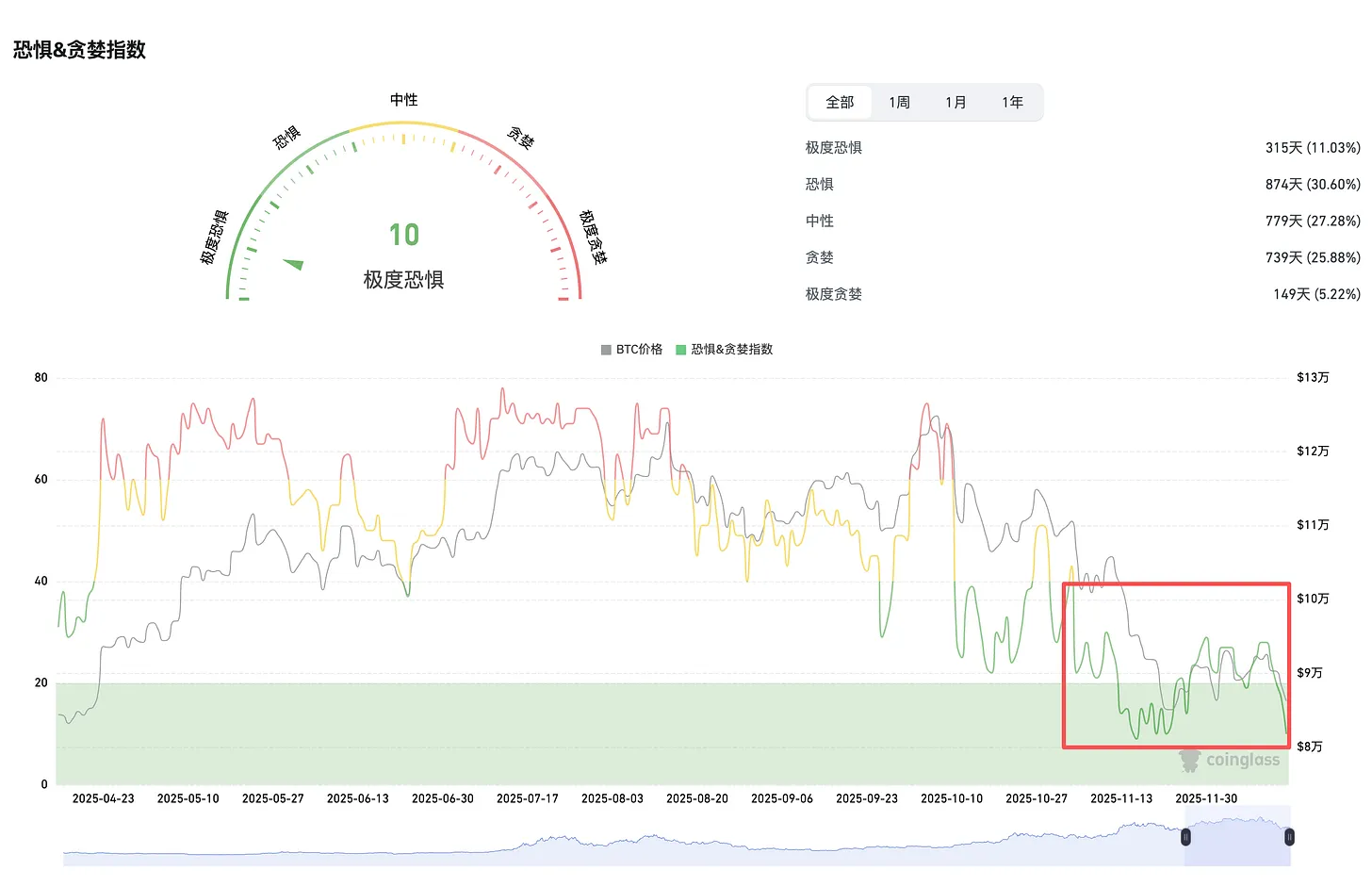

1. 大行情

從市場聲音來說,基本處於集體看空的狀態,單純看線交易的群裡已經看到5萬以下了。投研黨這邊也是非常悲觀,普遍認為已經很難有好的創新跑出來了,而且注意力和資金都被AI圈吸血嚴重。

上週聊過的策略是,放棄大部分山寨,轉到主流資產上,基本集中在BTC和ETH,山寨資產只留了一部分有現金流業務的項目,比如AAVE, LINK等,公鏈和L2基本都換成了ETH。

跟上個週期比,我覺得自己變得很保守了,LUNA後的熊市,我出手抄底了大量山寨,雖然最終總賬是盈利的,甚至見證了像AAVE這樣再次崛起的項目,但也經歷了太多歸零的故事。

這個週期的情況有點不同,我覺得被錯殺的山寨已經很少,市場的計算能力和評估能力都有很大提升,“撿漏”不是那麼好撿的。

特別是這個週期有大量沒有實際業務的項目,還有為了完成之前融資任務的轉生項目,這些項目很危險。

當然如果真的有好機會,還是會買,但現在基本看不到。

Thanks for reading CM's DeFi! Subscribe for free to receive new posts and support my work.

Subscribe

2.Aave DAO vs Aave Labs 的治理權力爭議

最近吵的非常兇,寫了一篇文章,推薦閱讀。這背後也是全行業面臨的治理困境。

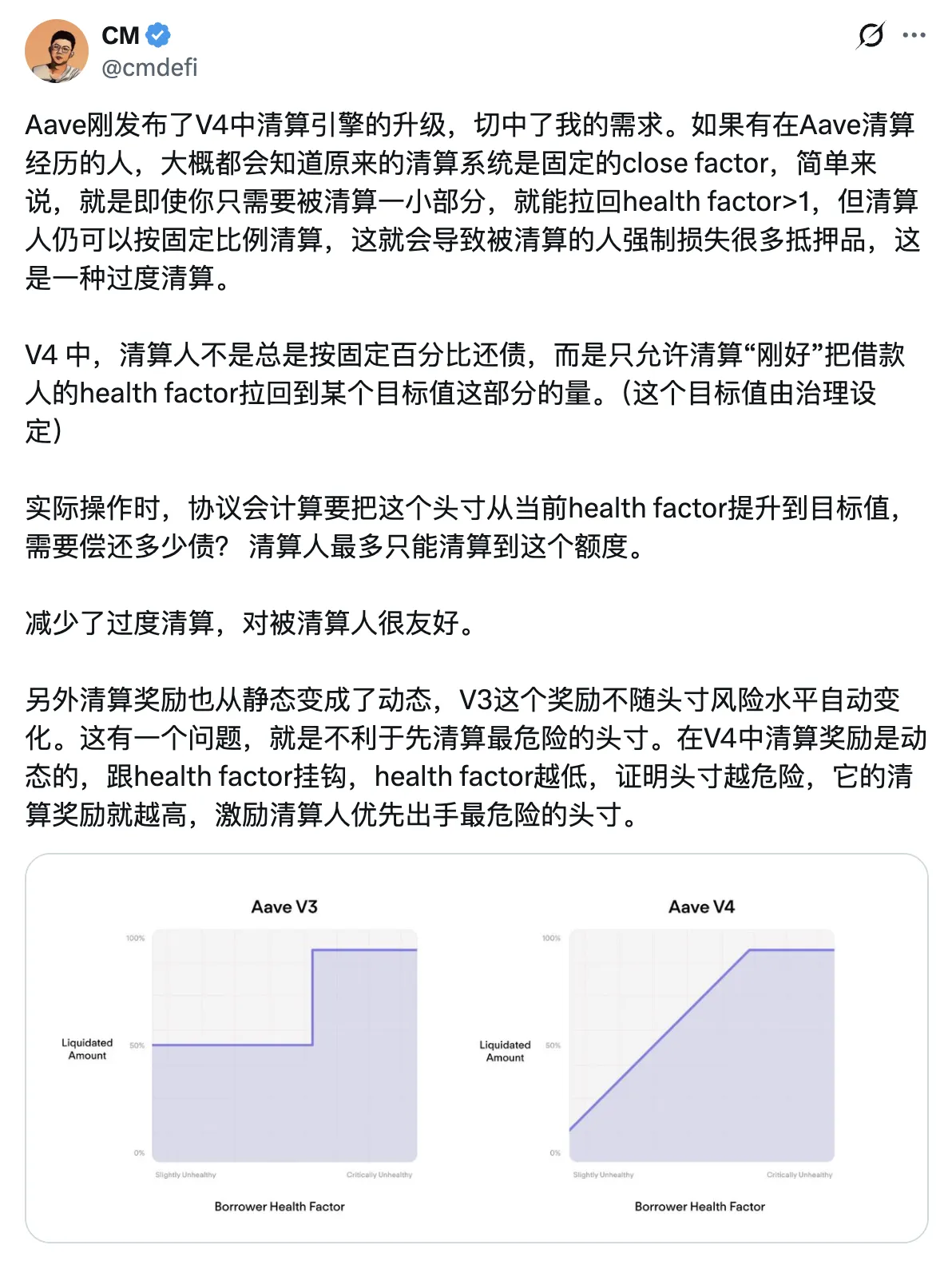

3.Aave V4更新了清算機制,減少了過度清算。

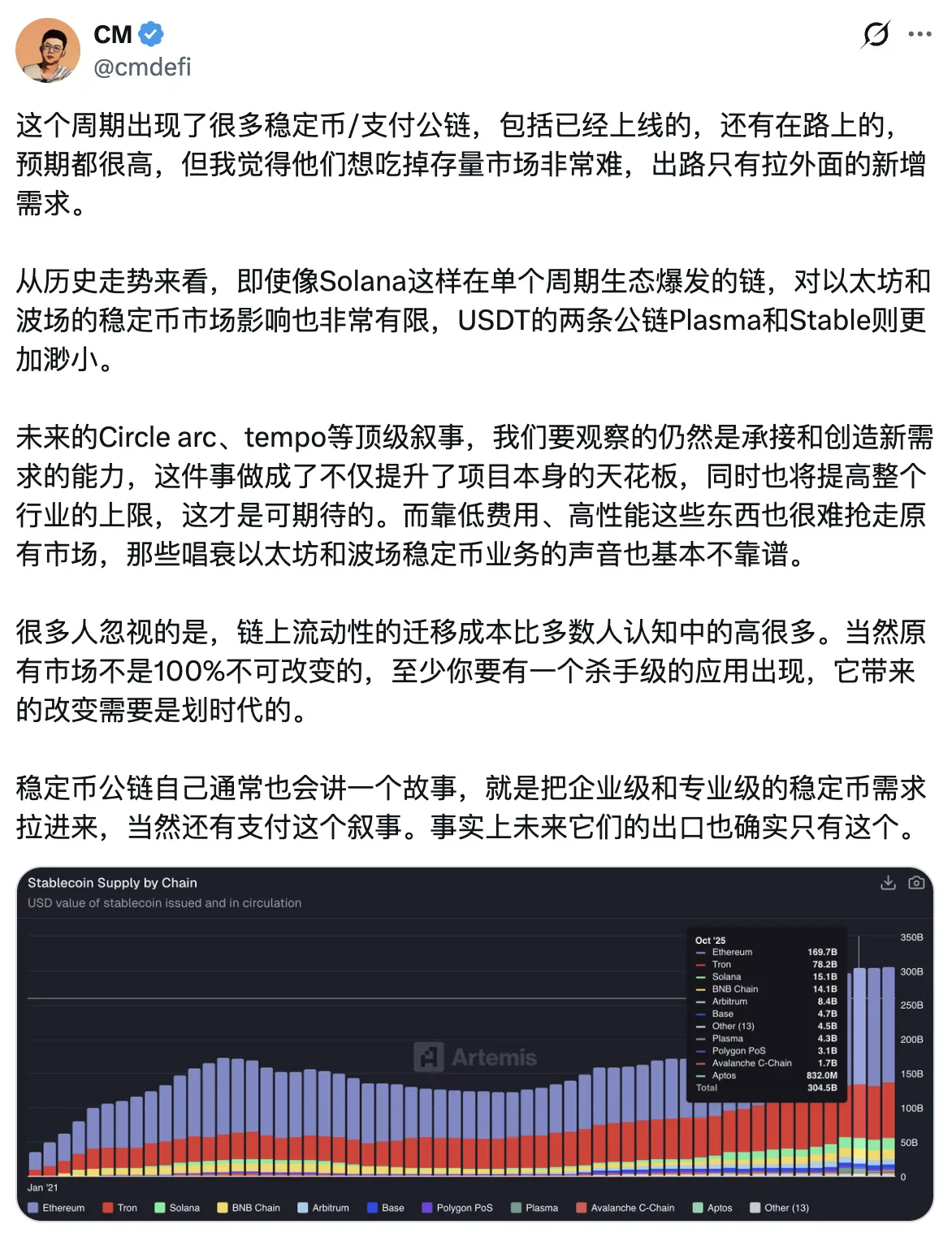

4. 關於這個週期爆火的穩定幣公鏈

這個賽道在目前有點尷尬,市場的解讀也有問題,Plasma剛上線的時候,很多人認為要砸其他公鏈的飯碗了,要把USDT的份額拿走,但實際上對以太坊、波場的影響非常小,即使投放大大量的代幣獎勵,也並沒有拿到太大的市場份額。

而這個賽道真正的敘事是打開圈外的穩定幣市場,畢竟在本週期穩定幣合規法案通過的環境下,穩定幣創業是一個佔據天時和地利的賽道,但目前並沒有看到任何一家能夠打通這個事情,當然難度也很大,我覺得後續這才是考驗一個穩定幣L1的關鍵因素,而不是不停的卷存量穩定幣市場。

5. 股票代幣化和RWA賽道

DTCC被SEC批准了資產代幣化的計劃,這個新聞再次引發了市場對這個賽道的關注,從風向上來說,SEC已經是非常開放且支持的態度來推進這件事,而且有文件、有細則、有標準。

DTCC(Depository Trust & Clearing Corporation,存款信託和清算公司)是全球領先的金融市場基礎設施提供商,處理全球超過90%的美國股票、債券和國債交易。

首先是SEC無異議函中定義的「符合要求區塊鏈」的一些標準:(節選)

可靠性和彈性:區塊鏈網絡必須展示高可靠性和彈性,包括基於可用性、性能和歷史中斷記錄的評估,以防止運營中斷。

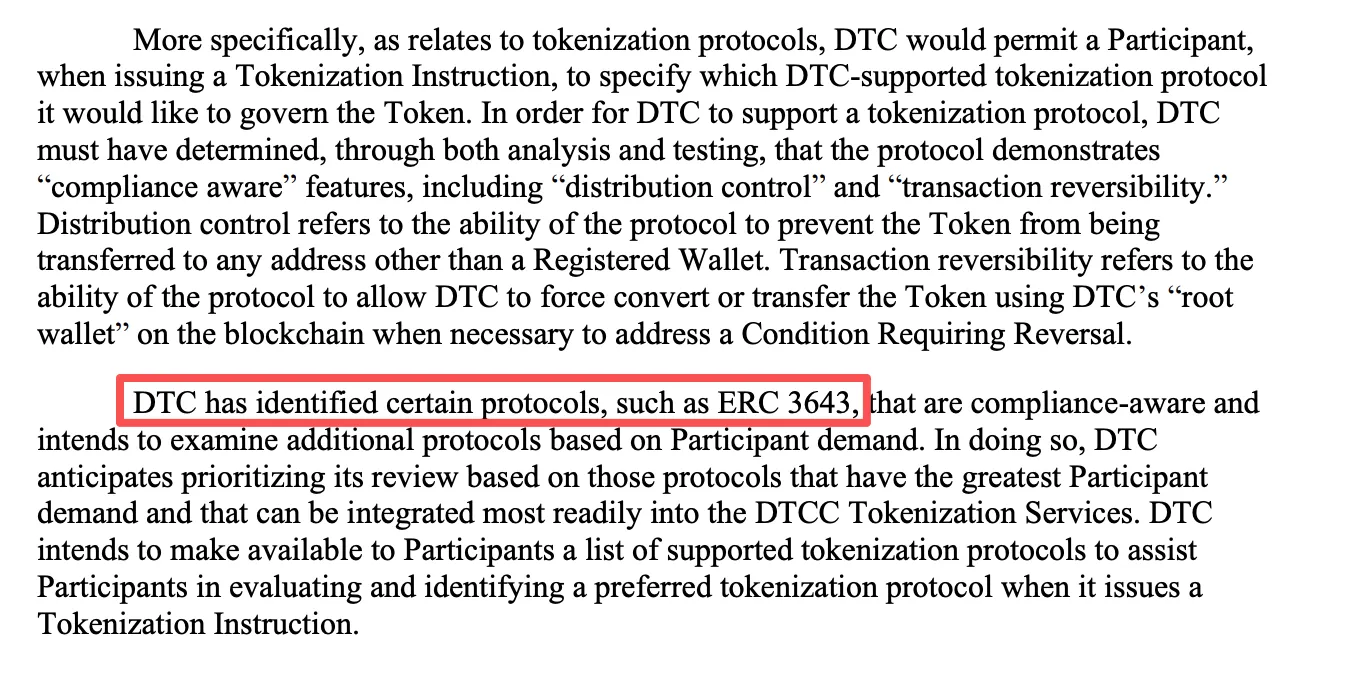

合規功能支持:僅DTCC參與者可註冊錢包,並對錢包活動負全責。網絡必須支持合規意識功能,包括分發控制(防止向非註冊錢包轉移)和交易可逆性(允許DTCC通過根錢包強制轉換或轉移,以處理錯誤條目、丟失代幣或惡意行為等“反轉條件”)。

可觀察性:即使使用隱私功能(如零知識證明),網絡也必須允許DTCC直接或通過支持技術觀察所有代幣轉移。

錢包篩查:DTCC需自行篩查註冊錢包,以確認符合外國資產控制辦公室(OFAC)要求。

源文件鏈接我貼在這裡了 →點擊閱讀

這邊我覺得如果在現有公鏈中挑的話,我仍然認為以太坊/L2是最符合的,特別是SEC的原文中提到了ERC-3643,在SEC函中被明確提及作為合規意識協議的示例,支持分發控制和交易可逆性。另外DTCC此前已使用過Ethereum進行試點項目(2020年Project Whitney)。

另外就是對現有RWA項目的一些影響,市場很多解讀是負面的,但這裡有理解有誤的地方,我個人解讀還是偏利好。

首先這件事是服務給機構客戶的(主要針對DTC的參與者及其客戶,這些參與者通常是金融機構,如銀行、經紀商和資產管理公司),跟散戶沒有直接關係,所以對現有的Ondo等股票代幣化產品並不是衝突的關係(這一點上市場解讀有誤),它對於機構客戶的提升是更快的結算和效率提升,打開24/7交易的可能,並且能通過智能合約實現一些自動化管理(降低人工干預)。

從散戶視角來說,機構結算更快、成本更低,可能導致經紀商(如Robinhood或Fidelity)降低手續費或佣金,轉嫁給散戶。散戶通過機構產品(如ETF或共同基金)交易時,可能體驗到更快的訂單執行和更好的價格發現,同理在使用Ondo這類產品時,理論上也可能受益,因為它底層也是依賴於鏈下機構的執行效率。

所以這個關係很微妙,SEC 從態度上開始支持股票代幣化,技術上也開始了推進,但對於Ondo這類鏈上的“灰色地帶”業務,並沒有明確如何監管,同時還能在現有政策下獲益。估計短期內還是放養的狀態,規模做大後可能會不一樣,到時候在看了,在當下我的解讀是利好。

(本月,美國證券交易委員會(SEC)正式結束了對Ondo Finance的為期兩年的調查,並確認不會對其提出任何指控。)

6.Ondo的股票代幣能在鏈上支持單筆10萬美金的交易

鏈上其實沒有這麼大的池子。這是怎麼實現的?

它用了一個非常聰明的方式就是自己mint一個穩定幣USDon,然後在有購買需求的時候直接mint股票代幣,用自己的USDon做橋,就不需要外界流動性了,因為股票代幣和USDon都是它自己說了算,理論上可以無限流動性。反之有人出售的時候,它就先把股票代幣銷燬,然後根據Oracle報價換成USDon,再兌換成用戶想要的鏈上資產。

關於USDon,從成分上來說,它的抵押品是美元和美債等高流動性資產,放在一個受監管的經紀賬戶中。鏈上這邊與USDC共同放在一個Swapper合約裡,當發生交易時,用USDon當中介資產。

比如,購買NVDAon,用戶輸入USDC → swapper轉換為USDon → 使用USDon mint NVDAon,所有在單筆交易中完成。

swapper是一個智能合約池,持有USDon和USDC的流動性。如果流動性充足,轉換就能即時1:1完成,太大額的話,超過流動性閾值就得等了,或者分批交易,這個合約的流動性是由Ondo自己維護的。

理論上Ondo可以通過向Swapper注入更多USDon(或對應USDC)來擴大支持的單筆交易規模。其實後面唯一的問題就是,如果需求量上來,高頻交易可能會暴露Swapper的瓶頸,這就比較考驗鏈上的性能,以及Ondo對Swapper的再平衡和管理能力。

對於Ondo來說,雖然目前來看它的實現方案最優,流動性最好,但跟ONDO代幣沒什麼關係,同時這個項目的量能不能做起來,是否會有監管問題,也不太好說。目前它仍然處於“灰色地帶”。但如果你想為股票代幣化這個敘事買單,那Ondo應該是繞不開的。

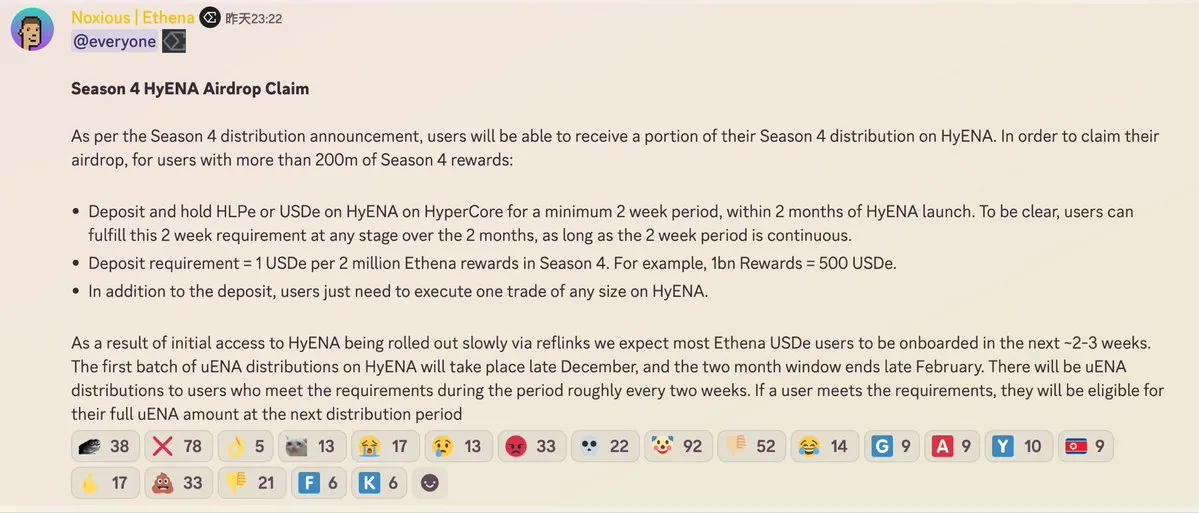

7. Ethena更新了Season 4空投,增加了HyENA相關的部分

對於超過2億獎勵的用戶,需要在HyENA上存款並持有HLPe或USDe至少2周,且必須是連續的,存款金額要求是每200萬獎勵對應1 USDe,按照底線2億獎勵計算,那就是100 USDe。

除了存款以外,需要用戶在HyENA上做一筆任意大小的交易。獎勵以uENA發放(Hyper上的ENA版本),第一批在12月下旬開始,共兩個月的窗口期,持續到2月結束,也就是在這2個月期間,自己選任何一個連續2周的時間存款。

等於在強行給HyENA導流,Ethena非常重視Perps這塊業務(畢竟非常賺錢)

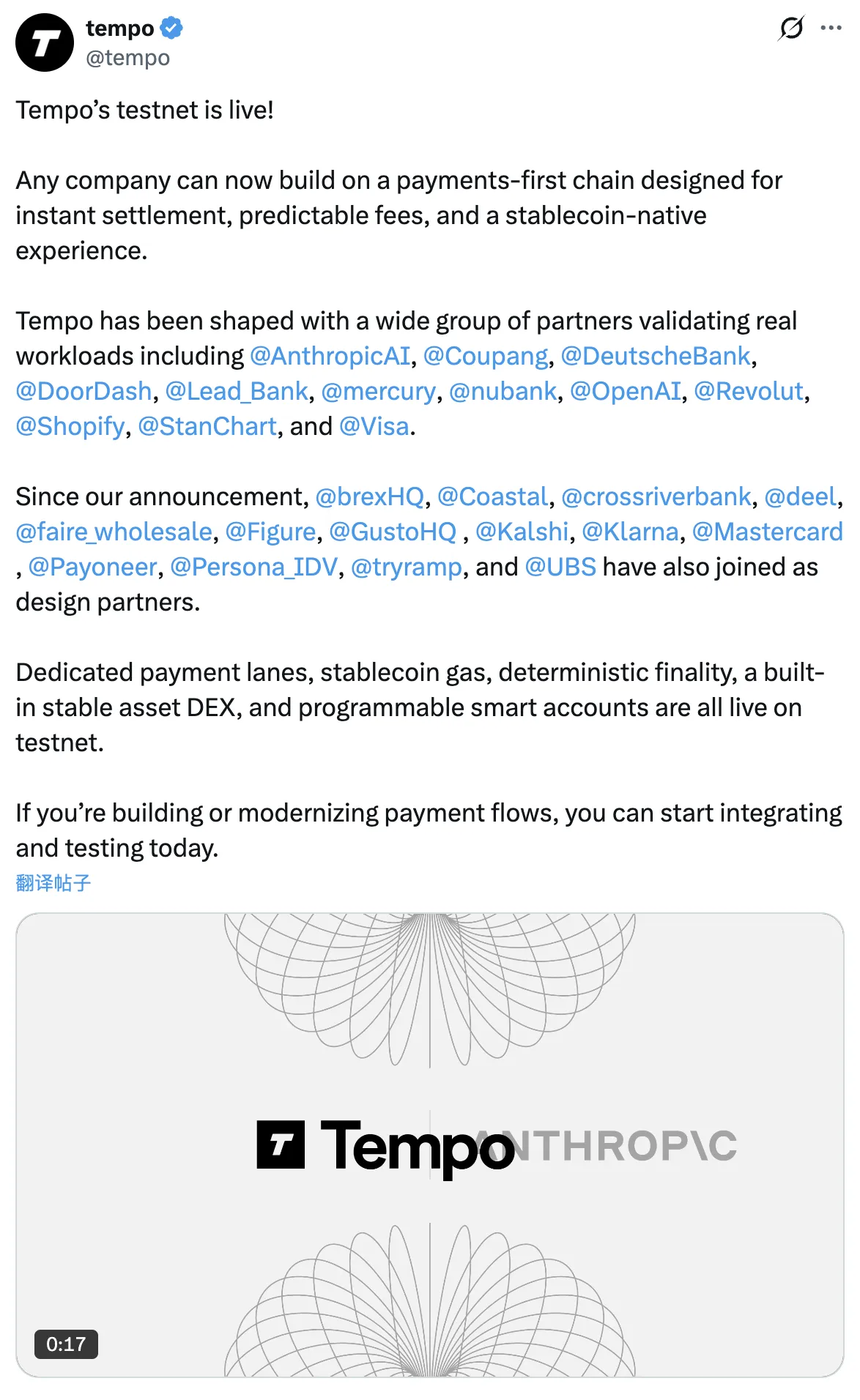

8. tempo上線測試網

Stripe 和 Paradigm 共同孵化和開發,合作伙伴 Anthropic AI、Coupang、Deutsche Bank、DoorDash、Lead Bank、Mercury、NuBank、OpenAI、Revolut、Shopify、Standard Chartered、Visa。

Tempo 的目標是解決現有區塊鏈在支付領域的痛點,如高費用、延遲和不確定性,使穩定幣成為主流支付工具。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 訂閱: https://t.me/bitpush