編譯:Block unicorn

前言

在代幣化現實世界資產(RWA)平臺上,私人信貸正處於風口浪尖。過去一年,代幣化私人信貸是增長最快的類別,規模從不足 5 萬美元躍升至約 24 億美元。

如果排除穩定幣(其支付渠道涵蓋所有鏈上活動),代幣化私人信貸的排名僅次於鏈上商品。頂級代幣化商品包括 Tether 和 Paxos 的金本位貨幣,以及 Justoken 的棉花、大豆油和玉米本位代幣。這似乎是一個嚴肅的類別,擁有真實的借款人、現金流、承銷機制和收益率,而且與商品相比,其受市場週期的依賴性更低。

但故事只有深入挖掘時才會變得複雜。

這 24 億美元的未償還代幣化私人信貸僅佔未償還貸款總額的一小部分。這表明,只有一部分資產能夠真正通過代幣在鏈上持有和轉移。

在今天的文章中,我將審視代幣化私人信貸數字背後的現實,以及這些數字對該類別未來意味著什麼。

讓我們直接進入正題。

代幣化私人信貸的雙重面貌

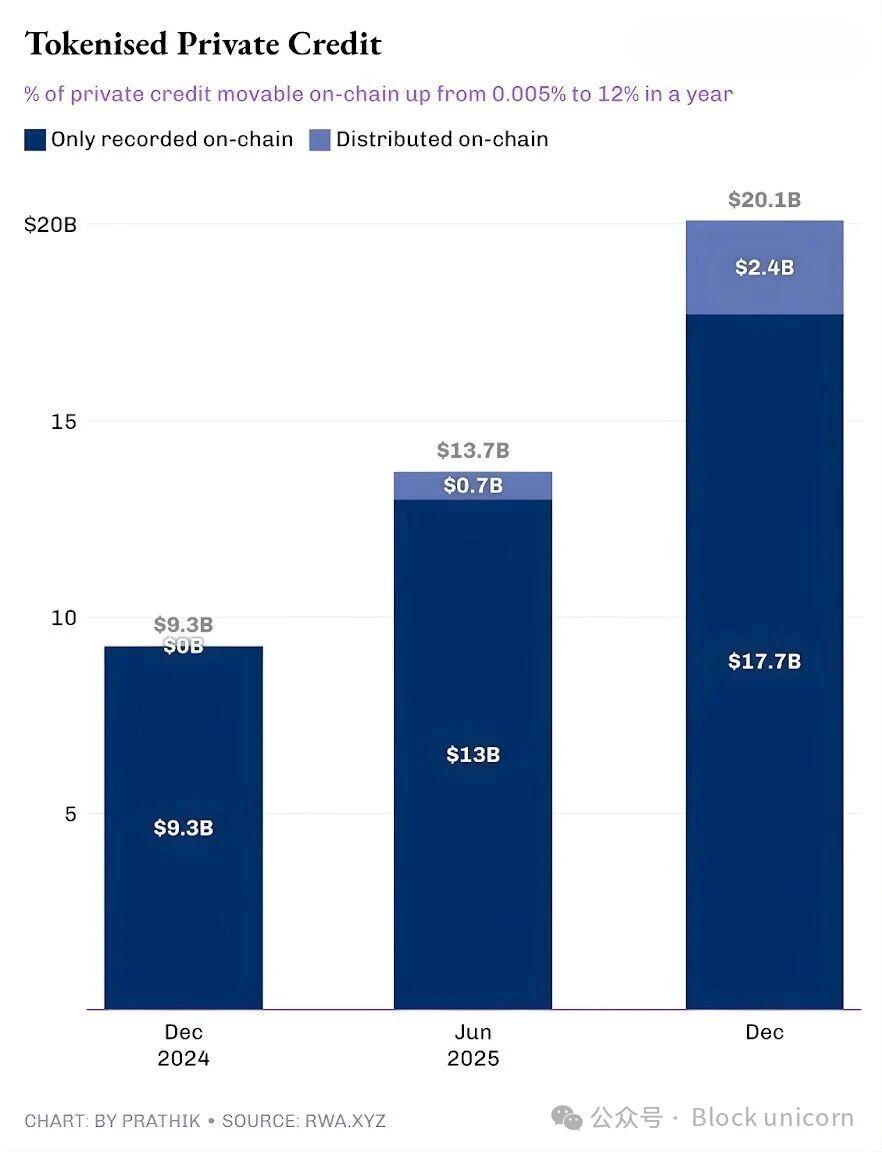

RWA.xyz 平臺上的活躍貸款總額略高於 193 億美元。然而,其中只有約 12% 的資產可以以代幣化形式持有和轉移。這體現了代幣化私人信貸的兩面性。

一面是「代表性」代幣化私人信貸,其中區塊鏈僅提供運營升級,通過在鏈上建立未償還貸款登記簿來記錄源自傳統私人信貸市場的貸款。另一面是分配式升級,其中區塊鏈驅動的市場與傳統的(或鏈下)私人信貸市場並存。

前者僅用於記錄和對賬,並記錄在公共賬本中。而分佈式資產則可以轉移到錢包中進行轉賬。

一旦我們理解了這種分類體系,你就不會再問私人信貸是否上鍊了。相反,你會提出一個更尖銳的問題:有多少私人信貸資產源自區塊鏈?這個問題的答案或許能給我們帶來一些啟發。

代幣化私人信貸的發展軌跡令人鼓舞。

直到去年,幾乎所有代幣化的私人信貸都只是運營層面的升級。貸款已經存在,借款人也按時還款,平臺也正常運作,而區塊鏈只是記錄這些活動。所有代幣化的私人信貸都只是記錄在鏈上,無法作為代幣進行轉讓。一年之內,這部分可轉讓的鏈上份額已經攀升至可追蹤私人信貸總量的 12%。

它展現了代幣化私人信貸作為一種可分發的鏈上產品的增長。這使得投資者能夠以代幣形式持有基金份額、資金池代幣、票據或結構化投資敞口。

如果這種分佈式模式持續擴展,私人信貸將不再像貸款賬本,而更像是一種可投資的鏈上資產類別。這種轉變將改變貸款方從交易中獲得的收益。除了收益之外,貸款方還將獲得一種運營透明度更高、結算速度更快、託管方式更靈活的工具。借款人將獲得不依賴於單一分銷渠道的資金,這在避險環境下可能大有裨益。

但誰將推動可分配私人信貸市場的增長呢?

Figure 效應

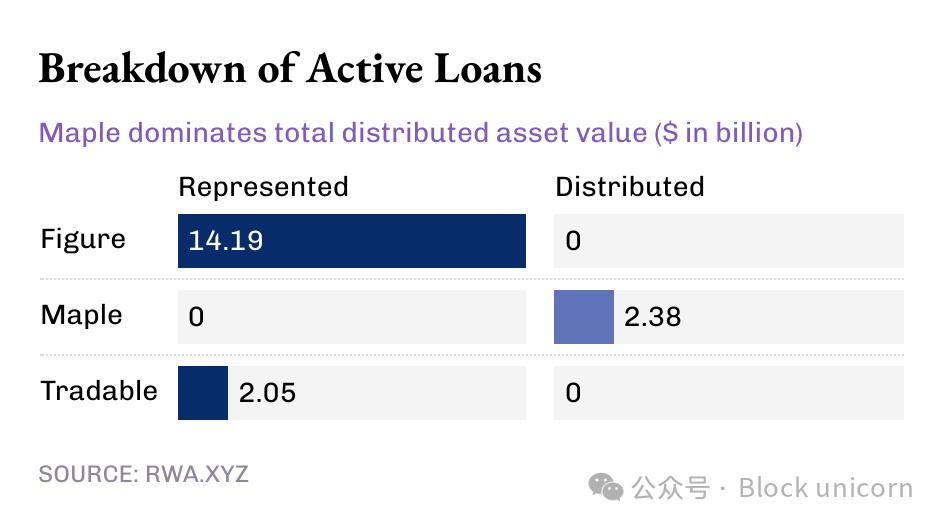

目前,未償還貸款的大部分來自單一平臺,而生態系統中的其他部分則構成了長尾效應。

自 2022 年 10 月以來,Figure 一直壟斷著代幣化私人信貸市場,但其市場份額已從 2 月份的 90% 以上下降到目前的 73%。

但更有趣的是 Figure 的私人信貸模式。

儘管如今代幣化私人信貸規模已超過 140 億美元,但這個行業領頭羊的所有價值都體現在「代表性」資產價值中,而分佈式價值則為零。這表明 Figure 的模型是一個運營管道,它將貸款發放和所有權追溯記錄在 Provenance 區塊鏈上。

與此同時,一些規模較小的參與者正在推動代幣化私人信貸的分銷。

Figure 和 Tradable 將其所有代幣化的私人信貸作為代表性價值持有,而 Maple 的價值則完全通過區塊鏈進行分銷。

從宏觀角度來看,目前活躍的 190 億美元鏈上貸款中,絕大部分都記錄在區塊鏈上。但過去幾個月的趨勢是毋庸置疑的:越來越多的私人信貸通過區塊鏈進行分發。鑑於代幣化私人信貸的巨大增長潛力,這一趨勢只會愈演愈烈。

即使規模達到 190 億美元,RWA 目前也僅佔 1.6 萬億美元私人信貸市場總額的不到 2%。

但為什麼「可移動的,而不僅僅是已記錄的」私人信貸很重要呢?

可移動的私人信貸提供的不僅僅是流動性。通過代幣在平臺外獲得私人信貸敞口,提供了可移植性、標準化和更快的分銷速度。

通過傳統私人信貸渠道獲得的資產,會使持有者被困於特定平臺的生態系統之中。這樣的生態系統轉讓窗口有限,且二級市場交易流程繁瑣。此外,二級市場的談判也進展緩慢,且主要由專業人士主導。這使得市場現有基礎設施的權力遠大於資產持有者的權力。

可分配的代幣可以通過實現更快的結算、更清晰的所有權變更和更簡單的託管來減少這些摩擦。

更重要的是,「可移動」是實現私人信貸大規模標準化分銷的前提,而這正是私人信貸歷史上所缺乏的。在傳統模式下,私人信貸以基金、商業發展公司(BDC)和擔保貸款憑證(CLO)等形式出現,每一種形式都會增加多層中介機構和不透明的費用。

鏈上分銷提供了一條不同的路徑:可編程包裝器在工具層面強制執行合規性(白名單)、現金流規則和信息披露,而不是通過手動流程。

今天的內容就到這裡,我們下一篇文章再見。