作者:Anita @anitahityou

如果你只看 2025 年的科技新聞,會覺得世界一片大好:AI 投資仍在繼續,北美數據中心建設加速,加密礦工終於“走出週期”,把原本高波動的挖礦業務成功轉型為穩定的 AI 算力服務。

但在華爾街的信貸部門,氣氛截然不同。

做債的人(Credit Investors)並沒有在討論模型效果,也不關心哪一代 GPU 更強。他們盯著 Excel 表格上的核心假設,開始感到一陣寒意:我們似乎正在用 10 年期的房地產融資模型,去購買一種保質期只有 18 個月的生鮮產品。

Reuters 和 Bloomberg 在 12 月的連續報道揭開了冰山一角:AI 基建正在快速變成一個“債務密集型行業”。但這只是表象,真正的危機在於深層的金融結構錯配——當高折舊的算力資產、高波動的礦工抵押物,與剛性的基礎設施債務被強行捆綁時,一條隱秘的違約傳導鏈已經形成。

一、 資產端的通縮:“摩爾定律”的殘酷復仇

做債的核心邏輯是現金流覆蓋率(DSCR)。過去 18 個月,市場假設 AI 算力租金會像房租一樣穩定,甚至像石油一樣抗通脹。

數據正在無情地粉碎這個假設。

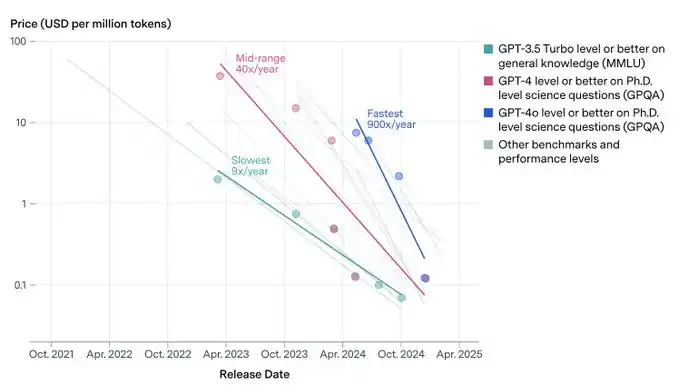

根據 SemiAnalysis 和 Epoch AI 的 2025 年第四季度追蹤數據,單位 AI 推理(Inference)成本在過去一年內同比下降了 20–40%。

- 模型量化(Quantization)、蒸餾技術(Distillation)的普及,以及專用推理芯片(ASIC)的效率提升,導致算力供給的效率呈指數級增長。

- 這意味著所謂的“算力租金”具有天然的通縮屬性。

這就構成了第一個久期錯配(Duration Mismatch):發債主體用 2024 年高點價格(CapEx) 購買的 GPU,鎖定的卻是一條 2025 年後註定暴跌的租金收益曲線。

如果你是股權投資者,這叫技術進步;如果你是債權人,這叫抵押品貶值。

二、 融資端的異化:將風投風險包裝成基建回報

如果資產端的回報在變薄,理性的負債端應該更保守。

但現實恰恰相反。

據 The Economic Times 和 Reuters 的最新統計,2025 年 AI 數據中心及相關基建的債務融資總額激增 112%,達到 250 億美元規模。 這一激增的主要推手,是 CoreWeave、Crusoe 等“Neo-Cloud”廠商以及轉型中的礦企,它們大規模採用 資產支持借貸(Asset-Backed Lending, ABL) 和 項目融資(Project Finance)。

這種融資結構的本質變化極其危險:

- 過去: AI 是科技 VC 的遊戲,失敗了是股權歸零。

- 現在: AI 成了基礎設施的遊戲,失敗了是債務違約。

市場正在把高風險、高折舊的科技資產(Venture-grade Assets),錯誤地放入了本該屬於高速公路和水電站的低風險融資模型(Utility-grade Leverage)中。

三、礦工的“假轉型”與“真加槓桿”

最脆弱的一環,出現在加密礦工身上。 媒體喜歡歌頌礦工轉型 AI 是“去風險”,但從資產負債表的角度看,這是風險疊加。

查閱 VanEck 和 TheMinerMag 的數據可以發現一個反直覺的事實:2025 年頭部上市礦企的淨負債率,相比 2021 年高點並未實質性去化。 甚至,部分激進礦企的債務規模激增了 500%。

他們是如何做到的?

- 左手(資產端): 依然持有高波動的 BTC/ETH,或將未來的算力收入作為隱性抵押。

- 右手(負債端): 發行可轉債(Convertible Notes)或高息債,借入美元購買 H100/H200。

這不是去槓桿,這是Rollover(債務展期)。

這意味著礦工正在玩一種“雙重槓桿”遊戲:用 Crypto 的波動性做擔保,去賭 GPU 的現金流。在順風期這是雙倍利潤,但一旦宏觀環境收緊,“幣價下跌”與“算力租金下降”將同時發生**。在信用模型裡,這被稱為相關性收斂(Correlation Convergence),是所有結構性產品的噩夢。

四、 不存在的“回購市場” (The Missing Repo Market)

讓信貸經理深夜驚醒的,還不是違約本身,而是違約後的清算(Liquidation)。

在房地產次貸危機中,銀行收回房子至少還能拍賣。但在 AI 算力融資裡,如果一家礦工違約,債權人收回那一萬張 H100 顯卡,能賣給誰?

這是一個被嚴重高估流動性的二級市場:

- 物理依賴: 高端 GPU 不是插在自家電腦就能用的,它們強依賴於特定的液冷機櫃和電力密度(30-50kW/rack)。

- 技術過時(Hardware Obsolescence): 隨著 NVIDIA Blackwell 甚至 Rubin 架構的發佈,手裡的舊款卡面臨的是非線性折價。

- 買盤真空: 當發生系統性拋售時,市場上沒有“最後貸款人”願意接盤過時的電子垃圾。

我們必須警惕這種“抵押品幻覺”——賬面上的 LTV看起來很安全,但那個能承接數十億美元拋壓的二級回購市場(Repo Market),在現實中根本不存在。

這不只是 AI 泡沫,這是信用定價的失靈

需要澄清的是,這篇文章並非否定 AI 的技術前景,也不是否認算力的真實需求。 我們質疑的,是錯誤的金融結構。

當摩爾定律驅動的通縮資產(GPU),被當作抗通脹的房地產(Real Estate)來定價;當並未真正去槓桿的礦工,被當作優質的基礎設施運營商來融資時——市場其實是在進行一場尚未被充分定價的信用實驗。

歷史經驗反覆證明:信用週期,往往比技術週期更早觸頂。對於宏觀策略與信貸交易員而言,2026 年前的首要任務,或許不是預測哪個大模型會贏,而是重新審視那些“AI Infra + Crypto Miners”組合的真實信用利差。

<參考>

<1>https://epoch.ai/data-insights/llm-inference-price-trends

<2>https://epochai.substack.com/p/the-epoch-ai-brief-april-2025

<3>https://semianalysis.com/2025/

<4>https://www.reuters.com/commentary/breakingviews/shaky-data-centre-tenants-could-choke-off-ai-boom-2025-12-10/

<5>https://longbridge.com/en/news/269179463

<6>https://economictimes.indiatimes.com/topic/data-center-capacity

<7>https://www.webpronews.com/ais-debt-fueled-data-center-frenzy-risks-mounting-in-2025-boom/

<8>https://www.alpha-matica.com/post/assessing-risks-in-ai-infrastructure-finance

<9>https://www.blackstone.com/news/press/coreweave-secures-7-5-billion-debt-financing-facility-led-by-blackstone-and-magnetar/

<10>https://www.prnewswire.com/news-releases/coreweave-secures-7-5-billion-debt-financing-facility-led-by-blackstone-and-magnetar-301848093.html

<11>https://www.cnbc.com/2024/05/17/ai-startup-coreweave-raises-7point5-billion-in-debt-blackstone-leads.html

<12>https://happycoin.club/en/vaneck-za-god-dolgi-bitkoin-majnerov-vyrosli-na-500-do-127-mlrd/

<13>https://www.binance.bh/en-BH/square/post/10-23-2025-crypto-news-bitcoin-miner-debt-surges-500-as-industry-gears-up-for-hashrate-

<14>https://www.aicerts.ai/wp-content/uploads/2025/02/Publications-Certification-Impact-Report-1.pdf

<15>https://www.webpronews.com/ais-debt-fueled-data-center-frenzy-risks-mounting-in-2025-boom/

<16>https://www.alpha-matica.com/post/assessing-risks-in-ai-infrastructure-finance