在選擇權市場中,交易商的避險資金流動在塑造短期價格走勢方面發揮核心作用。 Gamma 曝險 (GEX) 用於識別這些避險資金流動在哪些情況下可能穩定價格走勢,以及在哪些情況下可能會加劇價格波動。雖然 GEX 在股票和指數選擇權領域已被廣泛應用,但將其直接應用於加密貨幣市場卻存在許多問題。

加密選擇權市場在參與者行為以及從市場數據推斷交易商部位的方式上有顯著差異。為了解決這個問題,我們建立了一個基於流量的Gama風險敞口度量模型,該模型專為加密選擇權市場量身定制,旨在還原交易商部位隨行權價和到期日的變化。我們展示如何利用該框架來解讀波動率機制,並識別交易商避險可能對市場動態產生顯著影響的價格區間。

什麼是伽馬射線輻射?它為何如此重要?

Gamma 風險敞口 (GEX) 衡量選擇權做市商的對沖資金流動如何對標的資產的變動做出反應。

做市商通常維持delta中性頭寸,因此必須透過買賣期貨或現貨來持續對沖其gamma風險敞口,以抵銷其買賣選擇權的delta值。當價格波動時,選擇權delta值(即gamma值)也會發生變化,迫使交易商進行再平衡。這些再平衡操作在市場中形成結構性回饋迴路,也是股票市場中一些最顯著的機械驅動交易流量的來源。

在這種動態關係的核心,交易者(taker)是最終使用者-買賣選擇權的交易者或投資者,而交易者(或做市商)則是提供流動性的交易對手。他們的部位互為鏡像:當交易者買進買權時,交易商就賣出買權。

GEX 有什麼用?

- 在具有較高正伽瑪值的價格水準上,交易商會採取對沖策略來吸收價格衝擊。他們通常在價格下跌時買入,在價格上漲時賣出,這會降低波動性,並可能將價格固定在某些行權價附近:這種現象通常被稱為“伽瑪引力”或“價格釘住”。

- 在高負伽瑪值的價格水準上,交易商的避險流動方向相反,會放大價格波動。交易商在價格下跌時賣出,在價格上漲時買入,這往往會加劇短期波動。

簡而言之, GEX 突出了交易商對沖可能穩定或破壞市場的地方,將期權市場變成潛在波動機制的地圖,而不是被動的倉位快照。

傳統金融起源:傳統金融中的伽瑪風險敞口計算

Gamma 風險暴露指標起源於股票和指數選擇權市場(例如標普 500 指數)。其經典構造如下:

在哪裡:

- OI是該罷工的未平倉合約量

- Γ是選項 gamma

- S為標的現貨價格

- sign_dealer是假定的莊家部位符號(多頭或空頭)。

由於傳統的股票資料集沒有標記交易的接受方是誰,因此該框架依賴於一個簡單的啟發式方法,即誰通常持有選擇權市場的哪一方:

- 買權由投資者出售,由交易商購買。

- 賣權由投資人買入,由交易商賣出。

在傳統的股票交易環境中,投資者通常會賣出看漲期權來提高收益,並使用看跌期權作為下行保險。

為什麼權益啟發式方法在加密貨幣領域失效

在加密期權交易中,股票期權的假設不再適用。許多參與者主動買入買權是為了投機上漲,而不是系統性地賣出以獲取收益。同時,看跌期權也常被用於策略性交易,而非僅作為多頭投資組合的對沖工具。如果我們繼續假設“看漲期權=投資者做空,交易商做多”和“看跌期權=投資者做多,交易商做空”,那麼我們構建的交易商頭寸信息將無法反映實際的持倉情況。

第二個問題更為微妙。傳統方法將每個行使價的未平倉合約視為單一方向的單一部位。但實際上,一個行使價的未平倉合約是由買賣雙方共同構成的。例如,假設50%的未平倉合約來自買入方(做空交易商),50%來自賣出方(做多交易商),那麼交易商的淨風險敞口接近於零——然而,啟發式方法仍然會報告很大的風險敞口。而我們真正想要的是:

- 交易商部位(多頭或空頭)的真實體現;

- 扣除反向資金後,該頭寸的實際淨規模。

加密貨幣領域伽瑪風險敞口(GEX)的流程優先方法

與傳統股票市場不同,加密選擇權交易平台會公開每筆交易的買方(taker)。對於每一筆交易,我們都可以觀察到買方是買入還是賣出看漲期權或看跌期權。然後,我們做出一個明確的模型假設:交易另一方的賣方(maker)是提供流動性的交易商。

這使我們能夠將交易者視為最終用戶,並根據累積交易者流量(逐個行使價和到期日)來推斷交易商的部位。隨著時間的推移,這可以建構出交易商在波動率曲面上的真實部位分佈圖。

在此基礎上,我們建立了一套方法論,用於追蹤交易商庫存隨時間的變化,並利用選擇權希臘字母和現貨價格將該庫存轉化為伽瑪敞口。最終得到的是一個基於實際交易流量而非靜態啟發式方法的結構化GEX指標。此流程的完整描述請參閱文末附錄。

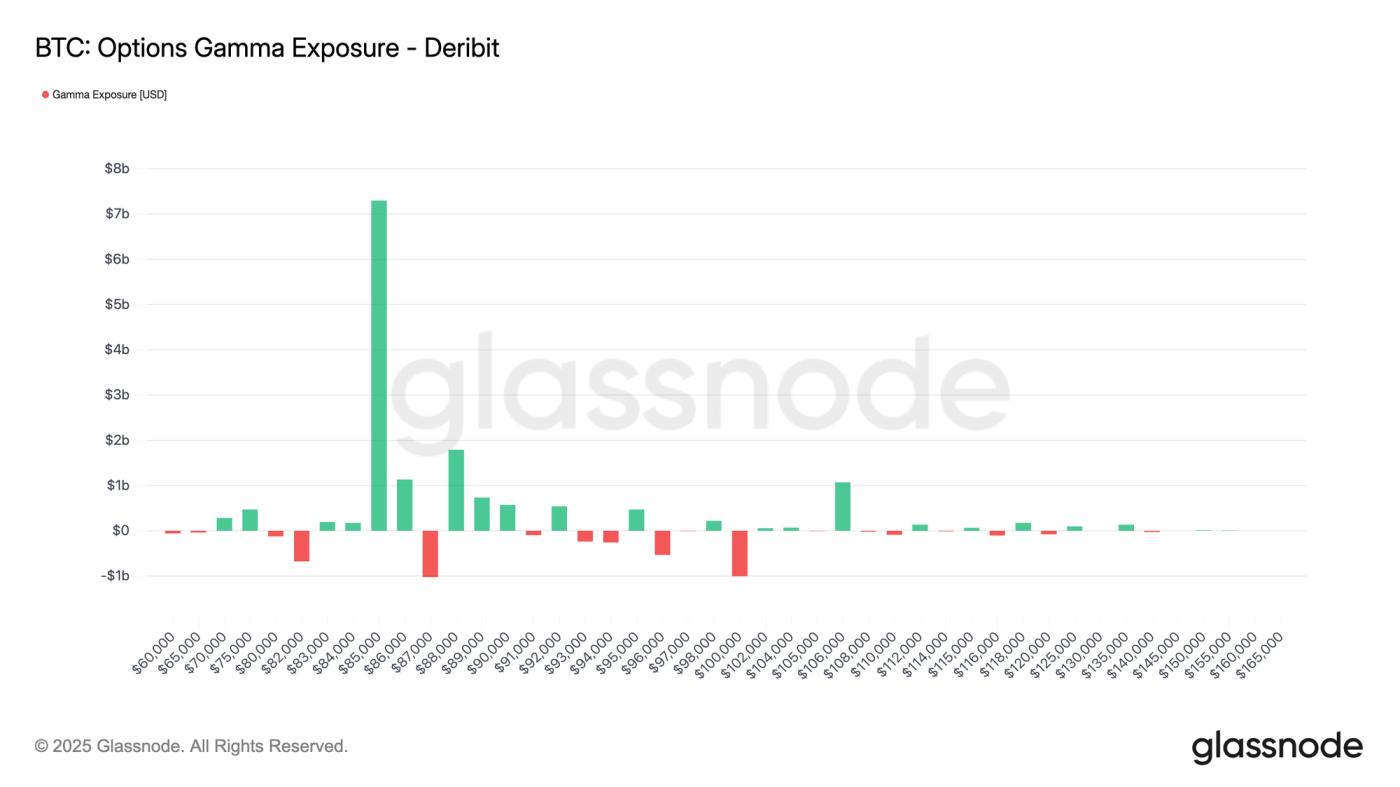

下圖展示了Deribit上不同行使價的BTC選擇權伽瑪風險敞口。每個長條圖代表集中於此行權價的淨伽瑪風險敞口(以美元計):綠色表示正風險敞口,紅色表示負風險敞口。分佈圖顯示,在 86,000 美元至 87,000 美元附近存在一個主要的正伽瑪風險敞口區域,而在 83,000 美元和 101,000 美元附近則存在較小的負風險敞口區域。

指標解讀

Gamma 值有助於了解對沖資金流動可能影響價格走勢的區域。在 85,000 美元至 86,000 美元附近出現較大的正 GEX 值,表明交易商的對沖操作可能在該區域內呈現均值回歸(逢低買入,逢高賣出),從而導致價格在該價位附近波動受限或走勢放緩。相反,負 GEX 值區域則表示對沖操作在該區域內會增強動能(逢低賣出,逢高買入),如果現貨交易進入該區域,則更有可能出現更快、更具方向性的走勢。

適用對象:

- 解析度: 10分鐘

- 資產: BTC、 ETH、 SOL、 XRP、PAXG

- 交易所: Deribit

交易應用案例:如何在實務中使用 GEX

從交易角度來看,GEX 將選擇權市場轉化為一張地圖,顯示交易商的資金流動可能會放大或抑制價格波動。

辨識「黏性」與「滑性」價格區域

- 現貨附近高正GEX:當現貨附近某個行權價區間的GEX值呈現強正值時,交易商在該區間持有多頭Gamma部位。由於市場在該區間內波動,他們的對沖資金傾向於逢低買入、逢高賣出,產生一種「釘扎」效應:價格走勢趨於平緩,突破難以奏效,實際波動率往往低於隱含波動率。這通常是一個均值回歸的「黏性」市場,如果波動率確實被控制在一定範圍內,做空Gamma套利交易可能有效。

- 當GEX值接近或低於現貨價格時,情況則相反:交易商做空伽瑪值,因此當現貨價格進入該區域時,避險資金會在疲軟時賣出,在強勢時買入。這非但沒有抑制價格波動,反而加劇了波動。價格走勢變得更加「難以預測」:日內波動幅度可能擴大,訂單簿可能顯得更稀薄,強制平倉或擠壓交易的可能性也隨之增加。在這種情況下,交易者通常會降低槓桿、擴大停損範圍,並且更重視動量因素。

觀察伽瑪翻轉

一個特別重要的動態是伽瑪翻轉,即現貨價格周圍的淨伽瑪值(GEX)改變符號。例如,如果價格離開正伽瑪區域並進入下方的負伽瑪區域,市場可能會從均值回歸的穩定狀態轉變為走勢自我強化的狀態。

附錄 – 我們的方法論:基於交易者流量的全球交易所

我們以每項資產、交易所、行使價 K 和到期日 M 為單位,在10 分鐘網格上建立 Gamma 風險敞口。關鍵思想是根據交易者的流動情況重建交易商的庫存隨時間的變化,然後使用期權希臘字母將該庫存轉化為 Gamma 風險敞口。

我們定義每 10 分鐘間隔內合約的淨接受者流量:

假設經銷商主要處於被動方,那麼經銷商流量就是交易者流量的鏡像:

然後,我們將這些流量隨時間累積,得到經銷商的合約數量庫存。對於呼叫中心而言,具體計算方法如下:

對於看跌期權,情況類似:

此處 Δt 為 10 分鐘時間步長。正的庫存值表示交易商持有該行權價和到期日的淨多頭合約;負值表示淨空頭合約。

為了將此庫存轉化為伽瑪敞口,我們將其與選擇權希臘字母和標的資產價格結合。令 𝑚 表示合約乘數(例如,每份合約的BTC),𝑆 表示 𝑡 時刻的現貨價格。對於每個區間,我們定義名義敞口:

利用選擇權鏈中的選擇權伽瑪值 Γcall(K,M,t) 和 Γput(K,M,t),每條腿的伽瑪敞口為:

Γcall(K,M,t) 表示該行使價和到期日的買權的伽瑪值。它反映了標的資產價格變動時期權的delta值變化的速度。

那麼,該行權價/到期日的總伽瑪風險敞口就只有: