Messari 發佈了《2026 年加密趨勢報告》(The Crypto Theses 2026),全文對公鏈、DeFi、AI、DePIN 與 TradFi 等賽道的未來趨勢做出預判。在 Messari 的視角中,2026 年將是加密貨幣從“投機”轉向“系統級集成”的關鍵一年。

文章作者:Messari

文章整理 / 編譯:ODIG Invest

Messari 發佈了《2026 年加密趨勢報告》(The Crypto Theses 2026),全文對公鏈、DeFi、AI、DePIN 與 TradFi 等賽道的未來趨勢做出預判。在 Messari 的視角中,2026 年將是加密貨幣從“投機”轉向“系統級集成”的關鍵一年。

為便於閱讀,我們精簡了原文,摘取了最核心的結論與觀點,以快速洞察下一個風口。

加密貨幣(Cryptomoney)是整個行業的基礎

比特幣已經明確地與其他所有加密資產區分開來,並且毫無疑問是當前最具代表性、最成熟的“加密貨幣(cryptomoney)”。

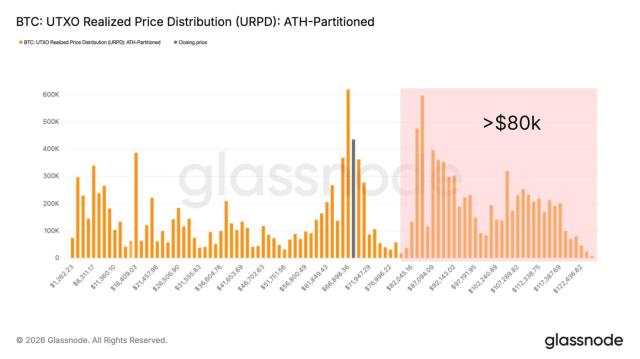

今年下半年 BTC 的相對跑輸,部分原因來自於早期、大額持幣者帶來的賣壓上升。我們並不認為這種跑輸會演變為長期的結構性問題,比特幣的“貨幣敘事”在可預見的未來仍將保持穩固。

L1 的估值正與基本面逐漸脫鉤。L1 的收入同比大幅下滑,其估值越來越依賴於一種“貨幣溢價”的假設。除少數例外,我們預計多數 L1 將跑輸 BTC。

ETH 仍然是爭議最激烈的資產。圍繞其價值捕獲能力的擔憂尚未完全消除,但 2025 年下半年的市場表現表明,市場願意在某種程度上將 ETH 視為與 BTC 類似的加密貨幣。如果 2026 年加密牛市迴歸,以太坊的數據可用性代幣(Data Availability,DATs)可能迎來“第二次生命”。

ZEC 正越來越多地被定價為一種“私密型加密貨幣”,而不再只是小眾的隱私幣。這使其在監控加強、機構化加深以及金融壓制加劇的時代,成為 BTC 的一種互補性對沖資產。

應用層可能會開始選擇建立自己的貨幣體系,而不是依賴其所運行網絡的原生資產。具備社交屬性和強網絡效應的應用,尤其有可能走向這一方向。

傳統金融(TradFi)與加密的融合(The Convergence of TradFi x Crypto)

《GENIUS 法案》重塑了穩定幣的定位:穩定幣從加密原生的交易工具,轉變為美國貨幣政策體系中的組成部分,並由此引爆了銀行、金融科技公司與科技巨頭之間的競爭,爭奪“數字美元”基礎設施(支付與結算軌道,rails)的控制權。

Tether 約 5000 億美元的估值體現了其極強的盈利能力,但《GENIUS 法案》也將 JPMorgan、Google 等重量級玩家引入同一賽場。我們預計,Tether 仍將在合規要求相對寬鬆、以“美元化”為特徵的經濟體中保持主導地位,而在發達市場中,具備品牌、合規與分發優勢的傳統機構將佔據主要份額。

銀行正將穩定幣“嫁接”進既有支付體系,而 Cloudflare 與 Google 則在為幾乎尚未出現的“代理型商業(agentic commerce)”構建底層基礎設施。隨著 AI Agent 驅動的交易在這些軌道上規模化,科技、金融與 AI 的融合預計將在 2026 年成為主導敘事。

利率下行將推動資本流向加密原生收益機會,包括資金利差、代幣套利以及以 GPU 為抵押的借貸。這一輪收益週期將更多依賴真實現金流,而非代幣通脹,從而構建出更穩健、可持續的收益結構。

2025 年,RWA(現實世界資產)代幣化規模已達 180 億美元,主要集中在美國國債與信貸資產領域——這些是最早實現產品與市場匹配(PMF)的方向。隨著 DTCC 獲得 SEC 授權對美國證券進行代幣化,這一規模將進一步擴張,並有望把數萬億美元級別的資產引入加密基礎設施之上。

去中心化互聯網金融(Decentralized Internet Finance)

主動做市 AMM(Prop AMMs)與 CLOB(中心化限價訂單簿)將取代被動 AMM,成為 DEX 的主流架構。隨著鏈上基礎設施擴容,這類架構能夠提供更優的成交質量與更窄的價差。

模塊化借貸協議(如 Morpho)將超越一體化(單體)借貸平臺。通過提供靈活、彼此隔離的金庫(vault),更符合機構與新型銀行(neobanks)的風險與合規偏好。

股票永續合約(Equity Perps)有望在 2026 年迎來突破,為全球用戶提供高槓杆、無國界的股票敞口,同時規避鏈下監管帶來的摩擦。

生息型穩定幣將取代“被動型”穩定幣,成為 DeFi 的核心抵押資產,縮小儲備收益與用戶實際回報之間的差距。

DeFi 銀行(DeFiBanks)將作為加密世界對新型銀行的回應而出現,把儲蓄、支付與借貸功能打包進高利潤率、完全自託管的應用之中。

去中心化 AI(Decentralized AI)

算力需求的持續爆發 + 開源模型能力提升,正在為去中心化算力網絡打開全新的收入來源。

去中心化數據鑄造廠(Decentralized Data Foundries) 若能在某一個前沿、單點的關鍵應用場景中建立絕對優勢,將成為整個 deAI 技術棧中最具盈利能力的參與者。

DeAI 實驗室 將圍繞具有明顯差異化的中等規模開源模型形成“類信仰式”的社區追隨。這一模型規模區間持續展現出強烈的模型–市場匹配度(model–market fit)。

達爾文式網絡(Darwinian Networks,指“適者生存”和“自然選擇”機制) 將通過一種正向循環推動加密行業去汙名化:既能吸引頂級人才,又能引入機構級需求,從而不斷強化自身。

AI Agent 協同副駕駛(Co-pilots) 將把 DeFAI 技術棧 打包成一個統一的“終端入口”,依託強大的數據飛輪,正面挑戰既有的主流消費級前端入口。

隨著預測市場規模化,AI Agent 為持續的信息聚合、更穩定的流動性以及更高質量的定價校準提供了路徑——在不改變市場基本結構的前提下,顯著降低系統性偏差。

DePIN 是前沿陣地(DePIN is the Frontier)

垂直整合的 DePIN 網絡(從底層資源到面向企業/消費者的成品)最有能力實現可持續收入與更高利潤率,從根本上解決需求側問題。

隨著稀缺真實世界數據(Real-World Data)需求加速增長,DePAI 數據採集協議有望在 2026 年迎來突破。藉助 DePIN 式激勵機制,其數據採集速度與規模將明顯優於中心化方案。

InfraFi 將成為一個爆發性的 DePIN 相鄰賽道:通過把鏈上資本引入傳統私募信貸難以覆蓋的全新基礎設施領域(如債務融資),打通資金與真實基礎設施之間的通道。

監管清晰將顯著擴大 DePIN 的建設者群體,並加速企業級參與——一方面降低代幣設計的不確定性,另一方面讓企業深度整合的 DePIN 商業模型變得可行。

到 2026 年,DePIN 有望實現超過 1 億美元的鏈上可驗證收入:一方面,成熟協議的年化收入將從千萬美元級躍升至上億美元級;另一方面,新一批藍籌級 DePIN 項目將完成 TGE(代幣生成事件)。

消費級加密的時代已經到來(The Time for Consumer Crypto is Now)

手續費價值棧已從“鏈”轉移到“應用”。當區塊空間不再是瓶頸,消費級加密正演化為一個以應用為核心的經濟體:應用捕獲主要收入,並終於可以圍繞用戶體驗進行真正優化。

消費者層面的 PMF 最清晰地出現在“市場即產品”的場景。Memecoin / NFT 與預測市場之所以成立,是因為它們將所有權與定價機制直接嵌入文化行為與信息獲取過程中,而不是把加密能力“生硬地嫁接”到既有應用上。

預測市場已完成從選舉場景到持續性使用的躍遷。2025 年驗證了非政治需求(體育 / 加密 / 文化),而分發級合作伙伴(如 Robinhood)成為需求爆發的關鍵加速器。

金融化社交仍處在早期,但設計空間真實存在。機會不在於“去中心化社交”本身,而在於讓內容、創作者與互動關係可交易化,從而創造一種全新的用戶體驗。

“非典型 RWA”正在成為新的消費級切入口。代幣化開始改善非金融商品市場(如集換式卡牌、扭蛋),並展現出通往鏈上流動性、可驗證來源(provenance)以及可組合金融層的清晰路徑,重塑收藏品賽道。

顛覆因子(Disruption Factor, DF):評估二層協議(L2)的概念驗證框架

加密世界從未缺少活躍度。新鏈、新代幣、新敘事——每一輪週期都帶來創新與噪音的爆炸式增長。然而,有一個問題始終難以回答:哪些項目真正有機會產生持久影響?

在 Messari 的發展過程中,我們嘗試過多種最佳可用框架,從傳統估值方法到網絡與市場結構模型,力圖找到一種可靠且簡潔的項目評估方法。每次實踐中都出現同樣的缺陷:協議的勝出方式不同於傳統公司,沒有任何單一的傳統分析視角能可靠衡量項目是否在長期累積持久優勢。

Messari 引入了顛覆因子(Disruption Factor, DF)的概念框架,以解決這一問題。顛覆因子的構建遵循以下四個指導原則:透明度;可定製性;長期主義;開源與演進。

顛覆因子衡量一個加密項目融入現實世界和主流用戶行為的深度。它不僅評估鏈上活動,還評估這些活動是否在有效替代傳統系統、吸引非加密原生用戶,並轉化為粘性的長期採納。

本次概念驗證對 13 個 L2 進行了評分。結果呈現出明顯的“槓鈴化”格局:Arbitrum One (70) 和 Base (67) 脫穎而出成為領跑者;OP Mainnet (58) 處於第二梯隊;其餘項目均在 49 分以下,表明許多 L2 仍處於早期、垂直領域或尚待證明其持久性。