美元(鎂)在新的一年裡處於一個關鍵時刻。多年來,得益於美國強勁的經濟增長、美聯儲積極的收緊政策以及全球對風險的次擔憂,美元一直保持強勢。然而,推動鎂普遍上漲行情的因素正在逐漸減弱,儘管尚未完全倒。

FXStreet預測,明年將是鎂走勢的過渡期,而不是完全逆轉。

一年期匯款至鎂

2026年的基本情景是鎂溫和走弱,主要受高波動性和低估貨幣的影響,同時利率差收窄,全球增長差距縮小。美聯儲預計將在寬鬆貨幣政策方面更加謹慎,但大幅下降的可能性仍然很低。服務業通脹難以抑制、美國勞動力市場強勁以及擴展財政政策表明,美國貨幣政策快速正常化的可能性不大。

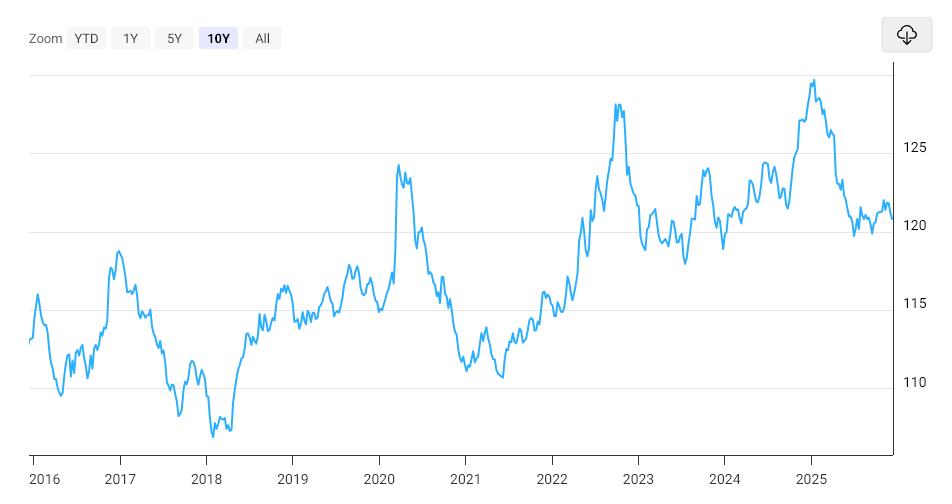

過去十年美元指數走勢。數據來源:宏觀趨勢

過去十年美元指數走勢。數據來源:宏觀趨勢在外匯市場上,這為鎂提供了更多選擇,而不是出現劇烈的熊市。

短期風險可能包括美國聯邦政府支出緊張,因為政府停擺的可能性可能會導致市場波動,並上漲對鎂作為避險資產的需求,但這不太可能製作美元的長期下降。

此外, 美聯儲主席傑羅姆·鮑威爾將於明年5月卸任,這也上漲了不確定性,因為市場開始討論美聯儲新領導層可能會將政策轉向更加鴿派的立場。

簡而言之,明年不一定會是美元主導地位的終結,而是鎂不再那麼有吸引力,但對世界仍然非常重要的一段時期。

2025年鎂走勢:從主導倉位到疲軟時期?

過去一年並非受到單一衝擊的影響,而是受到鏈持續事件的影響,這些事件挑戰並最終增強了鎂。

一切始於市場普遍認為美國經濟增長將會放緩,美聯儲很快將放鬆貨幣政策。但這種預測為時尚早,因為美國經濟依然強勁。經濟活動保持穩定, 通脹下降緩慢, 勞動力市場依然緊張,促使美聯儲繼續採取謹慎的政策。

通貨膨脹也是一個反覆出現的熱點。總體而言,通脹壓力有所下降,但緩解程度並不均衡,尤其是在服務業。次通脹數據高於預期時,關於貨幣政策應該收緊多少的爭論就會再次爆發,而結果總是鎂走強,並提醒人們下降的進程尚未結束。

地緣政治因素也是一個長期存在的問題。中東地區的緊張局勢、 烏克蘭衝突以及美中關係——尤其是在貿易方面——持續不斷地擾亂市場穩定。

除美國以外,沒有哪個地區成為主要的制衡力量:歐洲正努力尋找增長動力,中國的經濟復甦前景不明朗,其他地區的低增長進一步限制了鎂長期下降的可能性。

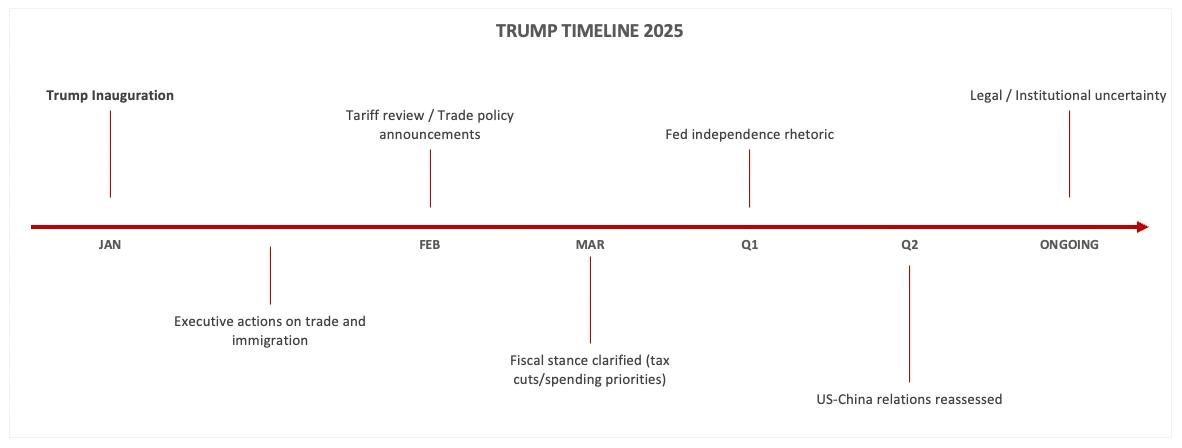

此外,還有特朗普因素:美國政治未必能直接預測鎂走勢,但往往會加劇匯率波動。如下圖所示,每當政策或地緣政治不穩定上漲,鎂Vai就會凸顯。

特朗普執政時期的時間線

特朗普執政時期的時間線進入2026年,這種情況不太可能改變。特朗普的總統任期更有可能通過貿易不確定性、財政政策變化或監管措施,而非通過可預測的政策方向,來影響外匯市場。

美聯儲政策:謹慎寬鬆,而非方向轉變。

美聯儲的政策仍然是決定鎂走勢的關鍵因素。市場越來越相信利率已經見頂。

然而,對於未來降息的速度和幅度,人們的預期仍然相當模糊,可能過於樂觀。

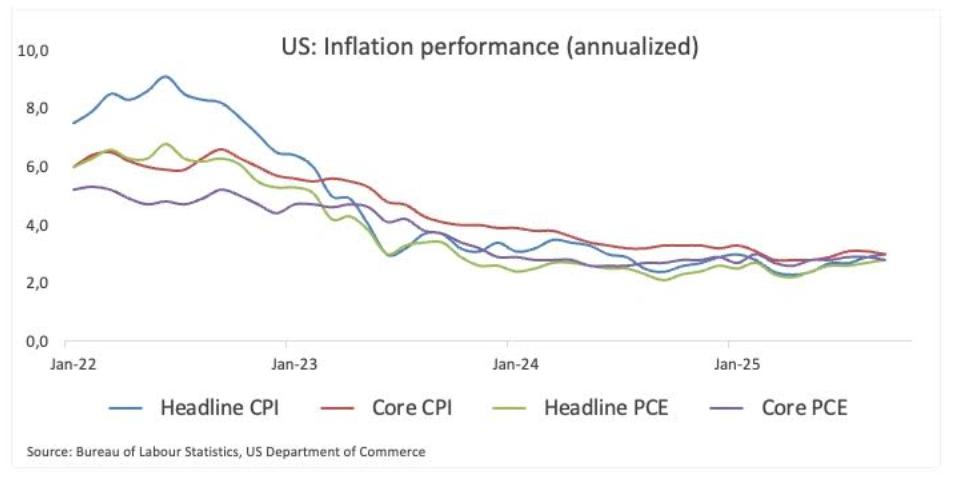

美國通脹率已顯著下降,但要將通脹率降至目標水平仍面臨挑戰,因為總體通脹率和核心消費者價格指數(CPI)均高於美聯儲2.0%的目標。服務業通脹依然高企,工資上漲僅略有下降,金融環境已大幅改善。勞動力市場不再過熱,與以往相比保持穩定。

2022年以來美國通貨膨脹趨勢

2022年以來美國通貨膨脹趨勢鑑於背景,美聯儲很可能會逐步下降利率,並根據實際經濟情況靈活調整利率,而不是採取激進的寬鬆政策。

這對外匯市場來說很重要,因為美國與其他國家之間的利率差不太可能像市場目前預期的那樣迅速縮小。

因此,如果由於美聯儲降低利率而導致鎂走弱,這一趨勢將以有序的方式展開,不會過於突然或劇烈。

財政動力與政治週期

美國財政政策仍然是影響鎂前景的一個老生常談的因素。鉅額預算赤字、上漲的債務發行以及嚴重Chia的政治環境不再是暫時性問題,而是整體形勢不可或缺的組成部分。

目前局勢明顯緊張。

一方面,寬鬆的財政政策持續支撐經濟增長,減緩了衰退跡象,並間接提振了美元,因為美國經濟的表現持續優於許多其他國家。但另一方面,美國財政部不斷髮行更多債券引發了人們對公共債務可持續性的擔憂,以及國際投資者是否願意繼續購買這些不斷上漲的債務。

迄今為止,市場對“雙赤字”問題仍保持相對平靜。由於流動性充足、收益率誘人,且缺乏規模相當的替代投資選擇,市場對美國資產的需求依然非常旺盛。

政治因素帶來了新的不穩定性。選舉年——其中2026年11月的中期選舉——通常上漲風險成本,並製作外匯市場的短期波動。

最近美國政府的停擺就是一個明顯的例子:儘管政府運作在 43 天后恢復正常,但核心問題仍然沒有得到解決。

美國國會已將批准下一份預算的最後期限推遲至1月30日,這使得再次次的風險仍然非常現實。

估值和倉位:市場擁擠但尚未“崩盤”

從估值角度來看,美元不再便宜,但尚未貴得離譜。然而,美元是“貴”還是“便宜”很少是美元週期重大轉折點的決定性因素。

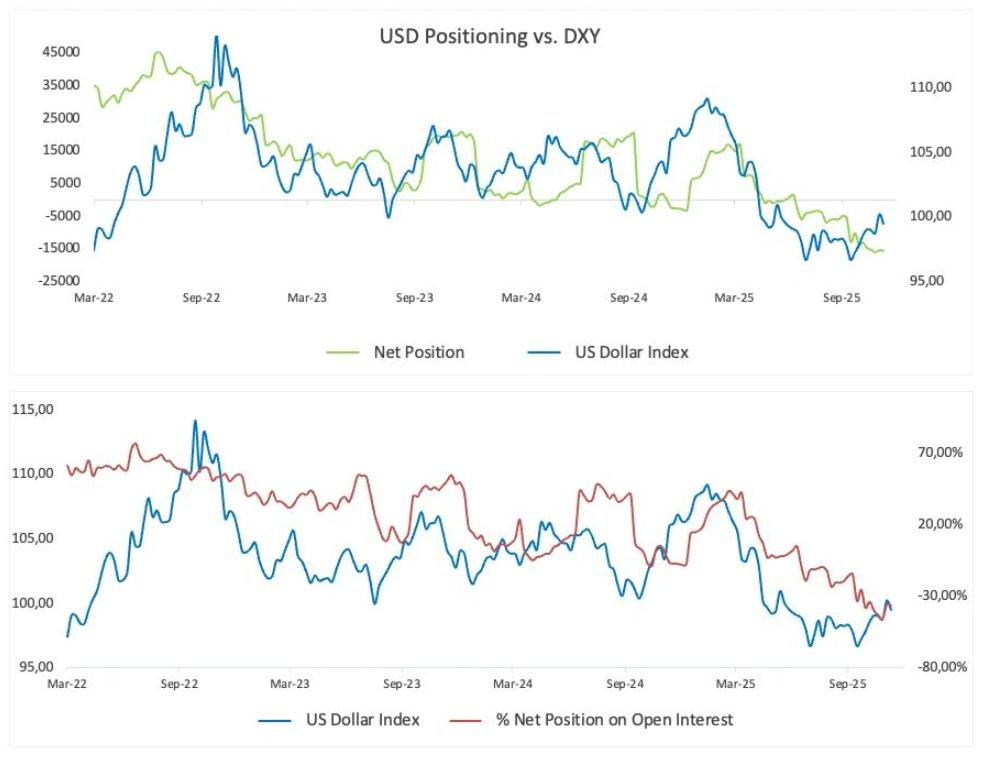

然而,市場倉位則揭示了一個更有趣的故事:投機投資者目前持有的美元淨空頭倉位處於多年來的最高水平。換句話說,市場中很大一部分人已經押注美元走弱。這並未否定下降的觀點,但確實改變了風險。隨著空頭倉位越來越集中於一方,美元進一步大幅下降的可能性降低,而倉位平倉導致的短期反彈風險則增加。

在政策可能突然改變、地緣政治緊張局勢經常出乎意料地出現的背景下,這一點就顯得尤為重要。

綜合來看,美元估值相對較高,加上市場上存在大量空頭倉位,使得鎂出現大幅且持續下降的可能性較小。相反,美元更有可能出現劇烈波動,走弱後可能突然反彈,逆轉主要趨勢。

美元指數與淨未平倉倉位對比

美元指數與淨未平倉倉位對比地緣政治與避險資產動力

地緣政治因素雖然往往不易察覺,但卻為美元提供了相對穩定的支撐。

市場目前面臨的不是單一的重大地緣政治衝擊,而是隨著時間的推移而累積的多個較小風險。

中東緊張局勢依然懸而未決,烏克蘭衝突持續對歐洲經濟造成沉重打擊,美中關係也十分脆弱。此外,全球貿易路線中斷和日益激烈的戰略競爭,也使全球局勢持續動盪。

這一切並不意味著美元會一直上漲行情。但總體而言,這些風險強化了一個熟悉的趨勢:每當不確定性上漲、流動性上升時,避險資金就會湧入鎂。

主要貨幣對展望

● 歐元/鎂:隨著經濟背景逐步改善和能源擔憂下降,歐元有望獲得支撐。然而,歐洲內部增長疲軟、財政支出受限以及歐洲央行可能比美聯儲更早採取寬鬆政策等問題,也將嚴重限制歐元的復甦潛力。

●鎂/日元:日本逐步放棄超寬鬆貨幣政策在一定程度上提振了日元,但與美元的收益率差依然顯著,且官方干預外匯市場的風險始終存在。市場可能出現劇烈波動,面臨雙向風險,而非清晰穩定的趨勢。

● 英鎊/鎂:英鎊持續面臨諸多挑戰。增長疲軟、財政空間有限以及持續的政治不穩定都是造成英鎊走弱的因素。目前的估值提供了一定的支撐,但英國在本輪經濟週期中仍然缺乏明確的增長動力。

●鎂/人民幣:中國的政策繼續優先考慮穩定而非過度刺激經濟。人民幣面臨下降壓力,但中國政府不會允許匯率出現過大的波動或失控。這種做法限制了鎂過度上漲蔓延至亞洲的風險,但也限制了與中國經濟週期密切相關的新興市場貨幣的復甦潛力。

● 商品外匯:澳元 (AUD)、加元 (CAD) 和挪威克朗 (NOK) 等貨幣通常會受益於風險情緒的改善和商品價格的穩定。然而,上漲可能並不均衡,並且高度依賴於中國的經濟數據。

2026 年的各種情景和風險

根據基準情景(概率為60%),隨著美國與其他國家之間的利率差收窄,全球增長趨於平衡,美元將逐步走弱。這是一種溫和的調整,而非劇烈的逆轉。

如果Dai持續時間超出預期、美聯儲下降或不降息,或者新的地緣政治衝擊等熟悉的因素導致對避險資產和流動性的需求上漲,那麼美元可能會出現更為樂觀的局面(約 25%)。

美元大幅下降的概率較低,僅約為15%。這種情況要發生,需要全球經濟出現更明顯的復甦跡象,並且美聯儲進入更積極的寬鬆週期,從而導致美元失去其收益率優勢。

美聯儲自身也存在另一個難以預測的變數。鮑威爾主席的任期將於5月結束,即便在官方換屆之前,市場可能很快就會對他的繼任者產生興趣。

繼任者可能採取更為鴿派的政策方向認為觀點,可能會逐漸下降市場對美國維持實際收益率能力的信心,從而對美元構成壓力。然而,與許多當前的評估一樣,這種影響將是不均衡且零星的,而非明顯的轉變。

總而言之,即使長期總體趨勢可能略微下降,風險仍然倒向於美元突然上漲。

美元技術分析

從技術角度來看, 美元近期的下降更像是較大區間內的一次短暫暫停,而不是明顯的趨勢反轉,至少從美元指數來看是如此。

從周線圖和月線圖來看,情況就更清楚了:美元指數 (DXY) 距離疫情前的水平還有相當大的距離,而且每當市場出現不穩定跡象時,買盤壓力就會持續出現。

下降的一面是,首先需要關注的關鍵區域在96.30附近,這是近三年來的最低水平。如果該區域被有效跌破,則將再次下探至92.00附近的200個月長期多重移動平均線。

如果跌破這一水平,那麼在 2021 年觸底反彈期間曾測試過的 90.00 以下區域將成為下一個關鍵支撐位。

上漲的一面是,100周多重移動平均線(約在103.40附近)是需要超越的第一個障礙。如果突破這一水平,美元可能會向110.00區域邁進,該區域此前曾在2025年1月初形成。

如果超越這個水平,那麼在 2022 年底達到的疫情後峰值 114.80 將成為下一個潛在目標。

總體而言,技術分析與宏觀經濟背景基本一致。雖然仍有進一步下降的空間,但這一過程絕不會一帆風順,阻力重重。

事實上,技術因素表明美元指數仍處於積累區,需要持續關注市場情緒的變化以及可能出現的急劇反轉,而不是持續單邊下降。

美元指數(DXY)周線圖

美元指數(DXY)周線圖結論:高峰期已過,但特權依然存在。

明年不太可能標記美元在全球金融體系中核心Vai的終結。

相反,這標誌著一個特別有利時期的結束,當時經濟、政策和地緣政治都對美元有利。

隨著這些因素逐漸趨於平衡,美元的倉位將會下降,但其重要性依然不容忽視。對於投資者和政策制定者而言,挑戰在於區分週期性調整和真正的長期結構性轉折點。

短期調整的概率遠高於發生重大結構性變化的概率。