- 機構評估鏈上金融解決方案時,會考慮效率、風險控制、可審計性和合規性,而不是技術標籤或意識形態。

- 債務資本市場和結構性產品是首批上鍊的領域之一,現實世界的例子驗證了其可行性和效率提升。

- 儘管面臨監管、技術和制度方面的挑戰,鏈上金融有望成為資本市場的默認基礎設施,從而實現高效、透明和可組合的操作。

隨著鏈上金融基礎設施的成熟,機構越來越模糊 DeFi 和 TradFi 之間的界限,核心資本市場活動正迅速向區塊鏈轉移。

為什麼機構關注鏈上金融

近年來,傳統金融機構對鏈上金融的興趣日益濃厚,這主要受以下三個因素驅動。首先,監管環境有所改善。更清晰的穩定幣和數字證券框架降低了機構面臨的法律不確定性。其次,技術成熟度不斷提高。穩定的公鏈、Layer 2擴容方案以及智能合約安全性的提升,使區塊鏈從一種實驗性工具轉變為可量化、可控的基礎設施。第三,傳統金融清算往往速度慢、成本高、效率低下,促使機構尋求替代方案。

例如,到2025年中期,全球鏈上真實世界資產(RWA)市場規模將超過255億美元,其中私募信貸佔58.5%,美國國債佔29.6%,大宗商品佔6.4%。貝萊德和Securitize推出了代幣化國債基金,預計在2024年至2025年間資產規模將達到20億美元,並提供每日利息分紅和透明的持倉信息。富蘭克林鄧普頓在歐洲的BENJI代幣化貨幣市場基金在Stellar和Arbitrum網絡上管理著約7億美元的資產。這些例子表明,機構正在將鏈上金融融入實際運營,而不是將其視為概念實驗。

在評估鏈上解決方案時,機構還會考慮長期可持續性和跨市場適用性。不同類型的資產,例如債務工具、結構性產品、衍生品和跨境交易,對系統穩定性提出了不同的要求。區塊鏈通過平衡效率、透明度、合規性和風險控制,提供了獨特的價值主張。

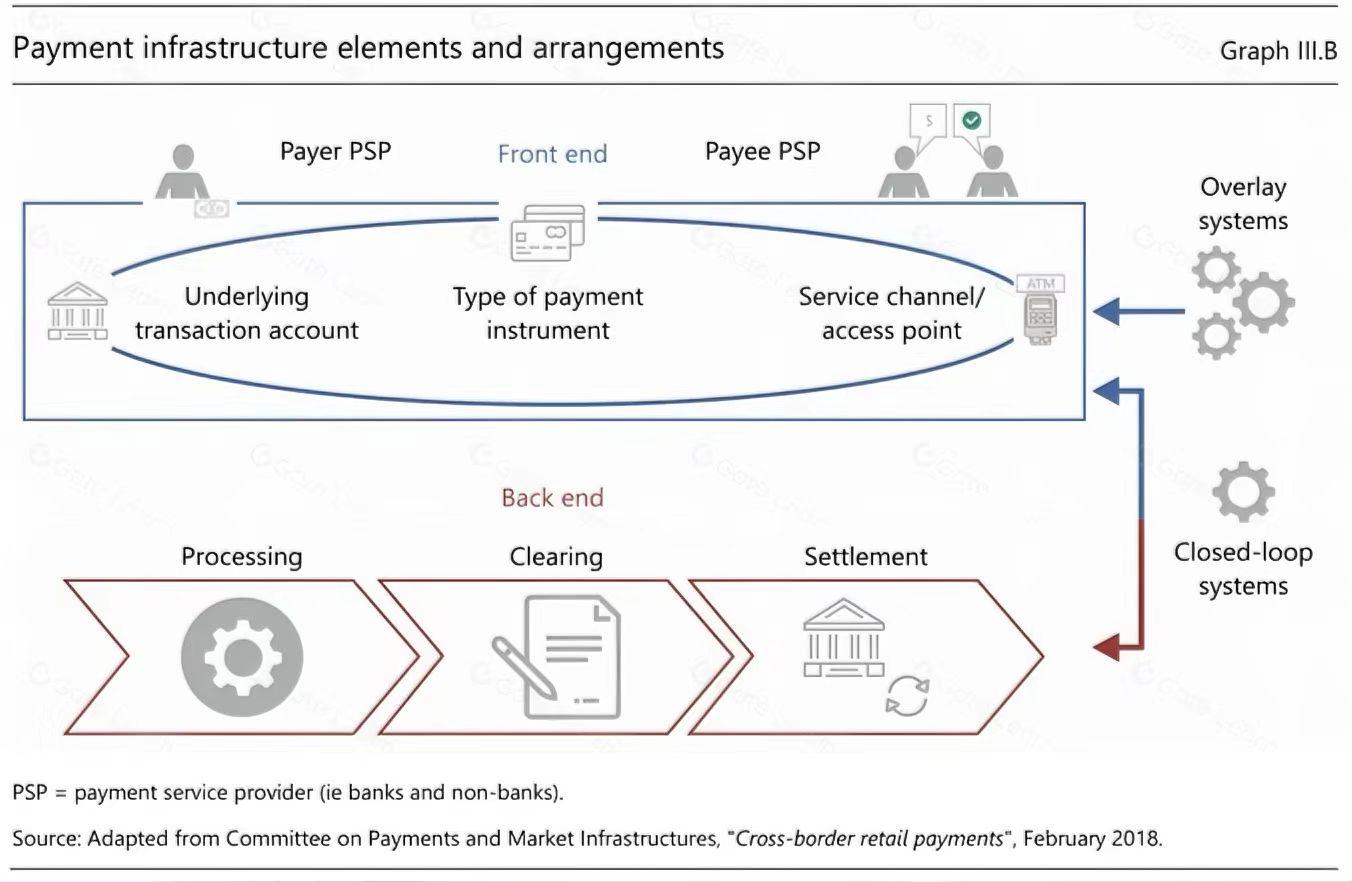

圖 1:傳統支付基礎設施的層級架構

為什麼去中心化金融(DeFi)和傳統金融(TraditionalFi)之間的界限正在消失?

過去幾年,討論的焦點往往集中在區分 DeFi 和 TradFi 上,但機構實踐表明,這種區分的意義正在減弱。機構更關注的是系統是否能真正提高效率、是否符合合規標準以及能否與現有運營體系整合。從技術層面講,DeFi 的核心並非去中心化本身,而是賬本的一致性、結算速度和可控風險。實際上,機構評估鏈上解決方案主要基於成本降低、清算效率提升以及法律認可度。

現實世界的案例也印證了這一趨勢。摩根大通的代幣化貨幣市場基金最初募集了1億美元,通過鏈上結算和託管優化了效率。意大利聯合信貸銀行發行了代幣化結構化票據,所有發行過程均完全記錄在鏈上,實現了透明的發行和實時持倉。這些案例表明,機構不再將DeFi和TradFi視為對立面,而是將鏈上解決方案融入到核心運營中。

鏈上金融的成熟推動了“基礎設施優先”而非“理念優先”的思維模式。各機構優先考慮可操作、可量化的商業價值。

鏈上債務資本市場

儘管支付系統通常被認為是區塊鏈的主要應用場景,但由於資本市場存在集中清算瓶頸、可代幣化的標準化資產以及高交易額等問題,因此更適合早期採用鏈上技術。貝萊德和Securitize的代幣化國債基金,以及富達和富蘭克林鄧普頓的鏈上基金,都表明債務和結構性產品正在引領鏈上趨勢。

鏈上債務市場不僅提高了清算效率,還增強了市場流動性。實時賬本更新優化了風險評估和資本配置。與傳統系統相比,高價值資產更能受益於區塊鏈的效率提升,這也解釋了為什麼機構優先考慮將債務市場上線。

鏈上金融正在變革核心運營

鏈上金融的價值在於優化金融運營,而不僅僅是資產本身。在傳統體系中,清算、託管、風險管理和發行等環節分散在多個參與方。而鏈上系統提供實時可驗證的賬本,將風險管理從事後報告轉變為持續監控。賬本還具有模塊化特性:清算、託管、風險管理和發行模塊可以靈活組合,從而提高效率和透明度。

這項功能催生了眾多創新產品。意大利聯合信貸銀行的代幣化票據、摩根大通的代幣化基金以及達馬克集團的代幣化房地產項目均在鏈上實現了債務資產拆分、應收賬款證券化和智能收益分配。這些舉措增強了流動性,併為機構提供了多元化的風險管理和資本優化工具,充分展現了鏈上金融在現實世界資產管理中的可行性。

楓樹實踐與機構視角

Maple Finance是一家加密貨幣原生機構,專注於為機構客戶提供鏈上債務和信貸結構。其經驗表明,鏈上資本市場並非紙上談兵,而是基於可量化的商業邏輯和長期可持續性。機構評估的是系統穩定性、違約管理和跨市場操作性,而非短期市場情緒。貝萊德、富達和摩根大通的實踐進一步驗證了鏈上金融的運營可行性和戰略價值。

現實世界的挑戰

儘管發展趨勢清晰,但鏈上資本市場仍面臨諸多挑戰。首先,監管碎片化和跨境複雜性依然存在,各國法律法規的差異使得統一的鏈上運營變得複雜。其次,如何平衡隱私和透明度仍是一個懸而未決的問題;公共賬簿必須可審計,同時還要保護敏感的客戶數據。第三,現有金融中介機構可能由於既得利益而抵制變革。

技術和治理風險依然存在,包括智能合約漏洞、結算延遲和跨鏈互操作性問題。不同鏈缺乏標準化的資產和數據協議,限制了大規模部署。總體而言,鏈上資本市場的發展可能較為緩慢,各機構需要在提高效率和風險管理之間尋求平衡。

結論

展望未來,鏈上金融將分層發展。高價值的機構資產,例如債務、結構性產品和信用衍生品,將率先上鍊,而零售和日常交易將逐步跟進。隨著跨鏈技術和監管框架的成熟,鏈上產品將獲得互操作性和全球交易能力。

機構鏈上金融還將催生全球代幣化債券、鏈上資產證券化市場和實時結算系統等創新產品。貝萊德、富達和摩根大通的試點項目證實了市場需求,隨著時間的推移,更多機構資產將遷移到鏈上。市場對效率、透明度和風險控制的需求將持續增長,使鏈上金融成為資本市場的默認基礎設施,而非可選項。

歸根結底,鏈上金融不僅僅是一項技術升級,更是金融現代化進程中的一個里程碑,標誌著高效、透明、可組合的資本市場進入了一個新階段。各機構正在將區塊鏈融入長期戰略和系統性投資,為構建可持續的金融生態系統奠定基礎。

閱讀更多:

〈 資本市場上鍊,機構模糊了 DeFi 與 TradFi 〉這篇文章最早發佈於《 CoinRank 》。