作者:Frank,PANews

2025年,對於加密世界的公鏈賽道而言,是極具戲劇性與分水嶺意義的一年。如果說2024年是各路新公鏈憑藉高額空投預期和宏大敘事爭奇鬥豔的“狂歡夜”,那麼2025年則是狂歡之後“夢醒時分”。

當潮水退去,流動性收緊,曾經被繁榮表象掩蓋的真實數據開始浮出水面。我們看到了“冰火兩重天”:一邊是二級市場價格的普遍腰斬和TVL增速的顯著放緩,另一邊卻是鏈上費用收入與DEX交易量的逆勢激增。

鮮明的反差揭示了殘酷的真相,市場不再為單純的“敘事”買單,資金正在向具備造血能力和剛需場景的頭部協議集中。

PANews數據團隊全面統計了26條主流公鏈的2025年核心數據,從TVL、幣價、費用收入、活躍度到投融資情況,我們試圖透過這些冰冷的數字,還原公鏈市場在這一年經歷的“擠泡沫”過程,並尋找那些在寒冬中依然能夠構築起堅實護城河的真正贏家。

(數據說明:TVL、穩定幣、融資及費用情況等數據採用Defillama,日活和日交易量數據來源於Artemis及鏈上信息、代幣價格及市值數據採用Coingecko數據作為來源。數據週期為2025年1月1日至12月16日。)

TVL眾生相:增速斷崖式下跌,DeFi 正在經歷“去槓桿”陣痛

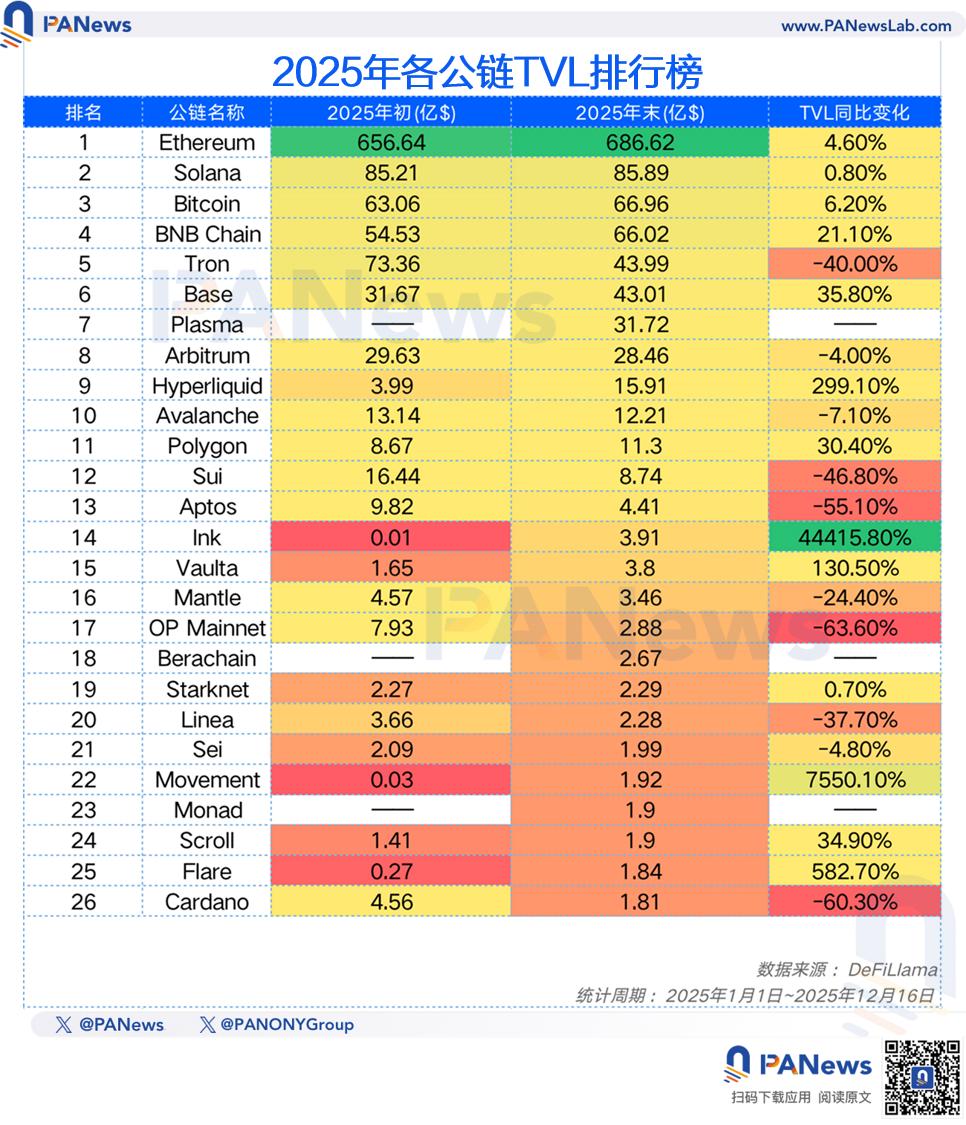

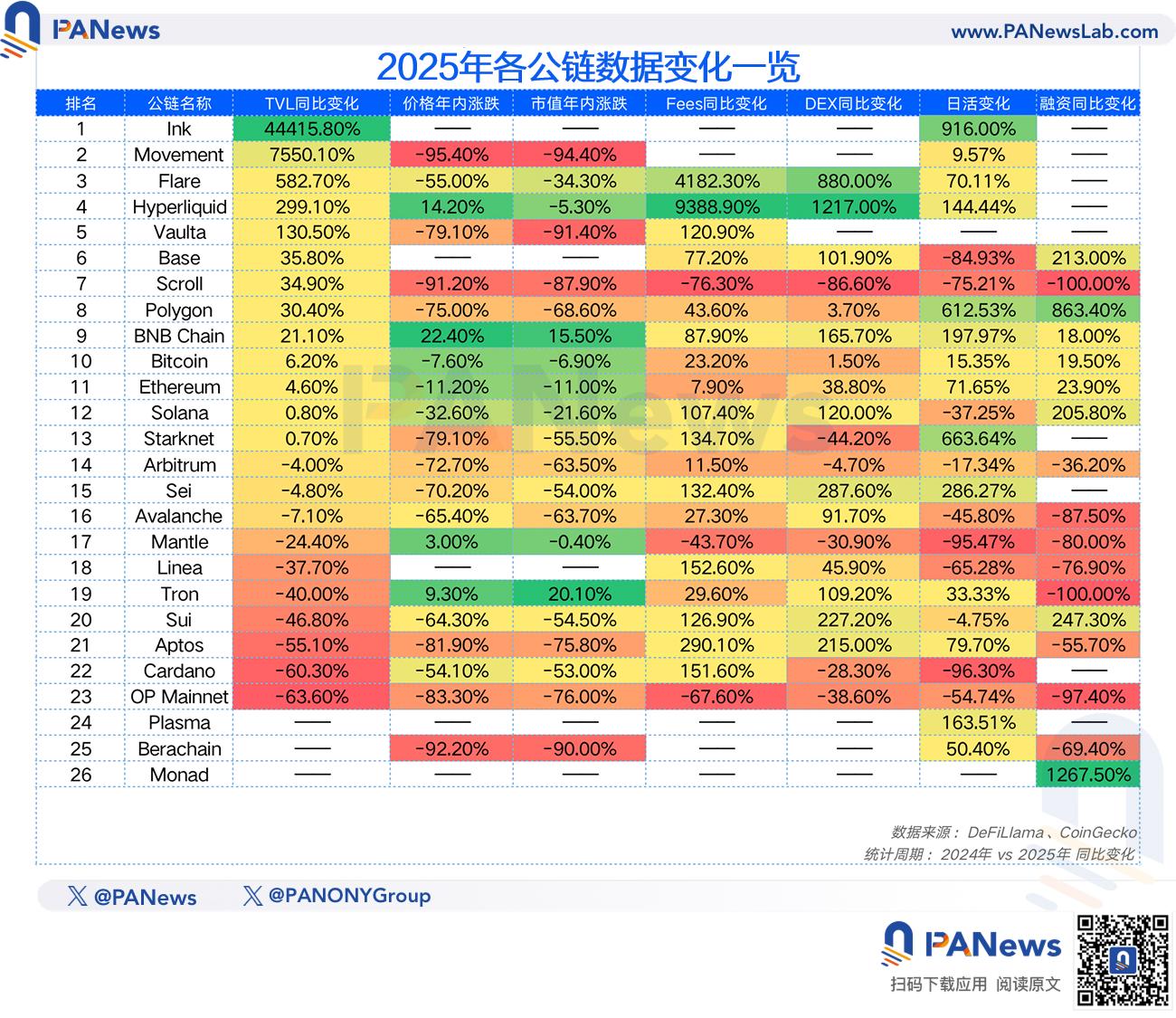

從衡量公鏈繁榮度最重要的指標TVL來看,今年頭部公鏈總體略有增長,但增速放緩。PANews統計的26個主要公鏈的TVL總額今年增長了5.89%,其中還有5個新晉入選的公鏈,在初期的數據為0。此外,只有11個公鏈的TVL實現了正增長,佔比約為42%。相比之下,2024年所統計的22條主流公鏈的年度TVL總增長為119%,增長比例達到78%。

TVL數據的增速放緩也體現出整個加密市場濃濃的寒意。但這並不意味著2025年就是完全平淡的一年,從總體行業的TVL來看,全網在10月份的TVL高達1680億美元,較年初的1157億美元也有45%的增長。只是在10月之後因市場行情的暴跌,帶動整個市場的TVL規模急轉直下。一部分是因為各個公鏈基礎代幣價格下跌,另一部分則是市場在避險情緒下,不少資金選擇撤出DeFi體系的結果。

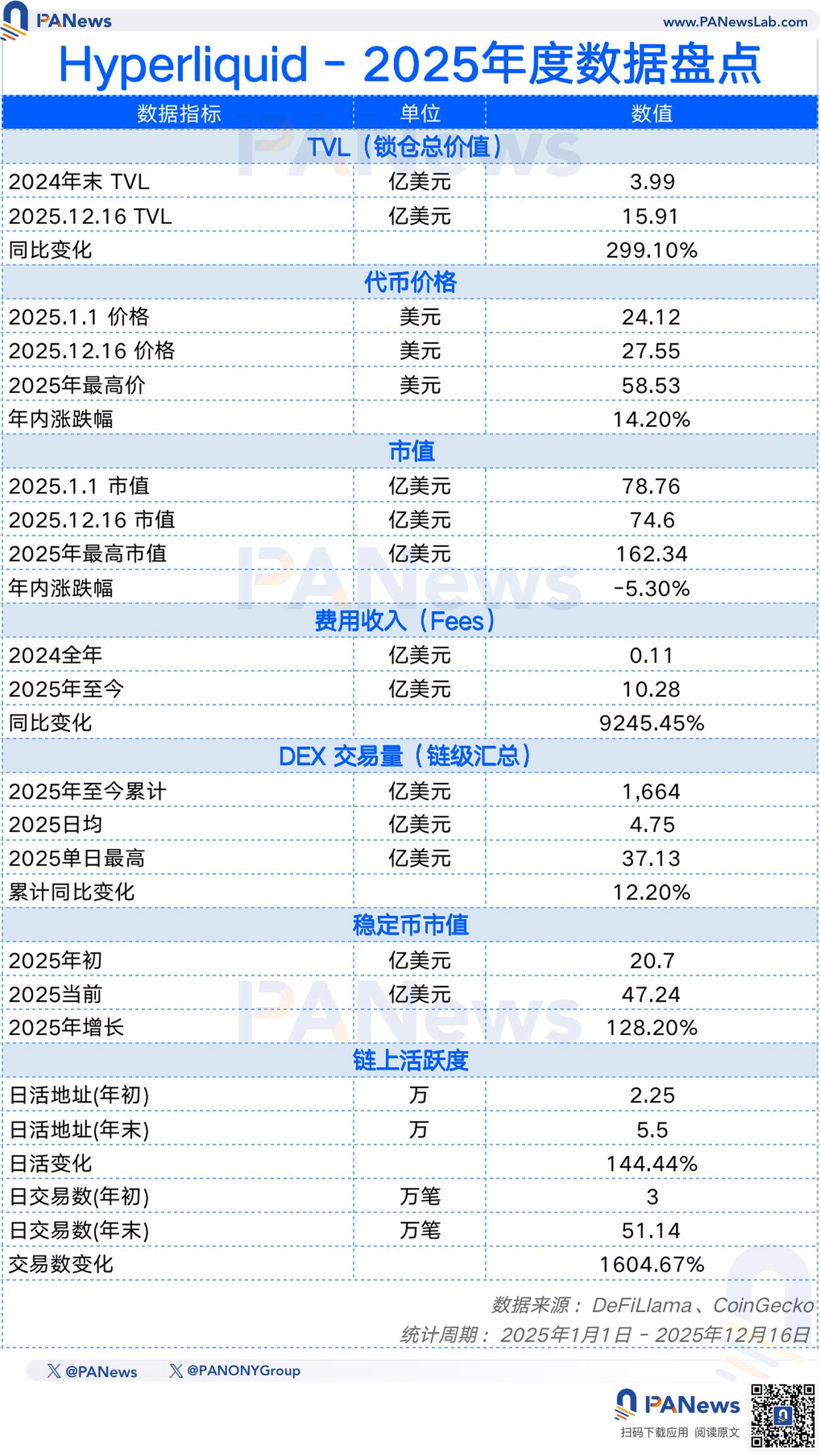

而在排名前十的公鏈中,Hyperliquid顯然是2025年的贏家,相較其他公鏈個位數的增長,Hyperliquid的TVL在今年實現了299%的增長。而Solana則成了最為失意的那個,增長只有0.8%,隨著MEME幣市場的冷卻,這個公鏈巨頭似乎正迎來危機。此外,在統計的26條公鏈當中,Flare的增長率超過582%,成為增長最快的公鏈。OP Mainnet的TVL則下降了63.6%,成為下滑最嚴重的公鏈。

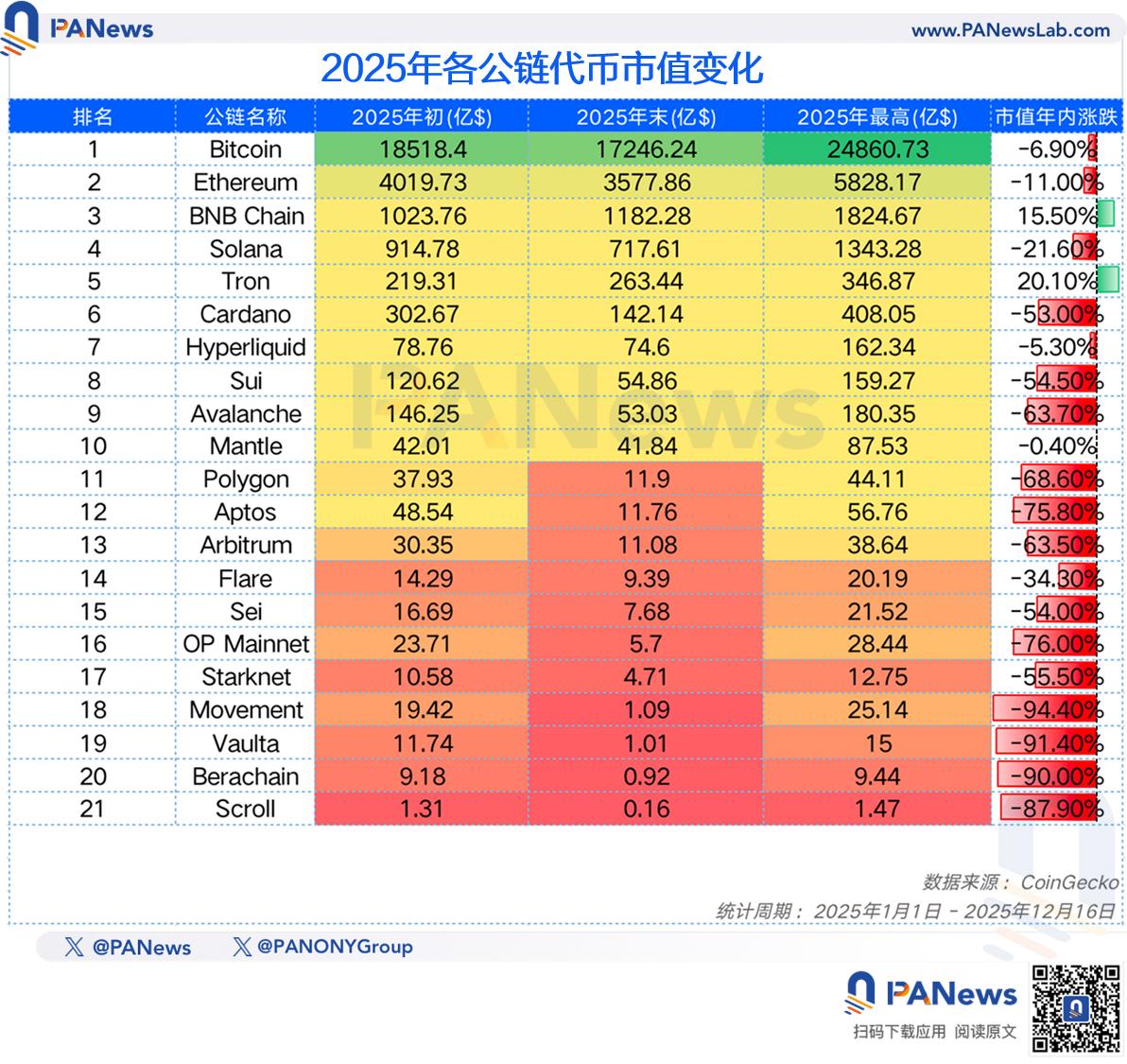

價格平均腰斬50%,市場不再為新公鏈買單

價格方面,這些主流公鏈今年的最終表現同樣差強人意。相比年初的價格,這26個公鏈的代幣價格平均下跌了50%。其中,Movement 代幣價格下跌95%、Berachain 代幣價格下跌92%、Scroll 則下跌91%。這些新晉公鏈並沒能得到市場的認可。

在統計的公鏈當中,今年以來只有BNB Chain(22%)、Hyperliquid(14.2%)、Tron(9.30%)Mantle(3%)這4個公鏈實現價格上漲,其餘都是下跌狀態。

不過,TVL和價格這兩項數據的背後的變化主要受到加密市場流動性變化的影響。對公鏈的生態發展指標進行分析之後,又是另一番圖景。

協議收入井噴,公鏈集體邁向“造血”新階段

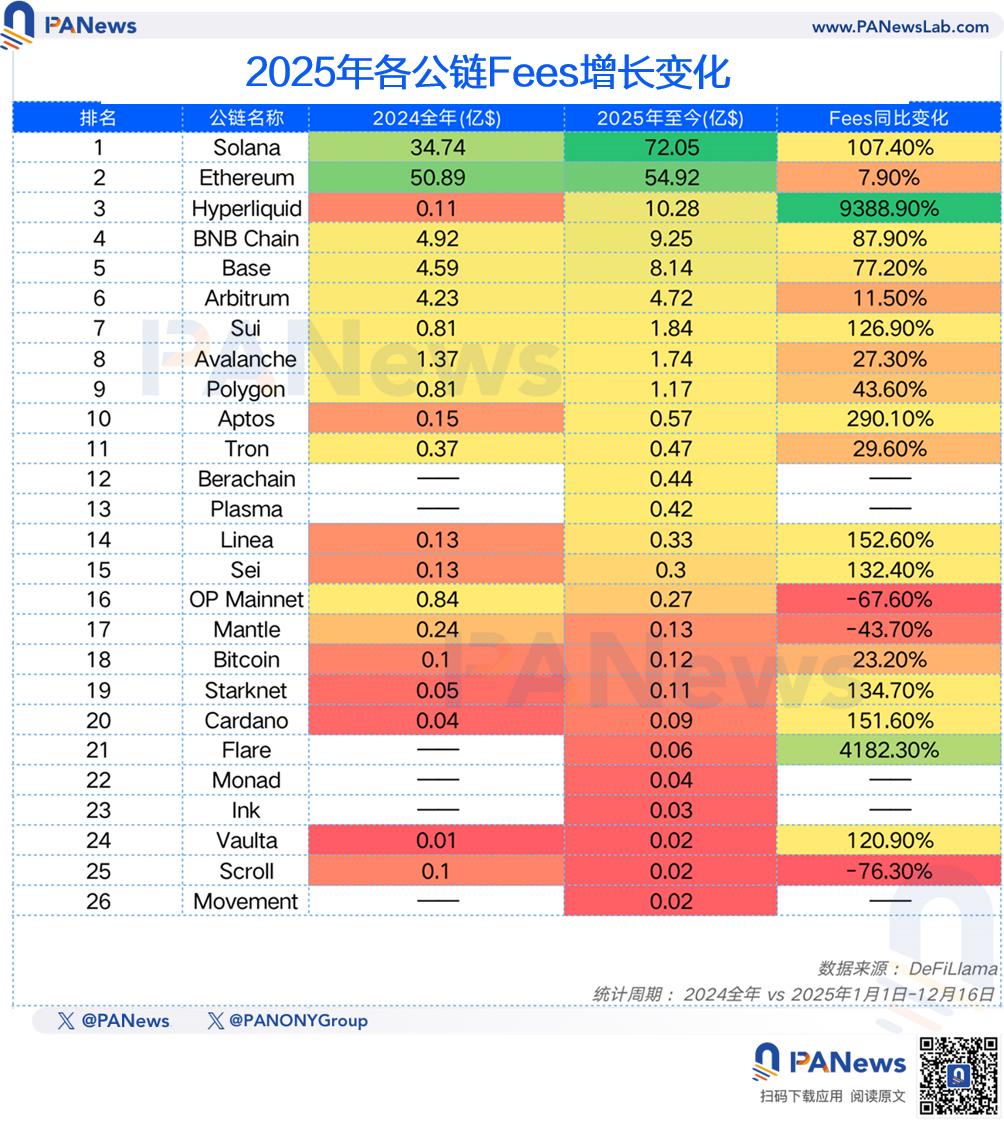

在鏈上費用產生方面,所統計的這些公鏈在2024年全年共產生了104億美元的鏈上費用,而在2025年這個數值則增長為167.5億美元,總體增長60%。並且,除了OP Mainnet、Mantle、Scroll三個公鏈的費用處於下滑,其他的公鏈全部在2025年實現了增長。

費用增幅最大的仍是Hyperliquid(9388.9%),這也主要源於Hyperliquid在2024年底時剛剛上線,初始基數較小。此外,Solana的費用實現了107%的增長,BNB Chain為77%、Sui達到126%、Aptos為290%。可以說,2025年主流公鏈的創收能力得到了很大的提升。

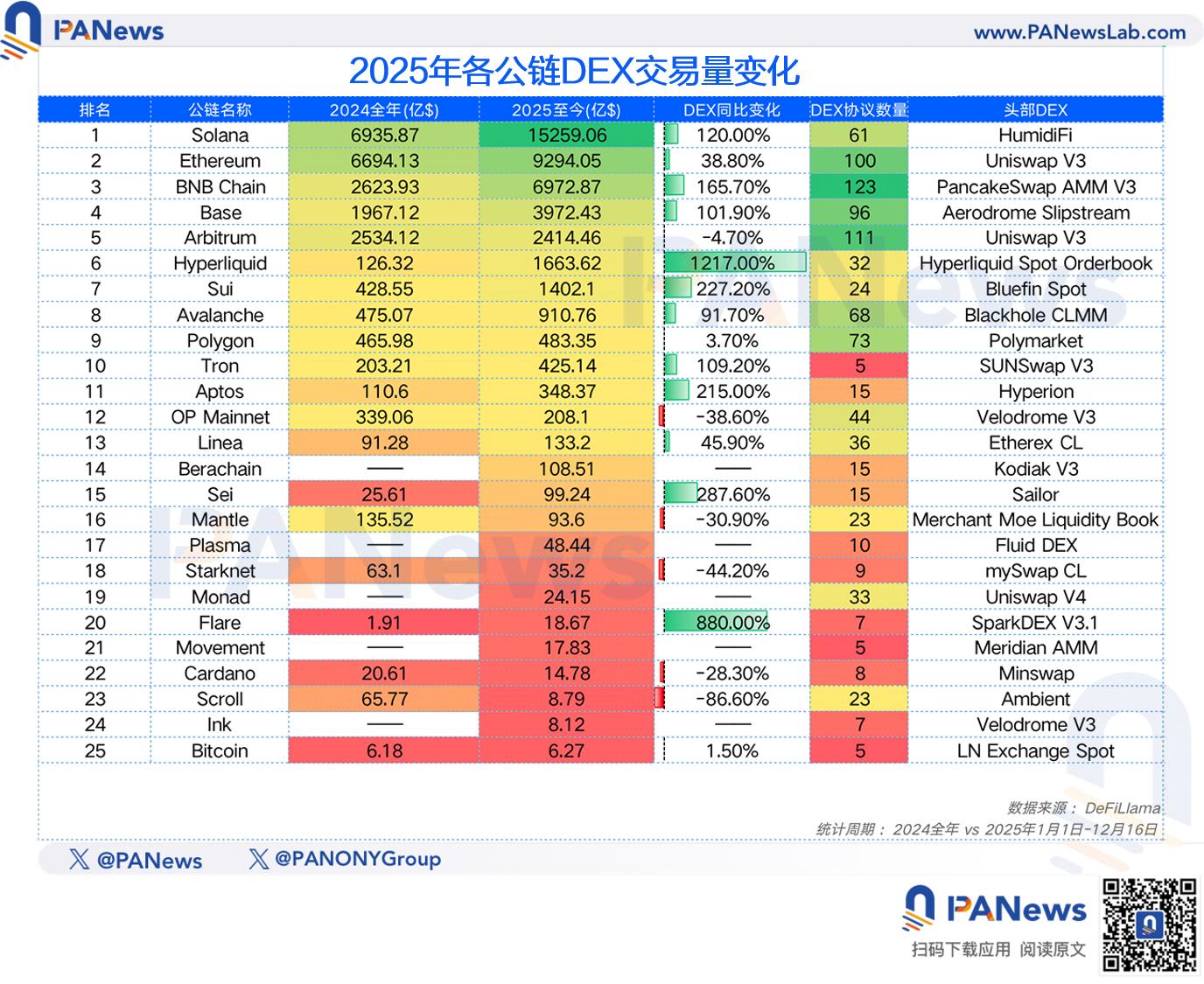

除此之外,在各個公鏈的DEX的交易量方面也總體實現了88%的增長,平均的增幅達到163%。其中,Solana更是完成對以太坊的逆襲,以1.52萬億美元登頂交易量最高的公鏈,BNB Chain也以6972億的交易量緊緊跟隨以太坊,極有可能在2026年同樣對以太坊完成反超。

Hyperliquid依舊是增長最快的,年度DEX交易增幅為1217.00%,Flare以880%的增幅排名第二。

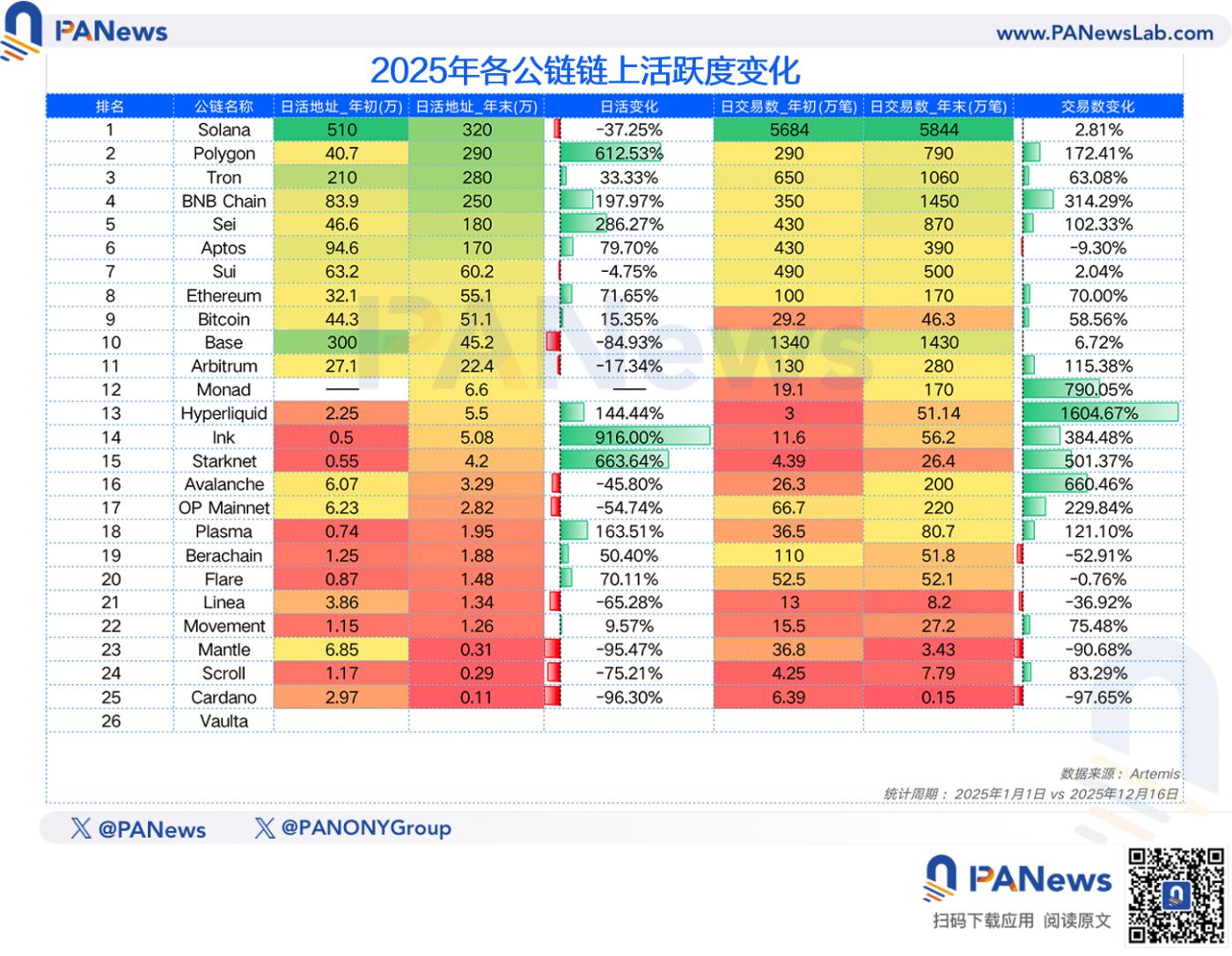

當“空投獵人”散去,新公鏈用戶留存難

日活數據方面,則呈現出喜憂參半的態勢。

總體上這些公鏈的日活地址數從1486萬增長到1760萬,總體增幅達到18%。在市場低迷的狀態下能達到這樣的數據表現也算是一個相對較好的信號。

但另一方面,像Solana、Base、Sui等幾個在過去最能代表散戶活躍度的公鏈卻都出現了不同程度的下滑,其中Base較年初的日活下降了84.9%,Solana下降了37%。而在近期,Polygon的日活地址數卻迎來了指數級的增長,12月19日的日活地址數達到了290萬,相比年初增長了612%,此外,BNB Chain、Sei、Aptos等公鏈的日活數量也實現了較大增長。

另外,在日交易筆數方面,這些公鏈在年末的交易量相比年初總體上也實現了33%的增長,這裡BNB Chain的數據表現應該算最為亮眼的,從年初的350萬筆增長至1450萬筆,在規模和增幅上都表現出眾。Solana雖然仍以5844萬筆遙遙領先,不過全年僅實現了2.8%的增長,已顯露疲態。

穩定幣成2025年唯一的“全面牛市”

2025年的穩定幣市場是全面爆發的一年,在公鏈的數據上看同樣能夠印證這一點。相比2024年,大多數公鏈的穩定幣市值都實現了大幅增長,其中表現最突出的為當屬Solana,年內穩定幣市值激增196%,成為穩定幣增幅最大的公鏈。以太坊和Tron作為穩定幣的前兩大公鏈,也分別保持了46%和37%的年內增長。除此之外,一些今年表現活躍的公鏈,如BNB Chain、Hyperliquid在穩定幣上也實現了較大的增長。

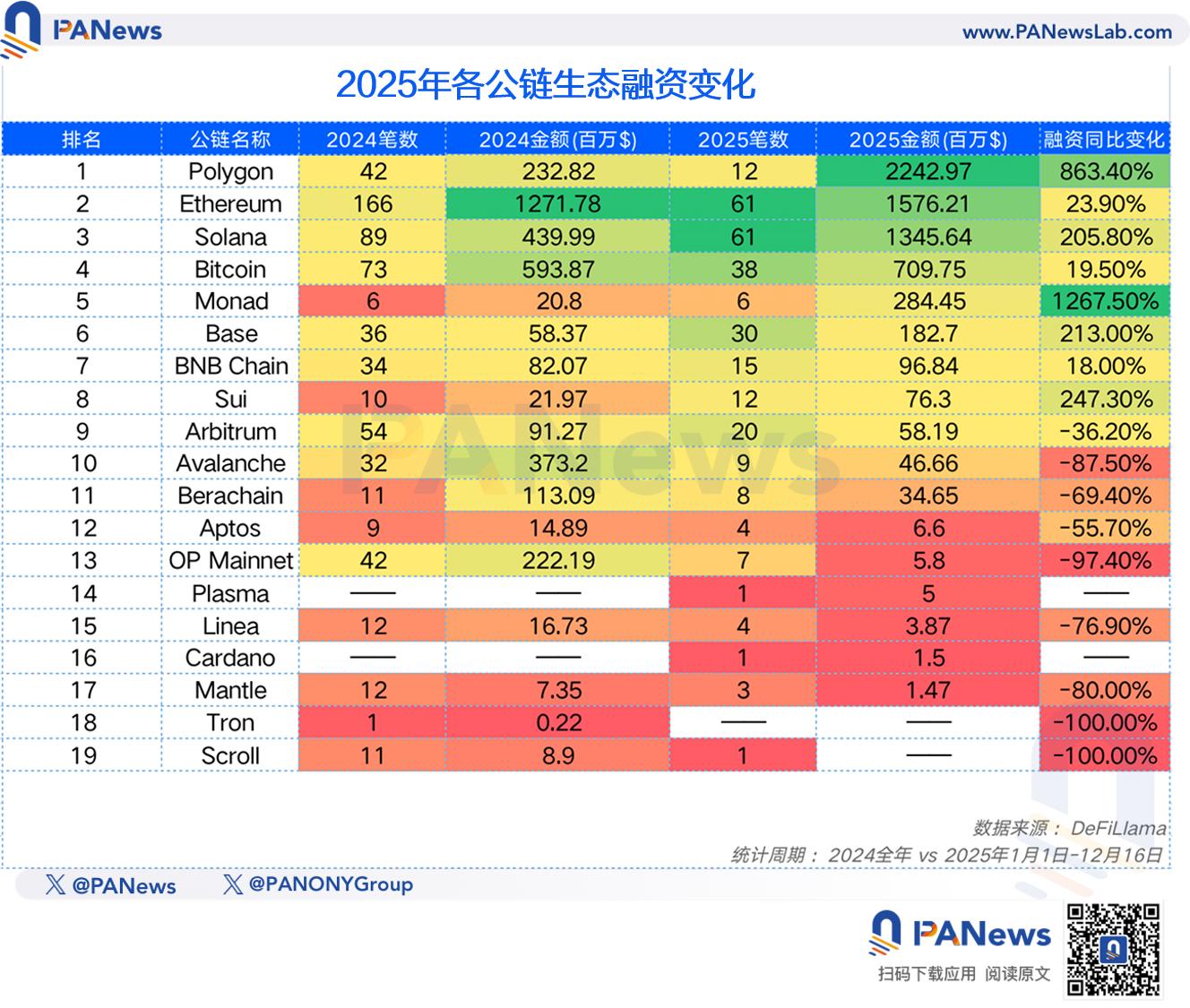

生態融資:Polygon憑明星項目奪冠,以太坊、Solana熱度不減

此外,還有個數據維度同樣值得關注,那就是融資情況。2025年的加密行業在融資方面再創新高,PANews統計了6710條融資情況,並將這些融資事件按照所屬的公鏈進行分類對比。從數據的結果來看,2025年這些公鏈的融資筆數有了大幅下降,從640筆降到了293筆。但總金額卻從3.5億美元增長至6.67億美元,單筆平均融資金額從557萬美元增長至2279萬美元。這也側面顯示出,當下市場當中中小創業團隊融資的難度可能更大,而資本則更願意在一些明星項目身上投入更多資金。

在公鏈的分類上看,Polygon以22.4億美元成為融資最多的公鏈,以太坊和Solana分別獲得了15.7億和13.4億美元。不過Polygon之所以領銜融資榜,主要依靠的是Polymarket超過20億美元的鉅額融資。細看融資事件數量,主要的融資事件還是發生在以太坊、Solana、比特幣以及Base生態當中。

以下為幾個市場重點關注的公鏈的分析:

以太坊:輕舟已過萬重山,基本面復甦與幣價滯漲的“錯位期”

作為公鏈龍頭,以太坊在2025年的發展可以形容為“輕舟已過萬重山”,在2024年經歷了L2嚴重分流導致的生態數據停滯,市場價格徘徊不前之後。2025年的以太坊實際上在生態數據上有了較好的增長,尤其在DEX交易量(增長38.8%)、穩定幣市值(增長46%)、鏈上活躍地址(增長71%)等方面,另外,在生態融資事件和融資金額方面也依舊領先絕大多數公鏈。從這些數據指標來看,以太坊主網的生態發展在2025年得到了復甦。

只不過,在價格和TVL數據方面,則受到整個市場回調的影響依舊止步不前。不過,相對於其他公鏈代幣來說,以太坊的價格表現相對具有更強的韌性。

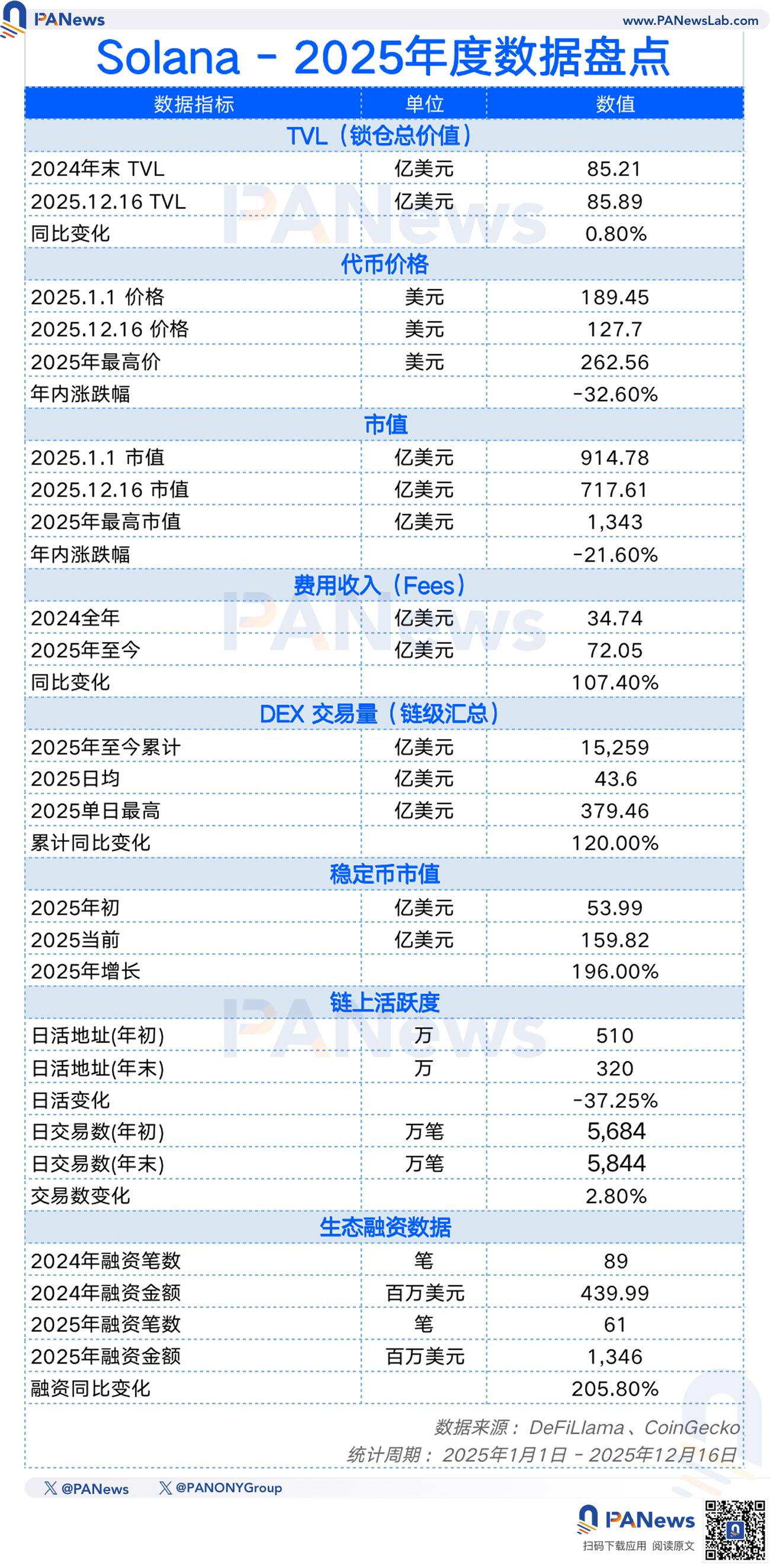

Solana:成也MEME敗也MEME,繁榮泡沫破裂後的脆弱性顯現

與2024年相比,Solana在2025年呈現出另一種狀態:大起大落後暴露出的生態脆弱。在MEME市場在年初由盛轉衰之後,Solana再未能走出更多敘事,反而是各個發射平臺在MEME幣賽道持續內卷。因此,雖然本年內在費用捕獲、DEX交易量上都有了較大增長,但代幣價格、年末的活躍用戶和交易筆數都出現了嚴重下滑。這也從側面說明,市場正在用腳投票,Solana的繁榮泡沫似乎已經被吹破。

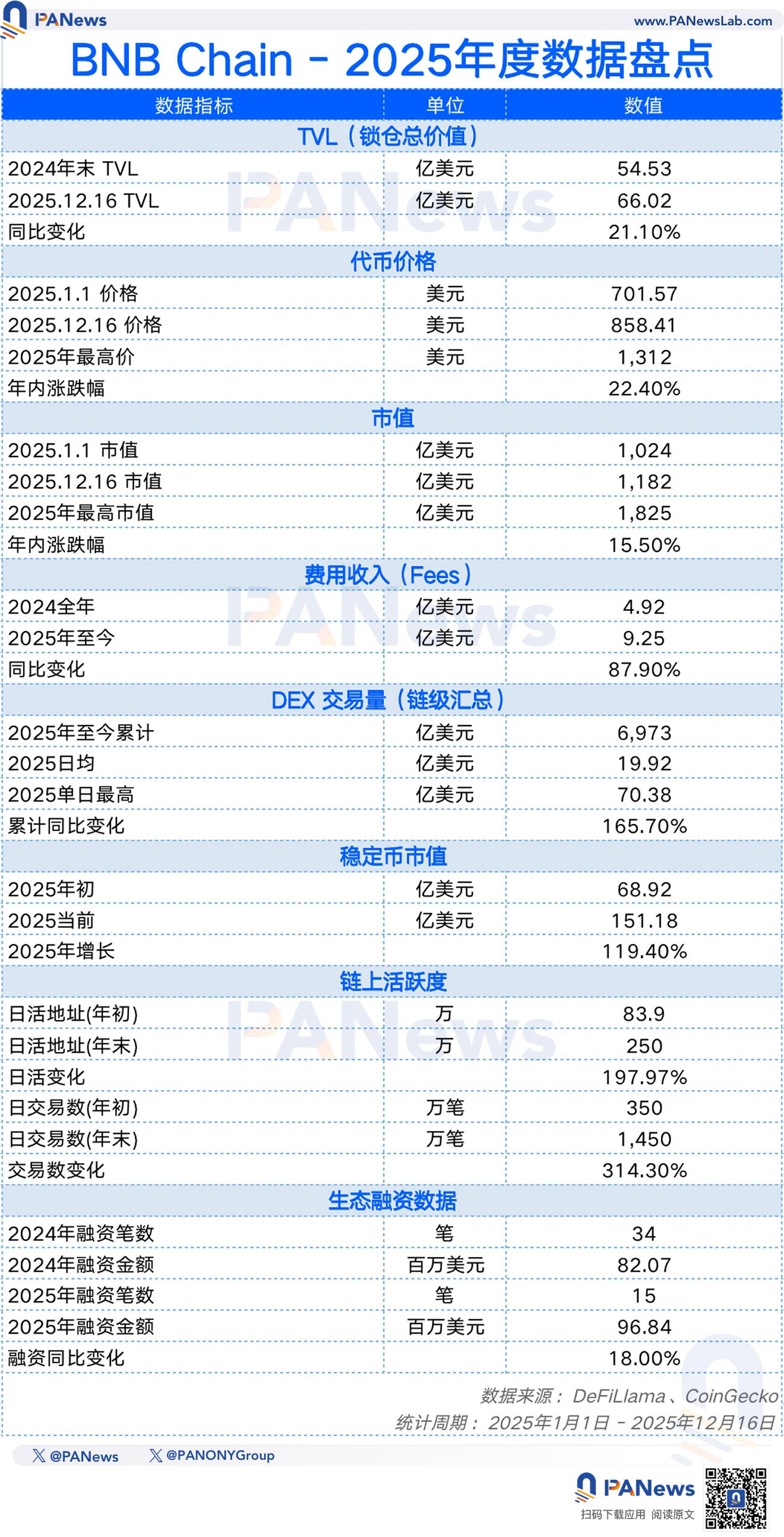

BNB Chain:從防禦轉為全面進攻,全維增長的“六邊形戰士”

BNB Chain在2025年實現了全面爆發,在所統計的所有數據維度當中都實現了正增長。尤其是費用收入、DEX交易量、穩定幣市值、鏈上活躍度等方面幾乎都是超過1倍以上的增長。這在整個公鏈市場低迷的狀態之下是罕見的。

當然,這樣的成績與幣安有著密不可分的關係。從CZ等高層主動下場參與營銷,到推出幣安Alpha已成為不少散戶擼毛的“必修課”,再到Aster等新衍生品交易所狙擊Hyperliquid。BNB Chain從2024年的反擊已經轉變為全面進攻,並且這樣的攻勢來勢洶洶,對所有的公鏈來說,BNB Chain可能都已經成為絕對不能忽視的對手。

Hyperliquid:年度最大黑馬,用“真實收益”給行業上了一課

與BNB Chain類似,Hyperliquid在2025年同樣大放異彩,除了市值較年初略有下降(-5.3%)之外,其他的數據都是正增長,並且多個數據的增幅都是所有公鏈中最大的。

2025年,Hyperliquid的TVL排在全網第九、費用產生金額排名第三、DEX交易量第六、穩定市值排名第五。從這些指標的排位來看,Hyperliquid已經成為名副其實的主流公鏈,而作為這個市場的新人,取得這樣的成績顯然是十分成功的。並且,它還是2025年極少數不依賴通脹激勵就能通過真實收入養活整個生態的公鏈。

不過,Hyperliquid近期也遇到了強勁的對手追趕,Aster和Lighter等競品的交易量已經逼近。不知不覺中,前一年還作為挑戰者的Hyperliquid,2026年的主旋律可能就要轉為守擂臺了。

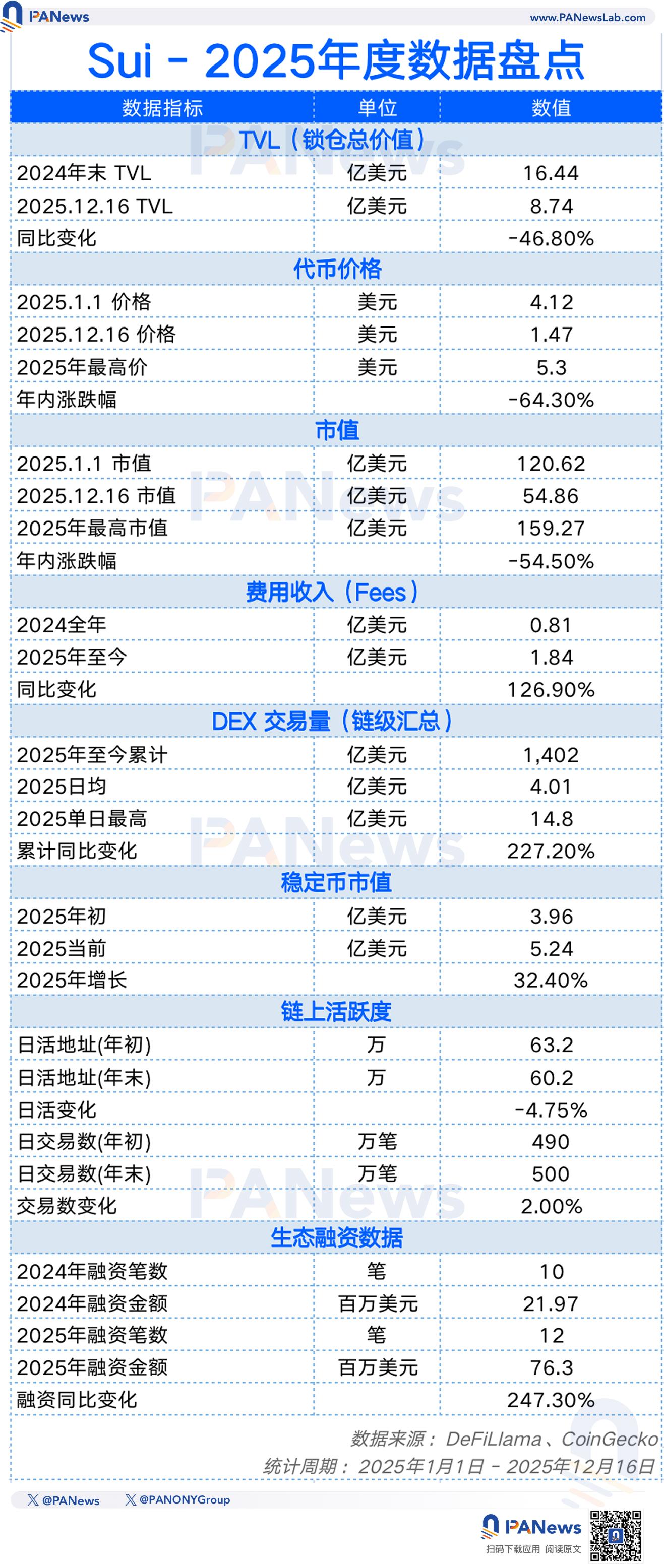

Sui:解鎖壓頂下的“深蹲”,亟待在泡沫破裂中重塑

作為2024年曾強勢追趕Solana並被市場寄予厚望的新興公鏈。Sui在2025年相對沉寂,在所有主流公鏈中,Sui的幣價跌幅(-64%)、TVL跌幅(-46.8%)等數據都顯示出來自市場的壓力。這主要歸因於2025年Sui進入了“密集解鎖期”。早期投資者和團隊的大量籌碼進入市場,疊加整個市場遇冷,導致價格承壓。

與此同時,生態的活躍度方面,日活數據和日交易筆數相較年初幾乎持平,也反映出這一年內Sui的沉寂根源:缺少新的敘事,跟隨MEME市場又未能徹底爆發。不過,從融資金額和DEX交易量等數據增幅來看,資本市場本質上並未徹底拋棄Sui,2026年可能是泡沫破裂後重塑的一年。

Tron:極致的實用主義者,深耕支付賽道的“現金流之王”

2025年的Tron的發展軌跡為公鏈市場樹立了另一種敘事風格:借穩定幣的東風,持續“悶聲發財”。雖然在TVL、代幣價格方面都有了一半左右的回撤,但Tron依靠著穩定幣市場的穩定發揮,依舊產生了1.84億美元的鏈上費用(增幅126.9%),DEX交易量擴張224%。對Tron來說,與其追逐熱點找新的敘事,不如做好全球穩定幣結算的基本功,這種務實的態度,也讓它成為現金流穩定、用戶粘性較強的公鏈。

回看2025年的公鏈江湖,這不僅是一份年度成績單,更是公鏈發展眾生相。

數據的紅黑榜清晰地告訴我們:公鏈賽道“萬馬奔騰”的草莽時代已經結束,取而代之的是殘酷的“存量博弈”與“寡頭化”趨勢。 無論是Solana在MEME潮退後的流量焦慮,還是Sui在代幣解鎖壓頂下的價格陣痛,亦或是Movement、Scroll等新晉公鏈在二級市場的慘烈破發,都證明了依靠VC輸血和積分PUA維持的虛假繁榮已難以為繼。

然而,在滿屏的下跌中,我們更能看到行業韌性的進化。BNB Chain憑藉全生態的爆發式增長、Hyperliquid依靠極致的真實收益、以及Tron在支付賽道的務實深耕,共同指明瞭2026年的生存法則:活下來,不靠講故事,而靠賺錢;不靠刷量,而靠真實用戶。

2025年的寒意或許刺骨,但它成功擠掉了附著在公鏈身上多年的泡沫。對於即將到來的2026年,我們有理由相信,在這個更乾淨、更務實的地基之上,公鏈將不再僅僅是投機的賭場,而是真正成為承載大規模價值交換的全球金融基礎設施。