據新浪財經12月18日報道,渣打香港與螞蟻國際宣佈,合作推出基於區塊鏈技術的多幣種代幣化存款服務,支持企業客戶以港元、人民幣、美元進行7×24小時實時資金調撥。該服務在香港金融管理局分佈式賬本技術監管孵化器及Ensemble項目框架下開展實施。

雙方運用螞蟻國際的Whale平臺實現賬戶代幣化,實現全天候多幣種結算與即時流動性管理。渣打香港現金管理業務全球主管Mahesh Kini表示,此舉標誌著區塊鏈技術在現金管理領域邁入商業化應用階段,可有效提升企業資金效率。

這並非簡單的技術升級。它發生在一個微妙時刻:全球銀行業對區塊鏈態度從謹慎觀望轉向主動擁抱,香港正全力爭奪全球數字資產樞紐地位。這是一次完美的合規示範,還是一個可能重塑銀行根基的“特洛伊木馬”?

當一家百年國際銀行與金融科技巨頭聯手,將企業存款“搬”上區塊鏈時,外界看到的是一場效率革命,背後卻是傳統金融與數字原生力量在新時代的合縱連橫。

一、香港的賭注:為何是這裡,為何是現在?

2025年12月,渣打香港與螞蟻國際的合作公告,迅速成為亞洲金融科技圈的熱點。根據雙方聲明,該服務在香港金管局分佈式賬本技術監管孵化器及Ensemble項目框架下開展,運用螞蟻國際的Whale平臺實現賬戶代幣化。

時間點的選擇絕非偶然。 2025年6月,香港剛剛發佈《香港數字資產發展政策宣言2.0》,系統性地提出了 “LEAP” 四大政策主軸。渣打與螞蟻的合作,可以看作是 “法律與監管優化” 與 “代幣化產品擴展” 主軸的直接落地。

香港金管局通過設立清晰的監管沙盒,為這次創新降低了政策不確定性。香港正在進行的,是一場精密的制度實驗:它試圖證明,在嚴格保障金融安全的前提下,同樣能催生前沿的技術應用。

更深層看,這次合作回答了香港在數字金融競爭中的一個核心問題:與新加坡、紐約相比,香港的差異化優勢是什麼?答案似乎是:利用“一國兩制”下的獨特地位,充當連接傳統金融體系與數字金融世界的“轉換接口”。

渣打銀行新加坡及東盟交易銀行業務主管Ankur Kanwar的評論頗具代表性,他認為代幣化存款有潛力提升結算效率、實現新的金融用例併為客戶帶來實實在在的利益,這次合作是支持新加坡(及香港)成長為領先數字金融中心的重要一步。

二、本質之爭:代幣化存款是銀行的進化,還是穩定幣的替代?

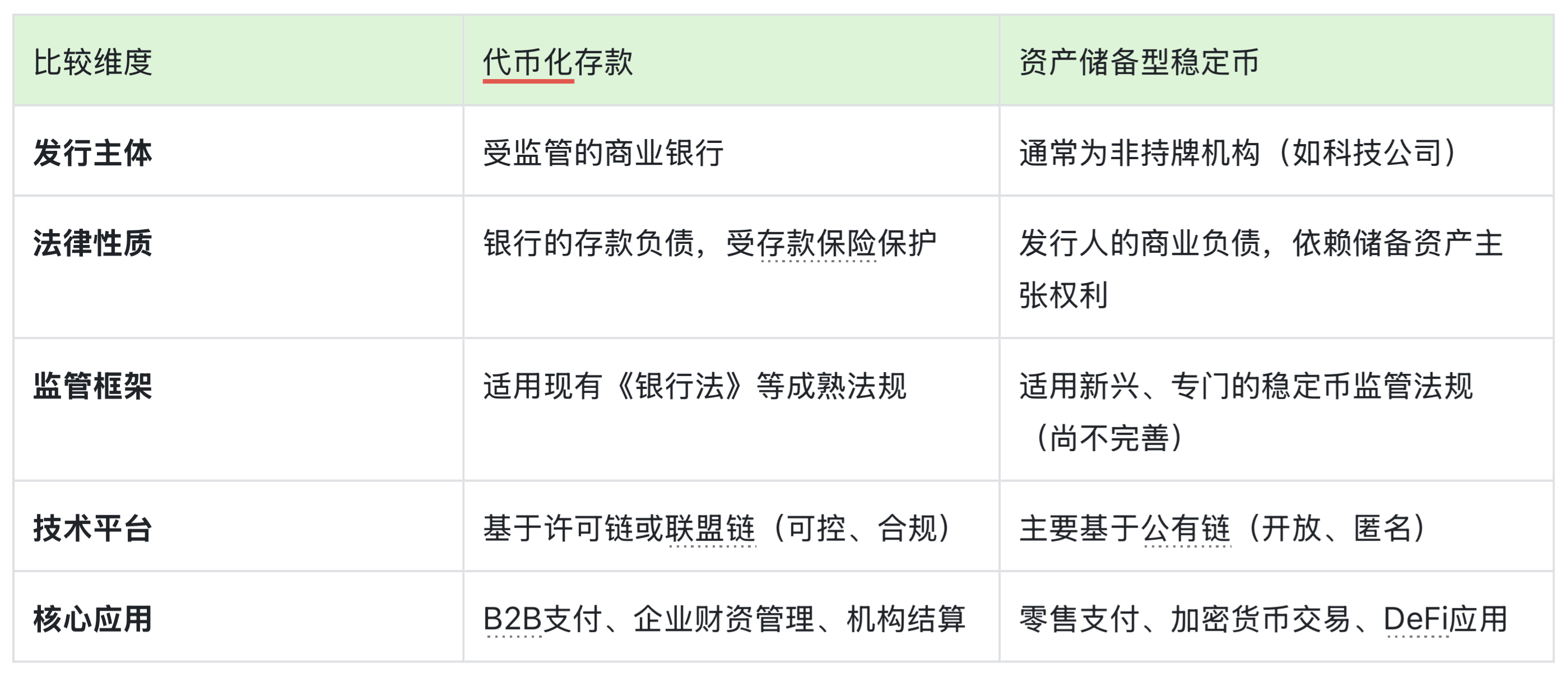

要理解此次合作的價值,必須釐清一個根本問題:代幣化存款究竟是什麼?它與市場上已有的穩定幣有何本質區別?這不僅是技術問題,更是監管態度和商業邏輯的分水嶺。

代幣化存款的法律內核從未改變——它依然是商業銀行對存款人的負債,受現有《銀行法》體系保護,其價值錨定於央行的法定貨幣體系。而多數穩定幣,是科技公司發行的商業負債,其價值依賴於發行方持有的儲備資產。

這種法律性質的差異,決定了它們截然不同的發展路徑和監管待遇。 代幣化存款走的是“監管先行”的合規路徑,而穩定幣則在公有鏈上經歷了野蠻生長。香港《政策宣言2.0》的一個重要進步,正是明確區分了“虛擬資產”與“數字資產”,將政策重心導向服務實體經濟的資產鏈上化。

渣打與螞蟻的選擇,在技術上實現了銀行存款的“鏈上表達”,但在法律和監管框架上,卻牢牢紮根於傳統金融體系。這或許暗示了未來數字金融發展的一個主流方向:創新不一定需要顛覆制度,也可以是對現有制度的數字化增強。

為清晰展示其法律與技術特性的差異,以下是代幣化存款與資產儲備型穩定幣的核心對比:

三、商業博弈:誰在主導這場合作?

表面看,這是銀行與科技公司的共贏合作。但深入分析雙方動機,卻能發現微妙的博弈與各自深遠的戰略考量。

對於渣打這樣的跨國銀行而言,這首先是一場防守反擊。數字銀行和金融科技公司正在侵蝕銀行最核心的支付和現金管理業務。通過代幣化存款,渣打能提供傳統系統無法實現的7×24小時實時服務,這是鞏固企業客戶關係的技術護城河。

渣打現金管理業務全球主管Mahesh Kini的表述揭示了銀行的核心訴求:滿足企業對“及時”流動性日益增長的需求。銀行正在從簡單的資金保管者,轉型為企業全球資金流動的實時調度中心。

螞蟻國際的角色則更為複雜。它既是客戶,也是技術方案提供者。通過Whale平臺,螞蟻將自身在區塊鏈和支付領域的能力“產品化”,輸出給傳統金融機構。這標誌著其戰略的一次重要升維:從構建自有金融生態,到成為金融行業的基礎設施服務商。

螞蟻國際平臺科技總經理Kelvin Li的發言體現了這種定位:“結合渣打深厚的銀行服務能力與螞蟻在代幣化和全球支付方面的專長,新解決方案能為其全球業務提供更順暢、安全的營運資本訪問途徑。”

這場合作中,銀行提供了合規信用和客戶網絡,科技公司提供了技術能力和創新文化。 雙方都在試探對方的邊界,也在學習對方的語言。最終可能催生的,是一種既非傳統銀行也非科技公司的新型金融服務 hybrid。

四、全球競賽:銀行業的集體“鏈上”遷徙

渣打與螞蟻的合作並非孤例,而是全球銀行業數字化轉型浪潮中的一朵醒目浪花。2025年,主流金融機構對區塊鏈技術的態度發生了從被動防禦到主動探索的集體轉向。

早在2025年5月,滙豐銀行已在香港推出本地首個銀行提供的代幣化存款服務,並完成了首筆跨行轉賬。在大西洋彼岸,紐約梅隆銀行將代幣化存款測試納入其支付系統現代化核心規劃。摩根大通更為激進,宣佈將通過公共區塊鏈向機構客戶提供美元存款代幣。

甚至在相對保守的英國,由金融協會發起的英鎊代幣化存款試點項目也已啟動,計劃持續到2026年中期。

這股全球浪潮背後的驅動力清晰而緊迫。 根據行業分析,區塊鏈金融產品的市場規模在2025年第三季度已達到約1890億美元,同比增長顯著。更關鍵的是,試點數據顯示,代幣化技術能將跨境支付處理時間從數天縮短至幾分鐘,同時大幅降低操作成本和資金在途風險。

在這場全球競賽中,香港通過渣打與螞蟻的合作,在亞洲市場搶佔了重要身位。但競爭遠未結束,新加坡、阿聯酋等地同樣在推進類似項目。這場競賽的真正獎品,可能是未來全球數字金融基礎設施的標準制定權。

五、風險與限制:被忽視的挑戰

在一片樂觀預期中,代幣化存款面臨的挑戰與限制往往被低估。這些挑戰不僅來自技術層面,更涉及金融體系的結構性調整。

首先是對現有跨境支付體系的衝擊。 代幣化存款繞過了部分傳統清算中介,可能影響現有國際支付體系的收入模式和監管透明度。如何平衡效率提升與系統穩定,是監管機構必須面對的難題。

其次是技術門檻與公平競爭問題。 開發維護區塊鏈系統需要鉅額投入,這可能進一步加劇銀行業的“馬太效應”,使資源向頭部銀行集中,中小銀行面臨被邊緣化的風險。

第三是跨鏈互操作性與流動性碎片化。 不同銀行、不同地區可能採用不同的技術標準,形成新的“鏈上孤島”。如何在提升效率的同時避免流動性在多個鏈上被割裂,是需要解決的技術和治理難題。

最後是法律與監管的跨境協調。 代幣化存款天然具有跨境屬性,但各國對數字貨幣的監管態度差異巨大。一個在香港合規的代幣化存款產品,在新加坡、歐盟或美國可能面臨完全不同的法律解釋。

這些挑戰提醒我們,技術突破只是開始,制度適應和社會接受才是更漫長的過程。

六、未來圖景:可編程金融與銀行的重新定義

渣打與螞蟻的這次“破冰”,可能預示著金融業未來十年的演進方向。其影響將遠超企業資金管理效率的提升,可能引發對銀行本質的重新思考。

企業財務管理正從靜態記錄轉向動態編程。 未來,財務總監可能不再需要手動調撥資金,而是通過智能合約預設規則,讓資金像程序一樣自動運行。應收賬款管理、供應鏈融資、動態貼現等複雜操作,都可能實現全自動化。

銀行與客戶的交互界面可能發生根本改變。 傳統網銀界面可能被“錢包+智能合約”的組合取代。銀行的核心競爭力,將從網點分佈和客戶經理關係,轉向資金流動的算法優化能力和跨鏈結算網絡的構建能力。

這種變革將重新定義銀行業的競爭格局。未來的贏家可能是那些既能維護金融系統穩定性,又能靈活擁抱技術變革的“雙腦型”機構——一半是謹慎的銀行家,一半是敏捷的技術專家。

香港在這個轉型過程中扮演著獨特角色。它既不像硅谷那樣完全技術導向,也不像傳統金融中心那樣保守。香港的實驗,可能探索出一條中間道路:在保障金融安全的前提下,讓技術創新平穩融入現有體系。

當最龐大、最古老的金融資產——銀行存款——開始穩健地遷移上鍊,變革的種子已經埋下。對於企業而言,這意味著前所未有的資金效率;對於銀行而言,這是一場不進則退的自我革新;對於香港而言,這是鞏固其國際金融中心地位的關鍵一役。

這場始於香港金管局沙盒的實驗,最終可能改變全球資金的流動方式。而那些最先理解並適應這一變化的企業和金融機構,將在可編程金融時代佔據先機。

部分資料的文章來源:

·《渣打夥螞蟻「鯨」平臺 測試代幣化存款》

·《渣打通過「鯨」將螞蟻國際的港元、人民幣及美元賬戶代幣化》

·《代幣化存款:區塊鏈技術的合規創新》

作者:梁宇 編審:趙一丹