自《華人預測市場應向何方探索》一文後,預測市場在全球登堂入室,真正進入主流視野。參考比特幣和穩定幣,加密產品在取得 PMF 後會被市場認定為新賽道,得到持續資金注入。

得益於預測市場天然的平臺壟斷效應,圍繞其進行周邊服務成為圈內共識,以將其培養成捕捉圈外生態的天然培養皿,從而構築本體—周邊—外圍的層級生態。

在上文描繪預測市場基本格局和方向後,我們來嘗試解析其現有周邊服務,在仿盤、工具、返傭外,還有什麼方向可支撐高市值的周邊業務形態。

早熟的預測市場

The world may end, but progress marches on.

預測市場是確定性強的不確定市場,針對世界盃的日期和參賽隊伍,針對美國國會的中期選舉和美國大選,預先參與者和基本日期、規則都高度可控。

但世界盃的奪冠隊伍,沒有辦法被預先規定,否則就是黑幕,因此又是不確定的信息博弈,並且會隨當前的信息因子不斷加入而改變基本面貌。

比如在 2024 年美國總統大選時,相當數量的投注發生在到期日前 5 天內,而在鏈上交易中,用戶的多空情緒會直接作用到多空市場上,收斂成自我實現的預言。

目前的預測市場正在朝這個方向發展,比如 Coinbase CEO 在關注到人們正在預測他的發言,因此“配合”最終結果的發生。

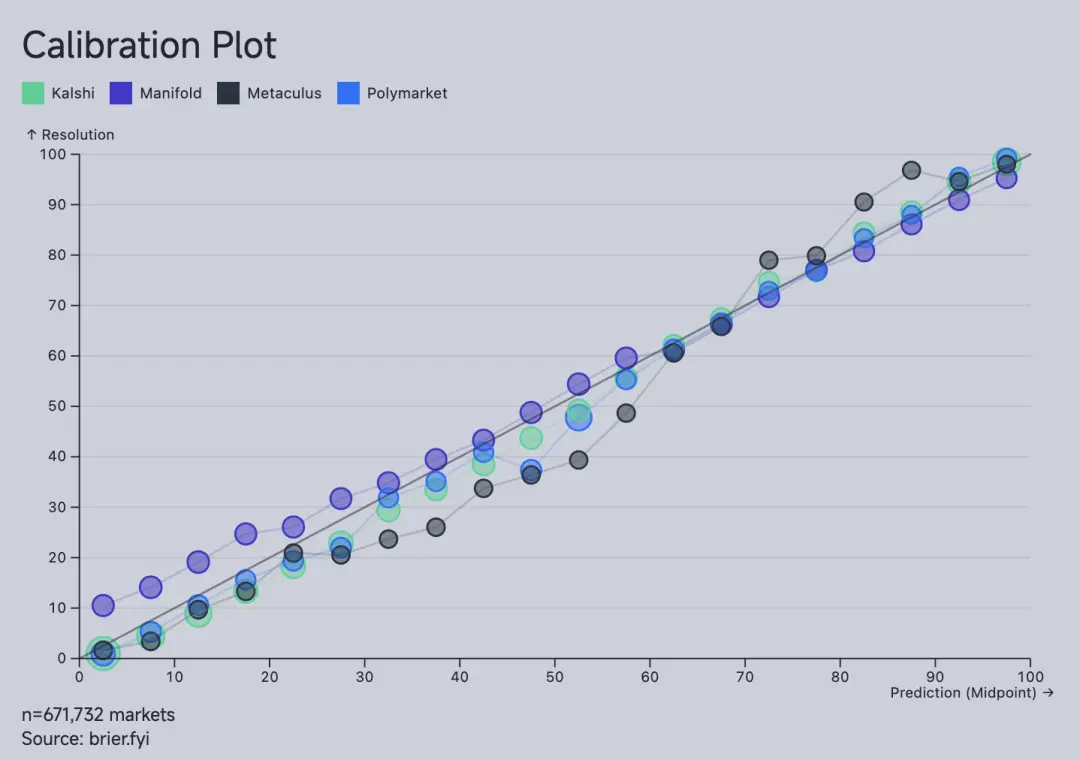

圖片說明:預測需要數據 圖片來源:https://brier.fyi/

在預測市場之前,民調和媒體發揮此類作用,並不是民調檢驗了選民的傾向,而是民調引導了人民的選擇,所以在西方背景下,預測市場會被視為信息類工具,在此基礎上疊加了保險、對沖、稅務等職能。

因此,預測市場遠比交易類工具更敏感,就像 TikTok 不是因為奶頭樂遭遇兩黨合圍,所以預測市場天然不能碎片化:

信息發現需要基於真實、實時數據進行博弈,才能提升最終準確度,信息促使流量更為集中;

美國選舉市場高度成熟,必須是西方背景才能達成和政治體系的鬥而不破,成為新的信息渠道。

基於此,Polymarket 和 Kalshi 會是“出生即成熟”的信息集中站點,這也是美國資本持續投推高二者估值,而非像幣安一樣進行賽馬機制的根本原因。

當然,這一切和我們沒有關係,和我們有關係的是面對瘋狂的預測市場 FOMO,應該如何乘上東風。

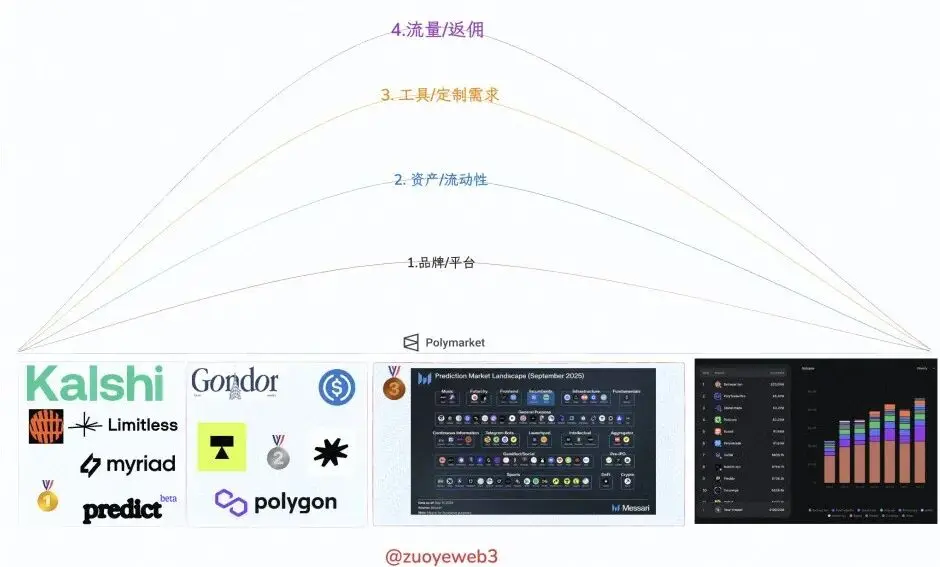

圖片說明:預測市場周邊 圖片來源:@zuoyeweb3

總體而言,市場演化出四種模式:

圍繞 Polymarket 和 Kalshi 之外的仿盤平臺,需要 Perp DEX 級的投入,以及後續高昂的美國市場合規成本,整體會走向 TGE 賽道,幾乎不會有真實採用率;

針對現有預測平臺的資產層創新:

將預測市場上的下注資產 DeFi 化,比如 Gondor 允許其當做借貸質押資產,Space 為其增加 10 倍槓桿,整體上是在暴力摻入 DeFi 因素;

還出現根據社交媒體信息流直接生成預測話題的 42 Space 等創新資產的預測市場,嘗試和現有平臺差異化競爭;

Coinbase/Robinhood 等主流 Web3/2 金融交易 Super App,補齊自身交易類型。

針對預測市場的特定人群、需求定製工具,比如高頻交易、多平臺套利交易或聚合交易終端,LP 挖礦或者收費小群工具,以及預測市場數據和信息聚合分析平臺。

KOL 和返傭平臺,比如 Based 和 Phantom 錢包等移動端交易平臺,以及各類社交裂變返傭 KOL 或社群。

在以上的範式中,預測市場本體投入過大,出於政治原因的考量,幾乎不存在新勢力的高估值前景,其次,工具和返傭會隨著預測市場資金投入和熱點變遷,呈現週期性。

唯一值得業務投入的只能是預測平臺的資產 DeFi 化,在等待結果出爐前,其投注資產呈沉澱狀態,這也許是 DeFi 最值得關注的優質資產。

三方共贏的跨市場套利機制

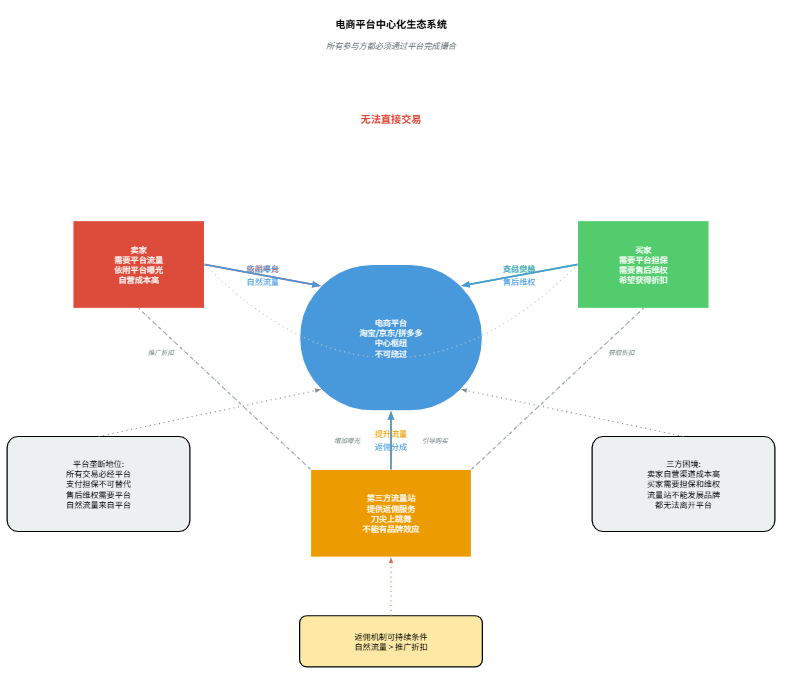

用淘寶流量站的方式做 DeFi,不要用 DeFi 的方式做 DeFi。

面對巨頭提供流量服務,從來都是刀尖上跳舞,一方面,巨頭們需要第三方提升平臺流量,另一方面,巨頭們不希望第三方發展出品牌效應。

這就是早期電商流量站的困境,他們必須和平臺、賣家和買家都維持良好關係,賣家需要第三方流量站提升競爭力,買家希望拿到折扣價。

圖片說明:第三方服務 圖片來源:@zuoyeweb3

流量站從返傭角度入手,平臺開發對應分享/購買/返傭工具,只要最終賣家得到曝光後的自然流量多於推廣折扣,整個生意就可持續運作。

賣家需要依附平臺承接自然流量,自營品牌和渠道成本過高

買家需要平臺開展售後以及維權,支付過程也需要平臺擔保

參考電商平臺的淘寶—京東—拼多多三國殺,新電商平臺的市場過分狹窄,電商市場天然需要滿足“品牌商家+長尾流量”的雙重格局,新來者捕捉品牌商家或專注細分市場都無法產生規模效應。

最終,淘寶依靠分化天貓承接高端留存全量客戶,拼多多依靠國民級應用微信導流從中國農村包圍全世界,只有專注品牌的京東進退失據。

我們在這裡對比下交易所的返傭機制,返傭 KOL 和交易所追求散戶跟單數量,散戶盈虧並不影響帶單機制,這和電商返傭並不一致,用戶本身有購買商品的初始需求,讓用戶得到折扣有利於流量站和賣家的推廣效果。

在這個角度上,Hyperliquid 和 Polymarket 的 Builder 機制並沒有解決以上問題,圍繞其促進的增長,只能是交易量的增長。

這不是說交易量的增長不重要,而是依然會造成沉澱資金的浪費,並且是越多的交易量,會帶來越多的沉澱資金,這對追求資金效率的金融行業,並非是什麼好事。

如果跳不出 CEX/DEX 增長邏輯的限制,那麼預測市場會迅速觸及到頂峰,因為可供交易的公共事件終究有限,而越小、越瞬時的事件,則會偏向莊家優勢,就會真的走向交易所賽道。

信息博弈是預測市場的本質,在下注 —> 到期的過程中會沉澱資金,如何“活用”沉澱資金,才是預測市場和 DeFi 相互奔赴的底層動因。

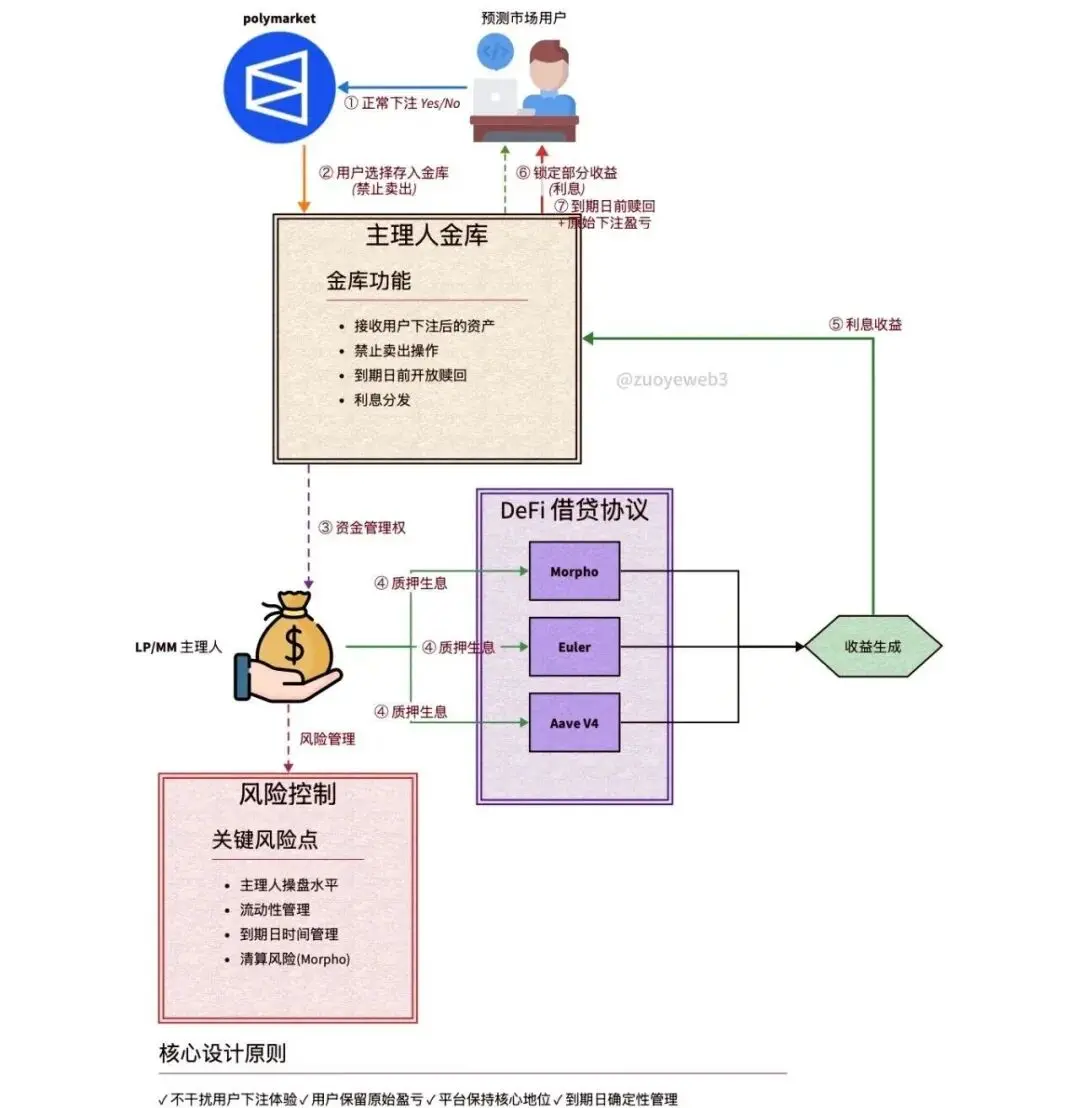

圖片說明:給預測資產加槓桿 圖片來源:@zuoyeweb3

不要試圖干擾用戶正常的下注體驗,在現有的預測市場加槓桿討論中,主要分為兩種趨勢:

Gondor 代表的截流操作,讓用戶在下注後將其倉位投入 DeFi 質押中,且不論流動性管理和 APY 計算,單純讓用戶改變其目的,就已經難度加倍,很容易走上高息吸儲的不歸路。

Messari 的 Kaleb Rasmussen 試圖給預測市場的價格“跳躍風險”(Jump Risk)”定價,如前所述,預測市場的價格變化會在瞬時歸 1 或 0,其數學論述非常精彩,但是現實金融工程實現難度相當大。

根據現有實踐,我大膽提出一種更簡單的實現 DeFi 透明加槓桿,且不干擾用戶的使用體驗的組合方式供各位 founder 參考,即仿淘客的跨市場套利機制,在預測市場的受眾和 DeFi 受眾之間套利。

平臺提供預測市場代下單服務,用戶以折扣價下單 0 或 1 倉位,獲得市場更優價格,平臺獲得更低的融資成本,Polymarket 等預測市場獲得更多流量;

由平臺或預測市場 LP/MM 充當金庫主理人,用戶在下注後存入預測市場合作的協議金庫,比如 Morpho,獲得 DeFi 堆棧收益。

在以上流程中,完全不干涉用戶的下注體驗,只要平臺折扣價成本小於在 DeFi 堆棧的收益,規模效用就會生效,用戶最終依然會得到自己下注的虧損或盈利,但是和交易返傭機制不同,用戶是根據自己的判斷下單。

和 xUSD 的無限增發引爆槓桿不同,Polymarket 的 USDC 真實存在,唯一的風險點是主理人的操盤水平。

預測市場平臺方:將自身嵌入更廣泛的 DeFi 堆棧,且不損害用戶體驗的同時,增加平臺交易量;

主理人+LP/MM:活用沉澱資金,並且到期日確定的資金,可以構建出超越短期套利的全新模型;

如同電商第三方流量站的返傭,買家依然會從平臺和賣家產生任何交易關係,預測市場的 Yes/No 投注方也會和 Polymarket 產生交易關係,和金庫主理人無關。

並且,Polymarket 依然處於整個交易環節的核心地位,得益於 Morpho 的開放架構,即使出現壞賬也是走正常清算流程,可將平臺方責任降低至最低。

結語

用 DeFi 思維套“流量”的利,不要用流量思維去買 DeFi 的量!

預測市場真正的價值在於沉澱資金,有明確到期日,有對應資產儲備,如果 Polymarket 要在資金效率上戰勝 Kalshi,規模擴張已經達到階段性極限。

換言之,相比於交易資產,現在華爾街和幣圈對信息定價處於非理性狂熱階段,無論是 TGE 還是 IPO,也無論是發穩定幣還是自建 L1/L2,都是意料之內的常規動作。

在不確定日期的 TGE/IPO 之前,Polymarket 確定性的需要周邊做強生態,以繁榮交易量和阻擊 Kalshi,而鏈上對於資金的可編程和可組合,才是 Polymarket 外圍流量的解法。

2026 年最大的金融機會是週期性波動的中期大選和世界盃,FIFA 討好川寶,監管放行 DeFi 和博彩,當之無愧的金融大年。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 訂閱: https://t.me/bitpush