比特幣對本應支撐其價格的宏觀經濟信號幾乎沒有反應。12月份美國CPI下降2.7%,強化了市場對下降的預期,但比特幣價格並未出現明顯波動。資金非但沒有吸引新的資本流入,反而使比特幣價格保持相對平穩,而資金則流向了其他領域。

正是這種缺乏同步性,才導致比特幣熊市的話題被更多地討論起來。

富達全球宏觀總監尤里恩·蒂默近期警告稱,比特幣最近一個四年週期可能已於10月結束,無論從價格還是時間角度來看皆是如此。鏈上數據和隨後的市場發展進一步印證了這一判斷。

數據顯示,比特幣可能已經進入熊市。

現在,多個獨立指標都指向同一個結論:資金正在提取,長期投資者開始拋售, 比特幣在沒有真正需求的情況下承擔了風險。

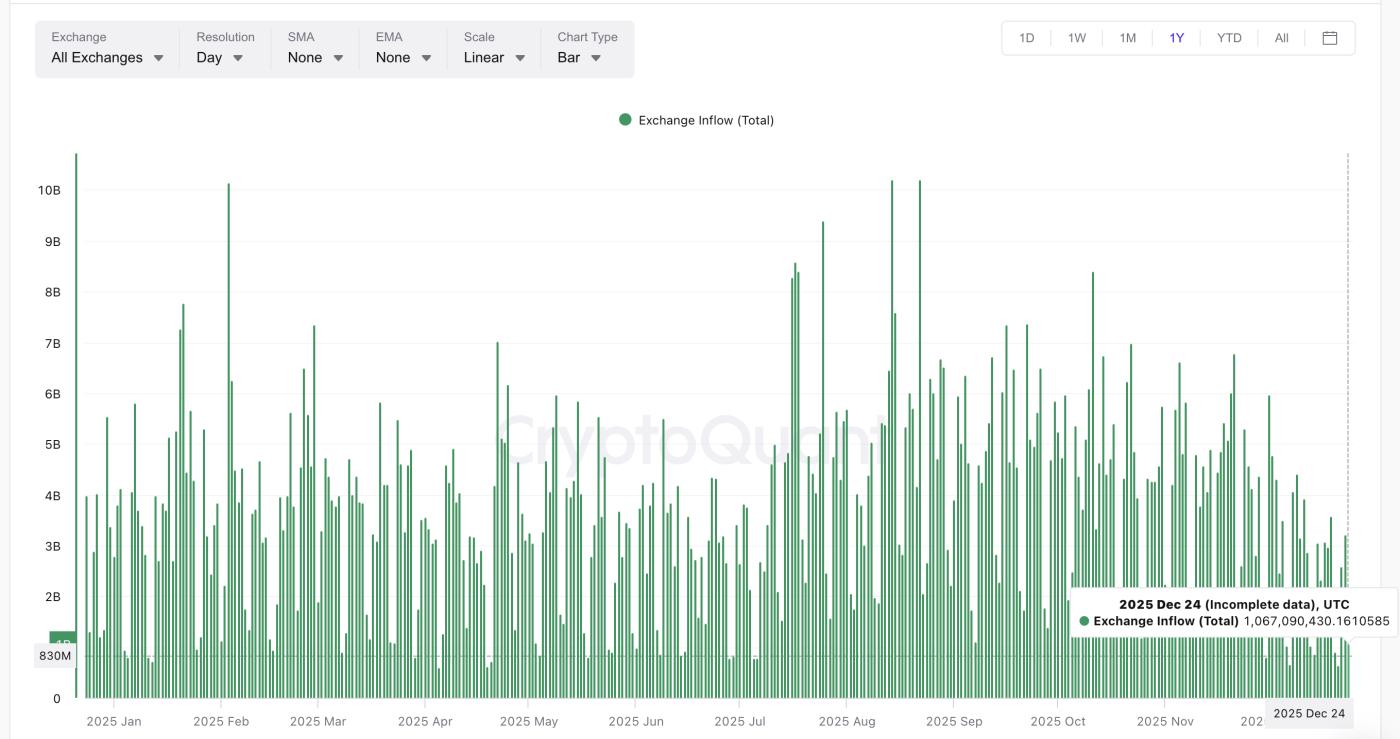

自週期峰值以來,流入穩定幣的資金已大幅下挫。

資金流入穩定幣通常起到“後備力量”的作用,提振加密市場。但如今,這種動力已經消失。

8月14日,ERC-20穩定幣在交易所的存入總額達到峰值,約為102億鎂。到12月24日,這一數字已降至約10.6億鎂,下降近90%。

想了解這類代代幣的最新動態嗎?請在此處註冊訂閱編輯 Harsh Notariya 的每日加密新聞簡報。

穩定幣流: CryptoQuant

穩定幣流: CryptoQuant值得注意的是,穩定幣價格在 8 月份達到峰值,而比特幣在 10 月份的價格突破 125,000鎂,達到峰值,Timmer 認為這很可能就是本輪週期的頂峰。

自那以後,沒有新的資金流入比特幣,這進一步表明,在價格達到峰值後,市場已經進入了分配階段,而不是積累階段。

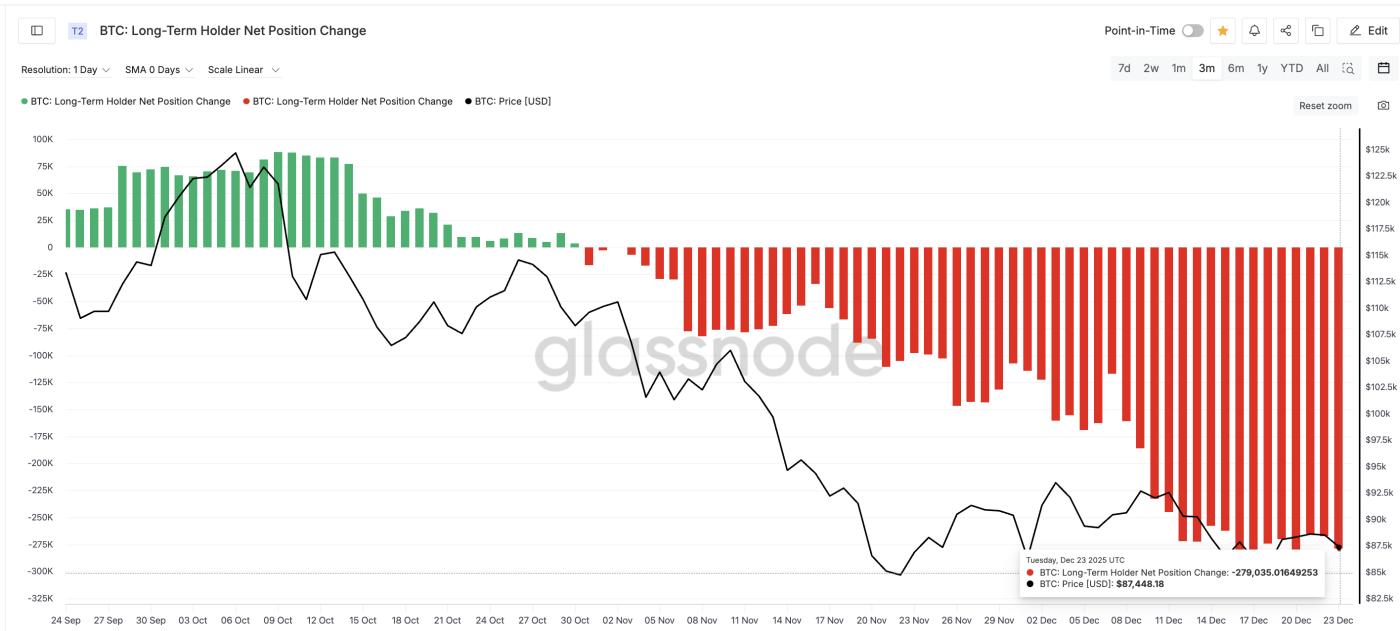

長期投資者已轉向積極出貨。

10月份之後,長期投資者改變了他們的策略。

比特幣長期holder的淨倉位變動指數在價格週期達到峰值後立即轉為負值。拋售量上漲,從10月底的每日約16,500枚大餅飆升至近期的約279,000大餅。這意味著每日拋售壓力上漲了1500%以上。

長期holder拋售持股: Glassnode

長期holder拋售持股: Glassnode這與蒂默的觀點完全吻合,即四年一次的減半週期可能已於10月份結束。長期holder顯然採取了風險下降觀點,選擇降低風險而非堅持高價位。

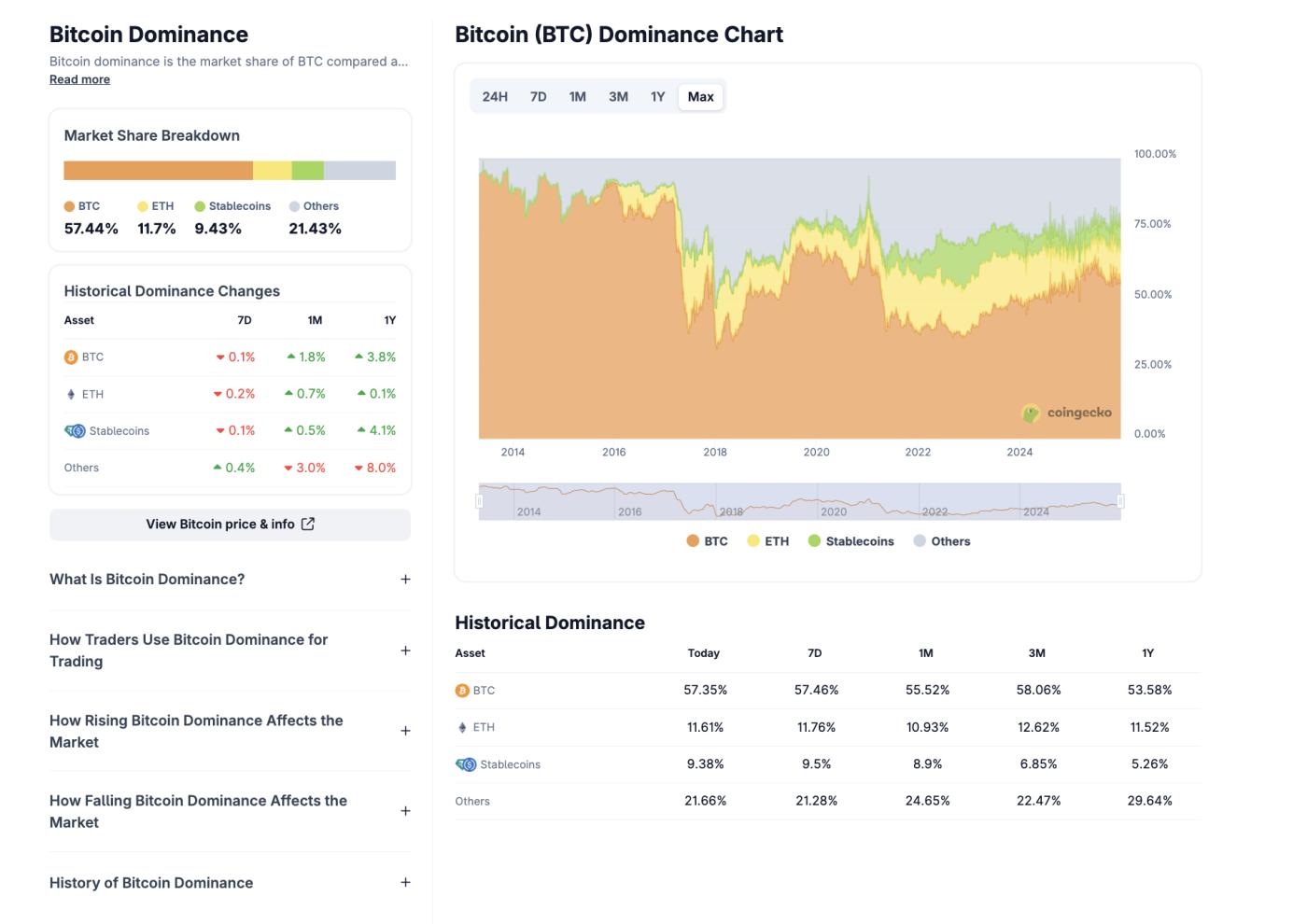

比特幣的影響力正在上漲,但這並非出於積極的原因。

比特幣的市場份額已上漲至 57% 至 59% 的區間,但這並不意味著市場出現了“風險風險”行為。

大餅主導率: CoinGecko

大餅主導率: CoinGeckoCPI指數下降後,資金並未流入比特幣,而是轉向了傳統的“避險”資產。過去一年,白銀價格上漲超過120%,黃金價格上漲約65%。相比之下,加密市場整體表現卻不盡如人意。

這一舉動表明,比特幣日益上漲的主導地位並非源於新一輪的風險承擔浪潮,而主要是因為資本撤退加密領域相對安全的避風港。

NoOnes創業家兼首席執行官Ray Youssef在另一條回覆BeInCrypto的評論中也Chia了類似的觀點。他點擊了黃金為何將在2025年引領風險投資浪潮,而比特幣則大多在價格區間內橫盤整理。

“雖然黃金顯然引領了2025年風險投資的浪潮,但這種比較掩蓋了市場更為複雜的現實。黃金價格屢創新高,年初至今上漲67%,反映了投資者典型的防禦型情緒,因為在寬鬆的財政政策、地緣政治緊張局勢和宏觀經濟不穩定的市場背景,資本尋求避險。各國央行上漲黃金購買、鎂以及持續的通脹進一步鞏固了黃金作為頭號避險資產的Vai,”他Chia。

尤瑟夫還表示,比特幣今年的表現實際上與“數字黃金”的說法截然不同。

“相反,比特幣近期未能展現Vai風險對沖工具的作用。預計到2025年,比特資產的表現不會像數字黃金那樣出色,這主要是因為比特幣越來越受到宏觀經濟因素的影響。大餅上漲行情的潛力現在很大程度上取決於資本流動、宏觀經濟政策和風險,而不僅僅是貨幣通脹,”他點擊。

超級鯨魚的地址數量正在悄然下降。

大型鯊魚也在撤退。

持有超過 10,000 大餅 的比特幣錢包數量已從 12 月初的 92 個下降到 88 個。這一下挫與比特幣價格下降同時發生,而不是由於進一步的囤積造成的。

大餅巨鯨的大規模分發: Glassnode

大餅巨鯨的大規模分發: Glassnode這些錢包通常屬於大型機構投資者。他們下降持倉表明,目前聰明錢並未大量押注上漲行情趨勢。

比特幣仍低於關鍵的長期移動平均線。

比特幣目前仍在102,000鎂左右的365日移動平均線下方交易。這一水平在2022年熊市開始時被徹底跌破。

這條多重移動平均線既是技術支撐位,也具有重要的情緒意義。如果價格未能守住這一水平,則可能導致上漲轉為風險回調。如果價格繼續跌破該水平,歷史表明,價格可能出現更深的回調,並可能跌至交易者平均買入價位附近,即 72,000鎂左右。

這些信號的組合進一步印證了蒂默的警告:比特幣可能已經或即將進入熊市階段,儘管當前價格尚未完全反映這一點。投資資金流入下降,長期投資者出貨,由於防禦性措施,大餅的主導地位上漲,而積極的宏觀經濟因素卻被忽視了。

然而,並非所有長期支撐指標都已被突破。我們將進一步分析反向信號和價格水平,以確定市場是徹底進入熊市,還是僅僅處於一個較長的過渡階段。

為什麼比特幣熊市尚未完全結束。

儘管大量數據表明比特幣市場正在進入下降,但兩個長期週期性指標仍然表明市場結構尚未完全被打破。

此外,比特幣熊市前景依然不明朗的原因之一在於市場對CPI通脹數據逐步下降的反應。通常情況下,通脹放緩有利於風險資產;然而,目前投資者更看重安全性和流動性,而非增長。

這並不意味著 CPI 信號是錯誤的,但它可能來得早,因為歷史,比特幣的反應往往比傳統對沖工具慢,只有當風險預期真正轉化為流動性流動時才會做出反應。

這些因素和後續指標並不能排除上述下降信號,但可以解釋為什麼當前階段可能僅僅是一個延長的過渡期,而不是一個全面的下降週期。

Pi 週期頂部指標尚未激活。

比特幣最權威的週期指標之一——Pi週期頂部——尚未發出峰值信號。該指標將111日多重移動平均線與兩倍的350日多重移動平均線進行比較。

歷史,當這兩條線相交時,通常標誌著比特幣一個主要週期的頂峰。

目前,這兩條線仍然相距甚遠,表明比特幣即使在 10 月份達到峰值後,也尚未進入上漲或狂熱狀態。

Pi 週期頂部指標: Coinglass

Pi 週期頂部指標: Coinglass這與富達全球宏觀總監 Jurrien Timmer 的評估相矛盾,他此前指出,10 月份在 125,000鎂左右的峰值與之前週期的時點一致。

在以往的週期中,真正的熊市只有在Pi週期指標發出明確的確認信號後才會開始。而目前,這個信號尚未出現。

2 年均線仍然是最重要的因素。

第二個,也是目前最有影響力的反駁論點與結構性因素有關:比特幣的交易價格仍然接近其 2 年簡單多重移動平均線,目前約為 82,800鎂。

這一價格水平次Vai比特幣長期趨勢的邊界。月線收盤價高於兩年多重移動平均線通常表明比特幣正維持其上漲行情週期。

反之,蠟燭圖長時間收於該線下方通常對應於持續的下降。

迄今為止,比特幣尚未確認出現低於該水平的月線收盤價。

因此,12 月份的收盤價至關重要。如果比特幣在年底前能保持在 82,800鎂以上,那麼市場可能仍處於週期的最後過渡階段,而不是真正進入熊市。 比特幣熊市。

這表明,2026 年可能是經濟復甦放緩的一年,而不是價格持續下降的一年。

然而,如果12 月份的蠟燭圖收盤價顯著低於 2 年移動平均線,那麼 Timmer 提到的下降至 65,000鎂至 75,000 美元區間的看跌預測將更加穩固。

摘要——當前需要關注的關鍵比特幣價格水平

下降框架也存在明確的價格水平來驗證相反的觀點。如果價格重新回到 102,000鎂附近的 365 日多重移動平均線,這將顯著削弱熊市預測。這種情況也與Tom Lee 對比特幣年底價格的預測相符。

該價格水平被突破時,標記2022 年下降的開始;而回到頂部則表明趨勢強度的恢復。

簡而言之:

- 12 月底價格高於 82,800鎂:過渡期仍然有效。

- 月線圖上價格低於 82,800鎂:下降風險上漲。

- 價格重回 102,000鎂以上:上漲行情結構開始重新建立。

目前,比特幣正處於強勁的拋售壓力和長期週期性支撐區域之間。市場尚未確認強勁的趨勢,但也尚未完全下降。

12 月份蠟燭圖的收盤價將決定哪種趨勢會延續到 2026 年。