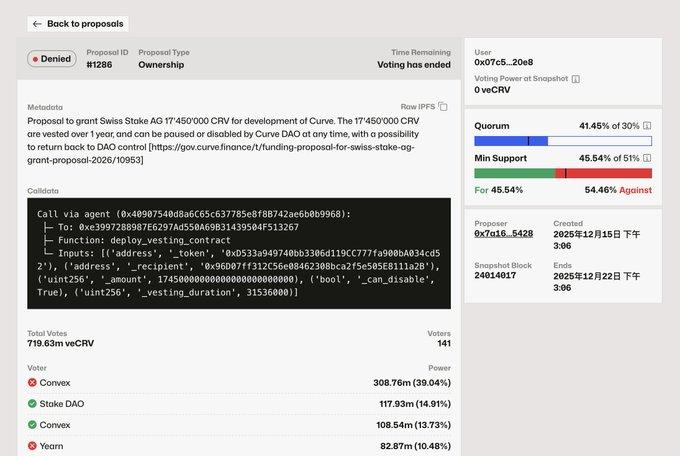

前幾天,Curve的一項撥款提案被否了,內容是撥給開發團隊(Swiss Stake AG) 17M $CRV 開發經費,Convex和Yearn都投了反對票,而且這個票權比例足以影響最終結果。

從Aave治理問題開始發酵之後,治理開始被市場關注了,要錢就給的這種慣性也開始打破了。Curve這個提案背後有兩個關鍵點:

1. 社區一部分聲音,並不反對給AG撥款,但之前的錢怎麼用的,未來怎麼用,是否可持續,是否給項目帶來了收益,這些東西是他們想要的。同時這種過於原始的grant模式,導致錢只要出去了,就沒有任何約束,未來DAO需要成立Treasury,收入支出要透明化,或者增加治理約束。

2. veCRV的大票權們,不想稀釋自己的價值。這是比較明顯的利益衝突,如果CRV grant所支持的項目不能可預見的給veCRV創造利益,那大概率不會得到支持。當然Convex和Yearn也有各自的私心和勢力,這方面的問題先不談。

這個提案是由Curve創始人Mich發起的,AG也是2020年就開始維護核心代碼庫的團隊之一,這次撥款AG給出的路線圖大概包含,繼續推進llamalend,包括對PT、LP的支持,另外是鏈上外匯市場和crvUSD的擴張。看起來是值得做的,但是否值得17M $CRV 的撥款,這需要另外計算了,特別是Curve的治理與Aave有很多不同的地方,它的權力分佈在幾個立場鮮明的團隊手裡,

將ve與常規的治理模型做個比較:

先說結論,目前大多數的常規治理模型,從設計上基本沒有優點可言,當然如果DAO足夠成熟,那麼傳統結構也能運行的很好,但很遺憾目前Crypto還沒有一個項目成熟到這個層次,比如市場共識的頭部Aave也會出問題。

那麼如果單獨聊模型設計,ve有一定先進的地方,首先它是有現金流的,它背後是流動性控制權,當外界有流動性需求就會對這個權力進行賄賂,所以即使你不想長期鎖倉,那你也可以把你的代幣委託給Convex/Yearn這種代理項目來獲得收益。

所以ve是投票權與現金流綁定的模型,那麼未來的演變大概率是“治理資本主義”路線,vetoken把投票權和“長期鎖倉”綁定,本質是在篩選那些資金體量大、能承受流動性損失、有能力做長期博弈的人。那麼拉長時間,結果就是治理者從普通用戶群體逐漸變成“資本群體”。

同時由於Convex/Yearn這種代理層的存在,很多普通用戶甚至是忠誠用戶,希望自己在得到收益的同時不損失流動性和靈活性,也會逐漸選擇放在這些項目中委託治理。

從這次投票中也能看到一些端倪,未來Curve的治理Mich未必是主角,而在於這些大票權手中,之前Aave治理出現問題的時候,有人提出“委託治理/精英治理”的想法,其實跟目前Curve的結構就比較相似了。至於好與不好,需要時間去檢驗了。