- 日本30年期和40年期國債收益率創歷史新高,表明市場正在重新評估長期主權風險溢價,而不是重新調整短期政策利率。

- 市場預期財政刺激措施和債券發行量將增加,加上日本央行逐步推行貨幣政策正常化,這些因素共同構成了長期收益率上升的核心背景。

- 儘管加息,日元持續疲軟,凸顯出財政政策、貨幣緊縮和匯率穩定之間日益嚴峻的協調挑戰。

日本30年期國債收益率升至3.45%的歷史新高,這並非由單一政策決定或短期市場情緒所驅動,而是由財政擴張預期、貨幣政策正常化以及長期風險偏好轉變等因素共同作用所致——這標誌著日本長期利率框架的結構性重新定價。

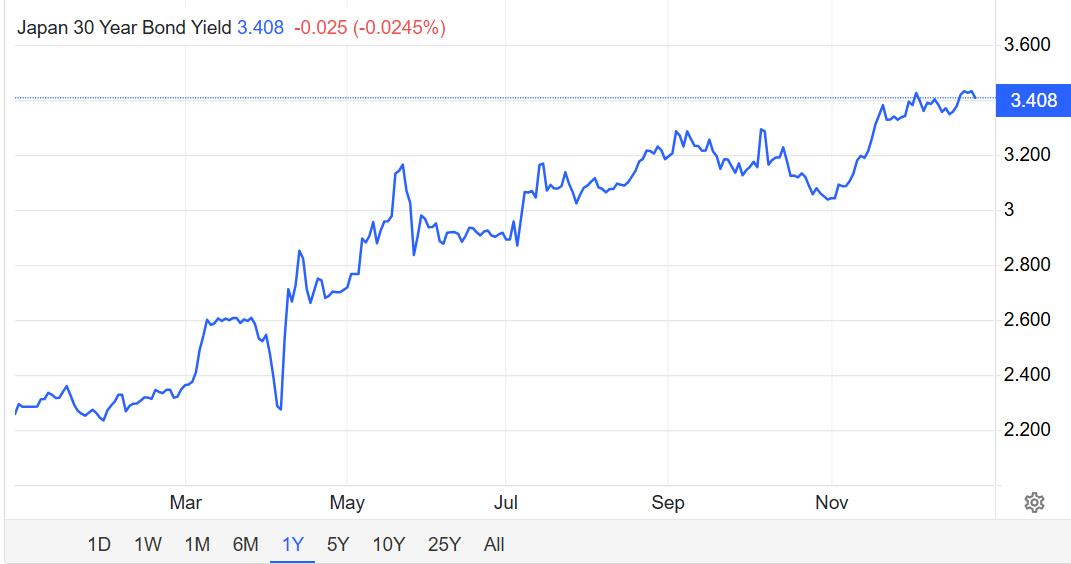

長期收益率出現歷史性突破:以30年期日本國債為例

12月,日本政府債券市場經歷了具有明顯結構性意義的發展。

日本30年期國債收益率升至約3.45%,創歷史新高。與此同時,40年期國債收益率也攀升至約3.715%。這並非單日飆升,而是自11月初開始的持續上漲趨勢的延續。隨著收益率的上升,超長期債券價格明顯下跌,收益率曲線的遠端向上移動。

值得注意的是,此次調整並非集中在短期利率曲線,而是主要體現在30年期及以上期限的債券上。在當前的政策框架下,日本央行(BOJ)繼續對短期利率施加強有力的影響。然而,長期利率的變動越來越反映市場定價機制,而非直接的政策指引。

這種結構模式表明,市場正在重新評估的不是貨幣政策的近期路徑,而是日本長期主權債務中蘊含的風險補償。

圖1. 日本30年期國債收益率歷史圖表,數據來源:TradingEconomics

財政約束與債務供給預期

長期收益率上升的關鍵驅動因素在於財政方面。

根據公開信息,日本計劃在2026財年發行約29.6萬億日元的新政府債券以支持其預算。儘管政府高層官員強調財政紀律,並否認有不負責任的債券發行或減稅計劃,但債券市場依然保持謹慎。

這種謹慎態度反映了超越單一財政年度的更深層次的擔憂。投資者越來越關注日本的長期財政走向:

- 日本政府債務規模已位居全球最高之列。

- 在經濟增長放緩的背景下,財政刺激措施已成為結構性組成部分。

- 超長期債券對供應動態和預期變化尤其敏感。

在此背景下,長期收益率上升不應被解讀為對財政政策的徹底否定。相反,它反映了投資者對額外風險溢價的需求,以彌補更長的債務週期和財政可持續性方面日益加劇的不確定性。

貨幣政策:正常化帶來實質性收益

除了財政發展之外,日本央行政策立場的變化也發揮了重要作用。

日本央行已將政策利率從0.5%上調至0.75%,創近三十年來新高。近期,日本央行行長強調,核心通脹率正穩步接近2%的目標,貨幣政策正常化仍有進一步空間。

此次政策轉變的意義不在於單次加息的幅度,而在於其所傳遞的方向。幾十年來,日本市場一直認為超低利率將長期存在。而當前的政策信號正在逐步動搖這一假設。

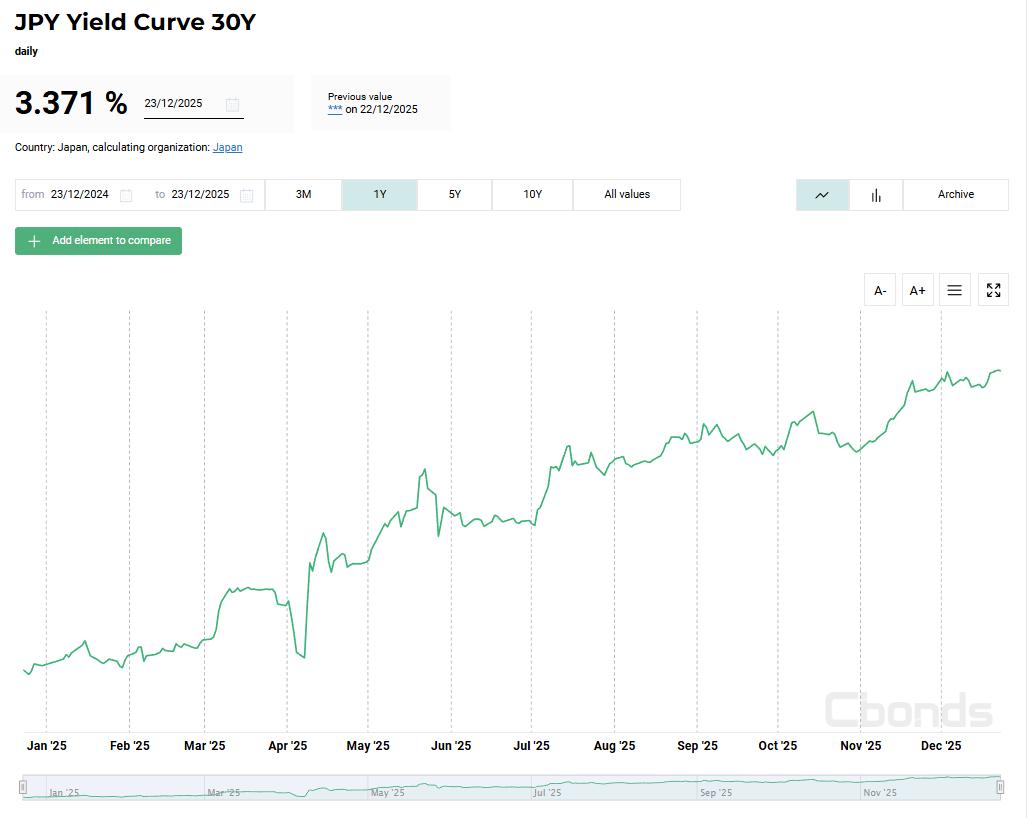

值得注意的是,儘管日本央行繼續運用多種工具來影響收益率曲線,但其直接控制超長期債券的能力遠弱於控制中短期債券的能力。這有助於解釋為何近期市場波動主要集中在30年期及以上期限的債券,而非短期利率。

圖2. 日本政府債券收益率曲線(按期限劃分),數據來源:Cbonds

匯率反應與政策複雜性

理論上,較高的利率通常會支撐一國貨幣。但實際上,在日本加息之後,日元依然保持相對疲軟的局面。

這一結果並不一定意味著政策失敗。相反,它反映了多種相互抵消的力量相互作用的結果:

- 加息步伐一直循序漸進。

- 財政擴張預期抵消了財政緊縮的影響。

- 海外較高的收益率持續吸引著全球資本。

在此背景下,日本官員多次表示,他們正密切關注匯率走勢,並隨時準備在匯率波動過大時採取行動。這些表態凸顯了當前政策環境日益複雜的現狀,即必須同時兼顧貨幣緊縮、財政擴張和匯率穩定。

市場觀點的共識與分歧

儘管市場評論並未得出統一的結論,但已在幾個方面達成共識。

首先,大多數分析都認為,近期超長期債券收益率的上升主要是由財政預期而非單純的貨幣緊縮政策驅動的。市場目前更關注債務發行規模和財政可持續性,而非短期政策利率。

其次,人們普遍認為日本央行已進入真正意義上的貨幣政策正常化階段,儘管這一階段是漸進的。政策方向明確,即便步伐依然謹慎。

第三,債券市場、外匯市場動態和政策預期之間的聯繫正在加強。日元對加息反應平淡,加劇了投資者的謹慎情緒,也增加了風險評估的複雜性。

最後,歷史對比開始浮出水面。一些評論員將當前形勢與其他發達經濟體的財政壓力時期相提並論,並非預測危機,而是提醒人們長期資本對政策穩定性和債務走勢高度敏感。

結論:價格正在逐漸反映出這種變化。

根據目前掌握的信息,日本並未面臨迫在眉睫的債務或金融危機。財政和貨幣政策仍在既定框架內運作,整體市場運行依然有序。

與此同時,市場對日本長期維持低利率環境的假設正在重新評估,這一點也越來越明顯。

30年期和40年期政府債券收益率創歷史新高並非孤立異常現象。這反映出全球資本已將長期問題納入定價考量:

- 日本能否在長期內繼續以極低的成本為其債務融資?

- 財政擴張和貨幣政策正常化能否可持續地共存?

- 在全球利率環境不斷變化的背景下,日本的主權風險溢價是否需要調整?

這些問題不會很快得到解答。但它們已經開始逐步、有條不紊地反映在資產價格中。

閱讀更多:

〈 日本長期利率創歷史新高:結構性重新定價正在進行〉這篇文章初步發佈於《 CoinRank 》。