Strategy(前身為MicroStrategy)是比特幣最大的企業持有者,持有671,268BTC,佔比特幣流通總量的3.2%以上。這使得該公司成為比特幣生態系統中風險極高的關鍵角色。

如果它崩潰,其影響可能比2022年FTX崩盤還要大。以下將解釋這種威脅為何真實存在、可能引發崩潰的因素以及後果可能有多嚴重。

MicroStrategy 是一種槓桿式比特幣投資

MicroStrategy如今的整個品牌形象都與比特幣緊密相連。該公司斥資超過500億美元購買BTC,主要通過舉債和股票出售的方式完成。其軟件業務每年僅帶來4.6億美元的收入,僅佔其比特幣敞口的一小部分。

截至2025年12月,該公司股票的交易價格遠低於其比特幣持有量的價值。其市值約為450億美元,但其持有的BTC價值約為590億至600億美元。

MicroStrategy 2025年下半年股價走勢圖。數據來源: 谷歌財經

MicroStrategy 2025年下半年股價走勢圖。數據來源: 谷歌財經由於擔心股權稀釋、債務和可持續性,投資者正在對其資產進行折價。

其平均BTC成本約為 74,972 美元,最近的大部分購買都發生在 2025 年第四季度比特幣價格峰值附近。

其估值的95%以上取決於比特幣的價格。

如果BTC暴跌,該公司可能會陷入困境——揹負數十億美元的債務和優先股,卻無路可走。

例如,自 10 月 10 日以來,比特幣下跌了 20%,但同期MSTR 的損失是比特幣的兩倍多。

MSTR股票表現與2025年納斯達克100指數和標普500指數的比較。數據來源: Saylor Tracker

MSTR股票表現與2025年納斯達克100指數和標普500指數的比較。數據來源: Saylor Tracker是什麼讓它成為黑天鵝風險?

MicroStrategy採取了激進的策略來籌集資金購買比特幣。它出售了普通股,併發行了新型優先股。

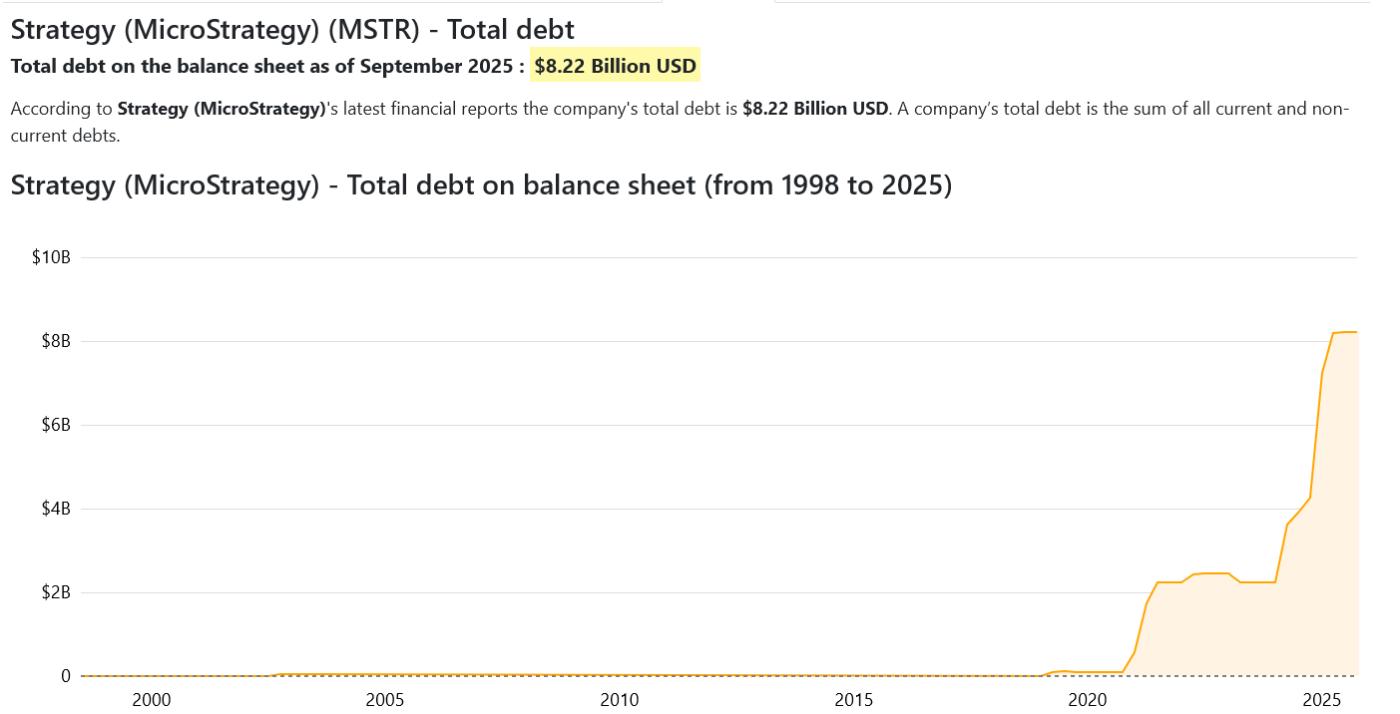

該公司目前 負債超過82億美元,持有超過75億美元的優先股。這些金融工具需要大量現金流出:每年利息和股息支出高達7.79億美元。

以目前的價位來看,如果比特幣跌破 13,000 美元,MicroStrategy 可能會破產。雖然短期內不太可能發生這種情況,但比特幣的歷史表明,70% 到 80% 的跌幅並不罕見。

一次大規模崩盤,尤其是當伴隨著流動性緊縮或 ETF 驅動的波動時,可能會使公司陷入困境。

該策略截至2025年第三季度的總債務。數據來源:公司市值

該策略截至2025年第三季度的總債務。數據來源:公司市值與 FTX 不同,MicroStrategy 並非交易所。但其失敗的影響可能更為深遠。它持有的比特幣數量僅次於少數幾家 ETF 和政府機構。

MicroStrategy 的倒閉可能導致強制清算或恐慌,進而導致比特幣價格大幅下跌,從而在加密貨幣市場形成反饋循環。

MicroStrategy承諾不會出售其持有的BTC,但這取決於它能否籌集到資金。

截至2025年底,該公司持有22億美元的儲備金,足以支付兩年的收益。但如果BTC下跌,資本市場關閉,這筆緩衝資金可能會消失。

邁克爾·塞勒的策略崩潰的可能性有多大?

概率並非非此即彼,但風險正在上升。

MicroStrategy目前的處境十分脆弱。其股價今年已下跌50%,市淨率低於0.8倍。機構投資者正轉向更便宜、更簡單的比特幣ETF。

由於其結構原因,指數基金可能會放棄 MSTR,從而引發數十億美元的被動資金流出。

MicroStrategy mNAV。來源:Saylor Tracker

MicroStrategy mNAV。來源:Saylor Tracker如果比特幣價格跌破 5 萬美元並持續低迷,該公司的市值可能會低於其債務規模。屆時,其融資能力可能會枯竭,迫使其做出痛苦的決定,包括出售資產或進行重組。

2026年發生全面崩潰的可能性很低,但並非完全不可能。根據目前的資產負債表風險、市場行為和比特幣波動性,粗略估計其概率在10%到20%之間。

但如果這種情況真的發生,造成的損失可能超過FTX倒閉造成的損失。FTX是一家中心化交易所。MicroStrategy是比特幣供應的關鍵持有者。

如果其持有的比特幣大量湧入市場,比特幣的價格和市場信心可能會受到重創。這可能會引發加密貨幣領域的更大規模拋售。