一、2026年十大預測

1、監管制度化與萬億資金入場

隨著美國《GENIUS》及《CLARITY》法案落地,加密行業將從執法主導轉向規則主導的黃金期。這一轉變將釋放超萬億美元級別的機構資金,推動銀行在公鏈大規模發行合規穩定幣與 RWA,促使加密資產託管規模較 2025 年實現 100% 的爆發式增長。

2、比特幣成為全球戰略儲備資產

比特幣將正式終結投機標籤,波動率降至標普500水平,演變為全球非主權儲備資產。預計至少 5個主權國家將其納入國庫,機構持有量將佔流通供應量的 15% 以上,使其成為全球企業資產負債表中不可或缺的數字避險錨點。

3、穩定幣統治全球數字現金層

穩定幣年度結算總量預計超越 Visa 年處理金額,成為全球最大的 7×24小時清算網絡。在監管紅利下,生息型穩定幣將與代幣化存款高度融合,成為 Web3 時代的法幣接口,併為全球用戶提供掛鉤美債收益的普惠金融通道。

4、RWA跨越式增長與全資產交易

代幣化真實世界資產(RWA)市場規模將跨越 5,000億美元大關,全球 2% 的美債將通過公鏈流通。加密交易所將演變為全資產中心,用戶可在統一流動性池內無感切換加密幣、股票及債券,實現資產與流動性的秒級跨市場無縫配置。

5、一站式“金融超級應用”誕生

市場將出現多個用戶數突破1億的 Web3 超級 App,在統一合規賬戶下整合現貨、Meme、RWA 及傳統證券。這種應用將徹底抹平鏈內外鴻溝,用戶無需理解私鑰或 Gas 費,Web3 用戶基數將藉此突破全球互聯網總人口的 20%,實現大規模無感化應用。

6、DATs 2.0 時代的資本重估

數字資產財務公司(DATs)將從被動囤幣進化為主動鏈上銀行,通過質押(Staking)與再質押(Restaking)捕獲超額收益。此類公司估值將從資產淨值轉向現金流折現模式,其產生的年化現金流回報有望穩定在 8% 以上。

7、ETF多樣化與投資門檻消亡

現貨 ETF 將從單一幣種向策略增強型與主題指數型爆發,屆時將有超 50支涵蓋山寨幣組合、AI + DePIN 等主題的產品上市。加密貨幣 ETF 佔全球交易所 ETF 總資產比重將突破 5%,徹底掃清傳統養老金與散戶參與新興賽道的最後障礙。

8、預測市場升級為風險定價中心

預測市場將從原生博弈工具躍升為全球風險定價基建。通過概率定價加資金博弈機制,它將成為比傳統民調更精準的集體預期指標,其對宏觀事件的預測準確率將持續超越傳統機構。

9、AI智能體經濟實質落地

依託 x402 等協議,AI 智能體將擁有獨立錢包並自主發起交易,鏈上 30% 以上的交互將由 AI 完成。這種機對機模式支持單筆低至 0.001美元 的結算,徹底解決算力租賃與數據採購的實時支付難題,標誌著鏈上價值流正式與信息流同步。

10、公鏈賽道的垂直效用分化

公鏈競爭將從單一性能博弈轉向按需分配的專業格局。以太坊將統治 40% 以上的機構級結算與安全層;高性能鏈如 Solana 將支撐社交與支付交互;其餘專用鏈則深耕 AI 算力與 DePIN 賽道,形成差異化競爭閉環。

二、宏觀經濟回顧與預測

2025年全球宏觀經濟呈現出高度複雜且多變量交織的特徵,其核心主線仍然圍繞高利率環境下通脹粘性、經濟增長韌性與金融穩定之間的動態平衡展開。

美聯儲的政策基調是身處降息週期、但姿態極度剋制。雖然通過小幅降息和放緩縮表來支撐經濟(偏鴿),但受票委成員構成轉鷹、通脹預期反彈以及關稅政策干擾等因素影響,其降息節奏慢於市場預期,表現出一種隨時準備為了抑制通脹而暫停降息的強硬謹慎立場。美聯儲在議息會議與政策溝通中始終強調數據依賴原則,尤其關注核心PCE、服務通脹以及勞動力市場緊張程度。

年初,聯邦基金目標利率仍處於限制性區間,美聯儲多次強調在通脹未被“可持續地壓制”之前,不會輕易放鬆政策。進入下半年,隨著就業市場缺口收斂與經濟增長動能的結構性放緩,美聯儲的政策重心由單一抗通脹向雙重使命平衡轉移。儘管核心通脹受全球貿易政策擾動仍具黏性,但在實質性實際利率偏高的背景下,美聯儲為預防經濟超預期失速,開啟了漸進式的降息進程。這一舉措並非宣告重返低利率時代,而是在確保通脹不反彈的前提下,對過度緊縮進行的相機抉擇式修正,整體基調依然維持在偏緊的“限制性區間”。

2025年美國通脹進程陷入“非對稱回落”的僵局。一方面,核心商品通脹在供應鏈冗餘與全球需求放緩的共同作用下持續通縮,有效對沖了部分物價壓力;另一方面,服務業通脹受制於住房租金的緩慢傳導以及勞動力密集的結構性成本剛性,表現出極強的下行韌性。進入下半年後,市場對新一輪貿易關稅及擴張性財政政策的預期升溫,顯著抬高了二次通脹的尾部風險。這種通脹格局導致核心CPI在2.7%附近出現平臺期,迫使美聯儲在降息路徑上保持小步慢走,通過維持限制性利率區間來確保通脹預期不被錨定。

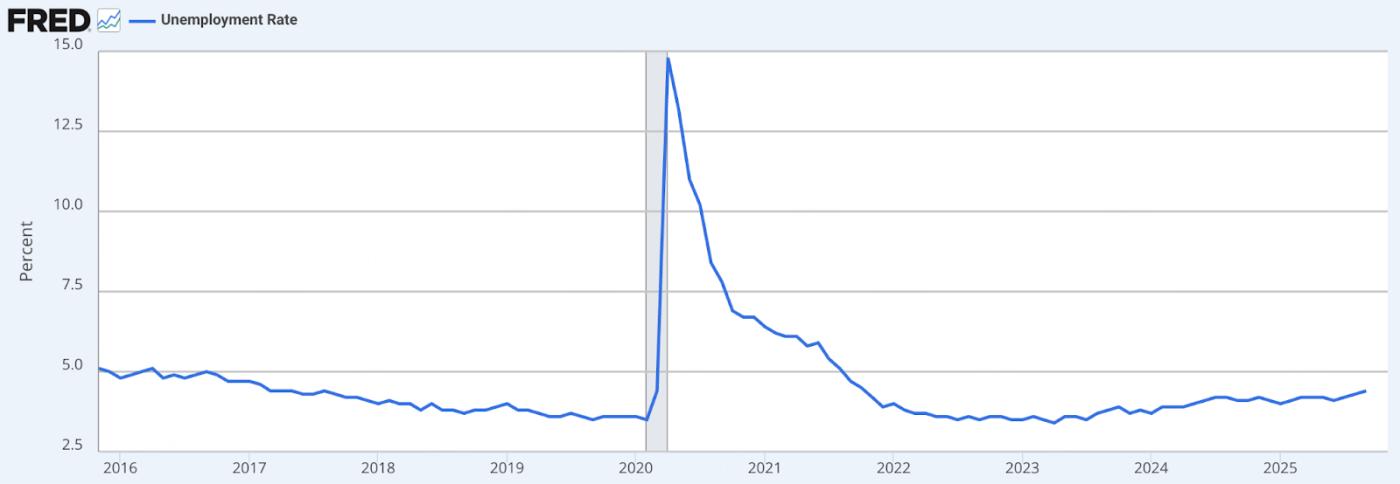

與通脹的緩慢退坡相比,勞動力市場在2025年下半年釋放了更為明確的轉弱信號。失業率已由年初的低位平穩攀升至4.6%,觸及2021年以來的最高閾值,標誌著後疫情時代勞動力嚴重供不應求的緊張狀態已實質性緩解。儘管非農數據維持正向增長,但內部結構已嚴重分化,對利率敏感的製造業與金融業招聘動能幾近停滯。就業端的防禦性壓力正取代抗通脹需求,成為驅動美聯儲在年底開啟階梯式降息的決定性邊際變量。

數據來源:U.S. Bureau of Economic Analysis; U.S. Bureau of Labor Statistics; U.S. Census Bureau via FRED®

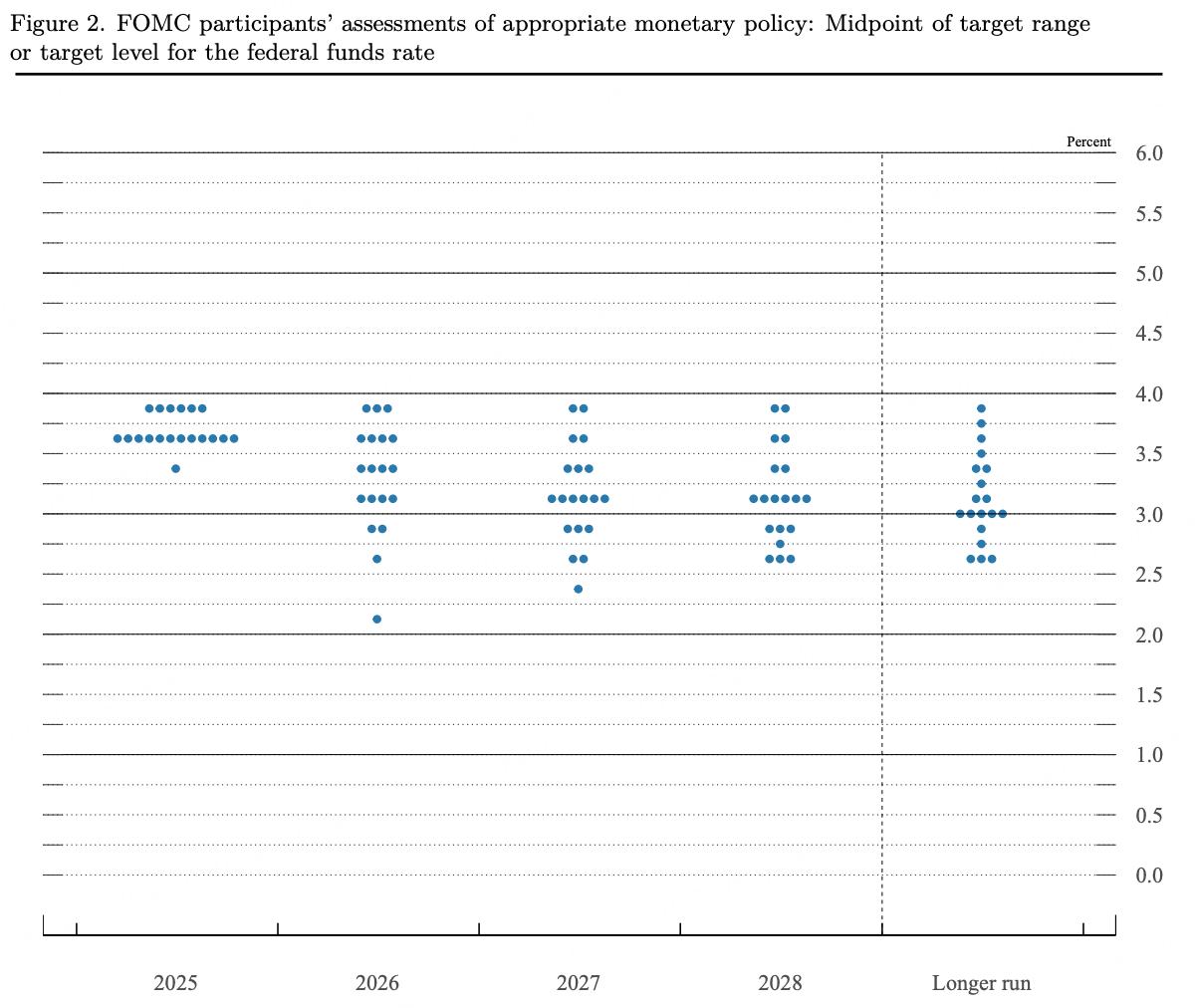

展望2026年,美國經濟預計進入修復期。儘管高利率壓力仍會制約消費端的擴張高度,但勞動力市場的結構性穩健與居民資產負債表的修復,構築了堅實的衰退緩衝墊。貨幣政策將維持中性偏松但審慎的基調,而非重回極低利率時代。與此同時,主權債務壓力的上升將倒逼財政政策轉向精準投向。在全球流動性再平衡的背景下,實際利率的企穩將驅動資本從投機性溢價向確定性增長迴歸,地緣經濟的碎片化重組也將使國家間的增長表現呈現出顯著的防禦性分化。

數據來源:Federal Reserve Board, Summary of Economic Projections, December 10, 2025.

在這一宏觀背景下,加密市場的外部環境較此前週期有望改善,但更多體現為結構性改善而非單純的流動性推動。隨著加息週期結束,實際利率預期趨穩和下行,風險資產的長期估值壓力有所緩解。同時,2025年美國在穩定幣監管和加密ETF方面的進展,使加密資產逐步進入清晰的監管框架。進入2026年,政策重點將從制度確立轉向執行與協調,進而影響機構資金配置方式。整體而言,2026年宏觀因素對加密市場的影響將更多通過政策、資金結構和機構行為體現,加密市場正從週期性、敘事驅動的投機市場,逐步演進為與全球宏觀週期深度聯動的另類資產類別。

三、主要公鏈的發展情況

1.BTC

1.1 市場表現

數據來源:BitMart API

2025年,比特幣價格呈現高位震盪的走勢。年初,比特幣在短暫衝高至109,000美元后,因美國關稅政策引發市場不確定性迅速回調至74,000美元。隨後,市場敘事轉向美聯儲的降息預期,推動比特幣在3月至7月間走出強勁的單邊上漲行情,價格從約80,000美元攀升至125,000美元附近。

然而,下半年的轉折更為劇烈。受10月11日加密市場歷史性清算事件、美國政府停擺等多重利空疊加衝擊,比特幣價格持續回落。至12月,其價格收於約85,000美元,較年內高點回撤近33%。全年走勢清晰地表明,比特幣的價格波動已深度錨定於全球流動性預期與宏觀經濟數據,其作為宏觀敏感型資產的屬性日益凸顯。

1.2 鏈上數據

數據來源:CoinGecko, DeFiLlama

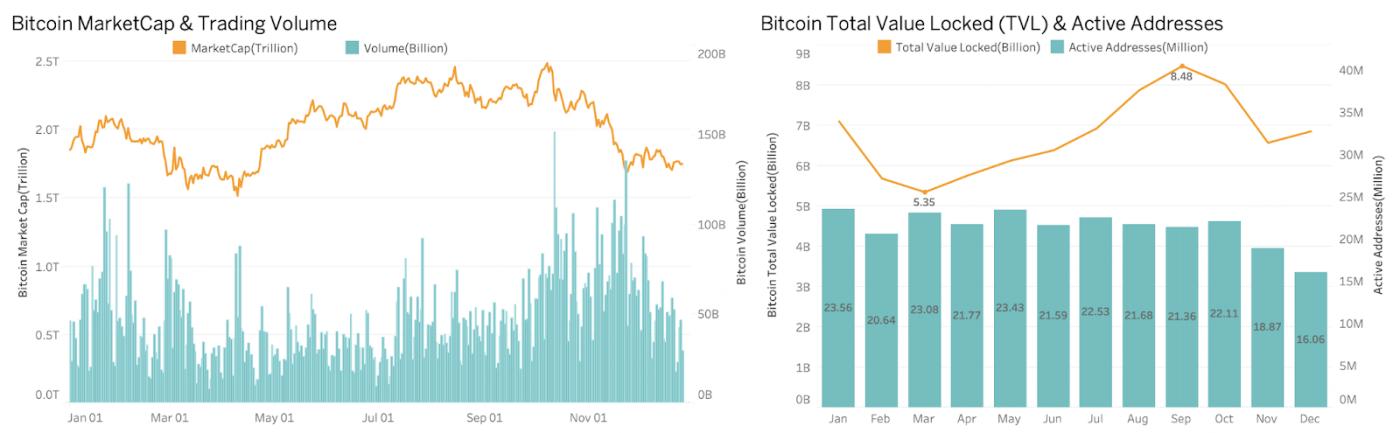

鏈上數據層面,比特幣市值在上半年隨行情快速擴張並維持高位,三季度高位震盪,四季度受系統性風險衝擊明顯回落,顯示價格中樞抬升的同時波動顯著加大。交易量主要集中在趨勢拐點和劇烈波動階段,尤其在快速下跌時放量突出,體現出比特幣作為加密市場核心流動性載體的地位。

TVL和活躍地址數在上漲階段回升、回調階段收縮,鏈上參與度對價格變化高度敏感,整體仍以交易和投機需求為主,長期資金沉澱有限。總體而言,比特幣已進入“高市值、高流動性、強波動”的新階段,ETF和DATs等結構性資金主要起到趨勢強化和階段性託底作用,其對鏈上活躍度和真實使用需求的帶動仍有限。未來,比特幣在全球風險資產體系中的核心地位進一步鞏固,但行情更可能表現為高位區間內的結構性波動,而非單邊趨勢。

1.3 BTC現貨ETF

數據來源:SoSoValue

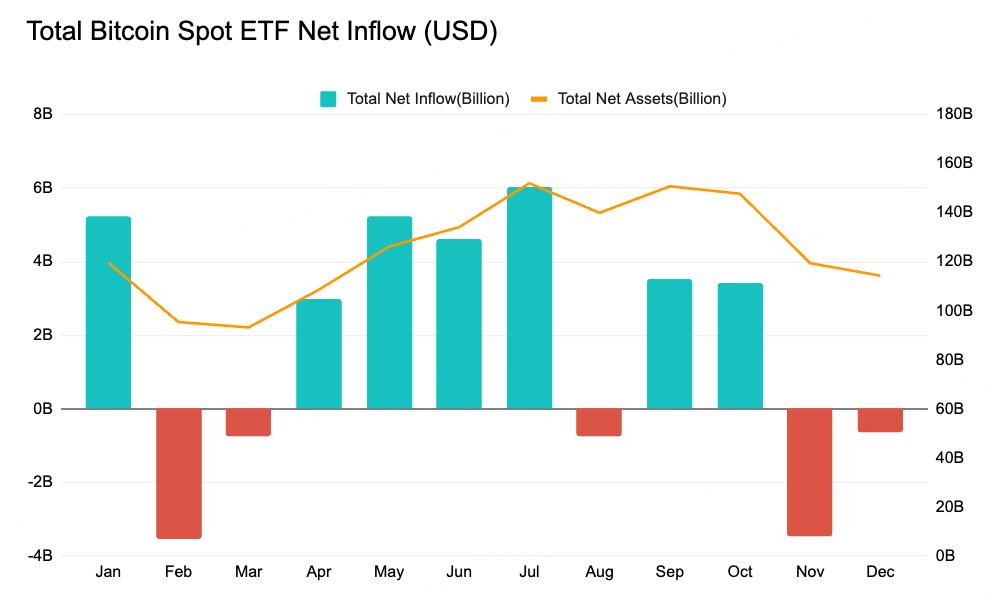

從2025年全年數據看,BTC現貨ETF的資金流向與關稅政策、降息預期、財政不確定性及加密市場系統性波動高度相關,反映出機構資金對宏觀變量的敏感配置特徵。年初在軟著陸與降息預期主導下,BTC ETF出現大規模流入,推動價格同步上行;2—3月關稅預期反覆引發風險資產承壓,ETF轉為流出,更多承擔去風險和倉位調整功能。

二季度宏觀環境階段性改善,降息路徑重新定價,金融條件邊際寬鬆,BTC ETF在4—7月持續流入,推動比特幣價格刷新歷史高點。但10月11日市場黑天鵝事件疊加美國政府停擺,使ETF對波動的敏感性顯著提升,資金出現持續快速流出。

總體而言,2025年BTC現貨ETF的流通變化主要受美國宏觀週期和市場波動驅動:降息預期決定中期方向,關稅與財政風險放大波動,而極端事件加速去風險,表明比特幣雖已進入機構配置體系,但仍處於由高波動資產向穩定宏觀配置資產過渡的階段。

1.4 DATs公司持倉價值

2025年BTC DATs儲備數據顯示,上市公司在比特幣配置上呈現明顯分層。Strategy以約671,268枚BTC位居首位,佔流通量約3.20%,儘管市場深度回調,其仍持續增持以鞏固市場定位。但其股票相對比特幣持倉的估值顯著壓縮,mNAV降至約1.08倍,處於近年低位,反映市場對其“比特幣代理股”屬性的信心下降。總體來看,頭部BTC DATs公司具備戰略優勢,但也面臨高估值波動風險。單一依賴BTC儲備的模式具備高beta特徵,在上漲週期放大收益,在震盪或下行階段則放大虧損與估值折價壓力。相比之下,業務多元化的公司(如Coinbase)表現出更強的風險緩衝能力。

1.5 2026展望

2026年將標誌著比特幣“四年週期”理論的正式終結,其價格有望在2026年上半年創下歷史新高。隨著現貨ETF在主流財富管理渠道(如摩根士丹利、美林證券)的全面開放,以及401(k)退休計劃對數字資產配置的解鎖,比特幣將從散戶驅動的投機資產轉型為機構級的宏觀對沖工具。在法定貨幣信用風險上升的背景下,比特幣作為稀缺數字商品的地位將進一步鞏固,其波動率將隨著期權市場的成熟而結構性下降,逐漸向傳統宏觀資產的定價模式靠攏。

在資本結構層面,數字資產財庫(DATs)將進入2.0時代,比特幣將成為企業資產負債表的重要組成部分,但同時也帶來了潛在的強制清算風險。如果市場價格出現深度回撤,高槓杆的機構頭寸可能面臨保證金壓力,從而觸發比散戶恐慌更劇烈的拋售連鎖反應。然而,中長期視角下,隨著《清晰法案》(Clarity Act)等監管框架的落地,比特幣將不再僅僅是投機工具,而是深度嵌入美國乃至全球金融體系的核心金融基礎設施。

2.ETH

2.1 市場表現

數據來源:BitMart API

數據來源:BitMart API

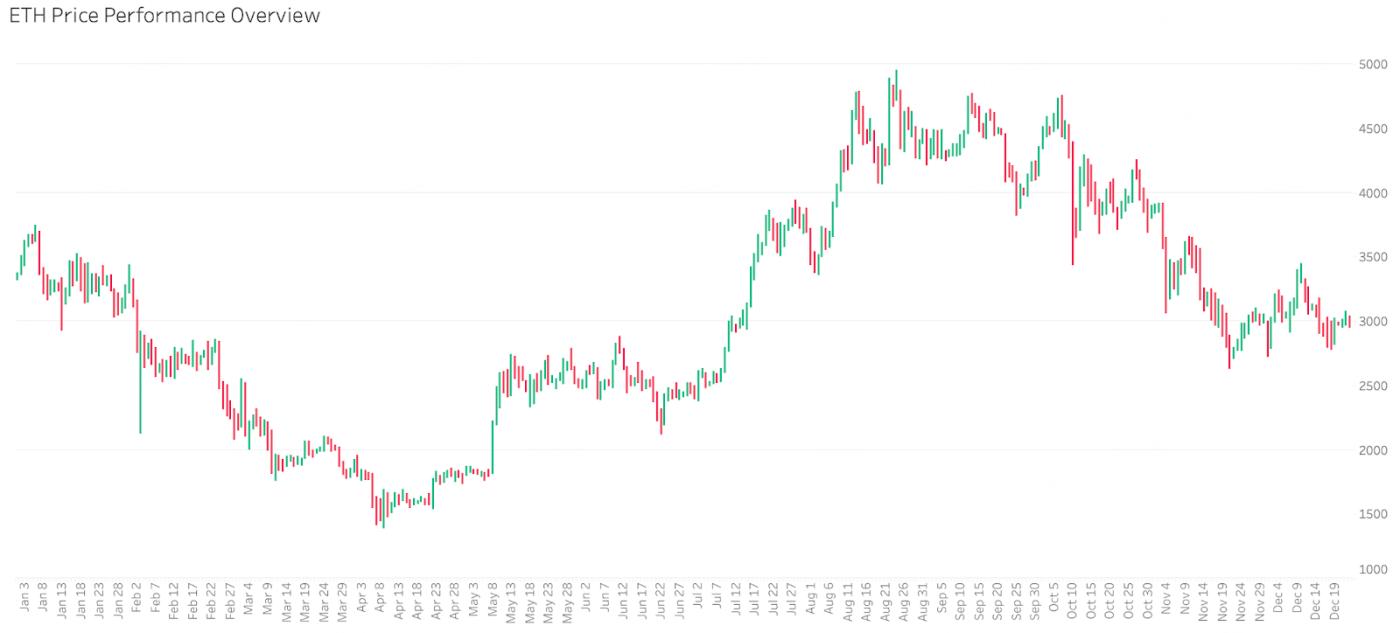

相較於比特幣,2025年的以太坊的價格走勢展現出更高的波動性。全年行情可以劃分為三個階段:深度回調、強勁復甦與高位回落。年初,受到加密市場集體下跌的影響一度從24年高點4040美元下跌至25年1447美元最低點,下跌幅度一度超過65%。進入二季度,隨著市場對美聯儲降息的預期升溫資金開始回流。與此同時,Bitmine和SharpLink為首的以太坊DATs公司開始大量儲備ETH。雙重利好的驅動下促使以太坊成為25年年中上漲的主力軍。其價格從四月低點以來一路上漲至相對高點約4950,上漲幅度高達242%。然而,隨著下半年宏觀不確定性加劇導致的市場深度回調,以太坊價格出現了快速的下跌。截止12月已從8月高點下跌至2828,跌幅超過43%。

2.2 鏈上指標

數據來源:CoinGecko, DeFiLlama

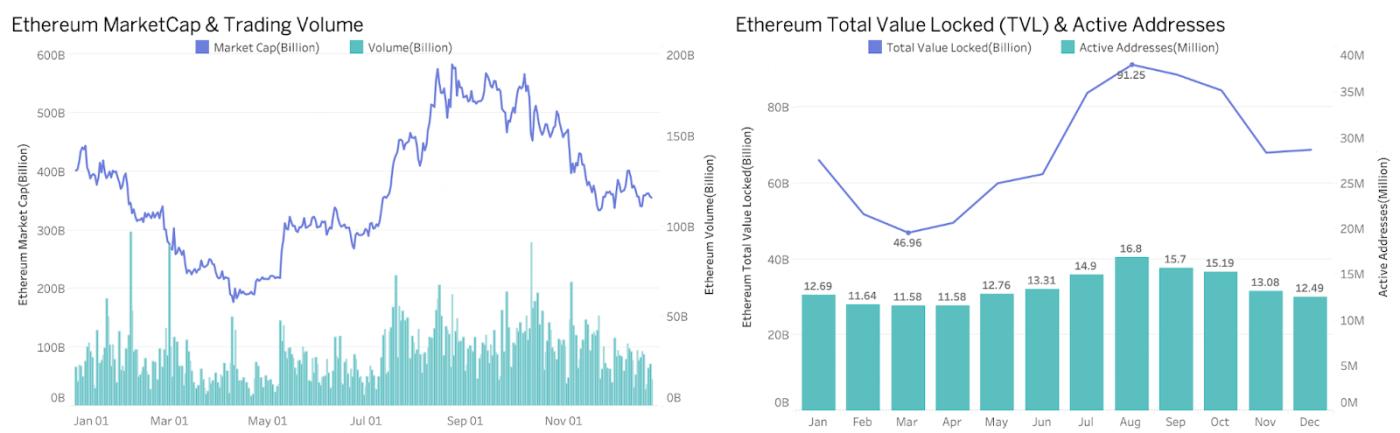

年初ETH市值自4440億美元的高位持續回落,並在4月觸及年度低點約1774億美元,同期鏈上TVL與活躍地址數同步下滑,顯示市場信心不足、生態活躍度明顯降溫。7月起,BitMine與SharpLink等企業開始將以太坊納入公司級戰略儲備,同時以太坊ETF資金大幅流入,7月單月淨流入達到54.3億美元,直接推動ETH價格在8月升至全年高點約4953美元。資金集中湧入帶來了顯著的財富效應與虹吸效應,市值與TVL同步快速抬升,TVL在8月達到912億美元的年度峰值,活躍地址數亦攀升至1680萬,表明價格上漲已向鏈上應用層傳導,生態活力階段性被激活。進入下半年後,市場由此前的單邊上漲逐步轉向高位震盪並演化為深度回調,在10月11日加密市場遭遇歷史級別黑天鵝事件衝擊後,以太坊價格出現明顯下挫。至12月,ETH市值回落至約3400億美元,價格早已跌破頭部DATs企業的主要建倉成本區間,同時以太坊ETF連續兩個月出現資金淨流出。價格與資金面的雙重走弱進一步傳導至鏈上層面,鏈上月活躍地址數快速下滑至834萬,較8月高點近乎腰斬,反映出市場風險偏好顯著收縮,投機資金與部分活躍用戶階段性撤離,以太坊生態在短期內承受了較為明顯的去槓桿與降溫壓力。

2.3 ETH現貨ETF

數據來源:SoSoValue

2025年ETH現貨ETF資金流動呈現出明顯的階段性與高波動特徵。年初資金小幅流入後,3月在市場不確定性上升背景下出現明顯流出,反映出早期資金的謹慎態度。進入二季度後5月和6月資金流入顯著增加,尤其6月淨流入約11.6億美元,紐約ETF總淨資產重回100億美元以上,表明機構與長期資金在價格穩定或反彈階段重新加碼。7月和8月更是出現爆發式淨流入,分別達到約54.3億美元與38.7億美元,帶動ETH ETF總淨資產攀升至全年高位約285.8億美元,顯示在ETH價格回升後機構配置需求顯著提升。但隨後受到10.11的影響ETF出現大幅流出,尤其在11月出現約14.2億美元的淨流出拉低總淨資產至約191.5億美元。

2.4 DATs公司持倉價值

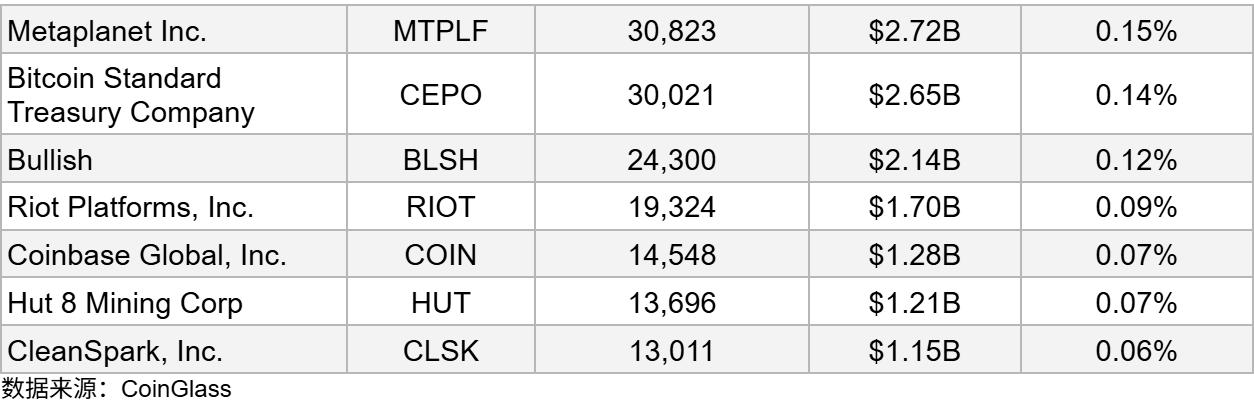

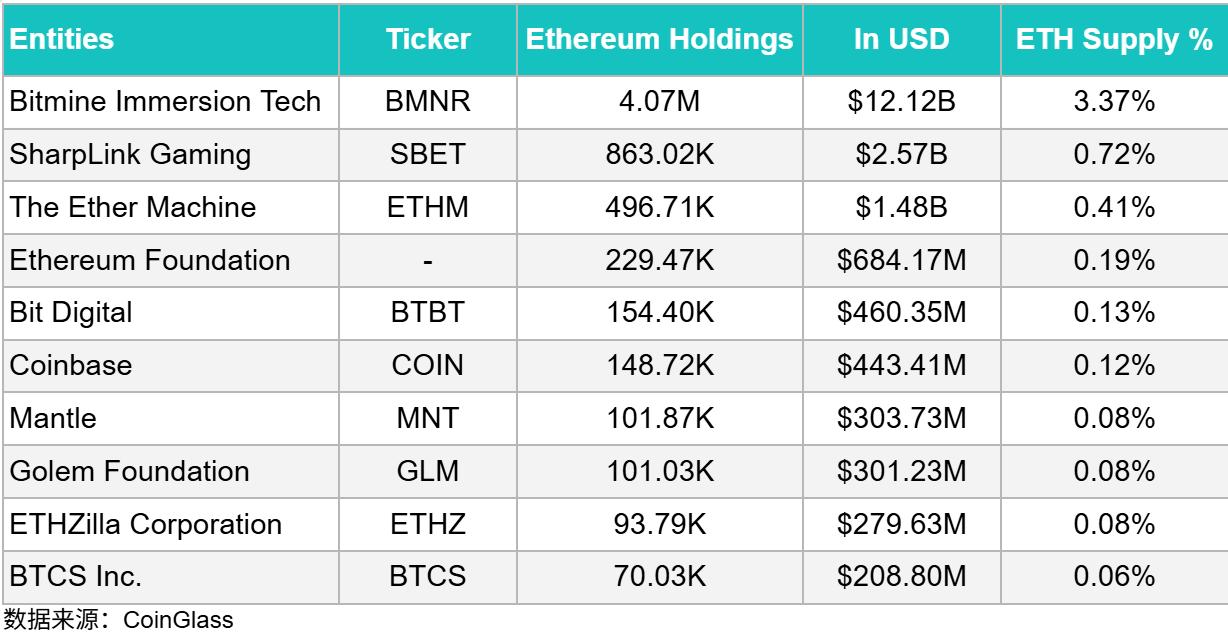

2025年ETH價格的大幅上漲與BitMine和SharpLink等企業大規模累積以太坊儲備的節奏密切相關。這些公司採取了類似於之前Strategy對BTC的資產負債表累積策略,通過定向增發、私募等融資方式持續買入ETH。其中,BitMine不斷擴大其ETH儲備量約407萬枚,佔ETH總供應量約3.37%,其持倉價值高達121.2億美元,遠超其他公司。緊隨其後的是SharpLink Gaming與The Ether Machine,分別持有約86.30萬和49.67萬枚ETH,用於支持其流動性佈局與生態參與;Coinbase的ETH庫存在很大程度上服務於交易所運營與網絡服務需求,而非純粹的資產增值策略。整體來看,上市公司ETH持倉既有積極押注以太坊生態成長的戰略性玩家,也有基於運營性需求或多元資產配置的參與者,這種差異化佈局表明ETH正被越來越多納入企業資產負債管理框架中,不再僅是交易或投機標的,而是具有戰略價值與生態協同作用的核心數字資產。

這種企業級囤幣行為產生了明顯的供需衝擊效應:大規模企業買盤不僅提高了市場對ETH的預期需求,也增強了機構對以太坊作為核心數字資產的信心,使得ETH價格在多個階段性回調之後出現強勁反彈,並在8月一度突破歷史新高,這一漲勢部分反映出市場對這些公司累積策略的積極響應和ETF資金流入之間的聯動效應。因此,可以認為2025年ETH價格上漲的一個重要驅動因素,是以BitMine和SharpLink等為代表的機構性ETH儲備節奏——它們不僅通過自身的買盤直接拉昇需求,還通過市場情緒和機構參與意願的提升,間接放大了價格上行動能。

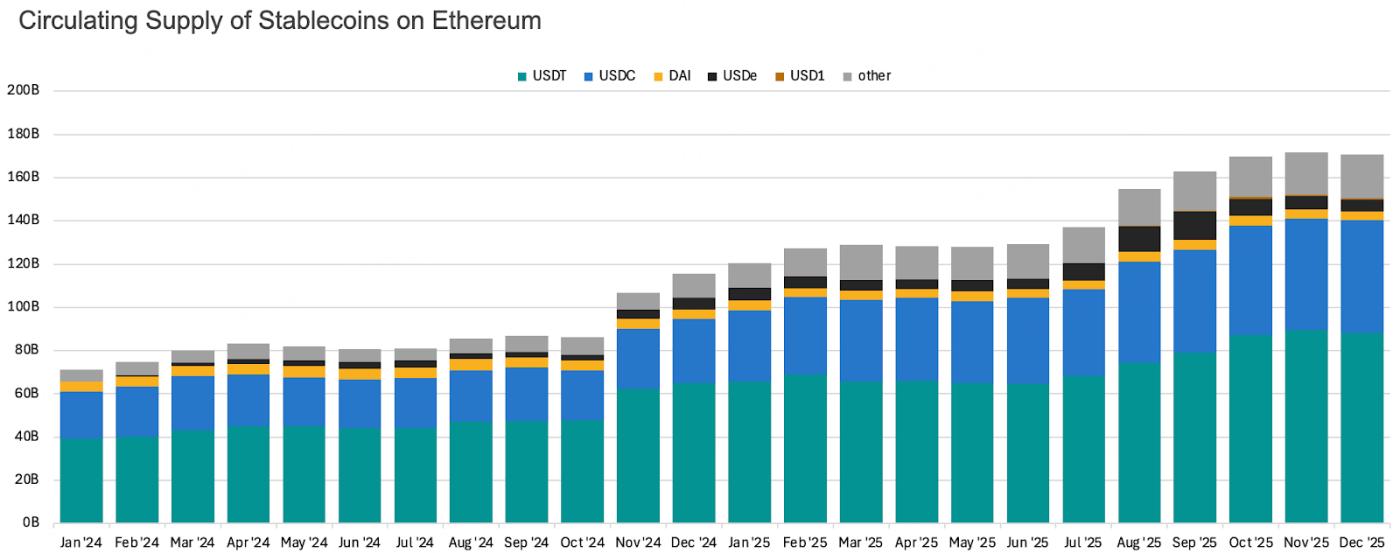

2.5 穩定幣流通量

數據來源:Artemis

與2024年相比,2025年以太坊鏈上穩定幣流通量實現了較大幅度的上升。總流通量於下半年突破歷史高點並持續擴張,為整個DeFi與交易生態注入了前所未有的流動性深度,這直接呼應了同期ETF資金流入與市場復甦的趨勢。在結構上,形成了更穩健的雙巨頭+多元化格局:USDC憑藉其堅實的合規基礎強勢復甦,流通量顯著回升,重塑了與USDT的平衡競爭關係;而USDT則憑藉其無與倫比的網絡效應與跨鏈滲透率,繼續保持其主導份額,兩者共同構成了生態流動性的核心支柱。

在機制創新層面,以USDe為代表的基於現金套利等新結構設計的生息型穩定幣實現了從無到有的突破,流通規模迅速由零增長至數十億美元,一度躍升為以太坊生態中第三大穩定幣。然而在10月11日黑天鵝事件引發價格脫錨後,其底層機制的穩定性與風險暴露受到市場質疑,信任基礎明顯削弱,流通量隨之大幅收縮。整體而言,以太坊依然是所有公鏈中DeFi生態最為成熟、流動性最為集中的網絡,穩定幣仍主要在以太坊上完成發行與流通。隨著2025年監管環境邊際寬鬆以及穩定幣相關法案逐步落地,合規資金入場路徑進一步明確,預計未來穩定幣在以太坊網

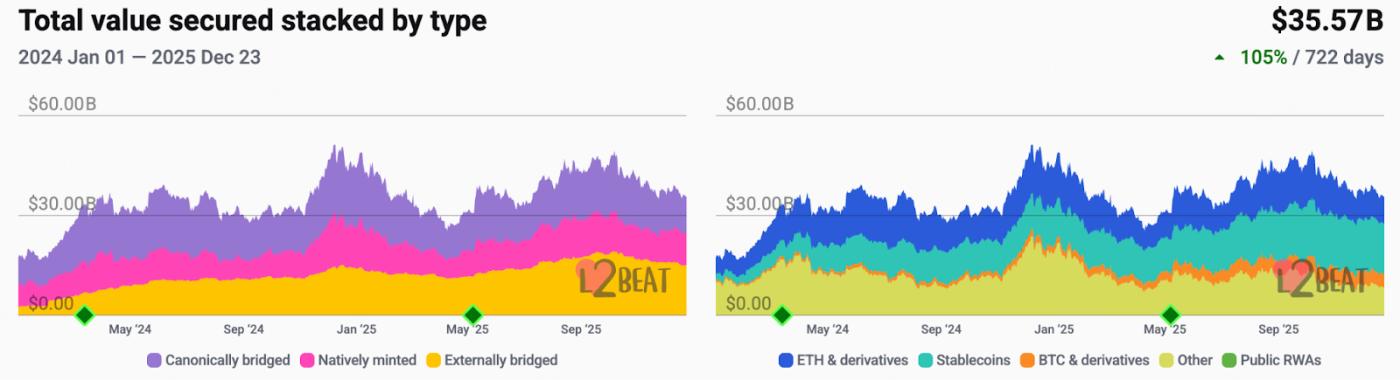

2.6 Layer2生態

數據來源:L2BEAT

儘管2025年Layer 2依然是以太坊生態中最重要的賽道之一,但過去一年以太坊Layer 2的TVL下降了約24.6%,顯示出生態活力持續減弱。長期缺乏新的敘事支撐,使得整個Layer 2生態相比2024年呈現出一定程度的倒退。雖然今年部分老牌項目如Linea正式推出代幣並上線交易,但由於市場信心不足,未能激發對賽道的廣泛關注,反而導致幣價開盤不久即出現大幅下跌。截至12月,Linea上線三個月後,幣價已累計下跌超過80%,反映出Layer 2市場短期內仍面臨流動性不足和投資者觀望情緒集中的困境。

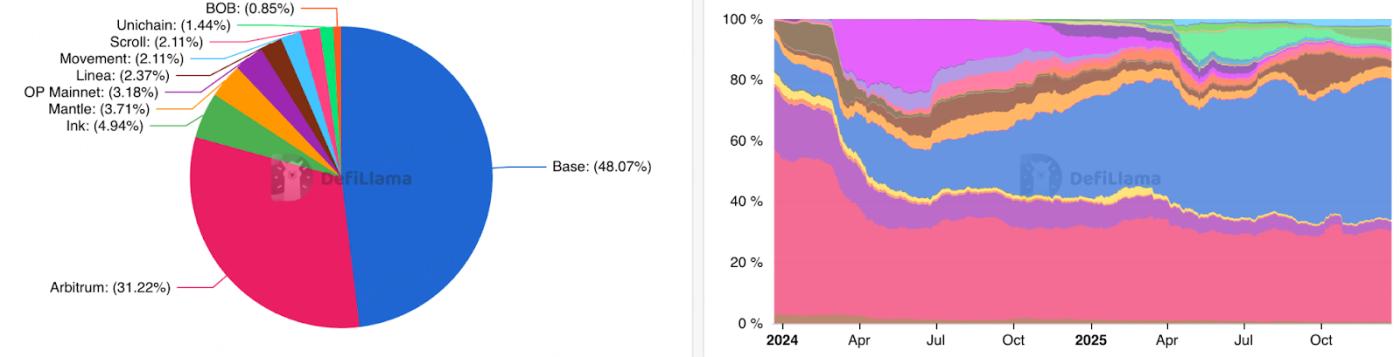

數據來源:DeFiLlama

儘管Layer 2整體表現不盡如人意,但Base在2025年的發展仍然值得關注,其成功完成了Layer 2市佔率的領先佈局。Base無疑是今年最活躍的Layer 2項目之一。年初,隨著Virtual、Zora等項目的爆發,Base吸引了大量關注和新用戶,並持續擴展生態。年中,Base順應市場熱度推出了Perp Dex項目Avantis和預測市場項目Litmitsless,隨後Base CEO傳出發幣預期,進一步提振了市場信心。2025年,Base始終活躍在加密市場的關注焦點之中,其生態發展和用戶增長使得TVL佔比達到47.16%。展望未來,Base的代幣發行預計將對生態、用戶和開發者帶來重大利好,憑藉Coinbase的合規優勢和成熟生態體系,Base有望繼續吸引市場重新聚焦Layer 2賽道。

2.7 2026展望

以太坊在2026年將完成向機構級金融基礎設施的身份轉變。隨著Fusaka和Glamsterdam升級的實施,以及隨後Hegota升級對執行層性能的優化,以太坊主網與Layer-2之間的協同效率將大幅提升,L2 吞吐量將達到新的數量級。同時,L2 市場將進入整合與洗牌期,諸如Base、Arbitrum和Optimism等具有強大生態積累或交易所背景的鏈將佔據壟斷地位,而缺乏實際效用的L2可能會被市場淘汰。

在價值捕獲方面,以太坊將成為世界資產(RWA)和機構級DeFi的首選結算層。BlackRock的BUIDL基金和摩根大通的JPMD等項目已證明其在合規環境下的可組合性優勢,2026年代幣化國債及信貸規模的激增將為以太坊帶來穩健的區塊空間需求。此外,隨著監管明確流動性質押不構成證券交易,質押收益將成為機構持有ETH的默認配置模式,這將進一步壓縮循環供應量並抬高資產的長期價值中樞。

3.Solana

3.1 市場表現

數據來源:BitMart API

數據來源:BitMart API

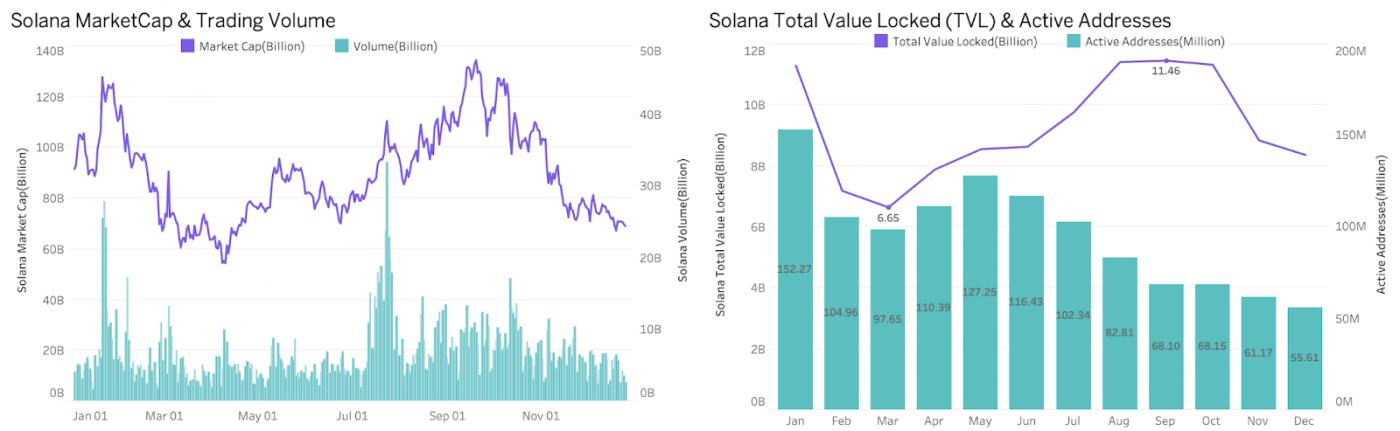

2025年Solana的價格表現相較於其他兩大主流資產顯得不及預期。年初,SOL價格從高點294美元下跌後,再未能回到前期高位。與BTC和ETH不同,這兩者在本輪週期中得益於ETF和DATs帶來的新增資金流動性,而Solana的ETF直到10月才正式上線,導致年內缺乏穩定的買盤支撐。同時,Solana持續的代幣解鎖增加了市場拋壓,加劇了價格低迷。即便在8月,BTC和ETH雙雙刷新新高時,SOL仍徘徊在約253美元附近,並在隨後迅速回落。此外,Solana生態主要依賴Meme賽道相關項目市值持續縮水,且其市場份額被BNB、Base等競爭對手部分蠶食,也進一步壓制了SOL的價格表現。全年整體來看,Solana價格缺乏外部資金支持、內部生態增長受限,使其走勢明顯弱於BTC和ETH。

3.2 鏈上指標

數據來源:CoinGecko, DeFiLlama

2025 年年初,SOL 在高市值和高活躍度基礎上進入回調,市值快速下滑,交易量收縮,TVL 與活躍地址數大幅下降,顯示 Ai Agent Meme 熱度退潮後鏈上資金和用戶留存不足。二季度至三季度中段,SOL 迎來修復行情,市值和價格反彈,7–9 月達到全年高位,交易量明顯放大,TVL 回升至峰值,顯示資金重新流入 DeFi 與鏈上應用。但活躍地址數持續走低,主要因 Meme 熱度被 BNB Chain 分流。四季度,SOL 進入下行與去槓桿階段,市值、交易量和 TVL 回落,活躍地址數降至全年低點,鏈上參與度減弱。

綜合來看,2025年的Solana行情本質上是由價格與Meme敘事驅動的高彈性週期。其優勢在於強交易活躍度與快速吸引風險資金的能力,但短板在於用戶留存、長期TVL沉澱及非投機型應用對價格的支撐不足。SOL在上漲階段具備顯著放大效應,而在風險收縮階段回撤同樣劇烈。結論上看,Solana仍是加密市場中最具交易活力與情緒敏感度的公鏈之一,但其生態穩定性與可持續性仍高度依賴市場風險偏好與Meme資金的週期性流入。

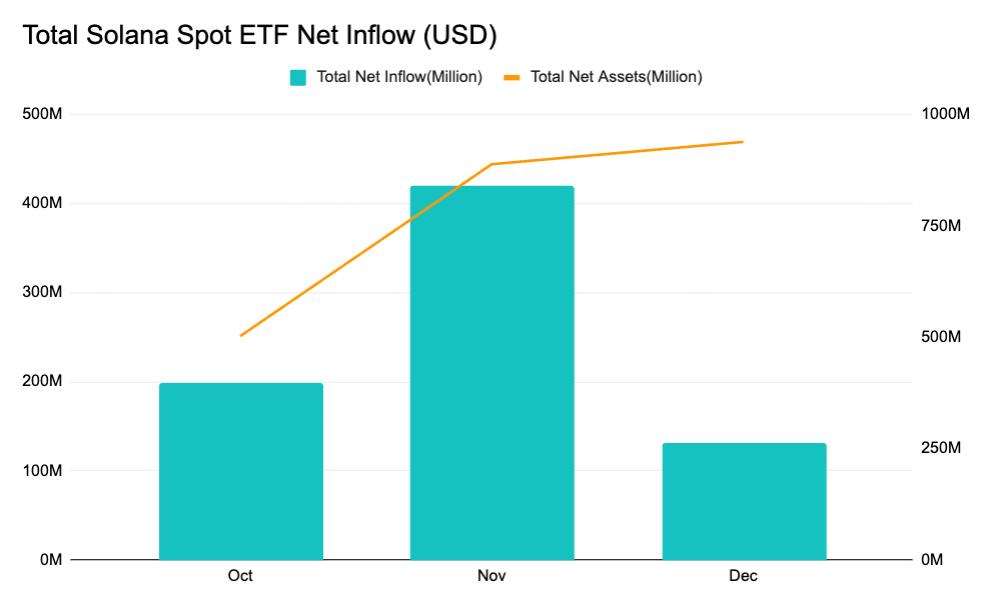

3.3 ETF流通量

數據來源:SoSoValue

Solana現貨ETF首批產品於10月28日正式上市,截至12月,其管理資產規模已達到約9.2億美元。由於上線時間較短,Solana ETF在2025年內尚未形成足夠規模的持續買盤,因此對SOL當年的價格表現提振作用相對有限。不過,從資金流向結構來看,Solana ETF仍具備一定的積極信號:儘管SOL價格在上市後階段性走弱,ETF資金卻呈現出“越跌越買”的逆勢淨流入態勢。這表明部分中長期資金正在低位逐步佈局Solana,為其後續價格修復和生態估值重塑埋下潛在伏筆。

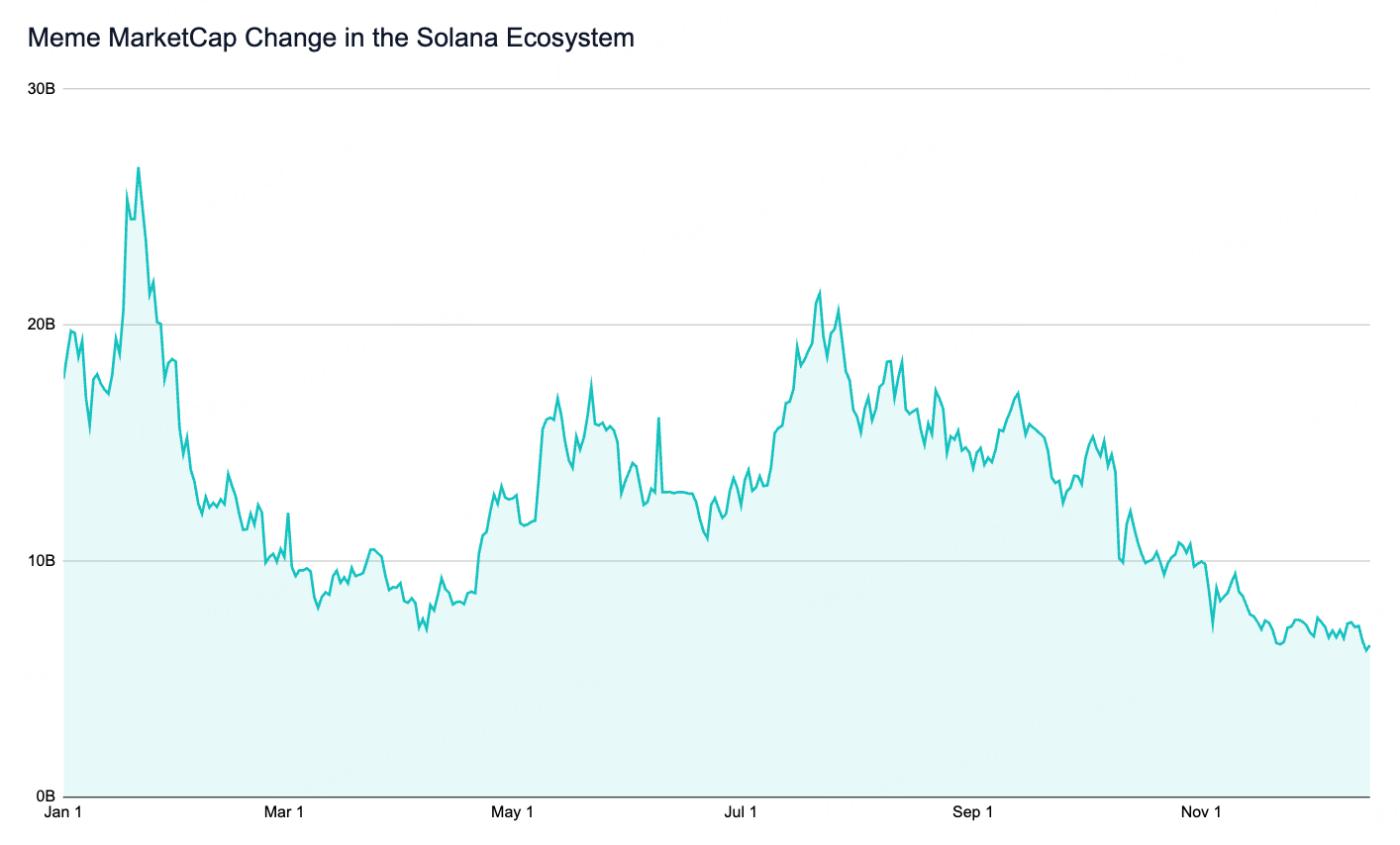

3.4 生態內的Meme變化

數據來源:CoinMarketCap

2025年Solana生態的Meme賽道在經歷了年初爆發式增長後逐步降溫,造成這一現象的主要原因是競爭格局變化、內部生態動力不足及缺乏新的Meme敘事週期等多重因素造成。首先,年初AI Agent為Solana Meme賽道帶來大量的了關注度與市值增長,但是隨著加密市場的整體回調相關的Meme資產市值迅速下跌,導致Solana Meme市值從高點回調超過50%。此後年中時Solana生態曾因 Pumpfun發幣以及Bonkfun的崛起重獲一輪熱度,帶動鏈上Meme交易量與參與度短暫回升,但這波熱潮缺乏延續性。

與此同時,外部競爭格局發生顯著變化。以BNB Chain為例,在通過創始人CZ與何一的影響力不斷造出熱門話題,如:中文Meme和幣安主題Meme等成功吸引了大量注意力與資金。這些賽道的多樣性與高話題性使BNB Chain在Meme板塊形成了多個爆款,分流了原本可能流向Solana的Meme用戶與熱錢。從而進一步的導致了Solana Meme的市值下跌。

3.5 2026展望

Solana在2026年將憑藉高性能範式確立其在消費者應用和智能體經濟中的領導地位。隨著Firedancer驗證者客戶端的全面採用和Alpenglow升級的完成,網絡將實現亞秒級的交易確認(約100毫秒)及百萬級TPS的潛力,消除高頻應用的吞吐量瓶頸。Solana不再僅依賴Meme驅動,而是轉向由高性能去中心化交易所、跨境支付和DePIN項目構成的多元化鏈上經濟。在支付領域,Solana正快速滲透傳統金融軌道,PayPal和西聯匯款等巨頭的介入將使其成為全球美元穩定幣的結算樞紐。特別是基於x402等協議的開發,Solana將支撐起龐大的機器原生金融系統,允許AI代理之間進行低成本、即時的微支付。儘管通脹提案(SIMD-0411)可能面臨撤回風險,但其強大的網絡效應和日益成熟的市場微觀結構將吸引更多專業做市商從中心化交易所向Solana DEX遷移。

4.BNB

4.1 市場表現

數據來源:BitMart API

數據來源:BitMart API

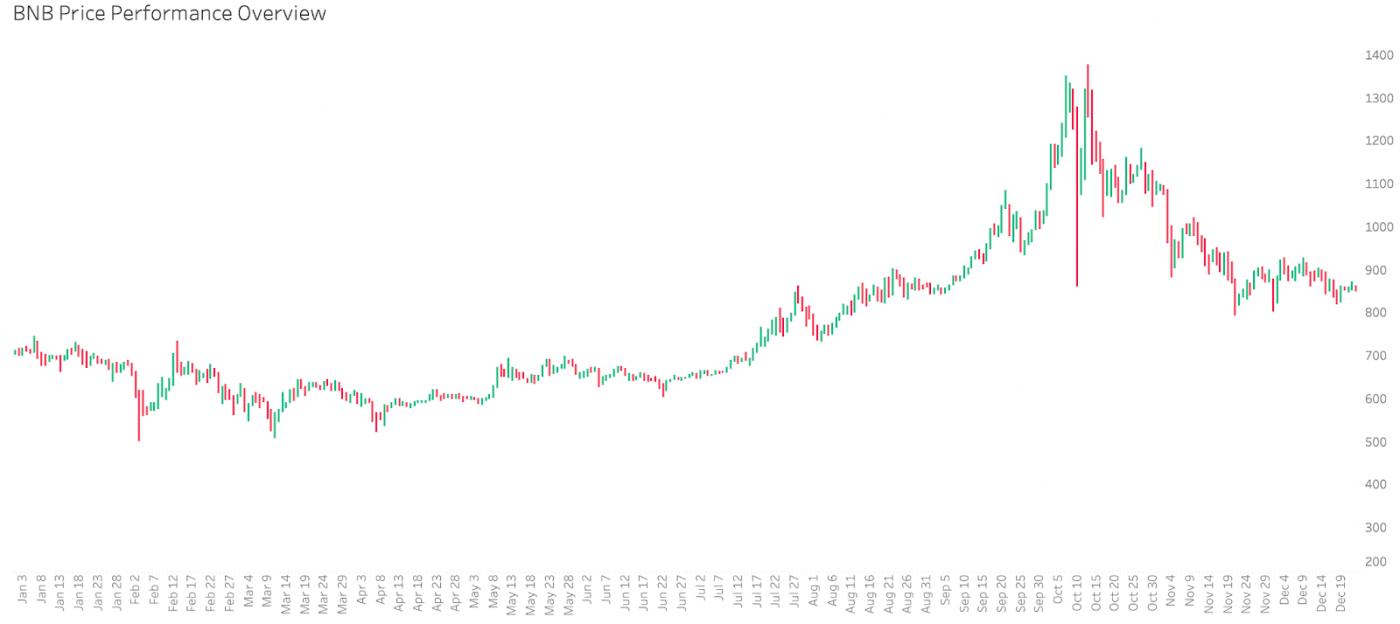

2025年對BNB而言是表現強勁的一年。其價格自4月探底約509美元后一路走高,並於10月13日突破歷史前高,觸及1370美元,階段漲幅超過169%。本輪上漲主要得益於幣安生態的持續建設與市場運營的有效推動:幣安Alpha上線吸引了大量用戶參與,同時創始人CZ與聯合創始人何一憑藉其行業影響力,在推特中積極營造話題,成功帶動了BNB Chain上Meme板塊的活躍——例如“中文Meme”、“幣安主題Meme”等熱點層出不窮,顯著提升了該鏈的市場關注度與資金參與意願。

儘管隨後受加密市場整體回調影響,BNB價格亦有所回落,但其調整幅度相對有限,目前價格仍穩定在8月上行週期啟動時的水平附近,展現出較強的抗跌性與生態支撐力。

4.2 鏈上指標

數據來源:CoinGecko, DeFiLlama

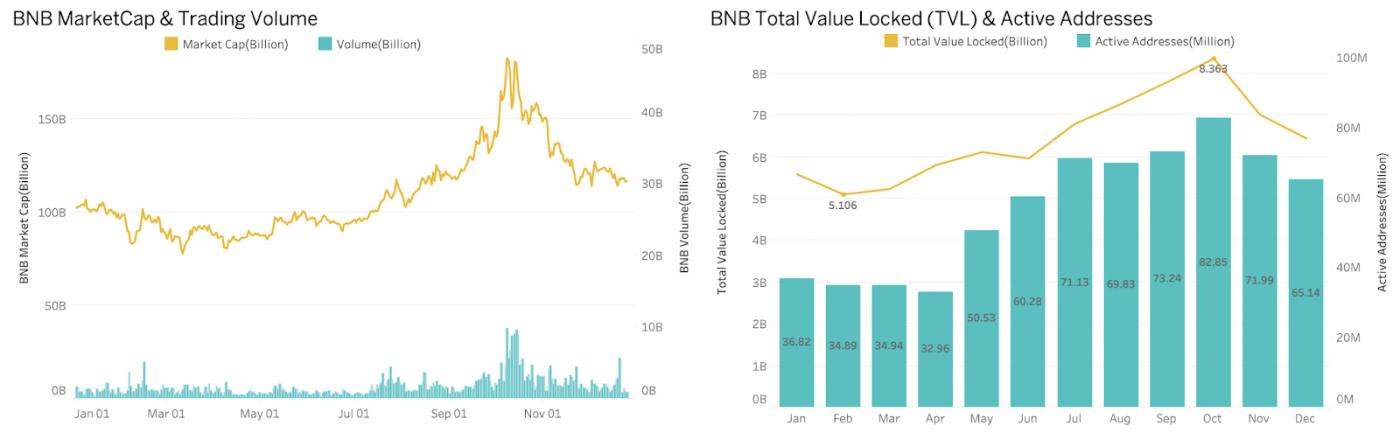

2025 年 BNB Chain 的增長並非短期情緒或投機推動,而是由“用戶活躍度提升—交易量放大—TVL 與市值擴張”構成的正反饋循環驅動。儘管 10 月後出現階段性回調,但用戶規模、交易頻率與基礎流動性中樞已明顯上移,為後續生態與資金回流奠定了更高起點。

從市場表現看,BNB 市值呈現“先震盪、後加速、再回落”的結構:年初在約 1000 億美元附近徘徊,2–4 月回落至 800–900 億美元區間;6 月起隨鏈上活躍度提升進入上行通道,10 月初在成交量顯著放大的背景下衝高至約 1800 億美元,隨後回落至約 1200 億美元。成交量與 Meme 活躍度、鏈上交互同步放大,表明上漲由真實交易需求驅動。

鏈上基本面方面,TVL 於 10 月見頂約 83.6 億美元后回落,活躍地址數同期創下約 8285 萬的高點,顯著高於同期 Solana。儘管 12 月 TVL 回落至約 65 億美元、活躍度有所降溫,但整體仍明顯高於年中水平,顯示 BNB Chain 已完成一次用戶與流動性基數的整體抬升。

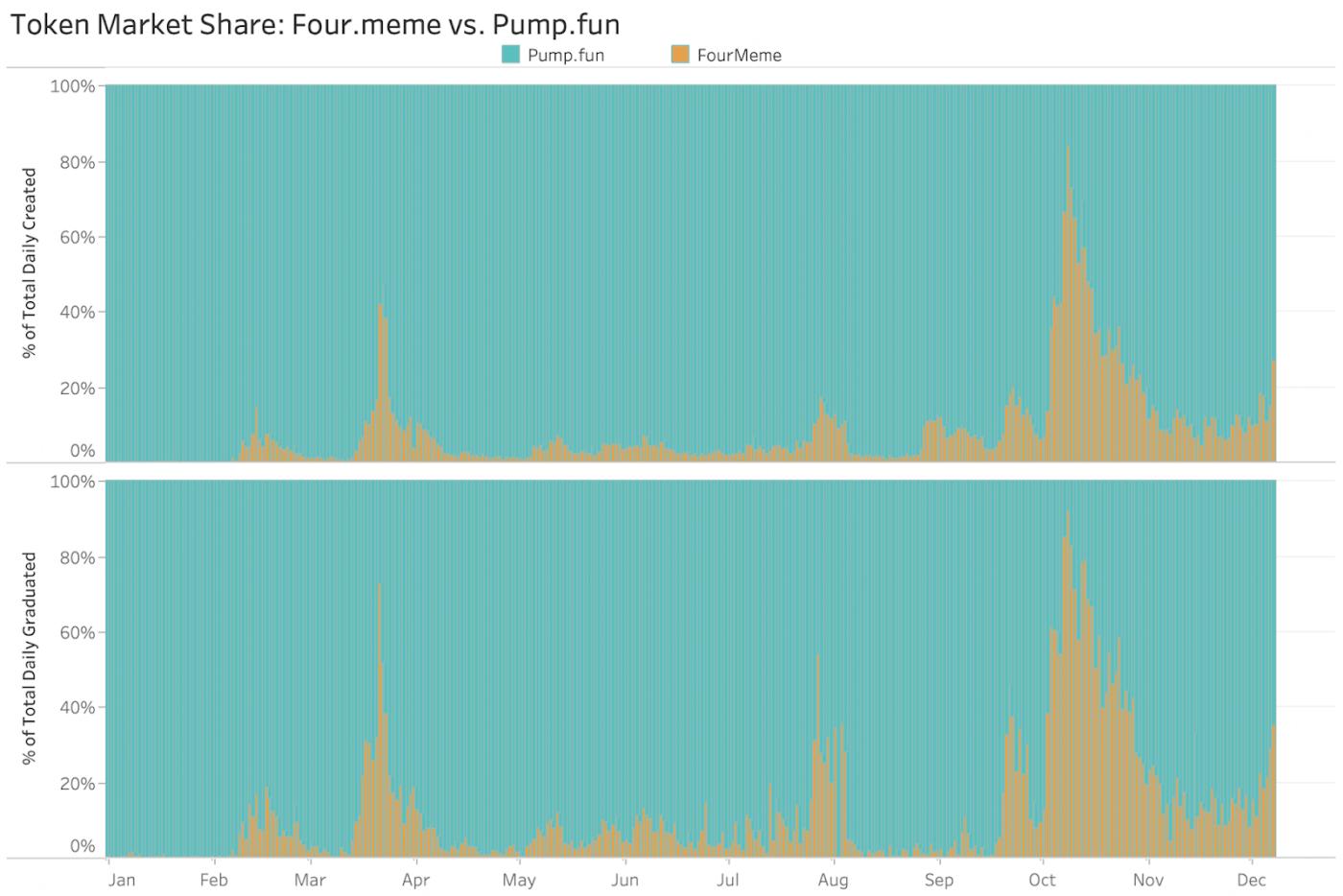

4.3 BNB Meme與Solana Meme對比

數據來源:Dune

年初,Solana鏈上的Pump.fun佔據主導,但自第二季度起,BNB Chain生態內的FourMeme平臺份額持續攀升並於下半年實現了反超並確立領先。這一變化直接對應了Solana與BNB Chain兩條公鏈在2025年的命運交錯:Solana在Ai Agent Meme熱度退潮後,鏈上真實資金與用戶留存不足的問題暴露,活躍地址數持續走低,資金與注意力被BNB Chain搶佔;而BNB Chain則通過各類幣安題材的Meme成功吸引了大規模新用戶與交易量,實現了鏈上活躍度的歷史性跨越。

4.4 BNB生態

BNB Chain圍繞 DeFi、AI、RWA 與 Meme 構建高度協同的複合生態,通過資金、用戶與敘事的相互強化,形成正反饋增長飛輪,並在通縮機制與社區共識推動下,從階段性爆發走向更具持續性的長期增長。

其中,Meme 成為 2025 年最核心的增長引擎。BNB Chain 上半年 Meme 交易活躍度一度超過 Solana 與以太坊,成為重要的鏈上流量入口。“幣安人生”等項目體現了中文社區共創與社交裂變的威力,其成功並非偶發,而是低門檻交易環境與內容傳播機制的集中體現。BNB Chain 進一步通過 Four.Meme、幣安錢包 Meme Rush 等工具,打通 Meme 的發行、交易與流動性遷移路徑,構建起標準化的 Meme 孵化與放大機制。在流動性與項目供給層面,幣安通過Alpha計劃為生態項目提供全方位的支持,形成了強大的流動性閉環體系,使優質項目能夠在早期即獲得可觀交易深度與用戶曝光。幣安錢包活動中,Alpha項目達到了 396 個,其中包括 46 個獨家 TGE 代幣與 14 個 Booster 項目,形成了高度密集的資產供給池。Alpha 計劃形成了清晰的資產成長通道:從鏈上測試、DEX 交易到期貨與主板現貨,顯著降低了新資產進入主流市場的摩擦成本,強化了 BNB Chain 在新資產發現與定價效率上的優勢。

此外,BNB Chain 的重心也在向 RWA 與衍生品等機構級賽道擴展。目前吸引了 BUIDL、Ondo、招銀國際等機構入駐,逐步形成一站式代幣化解決方案;同時,以 Aster 為代表的永續合約協議快速放量,使衍生品成為繼 Meme 與穩定幣之後的第三大核心敘事。

4.5 2026年展望

展望 2026 年,BNB Chain 將推動自身從單一高性能交易鏈,向“鏈上綜合性資產平臺”完成關鍵躍遷。依託與幣安生態的深度協同,其在流量、資金與應用場景上的閉環優勢將進一步強化,使網絡能夠同時高效承載 Meme 資產、成熟 DeFi 應用以及持續擴容的現實世界資產(RWA)板塊。作為分佈式 RWA 市場的重要基礎設施之一,BNB Chain 有望憑藉其深厚的流動性基礎,吸引更高等級、規模化的資產上鍊。

與此同時,隨著 AI 與加密技術的融合加速,BNB Chain 將加大對智能體友好型基礎設施的佈局,重點構建適配 AI 應用的低成本支付與結算網絡,藉助其費用優勢與高度兼容性,在 AI 驅動的鏈上經濟中掌握關鍵的流量與結算入口。到 2026 年,BNB Chain 的生態重心預計將進一步向 RWA 代幣化與機構級服務延伸,依託高流動性與低摩擦成本,逐步確立其連接傳統金融資產與加密世界的重要樞紐地位。

四、熱門賽道回顧與預測

1.Meme:從P/E到P/A:Meme的估值模型重塑

進入2025年,Meme賽道完成了歷史性的轉變,從牛市末期的投機符號演化為全年核心投資主線。其根本原因在於資金結構與資產定價邏輯的遷移——在VC幣普遍高估與解鎖壓力下,資金系統性流向具備強傳播屬性與公平發射機制的Meme資產,形成“注意力即流動性”的新共識。年初,AI Agent技術突破推動ai16z等Meme項目將技術敘事與病毒式傳播結合,實現鏈上AI主題的集體爆發;年中,以幣安人生等中文社區Meme為代表的文化類資產集中爆發,顯示東方社區重新獲得部分定價權。年末,以旨在為AI Agent經濟構建自主支付網絡的x402協議為代表,其概念相關的Meme幣(如PING)獲得了市場追捧。Meme賽道的估值模型也完成範式遷移,由傳統P/E邏輯轉向P/A(Price/Attention)模型,注意力成為核心價值載體。

2.Perp DEX:從應用優化到基礎設施的競爭

2025年,Perp DEX賽道完成了估值和競爭邏輯的迴歸。市場逐漸淡化TVL等“被動流動性”指標,轉而關注OI(未平倉合約規模)與手續費收入,以真實反映交易活躍度與商業化能力。高OI代表持續的博弈需求,穩定手續費收入則顯示協議在弱激勵環境下的長期存續能力。這表明Perp DEX已從敘事驅動階段,進入以交易深度、執行質量與商業閉環為核心的成熟競爭階段。

鏈上透明性在2025年進一步產品化,催生了區別於CEX的優勢——巨鯨監控與跟單交易。頭部DEX將“聰明錢追蹤”“一鍵跟單”集成至界面,提升用戶粘性和交易頻率,形成了對抗中心化交易所的長期護城河。賽道內項目的差異不再是“是否為DEX”,而體現在底層執行架構、目標用戶群與生態閉環能力上。

Hyperliquid憑藉自研高性能L1、全鏈訂單簿、資產發行閉環與HLP機制,仍是賽道綜合實力最強項目,適合追求深度與效率的專業用戶,但其結構集中帶來系統性風險。Aster依賴BSC生態紅利,短中期爆發力強,但長期獨立競爭力有限。Lighter代表技術天花板型路線,公平性和抗MEV能力突出,但商業模式仍在驗證中。EdgeX偏向底層基礎設施優化,為高頻與專業交易提供性能潛力,但市場接受度與生態建設仍需時間。

總體來看,2025年Perp DEX競爭已從應用功能優化,全面下沉為底層基礎設施軍備競賽。未來核心變量包括主權底層成熟度、全球流動性網絡構建、對機構與專業交易者適配,以及貢獻者經濟設計。簡單的DeFi協議時代已結束,Perp DEX正加速向垂直整合的鏈上金融基礎設施演進,RWA賽道有望成為這些高性能平臺下一階段的重要資產增量來源。

3.現實世界資產(RWA):從資產上鍊到金融可組合性的進化

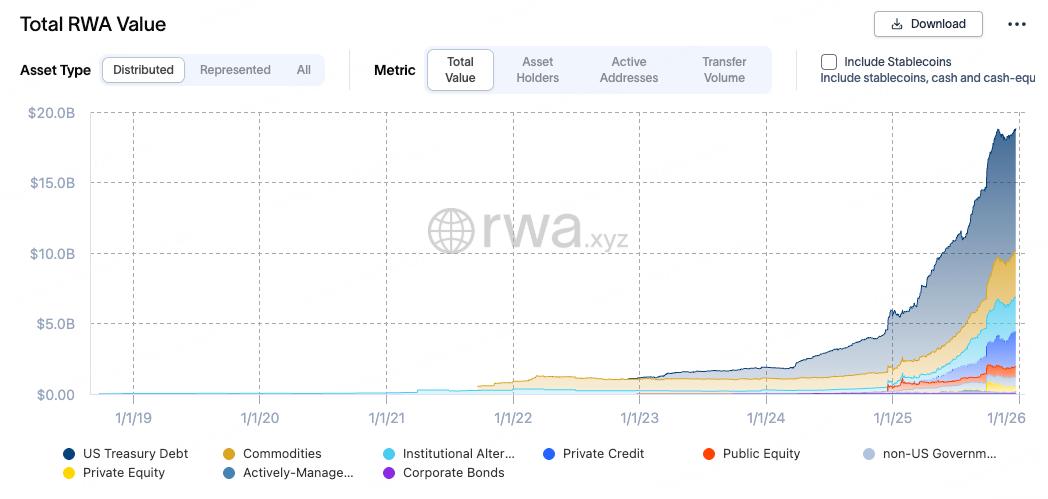

數據來源:RWA.xyz

2025年,現實世界資產(RWA)賽道完成了從敘事到規模化落地的關鍵一躍,成為Web3領域確定性最高的增長引擎。數據顯示,其市場總價值實現了跨越式增長,標誌著行業已徹底脫離概念驗證階段,進入由機構化資本和清晰監管共同驅動的爆發期。這一爆發本質上源於RWA獨特的定位:在全球增長敘事中,它成為傳統資本(Old Money)與加密資本(New Money)罕見的價值共識交匯點,兩者在明確的監管試點和收益需求下形成合力,推動了市場的快速擴張。

市場的資產結構呈現出 “一超多強”的多元化健康格局。其中,美國國債代幣化(規模約87億美元)作為絕對的領頭羊,扮演了鏈上“無風險利率”錨點和機構入場核心入口的角色。與此同時,私人信貸、機構另類基金(各約25-26億美元)及大宗商品(約33億美元)等類別規模顯著,表明RWA正從標準化公開市場資產,成功滲透至解決流動性痛點的非標及另類投資領域,證明了其技術的普適性。更重要的是,鏈上活躍地址與持有者數量的激增,意味著RWA資產已從靜態配置轉化為在DeFi中被頻繁組合、交易的活躍金融要素,實現了從“資產上鍊”到“資產活用”的範式轉變。

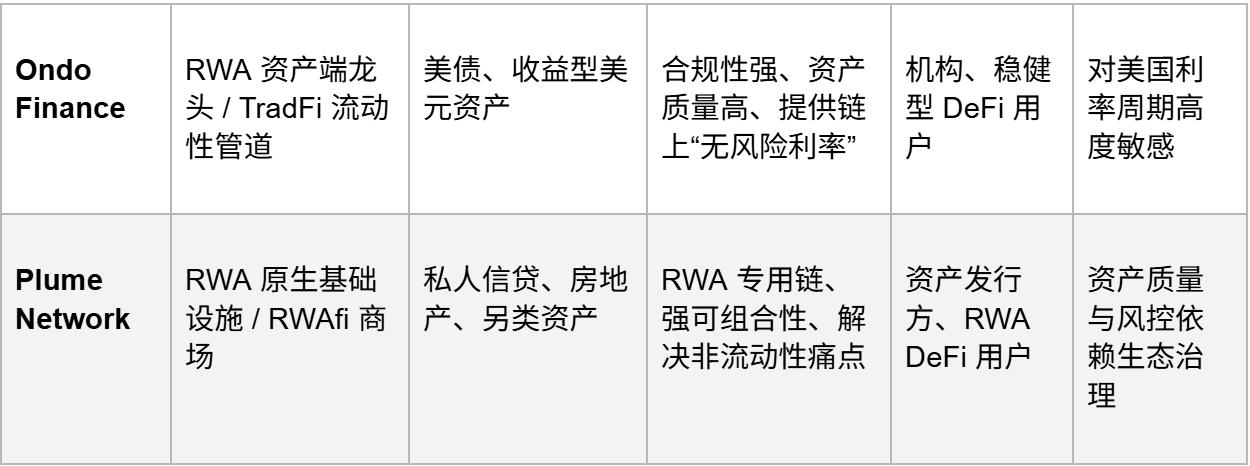

這一轉變的核心驅動力是 “收益疊加” 的投資邏輯。市場關注點不再是“能否上鍊”,而是“上鍊後如何高效組合”。通過將RWA資產(如美債的固有收益)與DeFi協議(如借貸、質押)結合,實現了“現實世界原生收益 + 鏈上金融收益”的雙輪驅動,極大提升了資本效率。在此邏輯下,賽道演化出兩類互補的核心玩家:以 Ondo Finance 為代表的資產端,專注於提供合規、安全的標準化收益資產(如代幣化國債),充當傳統流動性入口;以 Plume Network 為代表的基礎設施端,則致力於構建RWA原生的專用執行環境,通過集成發行、交易與DeFi組合,解決非標資產的流動性與可組合性問題。二者共同推動RWA向一個兼具機構級質量與鏈上可編程性的 “Web3華爾街” 演進。展望未來,隨著監管框架的進一步成熟,RWA賽道有望與高性能DeFi平臺深度融合,成為其最重要的資產來源,並孕育出更復雜的鏈上衍生品與結構化產品。

4.穩定幣賽道:合規化下的三種分化與功能演進

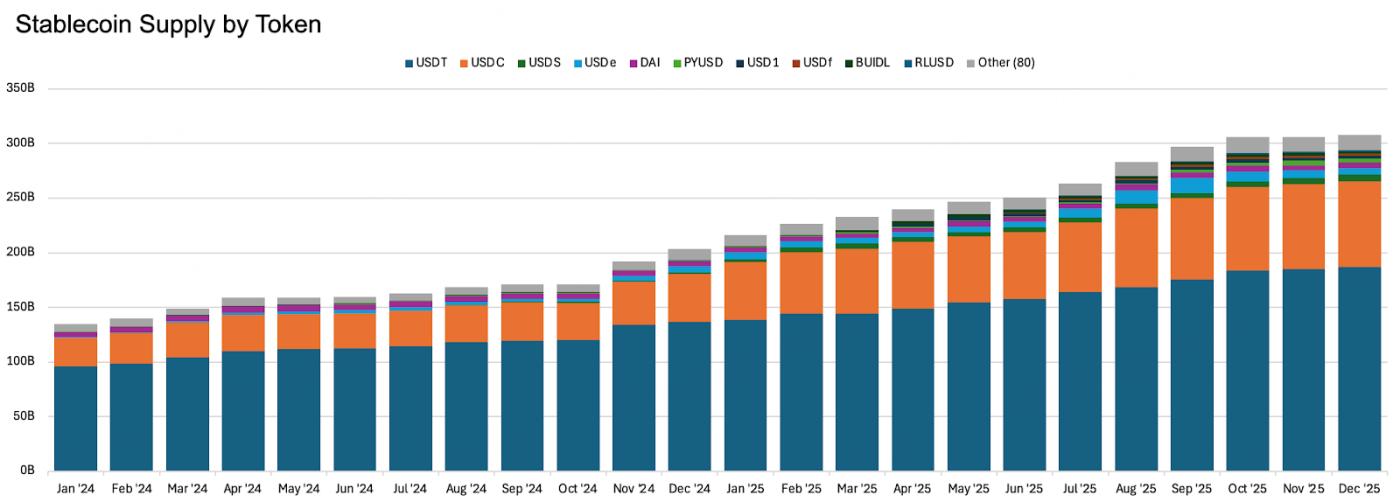

數據來源:Artemis

2025年是穩定幣賽道的歷史性分水嶺。隨著美國《GENIUS法案》與歐盟MiCA等關鍵監管框架落地,穩定幣徹底告別“灰色金融工具”身份,進入高度合規化與制度化的競爭新紀元。其角色也發生根本性演變:從加密市場內部的交易媒介,升級為整個鏈上金融體系的基礎貨幣層。在這一背景下,穩定幣市場在2025年呈現出總量躍升與結構重塑的雙重特徵。從總量看,流通量較2024年實現顯著增長。這固然得益於全球貨幣政策的轉向寬鬆,但最直接的驅動力是監管破冰。明確的法律框架消除了傳統金融機構的合規疑慮,吸引了大規模機構資金入場。

從結構看,市場競爭邏輯清晰地分化為三條路徑,構成了三種競爭的完整圖景:

- 合規信任:以 Circle(USDC) 為代表。其核心是構建制度信任,充當傳統資本進入鏈上的合規橋樑。2025年USDC的強勢復甦與IPO完成,標誌著其已躍升為被傳統資本市場定價的金融基礎設施。其規劃中的Arc鏈,更彰顯了構建“貨幣級雲服務”的野心。

- 收益驅動:以 Ethena(USDe) 為代表。其本質是將基差交易等策略代幣化,在牛市與高波動環境中提供遠高於傳統國債的鏈上收益,堪稱DeFi的“發動機資產”。但其模型對市場環境高度敏感,呈現“先揚後抑”的波動性,屬於高彈性的週期性工具。

- 應用體驗:以 Plasma、Stable Protocol 等支付基礎設施為代表。它們不試圖重新定義貨幣,而是專注於解決“最後一公里”的使用體驗問題,例如通過極低成本或Gas抽象來促進穩定幣在新興市場支付和日常場景中的滲透。

綜上所述,2025年穩定幣的增長核心邏輯,已從服務於加密交易,轉變為滿足傳統世界對鏈上合規結算工具的“制度化需求”。 市場從“誰能發行美元代幣”的較量,演變為 “誰能定義美元在鏈上的終極形態” 的長期軌道戰爭。合規型資產決定了資金入口,收益型資產決定了流動性活性,而應用型設施決定了用戶留存。這場戰爭的終局可能並非單一勝者,而是一個在合規、收益與體驗之間達成動態平衡的生態體系。這為穩定幣在2026年更深地嵌入全球貿易、支付與DeFi,奠定了堅實的資本與制度基礎。

5. 隱私賽道:透明時代的防禦性資產重估

2025 年第四季度,隱私賽道迎來了歷史性甦醒。以 Zcash($ZEC)從約 35 美元低點上漲至 11 月一度觸及 750 美元(漲幅超 2200%)為標誌,市場對隱私資產完成了徹底的價值重估。在鏈上監控、地址畫像、資金溯源高度工業化的背景下,隱私不再是黑灰產業的“規避工具”,而被重新定義為 Web3 體系中稀缺的防禦性基礎資產,用於對沖監管、審查與信息暴露風險。這一輪行情的本質,並非簡單補漲,而是市場逐漸意識到:完全透明的區塊鏈並不適用於所有金融與商業場景,隱私正在成為鏈上走向“真實經濟”的必要補丁。

核心博弈:隱私幣路徑的分化

2025 年,隱私賽道內部出現了清晰的路線分化,以Zcash與Monero為代表的兩大隱私幣走向完全不同的生態位。Zcash 的優勢在於“可被監管理解”,以犧牲部分純粹性換取制度內生存空間;Monero 的優勢在於“不可審查”,但合規市場幾乎關閉,流動性高度受限。隱私幣的競爭,已從技術之爭演變為生存策略之爭。

ZK 隱私基礎設施的崛起

如果說隱私幣主要解決“個人轉賬隱私”,2025 年真正打開長期天花板的是零知識證明(ZK)驅動的隱私基礎設施賽道。這一分支不強調完全匿名,而強調“可驗證但不可見”,更適合機構、RWA 與企業級金融場景。ZK 隱私路線的核心優勢在於不與監管正面衝突,可服務 RWA、企業結算和隱私 DeFi,更容易被 TradFi、機構與政府系統接納。但其劣勢在於技術複雜度高、開發成本大,用戶體驗仍弱於傳統鏈,代幣價值捕獲路徑尚在早期。

隱私賽道的未來將由監管和真實金融需求共同定義。2027年歐盟《反洗錢法規》(AMLR)將構成關鍵分水嶺,對Monero等強制匿名幣形成嚴峻挑戰,而允許審計的Zcash及“可驗證不可見”的ZK(零知識證明)基礎設施則有望成為合規標準。因此,該賽道的核心價值將不再是匿名轉賬,而在於為現實世界資產(RWA)與企業級金融提供隱私保護。ZK技術能在不洩露商業機密的前提下驗證交易,從而成為支撐鏈上金融發展的 “生產力層” ,而傳統隱私幣可能更多扮演特定場景下的價值存儲角色。

2026年熱門賽道預測

1.現實世界資產(RWA)

到 2026 年,代幣化美國國債和貨幣市場基金將確立其作為鏈上金融體系“低風險錨”和“鏈上現金”的核心地位,成為機構合規獲取鏈上收益、連接傳統金融與 DeFi 的首選工具,並推動 RWA 進入規模化與主流化階段。

在此基礎上,RWA 資產結構將由單一國債擴展至私人信貸、代幣化股票和另類資產,技術上從“鏈下包裝”轉向原生鏈上發行與自動化結算,同時合成型永續合約加速發展,為股票、利率和大宗商品等資產提供更高流動性和槓桿化敞口。股票與加密原生衍生品的融合將催生股票永續合約這一新興賽道。其憑藉 7×24 小時交易、高槓杆和更高流動性,正從 DeFi 的利基產品,逐步演變為面向機構和散戶的主流交易工具。但由於高度依賴資金費率機制與價格預言機,在極端行情下仍存在成本失控和集中清算的潛在風險。

此外隨著《CLARITY 法案》等監管逐步明晰,銀行與資管機構將在公鏈上更系統地發行和使用 RWA。以太坊將憑藉合規與流動性優勢成為機構級核心結算層,Solana 等高性能鏈在股票代幣化和高頻交易中加速追趕,RWA 資產將廣泛嵌入 DeFi 與交易所保證金體系,推動鏈上金融走向更完整的全球資產市場。

2.預測市場

預測市場在2026年將超越信息聚合,演變為一個實時、可投資的“社會共識傳感器”,其核心從對事件下注升級為對任何不確定性進行風險定價。AI Agent將成為直接參與者,通過掃描多源數據自動創建並交易微觀敘事市場,同時與Perp DEX結合可能催生“預測永續合約”,實現資本的連續高效利用。其產出將深刻影響傳統領域:企業可將其用作“去中心化顧問”優化決策,而市場生成的預測概率本身將化為高價值的“另類數據資產”,被對沖基金、保險公司等購買,使行業收入來源從交易費擴展至數據價值捕獲。當然,監管如何界定其屬性(是信息平臺、數據服務還是衍生品)將是關鍵挑戰。最終,預測市場有望成為連接不確定性、群體智慧與金融資本的鏈上基礎設施,模糊投資、保險與研究之間的傳統界限。

3.Perp DEX

到 2026 年,去中心化永續合約交易所(Perp DEX)將完成從 CEX 輔助工具向衍生品交易主陣地與全球資產定價核心的轉變。隨著執行效率、流動性深度和極端行情下的確定性不斷逼近甚至部分超越頭部 CEX,永續合約交易量將持續向鏈上遷移。競爭格局將呈現“頭部集中、多維博弈”的特徵:以 Hyperliquid 為代表的平臺憑藉專用執行環境和深度流動性佔據專業交易者心智,新進入者通過資本、費用與生態整合爭奪用戶,而 Solana 等高性能生態中的協議則在速度和特定場景上形成差異化。更關鍵的是,隨著股票指數、大宗商品等傳統資產永續合約化,Perp DEX 開始具備連續交易與高資本效率的定價優勢,逐步挑戰傳統交易所的價格發現地位。

在產品與結構層面,2026 年的 Perp DEX 將成為 RWA 與合成資產上鍊的最快通道,掀起“萬物永續化”浪潮——從宏觀指標、商品、股票到私募股權,均可通過合成永續合約獲得 7×24 小時的全球流動性。同時,Perp DEX 將與借貸協議、保證金體系深度融合,大幅提升資金效率;AI 智能體也將成為重要交易主體,承擔高頻套利、做市和風險對沖等任務。

4.人工智能

隨著自主智能體(AI Agent)技術成熟,AI正從被動工具演進為能夠設定目標、獨立決策並持續行動的經濟主體,而加密網絡將成為支撐這一“智能體經濟”運行的底層基礎設施。大量AI智能體將直接參與鏈上活動,對去中心化身份、無需許可的微支付、可驗證執行環境和可信結算體系形成剛性需求,使區塊鏈從價值轉移工具升級為智能體協作與結算的操作系統。市場重心也將由“AI賦能加密應用”轉向“為AI原生設計的加密基礎設施”,包括適配高併發智能體的公鏈與L2、去中心化算力與數據市場,以及保障AI決策可追溯與可信的認證機制。在此基礎上,AI將深度融合RWA、預測市場與DeFi等主流賽道,推動智能資產管理、自動化交易等新模式落地。總體而言,2026年加密AI賽道的核心不在模型能力本身,而在於是否能構建讓AI安全、高效、可信參與去中心化經濟的規則與網絡,加密技術由此演變為未來智能數字經濟的信任與協調中樞。

5.穩定幣

穩定幣將在2026年進一步突破加密交易媒介範疇,演化為全球化的“數字現金層”。在美國《GENIUS法案》和歐盟MiCA等監管框架落地的推動下,合規穩定幣(如USDC)將成為傳統金融系統與鏈上世界進行大規模合規結算的首選管道,深度嵌入跨境支付、企業財資管理及供應鏈金融。生息型穩定幣(如Ethena/USDe)將在波動市場中繼續發揮“收益發動機”作用,但穩定性考驗將更嚴峻。支付專用鏈(如Plasma)與體驗優化協議(如Stable)將致力於解決穩定幣在日常場景中的應用“最後一公里”。同時,穩定幣發行方自建公鏈以掌控全棧基礎設施的趨勢將更加明顯,形成圍繞貨幣形態定義權的“軌道戰爭”。

6.Meme

Meme賽道將在2026年被動進化,呈現“制度化、實用化和文化多維化”的趨勢。金融產品化方面,Doge ETF之後可能出現更多Meme ETF,為機構資金打開入口。價值實用化方面,市場傾向於結合大型生態或支付場景的Meme項目,而非單純文化符號。文化多維化方面,各公鏈持續孵化具有本土特色的Meme,爭奪市場的注意力和流量,使賽道呈現更加去中心化和多元化的文化景觀。P/A(Price/Attention)邏輯將繼續主導估值模型,但Meme資產逐步被納入結構化投資產品與組合策略中。

五、傳統金融機構入場

2025 年標誌著傳統金融與加密金融關係的結構性轉折。相較此前以小規模配置、外圍服務或政策觀望為主的階段,傳統金融機構開始以更加系統、長期和制度化的方式進入加密資產及其底層基礎設施,加密市場由此呈現出明顯的金融化與機構化加速特徵。這一變化並非源於單一政策或產品突破,而是資本回報邏輯、金融產品形態以及全球監管框架同步成熟後的階段性結果。

從參與方式看,2025 年傳統金融已明顯突破買幣配置的單一邏輯,逐步形成覆蓋金融產品、資產負債表、鏈上基礎設施與現實世界資產代幣化的多層參與結構。在產品層面,比特幣現貨 ETF 在 2024 年完成市場教育後,於 2025 年進入結構深化階段,圍繞加密資產的收益增強、期權覆蓋和衍生品聯動型產品不斷推出,使其不再只是高波動風險資產,而是被納入機構的收益管理、波動率管理與組合配置框架之中。

更具長期意義的是,銀行體系與大型資管機構開始在合規框架下直接參與鏈上活動。監管機構明確銀行可在合理業務需求範圍內支付鏈上網絡費用並持有相關加密資產,使區塊鏈逐步被納入可使用的金融基礎設施範疇。在此基礎上,資產代幣化於 2025 年進入實質推進階段,貨幣市場基金、國債、商業票據等低風險資產開始以原生鏈上形式發行,並被用於抵押品管理、交易保證金和跨平臺結算場景,鏈上金融與傳統金融的運行機制首次出現規模化耦合。

與資本入場同步,全球監管在 2025 年集中落地:美國穩定幣監管制度化,歐盟 MiCA 全面實施,香港完成穩定幣發牌制度轉段,監管重心由“是否允許”轉向“如何規範運行”。展望 2026 年,傳統金融對加密的參與將進一步深化,核心問題不再是進入與否,而是參與深度與監管邊界。資產代幣化有望向回購協議、結構性票據及部分私募資產擴展,銀行與大型金融中介也可能更系統性地參與鏈上清結算、合規穩定幣通道及機構級 DeFi 接口建設。監管關注點則將轉向執行、審計與跨市場系統性風險防範,為加密與傳統金融的長期融合奠定製度基礎。

六、總結

從2025年到2026年,全球加密市場將完成一次深刻的結構性蛻變,其核心主線是從一個由週期性敘事和散戶情緒驅動的高波動投機市場,演進為一個在明確監管框架下、由傳統金融機構深度參與並主導的“機構化”與“規則化”市場。

2025年是關鍵的轉折與奠基之年。在高利率和通脹具有粘性的複雜宏觀環境下,市場經歷了從牛市高點回調、並在波動中尋找新平衡的過程。這一年的根本性變化在於驅動力的切換:以比特幣和以太坊現貨ETF獲得大規模資金流入為標誌,機構資本正式取代散戶成為市場的主導力量。這種轉變伴隨著全球監管思路的歷史性轉折,特別是美國開始從“執法監管”轉向“立法構建”,《GENIUS法案》等關鍵立法為穩定幣等活動提供了初步合規路徑,為傳統金融大舉入場掃清了障礙。因此,傳統金融機構不再停留於試探,而是進行多維度、系統性的佈局:不僅通過ETF等產品配置資產,更通過上市公司組建“數字資產金庫”(DATs)直接持有比特幣和以太坊,甚至如BlackRock等巨頭已開始探索RWA資產代幣化等下一代金融基礎設施。市場內部也在劇烈演化,公鏈賽道初步呈現定位分化,RWA、Perp DEX等賽道的競爭邏輯從表面功能轉向底層性能與合規性。

進入2026年,這些在2025年埋下的種子將全面生長,市場將迎來“規則落地”與“深度整合”的新階段。核心特徵將是確定性的制度環境催生專業化競爭。隨著美國《GENIUS法案》等監管框架全面生效以及《CLARITY法案》的預期通過,數字資產的證券與商品邊界得以釐清,一個分工明確的聯邦監管體系將正式運轉,為市場提供前所未有的穩定性。在這一背景下,市場將經歷從爆發到洗牌的殘酷過程:加密現貨ETF產品將迎來源自監管“快速通道”的多樣化爆發,但隨即面臨激烈的費率戰和尾部淘汰;DATs公司將從簡單的“持幣者”升級為通過質押、信貸等方式主動捕獲價值的專業運營機構。更為重要的是,整個加密生態將圍繞清晰的定位進行垂直整合與建設:公鏈賽道將徹底告別“萬能鏈”幻想,進入以太坊專注DeFi與RWA、穩定幣專用鏈優化全球支付、Solana成為高頻消費與Meme文化中心、AI鏈服務智能體經濟的“專業化生存”時代。與此同時,RWA將在合規框架下迎來資產類別和金融模式的爆發,從靜態代幣化轉向可組合、可衍生化的“金融原語”;而穩定幣則進一步融入全球支付網絡,成為真正的“數字現金層”。此外,人工智能與加密技術的融合將從概念走向實質,基於區塊鏈的支付、身份與數據協議將成為“AI智能體經濟”不可或缺的信任與結算基礎。

總的來看,2026年的加密市場將是一個監管健全、機構主導、各賽道分工明確的新生態。市場的整體波動可能因機構化而緩和,但內在的競爭將更加激烈,成功的關鍵在於在合規框架下,於特定垂直領域構建出真實的商業價值和生態壁壘。