撰文:彭博社

編譯:Saoirse,Foresight News

編者按:在回顧過 2025 FN 年終系列文章中加密行業的起伏後,我們不妨將視野拉遠:全球金融市場的脈動,往往與加密領域的邏輯相互映照且密不可分。本文聚焦這一年 11 大關鍵交易,從跨市場趨勢到政策驅動的資產波動,其中藏著的市場規律與風險啟示,對加密從業者同樣值得參考,一同看清年度金融圖景的全貌。

這又是個充滿「高確定性押注」與「快速反轉」的一年。

從東京的債券交易臺、紐約的信貸委員會到伊斯坦布爾的外匯交易員,市場既帶來了意外之財,也製造了劇烈波動。黃金價格創下歷史紀錄,穩健的抵押貸款巨頭股價像「Meme 股」(受社交媒體熱度推動的股票)般劇烈震盪,一項教科書級別的套利交易瞬間崩盤。

投資者圍繞政治變動、膨脹的資產負債表和脆弱的市場敘事大舉押注,推動股市大幅上漲、收益率交易扎堆,而加密貨幣策略則多依賴槓桿與預期,缺乏其他堅實支撐。唐納德・特朗普重返白宮後,全球金融市場先遭重挫、後又回暖;歐洲國防股被點燃熱潮;投機者更是掀起一場又一場市場狂熱。部分持倉收穫了驚人回報,但當市場勢頭逆轉、融資渠道枯竭或槓桿產生負面影響時,另一些持倉則遭遇慘敗。

隨著年末臨近,彭博社聚焦 2025 年最引人注目的幾類押注 —— 包括成功案例、失敗案例以及那些定義了這個時代的持倉。這些交易讓投資者在為 2026 年做準備時,對一系列「老問題」憂心忡忡:不穩定的企業、過高的估值,以及那些「一度奏效、最終失效」的追趨勢交易。

加密貨幣:特朗普關聯資產的短暫狂歡

對加密貨幣領域而言,「大舉買入所有與特朗普品牌相關的資產」似乎是個極具吸引力的動量押注。在總統競選期間及就職後,特朗普在數字資產領域「孤注一擲」(據彭博終端報道),推動全面改革,並在多個實權機構中安插行業盟友。他的家人也紛紛入局,為各類代幣和加密貨幣公司站臺,交易員們將這些視為「政治助推燃料」。

這一「特朗普系加密資產矩陣」迅速成型:就職典禮前幾小時,特朗普推出一款 Meme 幣並在社交媒體上推廣;第一夫人梅拉尼婭・特朗普隨後也推出了個人專屬代幣;同年晚些時候,與特朗普家族關聯的 World Liberty Financial 將其發行的 WLFI 代幣開放交易,供散戶投資者購買。一系列「特朗普周邊」交易隨之湧現 —— 埃裡克・特朗普聯合創立了 American Bitcoin ,這家公開交易的加密貨幣礦企於 9 月通過併購實現上市。

香港一家商店裡,一幅描繪唐納德·特朗普的卡通畫像,他手持加密貨幣代幣,背景是白宮,以此紀念他的就職典禮。攝影師:保羅·楊 / 彭博社

每一款資產的推出都引發一波上漲,但每一次上漲都轉瞬即逝。截至 12 月 23 日,特朗普 Meme 幣表現慘淡,較 1 月高點下跌逾 80%;據加密貨幣數據平臺 CoinGecko 統計,梅拉尼婭 Meme 幣跌幅近 99%;American Bitcoin 股價較 9 月峰值下跌約 80%。

政治為這些交易提供了推力,但投機規律最終將它們拉回原點。即便在白宮有「支持者」,這些資產也逃不過加密貨幣的核心循環:價格上漲→槓桿湧入→流動性枯竭。作為行業風向標的比特幣,自 10 月峰值下跌後,今年大概率將錄得年度虧損。對特朗普關聯資產而言,政治能帶來短期熱度,卻無法提供長期保護。

—— Olga Kharif(記者)

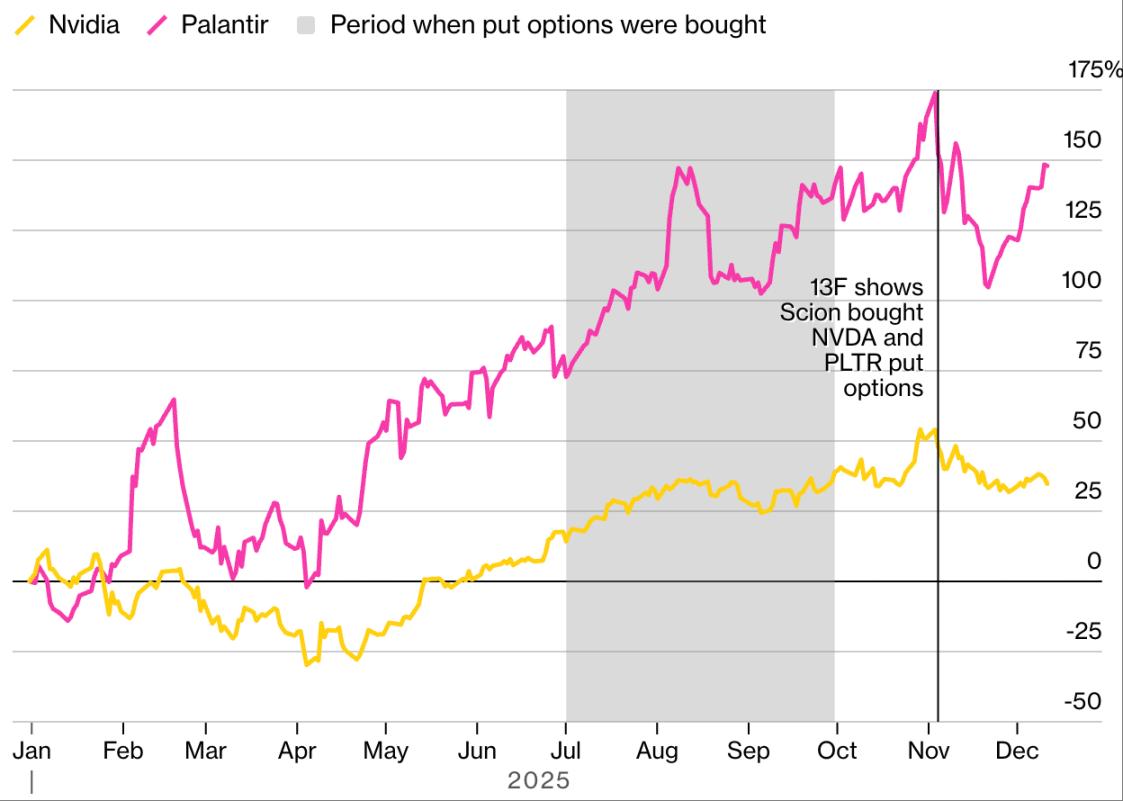

人工智能交易:下一個「大空頭」?

這筆交易在一份例行披露文件中曝光,但其影響卻絕非「例行」。11 月 3 日,賽昂資產管理公司(Scion Asset Management)披露,持有英偉達(Nvidia)和帕蘭提爾科技(Palantir Technologies)的保護性看跌期權 —— 這兩家公司是過去三年推動市場上漲的「人工智能核心股」。儘管賽昂並非規模龐大的對沖基金,但其管理者邁克爾・伯裡(Michael Burry)讓這份披露備受關注:伯裡因在《大空頭》一書及同名電影中「預言 2008 年次貸危機」而聲名鵲起,成為市場公認的「預言家」。

期權的行權價令人震驚:英偉達的行權價比披露時的收盤價低 47%,帕蘭提爾的行權價更是低 76%。但謎團仍未解開:受限於「有限的披露要求」,外界無法確定這些看跌期權(賦予投資者「在特定日期前以特定價格賣出股票」權利的合約)是否屬於更復雜交易的一部分;且文件僅反映 9 月 30 日賽昂的持倉情況,無法排除伯裡此後減持或清倉的可能。

不過,市場對「人工智能巨頭高估值、高支出」的質疑早已像「一堆乾柴」般堆積。伯裡的披露,恰似一根點燃乾柴的火柴。

伯裡對英偉達和帕蘭提爾的看空押注

因《大空頭》成名的投資者在 13F 文件中披露看跌期權持倉:

來源:彭博社,數據已根據 2024 年 12 月 31 日的漲幅百分比標準化處理

消息公佈後,全球市值最高的股票英偉達應聲暴跌,帕蘭提爾也同步下跌,納斯達克指數隨之小幅回調,不過這些資產後續均收復失地。

外界無法確切知曉伯裡從中獲利多少,但他在社交平臺 X 上留下一條線索:稱自己以 1.84 美元的價格買入帕蘭提爾看跌期權,這些期權在不到三週內漲幅高達 101%。這份披露文件,讓「由少數 AI 股、大量被動資金流入、低波動率主導」的市場下潛藏的疑慮徹底暴露。無論這筆交易最終被證明是「先見之明」還是「操之過急」,它都印證了一個規律:一旦市場信念動搖,即便是最強勢的市場敘事,也會迅速逆轉。

—— Michael P. Regan(記者)

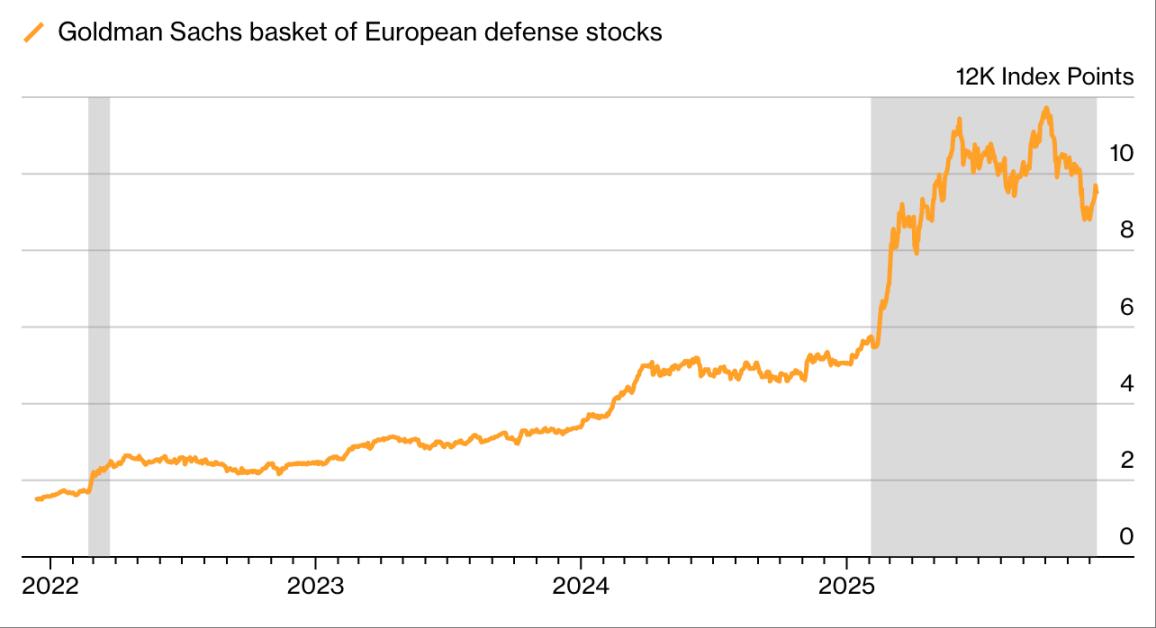

國防股:世界新秩序下的爆發

地緣政治格局的轉變,讓「歐洲國防股」這一曾被資產管理公司視為「有毒資產」的板塊迎來爆發。特朗普計劃減少對烏克蘭軍方的資金支持,這一決定促使歐洲各國政府開啟「軍費狂歡」,區域內國防企業股價大幅飆升:截至 12 月 23 日,德國萊茵金屬公司(Rheinmetall AG)今年以來漲幅約 150%,意大利萊昂納多公司(Leonardo SpA)同期漲幅超 90%。

此前,因「環境、社會和治理」(ESG)投資原則,許多基金經理認為國防行業「爭議過大」而避之不及;如今,他們紛紛轉變態度,部分基金甚至重新定義了投資範圍。

2025 年歐洲國防股大幅上漲

該地區軍工股漲幅超過俄烏衝突爆發初期:

來源:彭博社、高盛集團

「直到今年年初,我們才將國防資產重新納入 ESG 基金,」賽科莫爾資產管理公司(Sycomore Asset Management)首席投資官皮埃爾・亞歷克西斯・杜蒙表示,「市場範式已經轉變,而範式轉變時,我們既要承擔責任,也要捍衛自身價值觀 —— 因此我們現在聚焦『防禦性武器』相關資產。」

從護目鏡製造商、化學品生產商,到一家印刷公司,與國防沾邊的股票均被瘋狂搶購。截至 12 月 23 日,彭博歐洲國防股指數年內漲幅超 70%。這股熱潮還蔓延至信貸市場:即便是與國防「間接相關」的企業,也吸引了大批潛在貸款人;銀行甚至推出「歐洲國防債券」—— 以綠色債券為模板,但資金專門用於武器製造商等主體。這一變化標誌著「國防」從「聲譽負債」重新定位為「公共產品」,也印證了一個道理:當地緣政治轉向時,資本流動的速度往往快於意識形態轉變。

—— Isolde MacDonogh(記者)

貶值交易:事實還是虛構?

美國、法國、日本等主要經濟體的沉重債務負擔,以及各國「缺乏解決債務的政治意願」,促使 2025 年部分投資者追捧黃金、加密貨幣等「抗貶值資產」,同時對政府債券和美元的熱情降溫。這一策略被貼上「貶值交易」的看空標籤,其靈感源自歷史:古羅馬皇帝尼祿等統治者曾通過「稀釋貨幣價值」來應對財政壓力。

10 月,這一敘事達到高潮:對美國財政前景的擔憂,疊加「史上最長政府停擺」,投資者開始尋求美元之外的避險工具。當月,黃金與比特幣同步創下歷史新高 —— 對這兩種常被視為「競爭對手」的資產而言,這是罕見的同步時刻。

黃金紀錄

「貶值交易」助力貴金屬創下新高:

來源:彭博社

作為「故事」,「貶值」為混亂的宏觀環境提供了清晰解釋;但作為「交易策略」,它的實際效果卻複雜得多。此後,加密貨幣整體回調,比特幣價格大幅下跌;美元有所企穩;美國國債非但沒有崩盤,反而有望迎來 2020 年以來表現最好的一年 —— 這提醒我們:對「財政惡化」的擔憂,可能與「安全資產需求」並存,尤其是在經濟增長放緩、政策利率見頂的時期。

其他資產的價格走勢則呈現分化:銅、鋁甚至白銀等金屬的波動,一半源於「對貨幣貶值的擔憂」,另一半則受特朗普關稅政策和宏觀力量驅動,這模糊了「通脹對沖」與「傳統供應衝擊」的界限。與此同時,黃金持續走強,不斷刷新歷史新高。在這一領域,「貶值交易」依然有效 —— 但它不再是對「法定貨幣的全面否定」,更多是對「利率、政策與避險需求」的精準押注。

—— Richard Henderson(記者)

韓國股市:「K-Pop 式」暴漲

說到劇情反轉與刺激程度,今年韓國股市的表現,足以讓韓劇「靠邊站」。在總統李在明「提振資本市場」的政策推動下,截至 12 月 22 日,韓國基準股指(Kospi)2025 年漲幅已超 70%,正朝著李在明提出的「5000 點目標」邁進,並輕鬆躋身全球主要股指漲幅榜首。

政治領導人公開將「股指點位」設為目標的情況並不常見,李在明最初提出「Kospi 5000 點」計劃時,並未引起太多關注。如今,包括摩根大通、花旗集團在內的越來越多華爾街銀行認為,這一目標有望在 2026 年實現 —— 部分得益於全球人工智能熱潮,韓國股市因「亞洲 AI 核心交易標的」身份,需求大幅增加。

韓國股市反彈

韓國基準股指飆升:

來源:彭博社

在這場「全球領先」的反彈中,有一個明顯的「缺席者」:韓國本土散戶投資者。儘管李在明常向選民強調「自己進入政壇前也是散戶」,但他的改革議程尚未讓國內投資者相信「股市值得長期持有」。即便外資大量湧入韓國股市,本土散戶仍在「淨賣出」:他們向美國股市投入了創紀錄的 330 億美元,並追逐加密貨幣、海外槓桿 ETF 等更高風險的投資。

這一現象帶來一個副作用:韓元承壓。資本外流導致韓元走弱,也提醒外界:即便股市迎來「轟動性反彈」,也可能掩蓋國內投資者「揮之不去的疑慮」。

—— Youkyung Lee(記者)

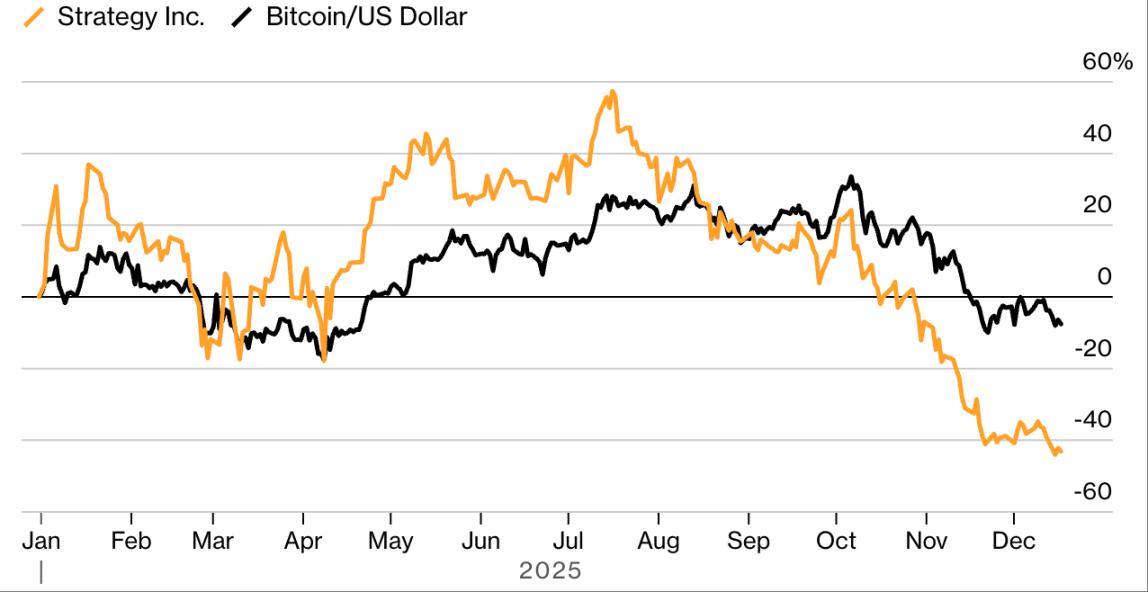

比特幣對決:查諾斯 vs 賽勒

每個故事都有兩面性,而做空者吉姆・查諾斯(Jim Chanos)與「比特幣囤積者」邁克爾・賽勒(Michael Saylor)旗下 Strategy 公司的套利博弈,不僅涉及兩位極具個性的人物,更演變為對「加密貨幣時代資本主義」的一場「公投」。

2025 年初,比特幣價格飆升,Strategy 股價同步暴漲,查諾斯從中看到了機會:Strategy 股價相對於其「比特幣持倉」的溢價過高,這位傳奇投資者認為「這種溢價不可持續」。因此,他決定「做空 Strategy、做多比特幣」,並在 5 月(溢價仍處於高位時)公開了這一策略。

查諾斯與賽勒隨後展開公開論戰。6 月,賽勒在接受《彭博電視》採訪時稱:「我認為查諾斯根本不懂我們的商業模式」;而查諾斯則在社交平臺 X 上回擊,稱賽勒的解釋是「徹頭徹尾的財務胡言亂語」。

7 月,Strategy 股價創下紀錄,年初至今漲幅達 57%;但隨著「數字資產財庫公司」數量激增、加密代幣價格從高點回落,Strategy 及其「模仿者」的股價開始下跌,Strategy 相對於比特幣的溢價也隨之縮水 —— 查諾斯的押注開始見效。

今年 Strategy 股價表現遜於比特幣

隨著 Strategy 溢價消失,查諾斯的做空交易獲得回報:

來源:彭博社,數據已根據 2024 年 12 月 31 日的漲幅百分比標準化處理

從查諾斯公開「做空 Strategy」,到他 11 月 7 日宣佈「清倉離場」,Strategy 股價下跌了 42%。除了盈虧本身,這一案例還揭示了加密貨幣「反覆循環的繁榮與蕭條」:資產負債表因「信心」膨脹,而信心又依賴「價格上漲」與「金融工程」支撐。這種模式會一直奏效,直到「信念動搖」—— 此時,「溢價」不再是優勢,反而成為問題。

—— Monique Mulima(記者)

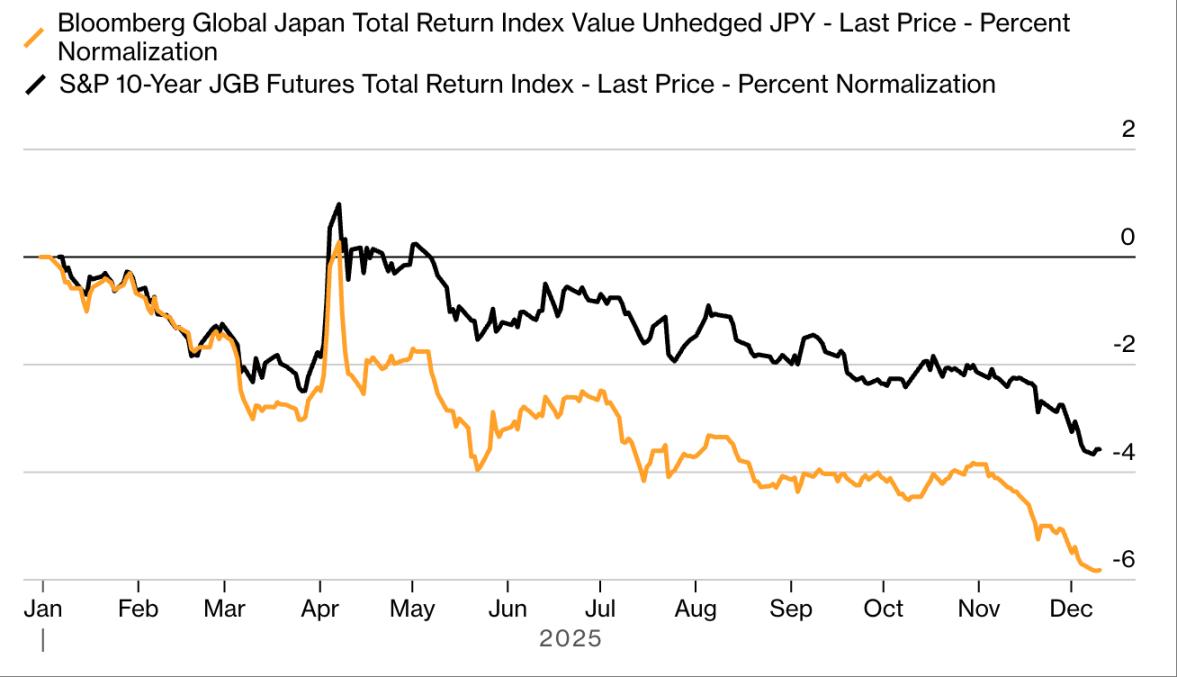

日本國債:從「寡婦製造者」到「造雨人」

過去幾十年,有一個賭注讓宏觀投資者「反覆栽跟頭」—— 那就是做空日本國債的「寡婦製造者」交易。這一策略的邏輯看似簡單:日本揹負鉅額公共債務,因此利率「遲早會上漲」以吸引足夠買家;投資者據此「借入國債並賣出」,期待「利率上漲、國債價格下跌」時獲利。然而,多年來,日本央行的寬鬆政策一直維持低借貸成本,讓「做空者」付出慘重代價 —— 直到 2025 年,情況終於逆轉。

今年,「寡婦製造者」搖身變為「造雨人」:日本基準政府債券收益率全面飆升,讓規模達 7.4 萬億美元的日本國債市場成為「做空者的天堂」。觸發因素多種多樣:日本央行加息、首相高市早苗推出「疫情後最大規模支出計劃」。基準 10 年期日本國債收益率突破 2%,創數十年新高;30 年期國債收益率上漲逾 1 個百分點,刷新歷史紀錄。截至 12 月 23 日,彭博日本國債回報指數今年下跌超 6%,成為全球表現最差的主要債券市場。

今年日本債券市場暴跌

彭博日本國債指數是全球表現最差的主要債券指數:

來源:彭博社,數據已根據 2024 年 12 月 31 日、2025 年 1 月 6 日的漲幅百分比標準化處理

施羅德、木星資產管理、加拿大皇家銀行藍灣資產管理等機構的基金經理,今年均公開討論「以某種形式做空日本國債」;投資者與策略師認為,隨著基準政策利率上升,這一交易仍有空間。此外,日本央行正縮減國債購買規模,進一步推高收益率;而日本政府債務與 GDP 之比在發達國家中「遙遙領先」,對日本國債的看空情緒「可能持續」。

—— Cormac Mullen(記者)

信貸「內鬥」:「硬球策略」的回報

2025 年最豐厚的信貸回報,並非來自「押注企業復甦」,而是來自「對同行投資者的反擊」。這種被稱為「債權人對債權人的對抗」的模式,讓太平洋投資管理公司(Pimco)、金街資本(King Street Capital Management)等機構大獲全勝 —— 它們圍繞 KKR 集團旗下的醫療企業 Envision Healthcare,策劃了一場精準的「博弈」。

疫情後,醫院人力服務商 Envision 陷入困境,急需從新投資者處獲得貸款。但發行新債需要「抵押已質押的資產」:多數債權人聯合反對這一計劃,而 Pimco、金街資本、Partners Group 卻「倒戈」支持 —— 它們的支持,使得「老債權人釋放抵押資產(Envision 旗下高價值的門診手術業務 Amsurg 的股權)、為新債提供擔保」的提案得以通過。

Amsurg 出售給 Ascension 為包括太平洋投資管理公司(Pimco)在內的基金帶來了豐厚回報。攝影師:傑夫·阿德金斯

這些機構隨後成為「以 Amsurg 為擔保的債券持有者」,並最終將債券轉換為 Amsurg 股權。今年,Amsurg 以 40 億美元出售給醫療集團 Ascension Health。據統計,這些「背叛同行」的機構獲得了約 90% 的回報 —— 印證了「信貸內鬥」的收益潛力。

這一案例揭示了當前信貸市場的規則:文件條款寬鬆、債權人分散,「合作」並非必需;「判斷正確」往往不夠,「避免被同行超越」才是更大的風險。

—— Eliza Ronalds-Hannon(記者)

房利美與房地美:「有毒雙胞胎」的復仇

自金融危機後,抵押貸款巨頭房利美(Fannie Mae)與房地美(Freddie Mac)就處於美國政府管控之下,「何時、如何脫離政府控制」一直是市場投機的焦點。對沖基金經理比爾・阿克曼(Bill Ackman)等「支持者」長期持倉,期待「私有化計劃」帶來暴利,但由於局勢未變,這兩家公司的股票多年來一直在粉單市場(場外交易市場)低迷徘徊。

特朗普連任改變了這一局面:市場樂觀預期「新政府將推動兩家公司脫離管控」,房利美與房地美的股票瞬間被「Meme 股式熱情」包圍。2025 年,熱度進一步升溫:從年初到 9 月高點,兩家公司股價暴漲 367%(盤中漲幅達 388%),成為今年最亮眼的贏家之一。

房利美和房地美股價因私有化預期飆升

人們越來越願意相信,這些公司將擺脫政府的控制。

來源:彭博社,數據已根據 2024 年 12 月 31 日的百分比漲幅進行標準化處理。

8 月,「政府考慮推動兩家公司 IPO」的消息,將熱度推向頂峰 —— 市場預計 IPO 估值或超 5000 億美元,計劃出售 5%-15 的股份籌集約 300 億美元資金。儘管市場對 IPO 的具體時間及能否真正落地持懷疑態度,導致股價自 9 月高點出現波動,但多數投資者仍對這一前景抱有信心。

11 月,阿克曼公佈了一項提交給白宮的提案,建議推動房利美與房地美在紐約證券交易所重新上市,同時減記美國財政部持有的兩家企業優先股權,並行使政府層面的期權,收購近 80% 的普通股。就連邁克爾・伯裡也加入了這一陣營:他在 12 月初宣佈對兩家企業持看漲立場,並在一篇 6000 字的博客文章中表示,這兩家曾需政府出手救助以避免破產的企業,或許「不再是『有毒雙胞胎』了」。

—— Felice Maranz(記者)

土耳其套息交易:徹底崩盤

2024 年表現亮眼後,土耳其套息交易成了新興市場投資者的「共識之選」。當時土耳其本土債券收益率超 40%,且央行承諾維持穩定的美元掛鉤匯率,交易員們紛紛湧入 —— 從海外低成本借貸,再買入高收益的土耳其資產。這一交易吸引了德意志銀行、千禧夥伴基金、格拉梅西資本等機構數十億美元的資金投入,其中部分機構的人員 3 月 19 日還在土耳其當地,而就在當天,這一交易在幾分鐘內徹底崩盤。

崩盤的導火索發生在當天早晨:土耳其警方突襲了伊斯坦布爾人氣頗高的反對黨市長住宅,並將其拘留。這一事件引發抗議浪潮,土耳其里拉遭遇瘋狂拋售,央行根本無力遏制匯率暴跌。法國興業銀行駐巴黎外匯策略主管基特・朱克斯當時表示:「所有人都猝不及防,短期內不會再有人敢重返這一市場。」

伊斯坦布爾市長埃克雷姆·伊馬姆奧盧被拘留後,大學生們在示威活動中手持土耳其國旗和標語。攝影:凱雷姆·烏澤爾 / 彭博社

截至當天收盤,土耳其里拉計價資產的資金外流規模估計約 100 億美元,市場此後再也未能真正復甦。截至 12 月 23 日,里拉對美元全年貶值約 17%,成為全球表現最差的貨幣之一。這一事件也給投資者敲響警鐘:高利率或許能給冒險者帶來回報,卻無法抵禦突如其來的政治衝擊。

—— Kerim Karakaya(記者)

債券市場:「蟑螂警報」拉響

2025 年的信貸市場並未因某一起「驚天崩盤」陷入動盪,而是被一連串「小規模危機」攪得不安 —— 這些危機暴露了市場中一些令人不安的隱患。曾經被視為「常規借款人」的企業接連陷入困境,放貸機構因此承受慘重損失。

薩克斯環球(Saks Global)僅支付過一次利息,就對 22 億美元債券進行重組,而重組後的債券如今交易價格已不足面值的 60%;新堡壘能源(New Fortress Energy)新發行的交換債券在一年內價值縮水超 50%;三色公司(Tricolor)與第一品牌公司(First Brands)先後破產,幾周內就抹去了數十億美元的債權價值。部分案例中,複雜的欺詐行為是企業崩盤的根源;另一些案例裡,企業當初樂觀的業績預期根本未能兌現。但無論何種情況,投資者都必須面對一個問題:這些企業幾乎沒有證據能證明自己有能力償還債務,當初為何要對它們進行大規模信貸押注?

摩根大通被一隻信貸「蟑螂」灼傷,傑米·戴蒙警告可能還會有更多。攝影:伊娃·瑪麗·烏茲卡特吉 / 彭博社

多年來的低違約率與寬鬆貨幣政策,已經侵蝕了信貸市場的各項標準 —— 從放貸人保護條款到基礎承銷流程均未能倖免。向第一品牌與三色公司放貸的機構,甚至沒發現這兩家企業存在「重複抵押資產」「將多筆貸款的抵押品混同管理」等違規行為。

摩根大通也是這些放貸機構之一。該行首席執行官傑米・戴蒙在 10 月向市場發出警告,用一個生動的比喻提醒投資者警惕後續風險:「當你看到一隻蟑螂時,很可能還有更多蟑螂藏在暗處。」而這一「蟑螂風險」,或許將成為 2026 年市場的核心主題之一。

—— Eliza Ronalds-Hannon(記者)