韓國在全球加密貨幣市場佔據主導地位。然而,這股熱潮的收益卻流向了海外,而非國內。據估計,僅2025年一年,就有約160萬億韓元流向海外交易所。本文將分析造成這種加速資本外流的原因。

要點總結

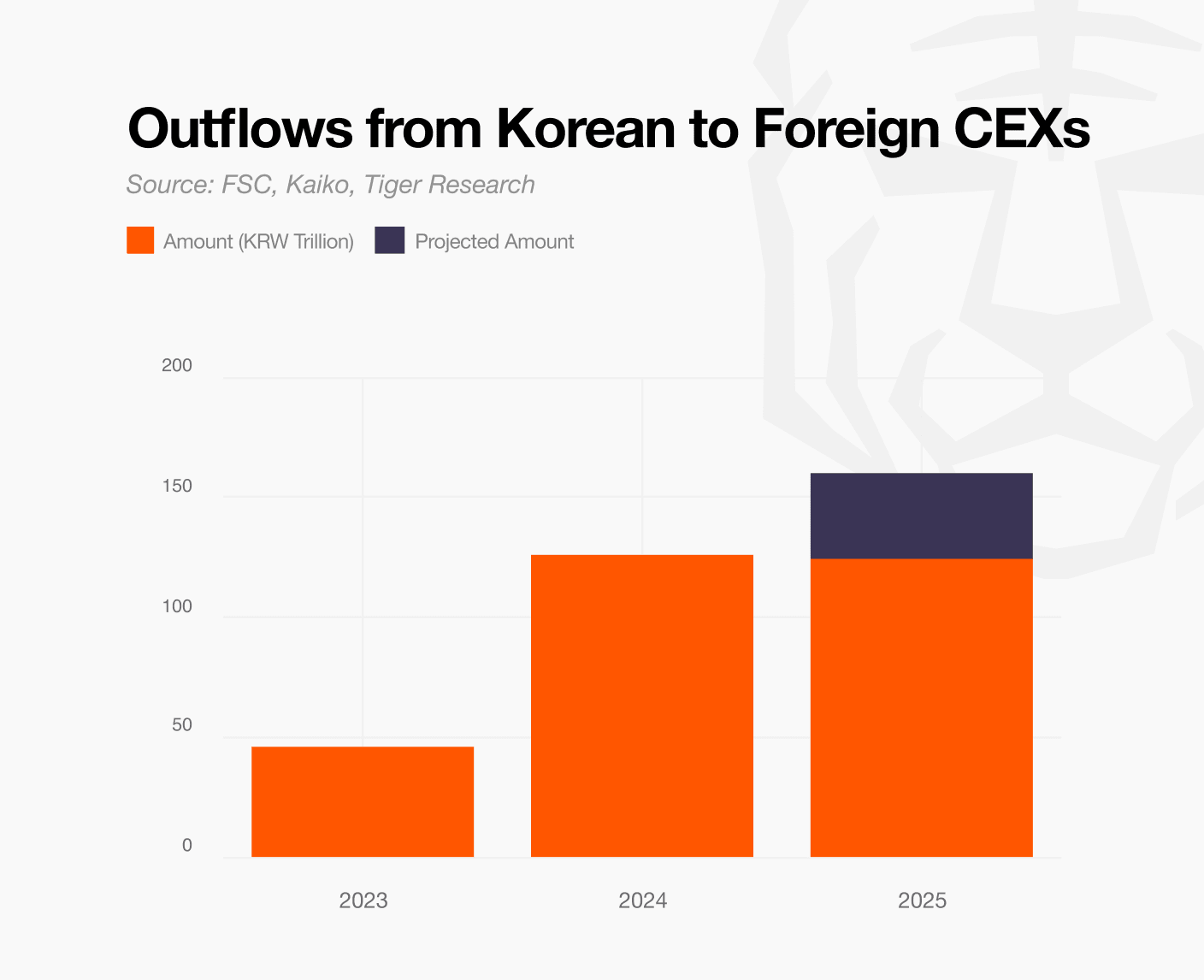

據估計,到 2025 年,將有約 160 萬億韓元流向海外交易所,由此產生的手續費收入也將流出國外。

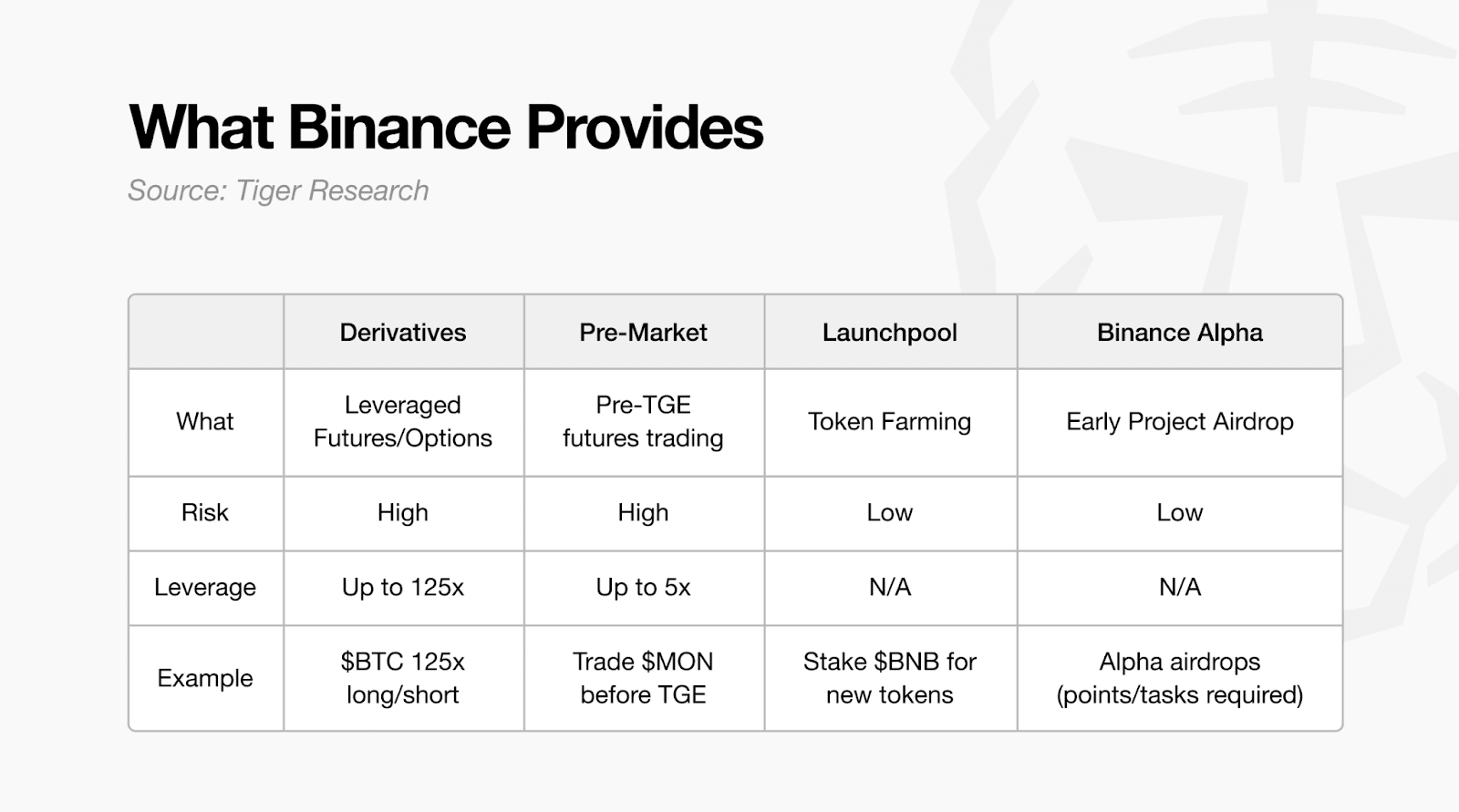

資金外流的主要原因是投資機會的不對稱。海外交易所通過衍生品和盤前交易提前獲利。

簡單地阻撓並非解決之道。資金可能會像氣球一樣,流入監管盲區。我們需要一種能夠在可控範圍內促進創新的方法。

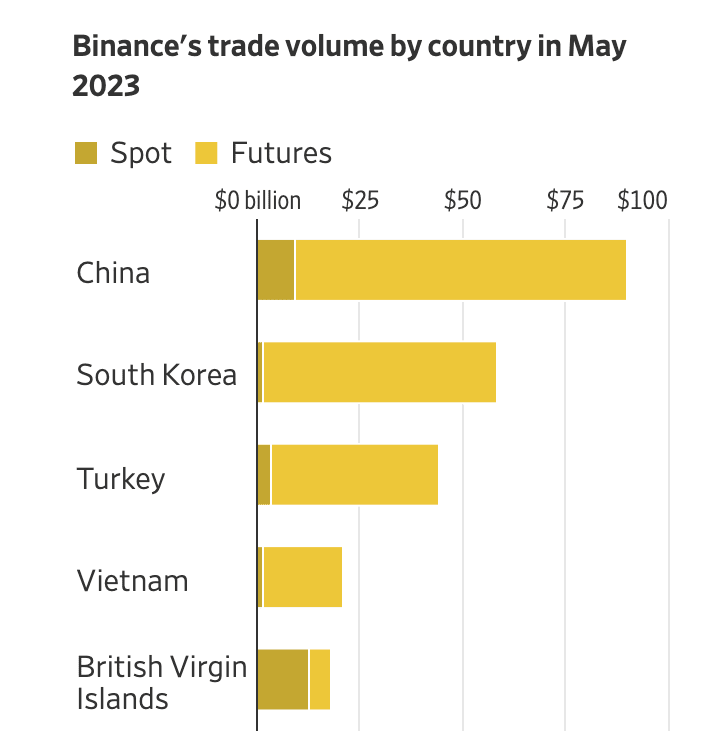

1. 韓國加密貨幣投資者湧向幣安

韓國在全球加密貨幣市場中佔據著獨特的地位。超過1000萬人,即總人口的20%,投資加密貨幣,這一數字與1400萬韓國國內股票投資者的數量相當。

交易量巨大,與參與規模相符。據加密貨幣數據分析公司Kaiko稱, 韓元交易量在全球法定貨幣中可與美元匹敵,有時甚至超過美元。對於單一國家貨幣而言,這是一個異常高的數字。

在這股投資熱潮中,韓國國內交易所行業經歷了快速增長。Upbit 和 Bithumb 的營收均達到數萬億韓元,躋身大型企業之列。加密貨幣如今已成為一種重要的投資資產,足以與股票和房地產相媲美。

然而,這種增長勢頭近期有所放緩。儘管國內投資者依然活躍於加密貨幣交易,但交易場所正在發生轉變。使用幣安和Bybit等海外交易所的用戶比例正在迅速增長,逐漸取代了Upbit和Bithumb等國內交易所。簡而言之,投資需求依然存在,但海外交易所正在吸收這些需求。

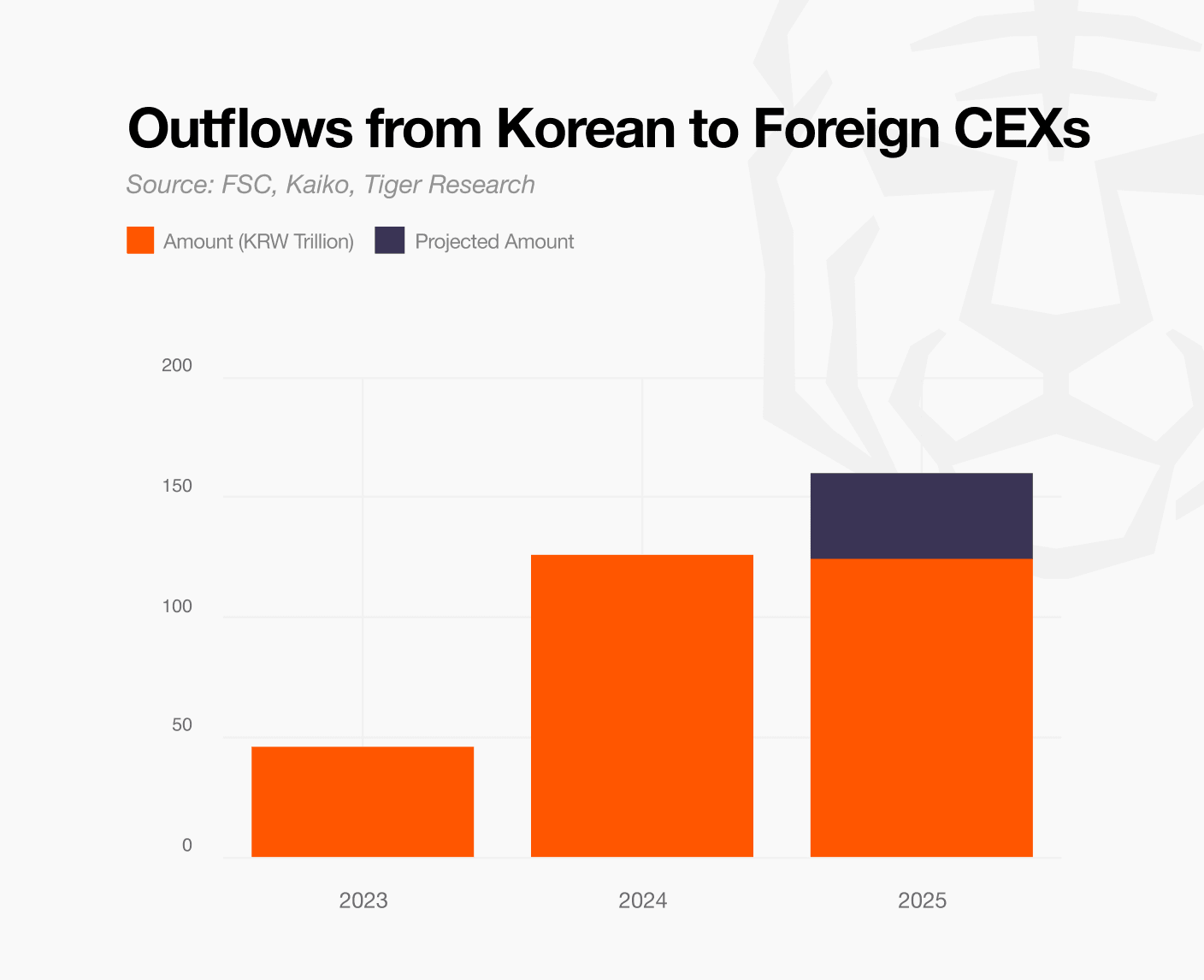

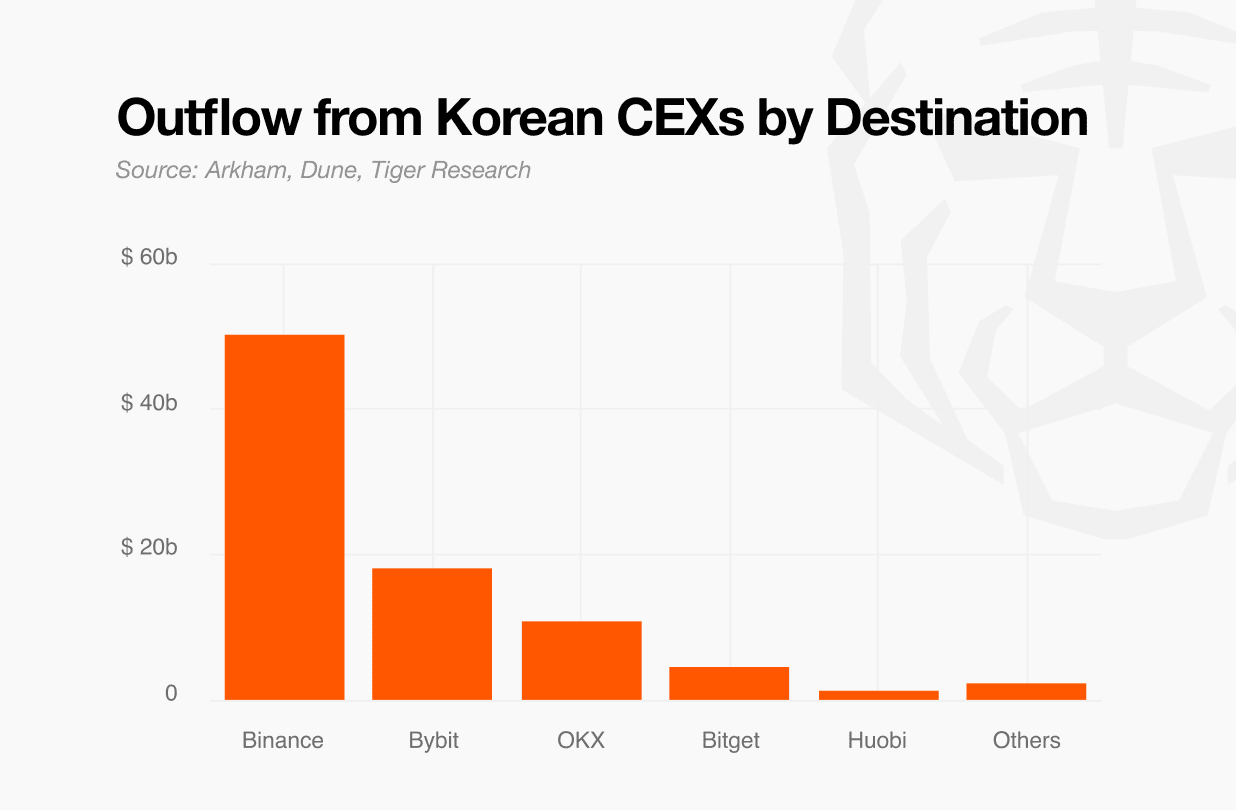

事實上,2025年1月至9月期間,約有124萬億韓元從韓國國內交易所流向國外交易所。這比2023年的流出量增長了近三倍。如果這一趨勢持續下去,預計僅2025年一年的流出量就將達到約160萬億韓元。

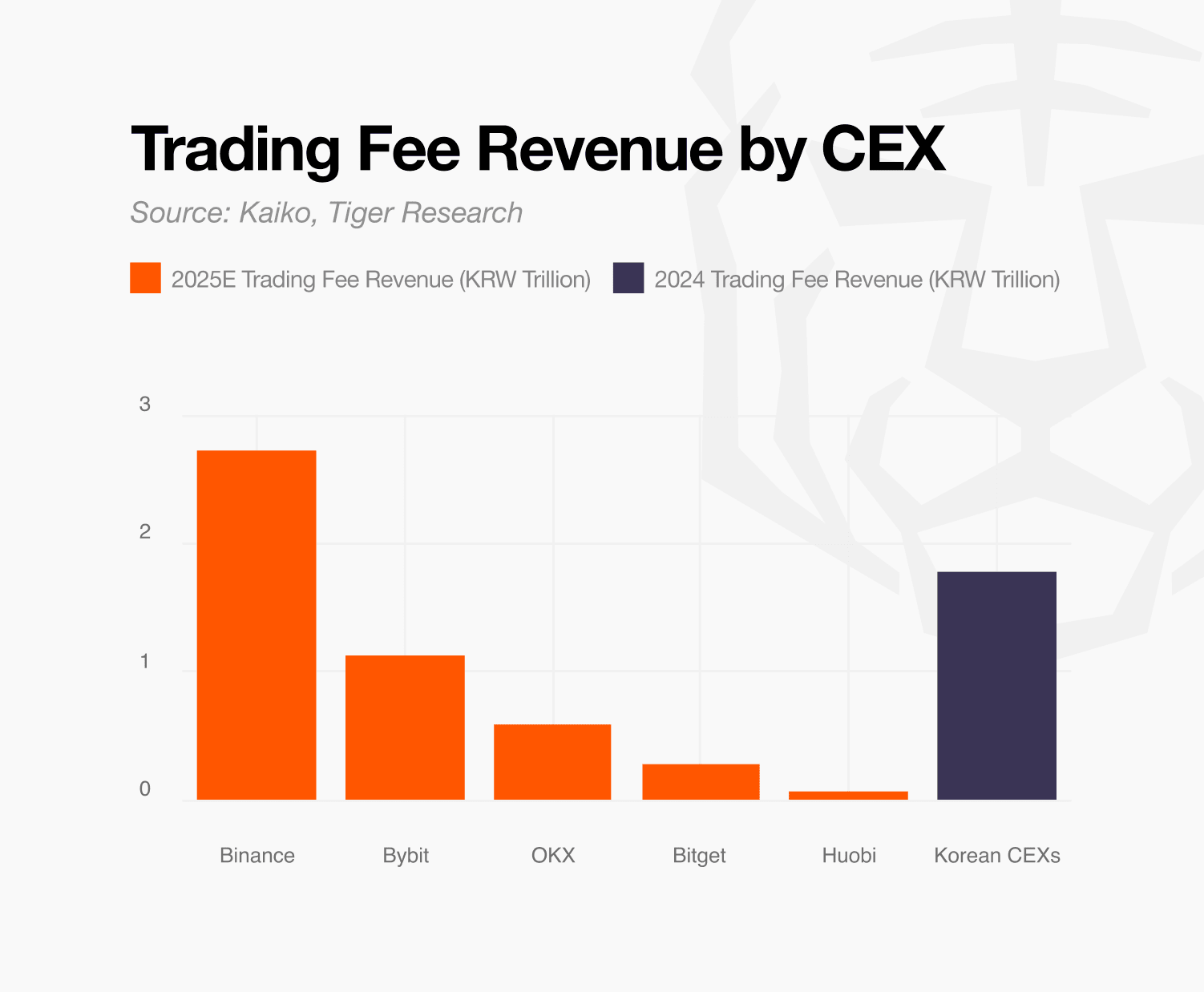

2. 流向海外交易所並轉移到海外的手續費收入

3. 為什麼資金流向海外交易所的速度正在加快?

儘管160萬億韓元的資金外流規模已相當可觀,但預計這一趨勢還將進一步加速。這主要是由於國內投資者情緒和海外交易所的上市策略共同作用的結果。

4. 我們應該如何應對資金加速外流?

阻止未經授權的海外交易或許可以作為一種選擇。然而,這種方法能否有效阻止資金外流尚存疑問。存在一些變通方法,簡單的封鎖措施也只是權宜之計。

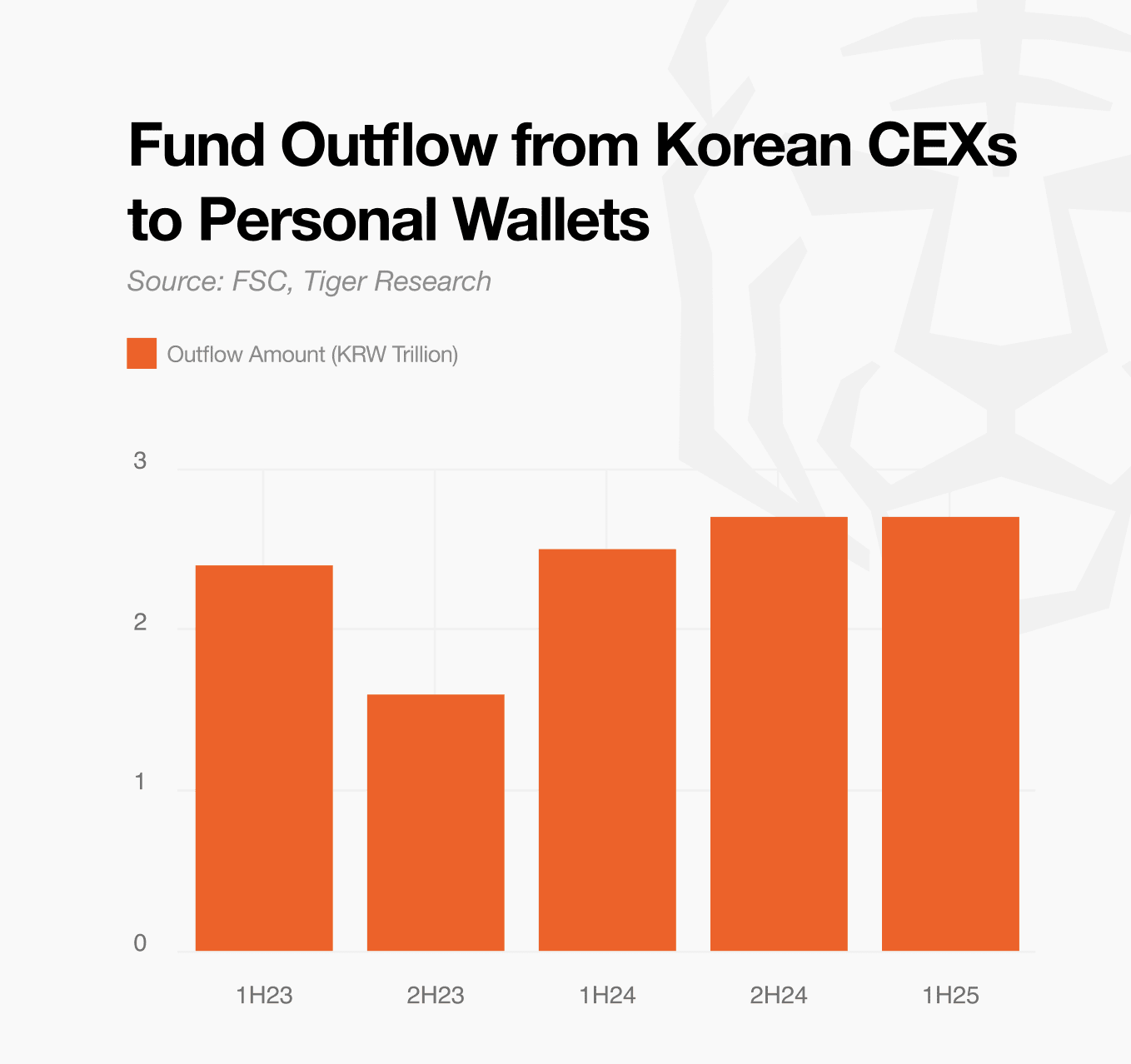

此外,隨著監管趨嚴,資金可能會流向去中心化交易所。在全球市場,與中心化交易所相比,去中心化交易所的現貨交易份額正在穩步增長。無需KYC認證即可訪問並直接存儲資產的特性正吸引著眾多用戶。僅在2025年上半年,韓國就有約2.7萬億韓元流入MetaMask等個人錢包。隨著中心化交易所面臨的壓力持續增加,這一趨勢可能會加速。

分析方法

案例一:基於市場份額的估算(自上而下)

自上而下的方法以《華爾街日報》2023年的一篇報道為關鍵基準,該報道稱“韓國用戶佔幣安交易量的13%”。根據《華爾街日報》的報道,超過99%的韓國投資者使用海外交易所主要進行期貨交易。由於衍生品交易(韓國國內市場無法進行)是使用海外交易所的主要目的,因此本分析僅基於期貨交易量計算費用。

【手續費計算公式】總手續費 = 幣安期貨總交易量 × 韓國用戶份額 (%) × 平均交易費率 × 匯率

同時,考慮到2023年後海外資金外流加速(預計到2025年將達到約160萬億韓元),韓國目前的市場份額可能超過13%。然而,考慮到同期全球用戶的湧入和市場增長,市場份額情景設定如下。

熊市:15%——如果全球市場增長速度超過韓國市場。

看漲:25%——如果韓國資本流入超過全球平均水平

假設幣安期貨交易量在 2025 年達到 27.5 萬億美元,平均佣金率為 0.035%,匯率為 1,420 韓元,保守估計韓國投資者每年向幣安支付的佣金約為 2.05 萬億韓元,樂觀估計約為 3.417 萬億韓元。

案例二:基於資金流的估算(自下而上)

自下而上的方法追蹤實際資金流向,並反向計算交易費用。利用國內交易所的鏈上錢包數據,直接驗證了轉移到海外交易所的資產規模,並基於此數據計算了費用金額。

本次分析以先前估算的每年160萬億韓元的海外資金流出量為基準。利用錢包標籤數據計算各交易所的資金流入率,我們發現約有92.3萬億韓元(佔總流出量的57.7%)流入了幣安。

然而,佣金不能僅根據本金流入量來計算。這是因為實際交易金額會因投資者交易的頻率和規模而異。為了估算這一點,我們引入了兩個變量:換手率和期貨調整因子。

按照這種方法,韓國投資者每年向幣安支付的費用估計約為 2.73 萬億韓元。這符合自上而下的估計範圍(2.05 萬億韓元至 3.417 萬億韓元)。

🐯 來自 Tiger Research 的更多內容

이번 리서치와 관련된 더 많은 자료를 읽어보세요.免責聲明

本報告基於可靠來源編制。然而,我們不對信息的準確性、完整性或適用性作出任何明示或暗示的保證。對於因使用本報告或其內容而造成的任何損失,我們概不負責。本報告所載的結論、建議、預測、估計、預期、目標、意見和觀點均基於編制時的最新信息,並可能隨時更改,恕不另行通知。這些結論、建議、預測、估計、預期、目標、意見和觀點也可能與其他個人或組織的意見不同或不一致。本報告僅供參考,不應被視為法律、商業、投資或稅務建議。此外,任何提及證券或數字資產的內容僅用於說明目的,並不構成投資建議或提供投資諮詢服務的要約。本材料並非面向投資者或潛在投資者。

Tiger Search 報告使用指南

Tigersearch在其報告中支持合理使用原則。該原則允許出於公共利益目的廣泛使用內容,前提是不得影響其商業價值。根據合理使用原則,報告無需事先許可即可使用。但是,引用Tigersearch報告時,必須:1)明確註明“Tigersearch”為來源;2)包含Tigersearch 標識。複製和發佈材料需另行獲得許可。未經授權的使用可能導致法律訴訟。