韓國在全球加密貨幣市場展現出獨特的地位。然而,這股熱潮帶來的收益正流向海外,而非留在國內。預計僅到2025年,就有160萬億韓元流向海外中心化交易所(CEX)。本報告分析了資本外流加速的原因。

要點總結

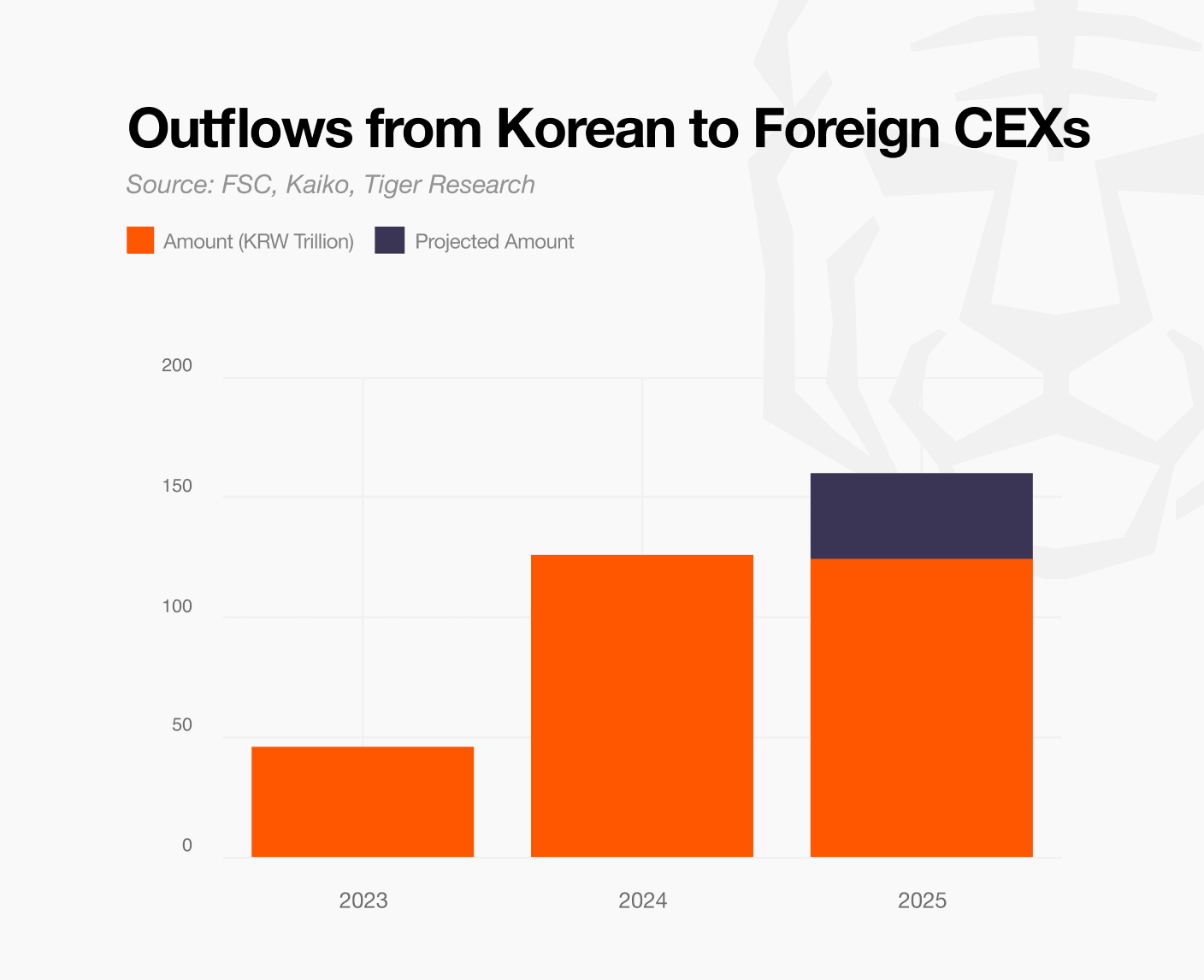

據估計,到 2025 年,將有 160 萬億韓元流入海外中央交易所,手續費收入也隨之轉移到海外。

核心驅動因素是投資機會的不對稱。外國中央交易所通過衍生品和盤前交易搶佔先機,獲取早期利潤。

簡單地封鎖並非解決之道。資本可能會流向監管盲區。韓國需要在可控的範圍內允許創新。

1. 韓國加密貨幣投資者轉向幣安

韓國在全球加密貨幣市場中佔據著獨特的地位。超過1000萬人投資加密貨幣,約佔韓國總人口的20%,與韓國國內1400萬股票投資者的數量幾乎相當。

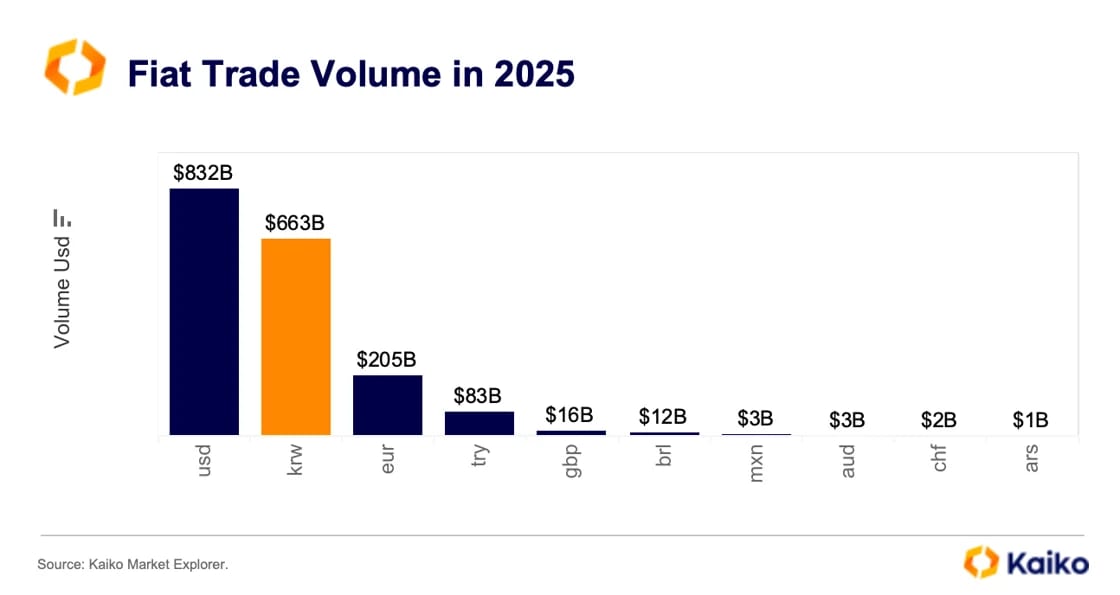

交易量反映了這種巨大的參與度。據加密貨幣數據分析公司Kaiko 稱, 韓元交易量在全球法定貨幣中可與美元相媲美,有時甚至超過美元。對於單一國家貨幣而言,這是一個非凡的數字。

這股投資熱潮推動了韓國國內交易所行業的快速增長。Upbit 和Bithumb如今的收入已達數萬億韓元,成為行業巨頭。Upbit貨幣已與股票和房地產並駕齊驅,成為主要的投資資產之一。

然而,這種增長勢頭已經停滯。韓國投資者仍然活躍於加密貨幣交易,但他們的交易平臺正在發生變化。使用Upbit和Bithumb等韓國本土中心化交易所(CEX)的投資者減少,而更多人轉向幣安和Bybit等海外CEX。簡而言之,投資需求依然強勁,但海外CEX正在滿足這些需求。

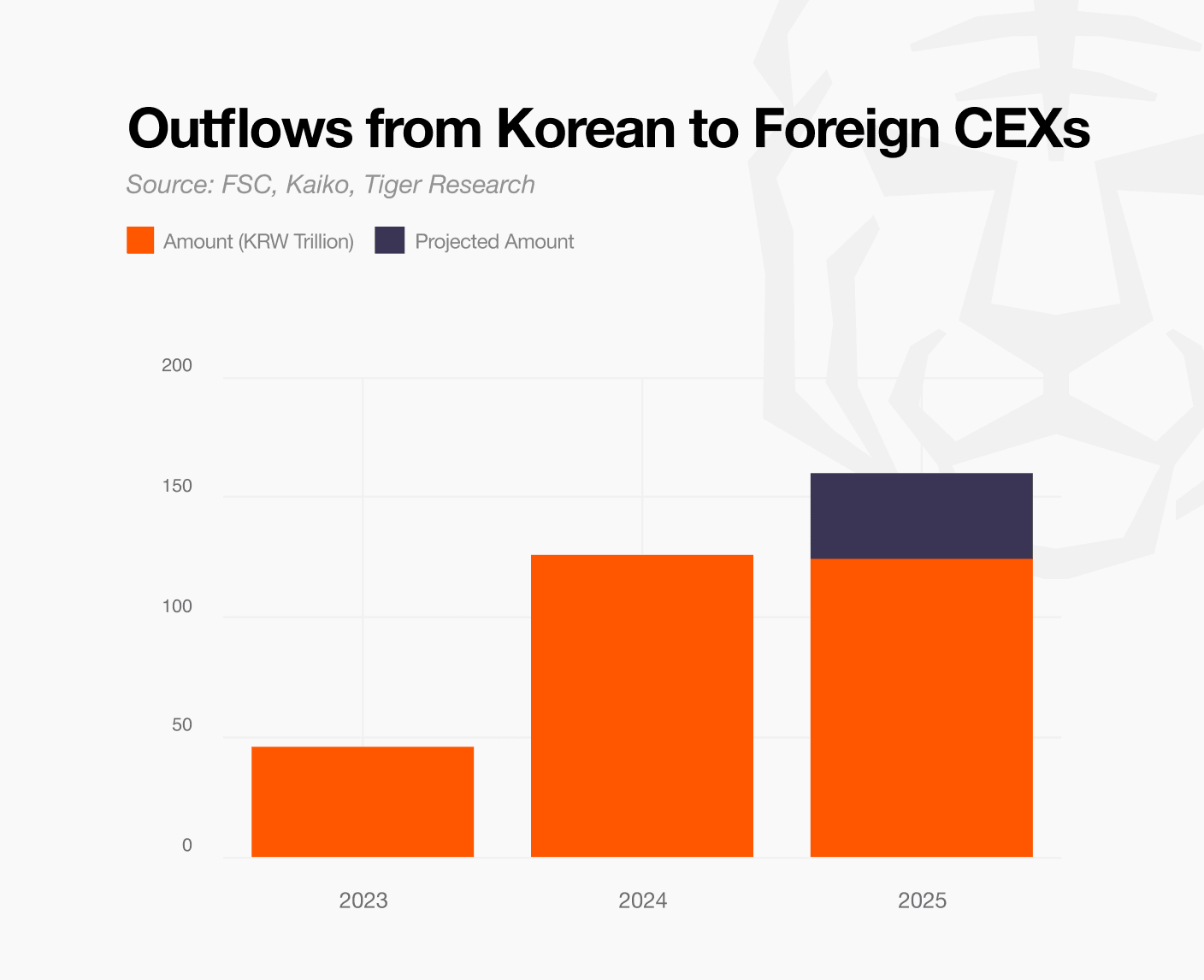

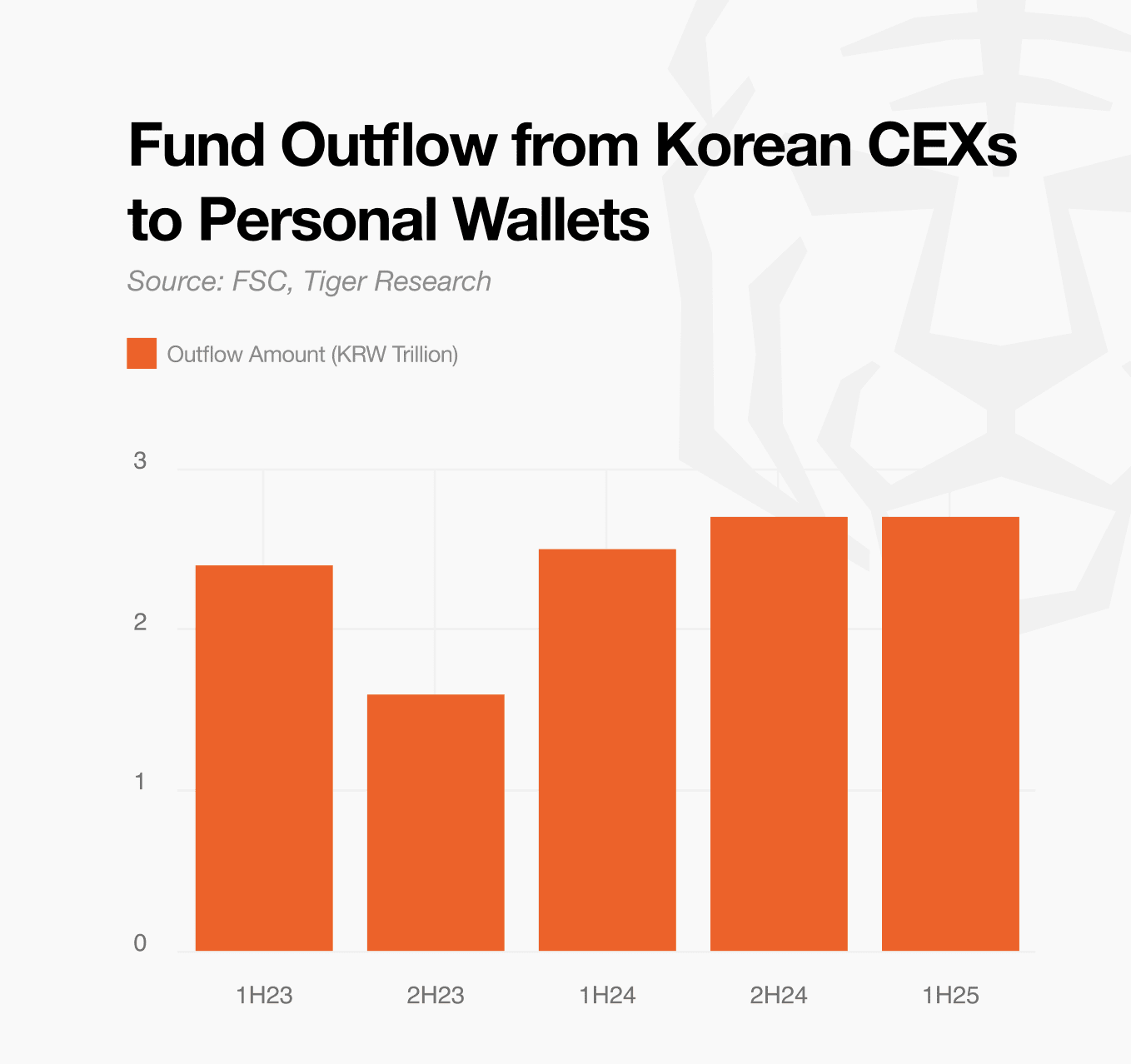

2025年1月至9月,約有124萬億韓元從韓國國內中央交易所流向國外中央交易所。這一數字較2023年的流出量幾乎增長了兩倍。如果這一趨勢持續下去,2025年全年的資金流出總量可能達到約160萬億韓元。

2. 隨著資本流出,費用也隨之流出。

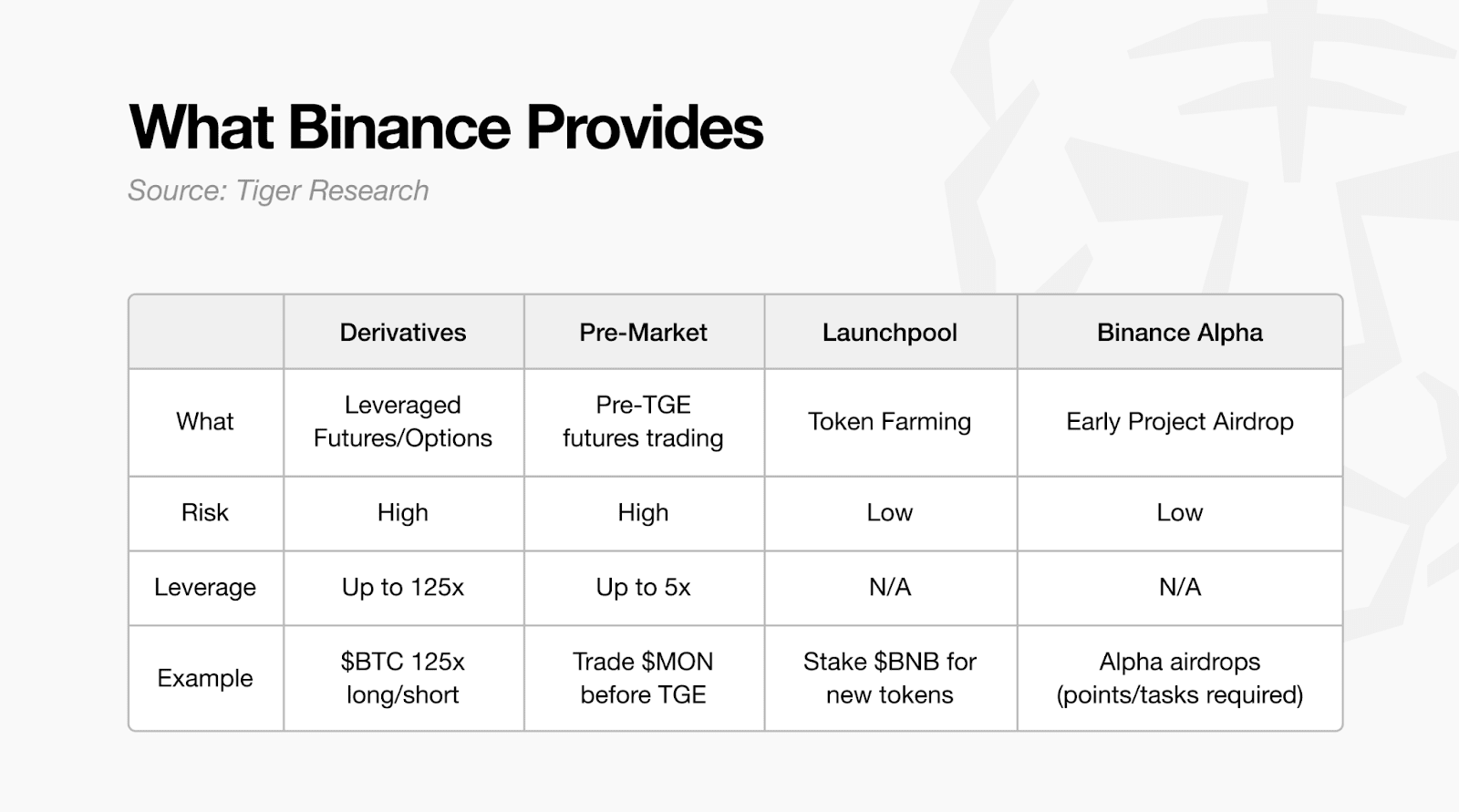

韓國投資者將資金轉移到海外中央交易所的主要原因是投資機會的匱乏。國內中央交易所受到嚴格的監管,只能進行現貨交易。而海外中央交易所則提供包括槓桿衍生品在內的多樣化選擇,彌補了這一不足。

3. 為什麼資本正加速流向海外中央交易所

160萬億韓元的資金外流規模已經相當龐大,但這一趨勢很可能會加速。韓國投資者的行為和外國中央交易所的上市策略共同推動了這一趨勢。

4. 韓國應該怎麼做?

韓國可以考慮封禁未經許可的外國中央交易所。然而,這種做法未必能真正阻止資本外流。因為存在變通方法,簡單的封禁只能暫時解決問題。

更嚴格的監管也可能促使資金流向去中心化交易所(DEX)。在全球市場,DEX的現貨交易量相對於中心化交易所(CEX)一直在穩步上升。DEX之所以吸引用戶,是因為任何人都可以無需KYC認證即可訪問並直接持有資產。僅在2025年上半年,韓國就有約2.7萬億韓元流入了Metamask等個人錢包。對CEX施加壓力可能會加速這一趨勢。

方法論

案例一:基於市場份額的估算(自上而下)

自上而下的方法採用了《華爾街日報》2023年一篇報道中的一個關鍵指標:韓國交易者佔幣安交易量的13%。據《華爾街日報》報道,韓國交易者在海外中央交易所的交易活動超過99%都集中在期貨交易上。由於韓國國內無法進行衍生品交易,因此韓國用戶更多地使用海外中央交易所,故本分析僅基於期貨交易量計算費用。

【手續費計算公式】總手續費 = 幣安期貨總交易量 × 韓國用戶份額 (%) × 平均手續費率 × 匯率

自 2023 年以來,資金外流加速(預計 2025 年將達到 160 萬億韓元)。目前韓國的市場份額可能超過 13%。然而,在此期間,全球用戶數量和市場規模也實現了增長。我們設定了以下市場份額情景:

保守(熊市):15% ——全球市場增速超過韓國

激進型(牛市):25% ——韓國資金流入量超過全球平均水平

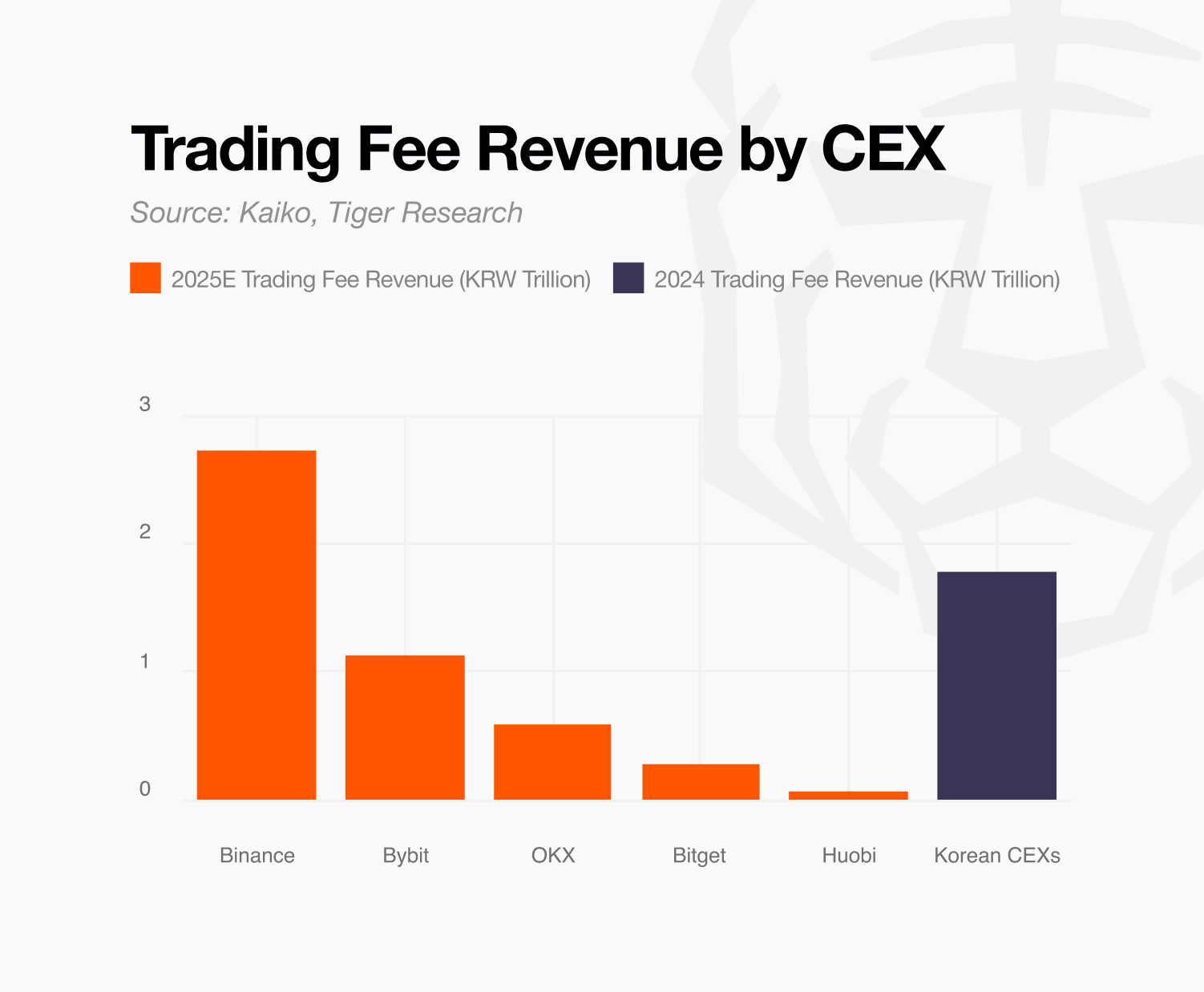

根據幣安 2025 年期貨交易量 27.5 萬億美元、平均手續費率 0.035% 和 1420 韓元的匯率,保守情況下,韓國投資者每年向幣安支付約 2.05 萬億韓元;激進情況下,則需支付 3.417 萬億韓元。

案例二:基於資金流的估算(自下而上)

自下而上的方法通過追蹤實際資金流動來計算費用。我們利用鏈上錢包數據追蹤資產從國內中心化交易所 (CEX) 流向國外中心化交易所 (CEX) 的路徑,然後基於這些數據計算費用。

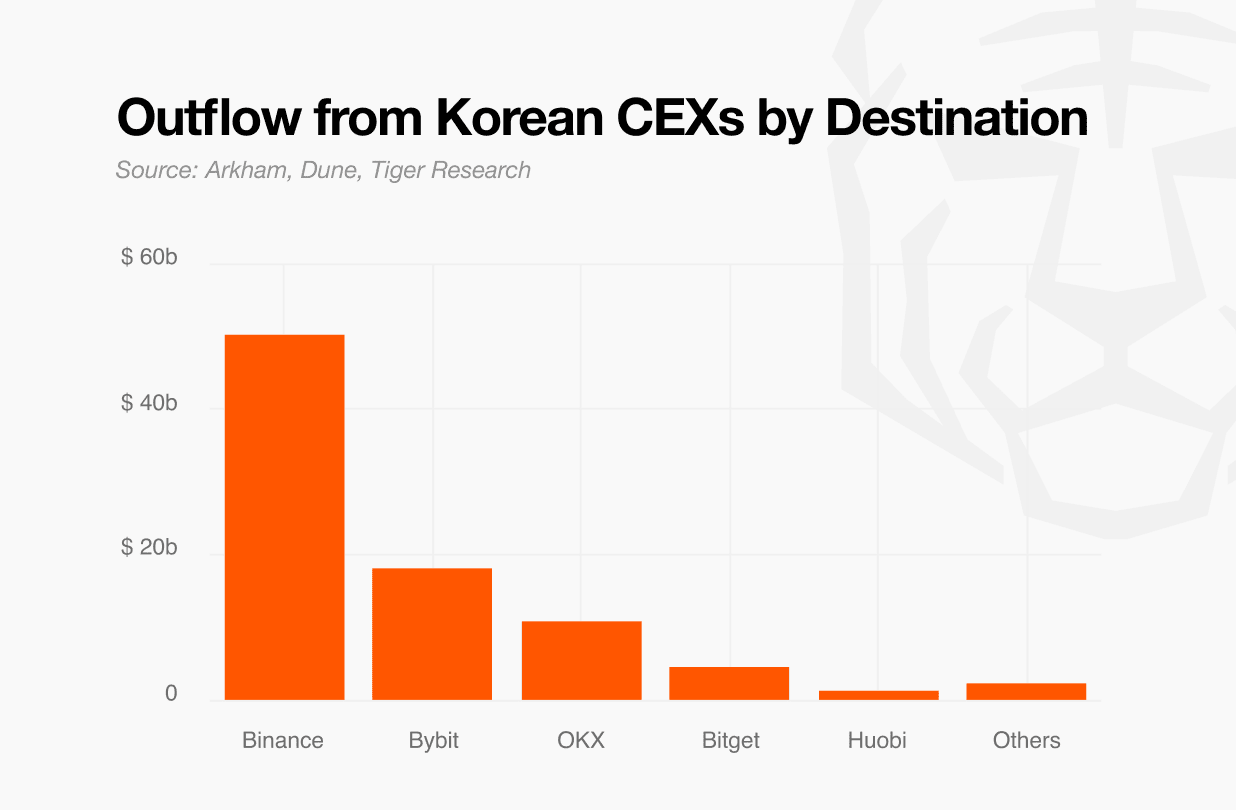

本分析採用了此前估算的每年160萬億韓元的外國資金流出量。通過應用錢包標籤數據計算各交易所的資金流入比例,我們發現總流出資金中有57.7%流向了幣安,約合92.3萬億韓元。

然而,僅憑資金流入量無法決定費用。實際交易量取決於投資者使用這些基金的頻率和金額。我們運用兩個變量來估算這一點:交易速度和期貨調整係數。

根據這一公式,韓國投資者每年向幣安支付約2.73萬億韓元。這一數字落在自上而下的估算區間內,即2.05萬億韓元至3.42萬億韓元之間。

🐯 來自 Tiger Research 的更多內容

Read more reports related to this research.免責聲明

本報告基於我們認為可靠的資料編制而成。然而,我們並未明示或暗示地保證信息的準確性、完整性和適用性。對於因使用本報告或其內容而造成的任何損失,我們概不承擔任何責任。本報告中的結論和建議基於編制時可獲得的信息,如有變更,恕不另行通知。本報告中表達的所有項目、估算、預測、目標、意見和觀點均可能變更,恕不另行通知,並且可能與他人或其他組織的意見不同或相悖。

本文件僅供參考,不應被視為法律、商業、投資或稅務建議。文中提及的任何證券或數字資產僅為示例,不構成投資建議或提供投資諮詢服務的要約。本文件並非針對投資者或潛在投資者。

使用條款

Tiger Research允許合理使用其報告。“合理使用”原則允許出於公共利益目的廣泛使用特定內容,前提是不得損害該內容的商業價值。如果使用符合合理使用原則,則無需事先獲得許可即可使用這些報告。但是,引用Tiger Research的報告時,必須:1)明確註明“Tiger Research”為來源;2)包含Tiger Research的 標識。如果需要對材料進行重新編排和發佈,則需要另行協商。未經授權使用這些報告可能會導致法律訴訟。