新年快樂!2025 年真是跌宕起伏的一年。我們見證了比特幣突破 10 萬美元大關,觸及 11 萬美元,擠進 12 萬美元區間,甚至一度逼近 12 萬美元中段——這一年,新聞頭條几乎無需贅述。當時的情景令人震撼:一個個重要的心理里程碑被突破,動量交易者們大賺特賺,整個市場彷彿都在熱議“漲得有多高,漲得有多快”。

然而,這就是我們進入新年之際的最終結果:沒有聖誕大漲來為故事畫上圓滿的句號。相反,我們徘徊在某個位置附近,在8萬美元高位徘徊,在8.7萬美元左右徘徊,彷彿市場仍在消化今年發生的一切。因此,目前的氛圍並非“多頭已死”,而更像是“派對結束了,現在每個人都在清點收據”。

12月基本上是一場與現實的拉鋸戰。起初,BTC仍然抱有“再漲一杆”的勢頭,多次嘗試重返具有重要心理意義的9萬美元關口。但每次市場試圖將該價位轉化為支撐時,都會遇到同樣的問題:流動性不足,以及急於拋售的賣家將強勢視為離場良機。

現貨比特幣 ETF 在假期期間持續出現資金流出,僅聖誕節一週就流失了約 8 億美元,多位分析師認為這是典型的年底倉位調整,而不是恐慌性拋售。

期貨未平倉合約跌至八個月低點,期權市場在年底300億美元的合約到期前保持防禦性傾向。換句話說,市場不願承擔風險,並非因為市場預期落空,而是因為沒有人願意在第一季度宏觀經濟形勢不明朗的情況下承擔風險。

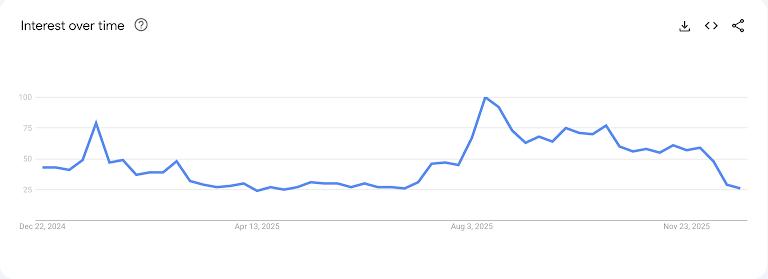

這種謹慎情緒在各處都有體現。谷歌上“加密貨幣”的搜索量暴跌至年末低點,凸顯出散戶參與度在年中疲軟之後急劇下降。曾經可靠的散戶晴雨表——模因幣(Memecoin)——年末下跌約65%,流動性和參與度的萎縮證實,投機泡沫已經消退,而非輪動。就連偶爾會迎來季節性需求的NFT(非金融代幣)也未出現聖誕行情,反而創下2025年以來的新低。

與此同時,機構投資者的行為則呈現出更為微妙的景象。儘管ETF資金短期內轉為負值,但Bitfinex上的巨鯨們卻悄然建倉近兩年來規模最大的BTC多頭頭寸,並明確將其定位為2026年的押注,而非年末交易。這種分化——疲軟的被動資金流入與目標明確的多頭建倉——完美地反映了市場情緒:廣泛的投資有所減少,但堅定的資金並未消失。

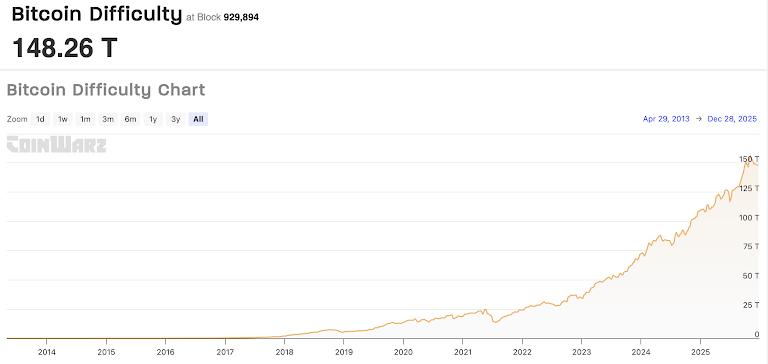

挖礦數據又增添了一層解讀。比特幣2025年的最終難度調整接近歷史最高水平,預測顯示明年1月難度還會再次上調。這對網絡安全來說無疑是利好消息,但也印證了為何礦工壓力在年底佔據了輿論主導地位。ASIC礦機價格下調、利潤空間壓縮,以及圍繞人工智能和高性能計算轉型日益增多的討論,都表明該行業正在從“價格會拯救我們”的模式轉向生存經濟模式。VanEck認為,近期礦工的集體投降可能標誌著局部觸底,這一觀點恰好契合了這種背景——先經歷痛苦,後追求效率。

以太坊的年末走勢有所不同,但同樣耐人尋味。儘管ETH的價格表現不及預期,但12月卻充斥著大量增持消息:BitMine和Trend Research持續增持以太坊,ETH驗證者的加入隊列幾乎是退出隊列的兩倍,大型企業資金紛紛轉向質押收益,有效減少了流動性供應。

與此同時,分析師們意見分歧依然存在——一些人預測,隨著 ZK Rollups 的推出,以太坊將在 2026 年實現指數級增長;另一些人則警告稱,如果宏觀流動性不足,ETH的任何突破都可能是一個牛市陷阱。鏈上數據支持了雙方的觀點:儘管手續費收入下降,但以太坊、 Arbitrum、 Polygon和 Avalanche 的交易活動依然保持穩定,這表明用戶仍在積極使用,但並未實現積極的價值獲取。

從長遠來看,2025年似乎越來越像是結構戰勝浮華的一年。加密貨幣衍生品交易量飆升至86萬億美元,併購活動達到創紀錄的86億美元,代幣化的美國國債悄然躍升至數十億美元的市場規模,穩定幣供應量突破3000億美元——所有這些都是成熟的跡象,而非狂熱的體現。與此同時,高管們公開警告稱,許多加密貨幣國債公司將無法熬過2026年,分析師們也認為,在流動性環境日益偏向比特幣和少數機構級資產的情況下,真正的山寨幣季可能根本不存在。

那麼這對2026年意味著什麼呢?

我們對第一季度的基本預期是震盪盤整,波動劇烈,而非呈現清晰的趨勢。多位分析師已經指出,如果美聯儲暫停降息或通脹再次加速,BTC可能會在不破壞其長期結構的情況下重回 7 萬至 7.5 萬美元區間。

這種下行風險與一個非常簡單的上行條件同時存在:比特幣不需要新的故事。如果ETF資金流動趨於穩定,金融環境緩和,並且9萬美元順利轉為支撐位,那麼10萬美元就不再是一個具有里程碑意義的事件,而會成為一個穩固的支撐位。

就更廣泛的市場而言,選擇壓力似乎比大規模的山寨幣熱潮更有可能出現。2025年的流動性持續獎勵基礎設施——代幣化軌道、穩定幣、ETF、可擴展的結算層——同時懲罰那些沒有現金流的新興項目。由網絡迷因驅動的暴漲仍會發生,但12月的市場表現已經表明,它們不再是週期的主力軍。

最大的不確定因素並非來自加密貨幣內部。多位分析師警告稱,無論是人工智能估值衝擊還是更廣泛的風險資產去槓桿化,相關的拋售潮都可能拖累加密貨幣下跌,而與基本面無關。就行業內部而言,最薄弱的環節依然令人痛心:安全漏洞、社交工程攻擊和治理危機,所有這些問題在去年12月反覆出現,並且持續侵蝕著信任,其速度遠超價格波動。

結論很簡單:2025 年雖然沒有以絢爛的煙火收尾,但也並非失敗之年。它是一次壓力測試——測試了流動性、各種敘事方式,以及誰真正值得獲得資金。如果 2026 年監管環境更加明朗、宏觀壓力緩解、資金持續流入,那麼上漲空間將非常巨大。如果情況並非如此,加密貨幣仍將繼續發展——只是速度會更慢、更具選擇性,而且容錯率也會大大降低。

這篇題為《2025 年加密貨幣回顧:為什麼結局比高峰更重要》的文章最初發表於元宇宙 Post 網站。